Marknadsöversikt

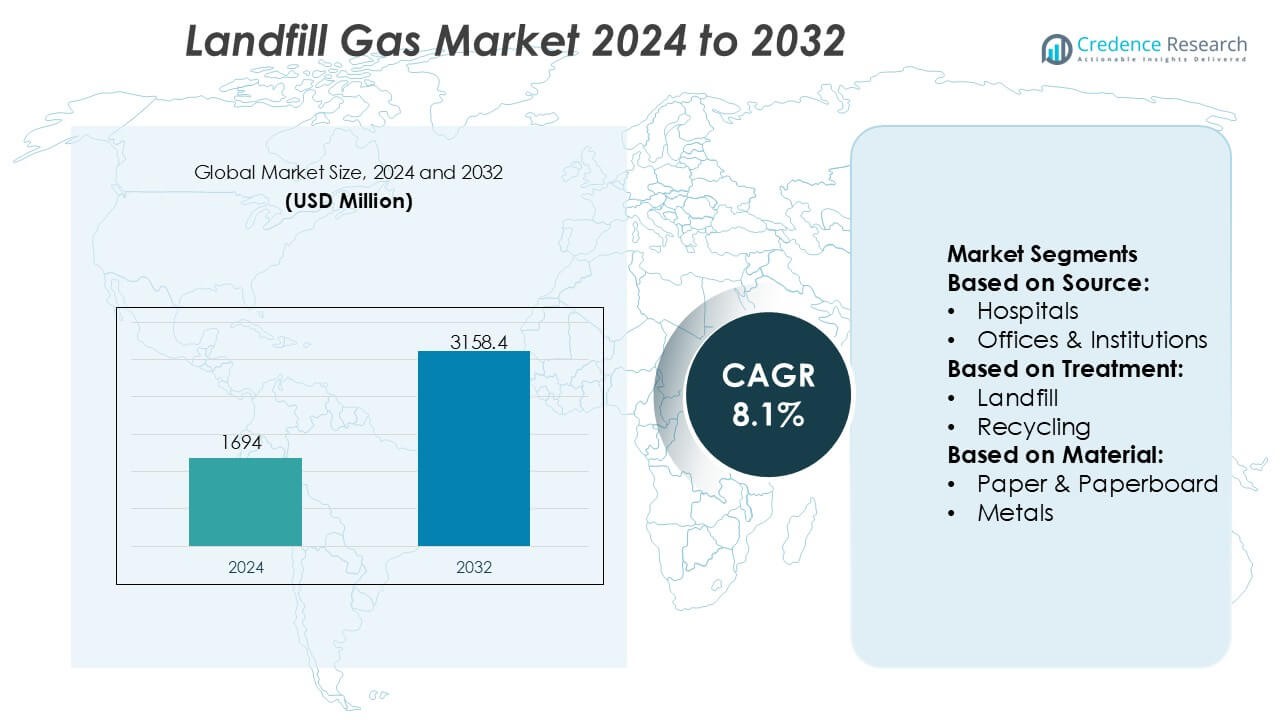

Marknaden för deponigas värderades till 1694 miljoner USD år 2024 och förväntas nå 3158,4 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 8,1% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Deponigasmarknadens storlek 2024 |

1694 miljoner USD |

| Deponigasmarknadens CAGR |

8,1% |

| Deponigasmarknadens storlek 2032 |

3158,4 miljoner USD |

Deponigasmarknaden kännetecknas av närvaron av etablerade energiföretag, mellanhandsoperatörer och ingenjörstjänstleverantörer som konkurrerar genom teknisk expertis, infrastrukturintegration och projektgenomförandeförmåga. Dessa aktörer fokuserar på optimering av metaninfångning, gasuppgradering och energianvändning för att stödja elproduktion och förnybara naturgasapplikationer. Strategiska prioriteringar inkluderar långsiktiga kommunala kontrakt, utökning av gasbearbetningskapacitet och anpassning till avkarboniseringsmål. Regionalt leder Nordamerika deponigasmarknaden med en exakt marknadsandel på 36%, drivet av strikta metanutsläppsregler, avancerad deponiinfrastruktur och utbredd användning av deponigas-till-energi-projekt. Stark politisk stöd och mogna finansieringsramar fortsätter att förstärka regionens ledande position.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Deponigasmarknaden värderades till 1,694 miljoner USD år 2024 och förväntas nå 3,158.4 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 8,1% på grund av ökande initiativ för metanåtervinning och energianvändning.

- Marknadstillväxten drivs av strängare metanutsläppsregler, ökad produktion av kommunalt fast avfall och växande användning av deponigas-till-energi och förnybara naturgasprojekt över urbana avfallsanläggningar.

- Tekniktrender fokuserar på avancerade gassamlingssystem, uppgradering av deponigas till rörledningskvalitet förnybar naturgas och integrering av digitala övervakningsverktyg för att förbättra infångningseffektivitet och långsiktig operativ prestanda.

- Konkurrensen kretsar kring energijättar, mellanhandsoperatörer och ingenjörsföretag som utnyttjar gasbearbetningsexpertis, långsiktiga kommunala kontrakt och infrastrukturintegration för att stärka projektens skalbarhet och genomförandeförmåga.

- Regionalt leder Nordamerika med en exakt marknadsandel på 36%, medan deponibaserad behandling dominerar som metod, och matavfall förblir det ledande materialsegmentet på grund av hög metangenereringspotential.

Marknadssegmenteringsanalys:

Efter källa

Landfill Gas-marknaden, efter källa, drivs främst av hushållsavfall, som håller den dominerande undersegmentet med en uppskattad marknadsandel på 42%. Hög befolkningstäthet, snabb urbanisering och konstant generering av organiskt hushållsavfall ligger till grund för denna dominans. Hushållsavfallsströmmar innehåller en hög andel biologiskt nedbrytbart material som matrester, papper och trädgårdsavfall, vilket genererar metanrikt deponigas under anaeroba förhållanden. Kommunala insamlingssystem för fast avfall är också mer standardiserade för bostadsområden, vilket förbättrar tillförlitligheten hos råmaterialet. Kommersiella anläggningar, sjukhus och kontor bidrar stadigt, men deras avfallsvolymer och organiska innehåll förblir jämförelsevis lägre.

- Till exempel dokumenterar Centrica Business Solutions implementeringen och driften av deponigasdrivna kombinerade värme- och krafttillgångar med hjälp av kolvmotorer med en elektrisk uteffekt på 1,0–3,0 MW per enhet, designade för att fungera på metankoncentrationer så låga som 35 vol%.

Efter Behandling

Efter behandling framträder deponibaserad avfallsbehandling som det ledande undersegmentet, med cirka 46% av marknadsandelen. Dominansen härrör från den utbredda användningen av konstruerade sanitära deponier utrustade med gaskapnings- och kontrollsystem. Dessa anläggningar möjliggör effektiv insamling av metan för fackling eller energianvändning, i linje med regleringsmandat för att minska utsläppen av växthusgaser. Bortskaffande och öppen dumpning fortsätter i utvecklingsregioner men står inför regleringspress. Återvinning, kompostering, anaerob nedbrytning och förbränning expanderar; dock förblir deponibehandling central på grund av skalbarhet, lägre operativ komplexitet och befintlig infrastruktur.

- Till exempel driver Företagsversion Products Partners storskalig gasinsamling, kompression och bearbetningsinfrastruktur som kan hantera gasströmmar med variabel sammansättning, inklusive metanrika källor med lågt Btu-värde. Företagets tekniska dokument beskriver driften av mer än 80 000 kilometer onshore naturgasledningar kopplade till bearbetningsanläggningar med enskilda anläggningskapaciteter som överstiger 56 miljoner kubikmeter per dag, stödda av kompressionssystem med en effekt på över 10 000 hästkrafter per station, vilket möjliggör tillförlitlig integration av fångad deponigas i nedströms behandlings- och användningsnätverk.

Efter Material

Baserat på material representerar matavfall det dominerande undersegmentet med en uppskattad marknadsandel på 39%, drivet av dess höga organiska och fuktinnehåll som accelererar anaerob nedbrytning och metangenerering. Ökande volymer av kasserad mat från hushåll, restauranger och institutionella källor förbättrar avsevärt deponigasutbytet. Papper och papp bidrar också men bryts ner långsammare. Plast, metaller och glas erbjuder försumbar gaspotential och fungerar främst som inerta komponenter. Den starka korrelationen mellan matavfallsvolymer och metanproduktion gör detta segment till den främsta drivkraften för effektiviteten i deponigasgenerering.

Viktiga Tillväxtdrivare

Ökat Regulatoriskt Tryck för att Minska Metanutsläpp

Strikta miljöregleringar som riktar sig mot metanutsläpp driver starkt marknaden för deponigas. Regeringar kräver i allt högre grad att deponioperatörer installerar gaskollektions- och kontrollsystem för att begränsa utsläpp av växthusgaser. Metans höga potential för global uppvärmning har fått tillsynsmyndigheter att upprätthålla efterlevnad genom utsläppstak, övervakningskrav och påföljder för bristande efterlevnad. Dessa policyer uppmuntrar investeringar i gasinfångning, fackling och användningstekniker. Regulatorisk tydlighet förbättrar också projektens bankbarhet, vilket får kommuner och privata operatörer att uppgradera äldre deponier och integrera deponigasåtervinning i långsiktiga avfallshanteringsstrategier.

- Till exempel har ConocoPhillips dokumenterat mätbara framsteg inom metanmätning och begränsningsmöjligheter, och rapporterar en metanutsläppsintensitet på 3,2 kilogram CO₂e per fat oljeekvivalent (kg CO₂e/BOE) vid slutet av 2024, ned från materiellt högre historiska nivåer, stödd av utökad användning av flygundersökningar, fasta sensorteknologier och mätkampanjer genomförda över hundratals operativa platser globalt som inkluderar källnivåmetankvantifiering i enlighet med Oil & Gas Methane Partnership (OGMP) 2.0 rapporteringsprotokoll.

Ökad Efterfrågan på Förnybar och Låga Koldioxidutsläpp Energi

Det ökande fokuset på förnybara energikällor stödjer användningen av deponigas för elproduktion, värme och uppgraderad biometan. Verktyg och industriella användare söker pålitliga, baslast förnybara energialternativ som kompletterar intermittenta sol- och vindkällor. Deponigas erbjuder kontinuerlig energiutgång, vilket gör det attraktivt för nätinjektion och användning på plats. Energisäkerhetsfrågor och mål för koldioxidminskning stärker ytterligare efterfrågan. Incitament som inmatningstariffer, förnybara energikrediter och skatteförmåner förbättrar projektens ekonomi, vilket påskyndar antagandet över kommunala och privatdrivna deponianläggningar.

- Till exempel har ingenjörsföretag som specialiserar sig på miljöinfrastruktur dokumenterat sin roll i ingenjörskonsten och leveransen av deponigas-till-energianläggningar. Dessa projekt inkluderar vanligtvis omfattande gaskollektionsnätverk som involverar flera kilometer horisontella och vertikala rörledningar, tillsammans med kompressionssystem utformade för att hantera betydande flödeshastigheter av deponigas, ibland överstigande 10 000 normalkubikmeter per timme, för att effektivt hantera platsens biogasproduktion.

Expansion av Urban Avfallsgenerering

Snabb urbanisering och befolkningstillväxt ökar avsevärt volymerna av kommunalt fast avfall, vilket utökar råvarubasen för deponigasproduktion. Stadscentra genererar stora mängder organiskt avfall, särskilt mat och papper, vilket ökar metanproduktionspotentialen. Utvecklingsekonomier, i synnerhet, fortsätter att förlita sig på deponering som en primär avfallshanteringsmetod på grund av kostnads- och infrastrukturöverväganden. Detta bestående avfallsinflöde säkerställer långsiktig gasproduktion, vilket uppmuntrar deponioperatörer att investera i gasinfångningssystem för att tjäna pengar på avfallsströmmar samtidigt som de förbättrar miljöprestandan.

Viktiga Trender & Möjligheter

Integration av Deponigas-till-Energi Projekt

En viktig trend är integrationen av deponigas-till-energi-projekt med lokala el- och värmenätverk. Operatörer använder i allt högre grad kombinerade kraft- och värmesystem för att maximera energieffektiviteten. Industriområden, avloppsreningsverk och fjärrvärmenätverk erbjuder attraktiva avsättningsmöjligheter. Denna integration förbättrar projektavkastningen samtidigt som beroendet av fossila bränslen minskar. Teknologiska förbättringar i gasmotorer och turbiner ökar ytterligare den operativa tillförlitligheten, vilket gör energiåtervinning till en central tillväxtmöjlighet inom deponigasmarknaden.

- Till exempel har Energy Transfer dokumenterat tillväxt i sin RNG-verksamhet där företaget, vid slutet av 2022, hade åtta anläggningar/interconnects för förnybar naturgas som transporterade över 5 miljarder kubikfot konditionerad gas in i sitt pipelinesystem, vilket visar tidig integration av deponi och andra biogaskällor i infrastruktur för mellanhänder.

Uppgradering av deponigas till förnybar naturgas

Uppgraderingen av deponigas till förnybar naturgas representerar en växande möjlighet. Avancerade reningsteknologier avlägsnar föroreningar och koldioxid, vilket möjliggör injektion i naturgasnät eller användning som fordonsbränsle. Denna trend överensstämmer med målen för transportdekarbonisering och stöder utvecklingen av låga koldioxidbränslen. Förnybar naturgas har ett högre värde jämfört med direkt elproduktion, vilket uppmuntrar operatörer att investera i uppgraderingsanläggningar. Utbyggnad av pipelineinfrastruktur och långsiktiga leveranskontrakt stöder ytterligare denna möjlighet.

- Till exempel har BP, genom sitt förvärv och integration av Archaea Energy, implementerat modulära RNG-anläggningar som omvandlar rå deponigas till pipeline-redo biometan. Archaeas modulära design RNG-anläggning i Medora, Indiana, bearbetar upp till 3 200 kubikfot per minut (scfm) deponigas som fångas direkt vid en deponi och uppgraderar den till RNG som är lämplig för injektion i befintlig naturgasinfrastruktur, med modulära enheter konstruerade för snabb implementering och replikering över flera platser.

Viktiga utmaningar

Höga kapital- och underhållskostnader

Deponigasmarknaden står inför utmaningar relaterade till höga initiala kapitalinvesteringar och pågående underhållskostnader. Gassamlingssystem, uppgraderingsutrustning och energikonverteringsenheter kräver betydande finansiella resurser. Mindre kommuner och utvecklingsregioner har ofta svårt att säkra finansiering, vilket fördröjer projektimplementeringen. Dessutom är underhåll av brunnar, rörledningar och behandlingssystem nödvändigt för att förhindra gasläckage och säkerställa säkerhet. Dessa kostnadspressar kan begränsa antagandet, särskilt i regioner med låga energipriser eller begränsad tillgång till finansiella incitament.

Variabilitet i gaskvalitet och genereringshastigheter

Inkonsekvent deponigas sammansättning och minskande genereringshastigheter över tid utgör operativa utmaningar. Gaskvaliteten beror på avfallssammansättning, deponins ålder, fuktnivåer och förvaltningspraxis, vilket leder till fluktuationer i metankoncentration. Denna variabilitet påverkar energisystemets effektivitet och komplicerar långsiktig planering. Äldre deponier upplever minskad gasproduktion, vilket påverkar projektets livskraft. Att hantera dessa osäkerheter kräver avancerad övervakning, flexibel systemdesign och prediktiv modellering, vilket ökar den tekniska komplexiteten för deponioperatörer.

Regional Analys

Nordamerika

Nordamerika dominerar marknaden för deponigas med en uppskattad 36% marknadsandel, stödd av en mogen avfallshanteringsinfrastruktur och strikta miljöregler som riktar sig mot metanutsläpp. USA leder den regionala användningen tack vare federala och delstatliga mandat som kräver insamling och användning av deponigas. Ett starkt fokus på deponigas-till-energi och förnybar naturgasprojekt stärker marknadspenetrationen, särskilt inom elproduktion och rörledningsinjektion. Tillgång till ekonomiska incitament, skatteavdrag och långsiktiga elköpsavtal förbättrar ytterligare projektens genomförbarhet. Kanada bidrar också genom hållbarhetsdrivna kommunala initiativ och investeringar i gasuppgraderingstekniker.

Europa

Europa står för cirka 29% av den globala marknaden för deponigas, drivet av robusta regulatoriska ramar och aggressiva klimatmål. Europeiska unionens direktiv för deponier och förnybar energi främjar starkt metaninsamling och användning. Länder som Tyskland, Storbritannien och Frankrike har avancerade system för återvinning av deponigas integrerade med kraftvärmeverk. En gradvis övergång mot avfallsavledning och återvinning modererar långsiktiga deponivolymer; dock fortsätter befintliga deponier att generera betydande gasutsläpp. Stark betoning på förnybar naturgas och nätinjektion stöder fortsatt marknadsaktivitet över hela regionen.

Asien-Stillahavsområdet

Asien-Stillahavsområdet har en uppskattad 24% marknadsandel och representerar den snabbast växande regionala marknaden på grund av snabb urbanisering och ökande generering av kommunalt fast avfall. Länder som Kina, Indien och Indonesien förlitar sig starkt på deponering, vilket skapar en stor råvarubas för produktion av deponigas. Regeringsinitiativ fokuserade på avfall-till-energi och utsläppsminskning förbättrar antagandet av gasinsamling. Även om infrastrukturens mognad varierar kraftigt över regionen, införlivar storskaliga urbana deponiprojekt i allt högre grad gasåtervinningssystem. Växande energibehov och miljömedvetenhet fortsätter att driva investeringar i teknologier för användning av deponigas.

Latinamerika

Latinamerika representerar cirka 7% av marknaden för deponigas, stödd av ökande användning av kontrollerade deponier och klimatfokuserade utvecklingsprogram. Brasilien och Mexiko leder den regionala aktiviteten, drivet av stora urbana avfallsvolymer och deltagande i internationella koldioxidminskningsinitiativ. Projekt för deponigas-till-energi vinner mark, särskilt för elproduktion nära storstadsområden. Begränsad finansiering och ojämn reglering hindrar dock bredare antagande. Pågående förbättringar i avfallshanteringspraxis och tillgång till internationell finansiering förväntas gradvis stärka återvinningen av deponigas över regionen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för cirka 4% marknadsandel, vilket speglar tidig utveckling av infrastruktur för deponigas. Snabb urban tillväxt och ökande avfallsgenerering skapar långsiktig potential, särskilt i Gulf-länderna och Sydafrika. Nuvarande antagande är begränsat på grund av beroende av öppen dumpning och lägre reglering i flera marknader. Hållbarhetsstrategier, smarta stadsinitiativ och planer för diversifiering av förnybar energi driver dock pilotprojekt för deponigas. Internationella partnerskap och tekniskt stöd spelar en kritisk roll i att stödja gradvis marknadsutveckling över regionen.

Marknadssegmenteringar:

Efter källa:

- Sjukhus

- Kontor & Institutioner

Efter Behandling:

Efter Material:

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för deponigasmarknadens aktörer som Halliburton, Centrica, Företagsversion Products Partners, Baker Hughes Company, ConocoPhillips, Hatch, Exxon Mobil Corporation, Energy Transfer, BP, Chevron Corporation. Deponigasmarknaden formas av en kombination av teknisk expertis, infrastrukturkapacitet och långsiktig projektutvecklingserfarenhet. Marknadsdeltagare konkurrerar genom att förbättra metaninfångningseffektiviteten, expandera gasuppgraderingslösningar och integrera deponigas i kraftgenerering och förnybar naturgasvärdekedjor. Strategiska fokusområden inkluderar helhetslösningar från insamling och behandling av deponigas till distribution och energianvändning. Företag betonar i allt högre grad partnerskap med kommuner och avfallshanteringsmyndigheter för att säkra stabil tillgång till råmaterial. Investeringar i avancerad övervakning, utsläppskontroll och digitala optimeringsverktyg skiljer ytterligare konkurrenspositioneringen. Efterlevnad av regler, operativ tillförlitlighet och förmågan att leverera skalbara, kostnadseffektiva lösningar förblir kritiska faktorer som påverkar konkurrensen på deponigasmarknaden.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste utvecklingen

- I oktober 2025 samarbetade Manatee County med Johnson Controls, Inc. (JCI), för att fånga metangas från Lena Road Landfill och omvandla den till ren energi. Initiativet kallas Renewable Natural Gas (RNG).

- I januari 2025 vann Baker Hughes en betydande order från Tecnicas Reunidas (TR) – Devex, en spansk generalentreprenör, för den tredje fasen av Jafurah Oil and Gas Field (Saudiarabien) i Saudiarabien, och levererade gaskompressionståg och propankompressorer, med stöd av deras lokala Dammam-center för att stödja Aramcos stora gasutveckling.

- I november 2024 ingick Centro Servizi Ambiente Impianti (CSAI) och Waga Energy ett 10-årigt partnerskap för att producera förnybar naturgas (RNG) vid Podere Rota Landfill i Terranuova Bracciolini, beläget i provinsen Arezzo.

- I september 2024 förvärvade Biffa, ett brittiskt avfallsföretag, L&S Waste Management, en specialist i Hampshire inom bygg- och rivningsavfall (C&D), vilket ökade Biffas återvinningskapacitet med L&S:s anläggningar, transferstation och flotta, i linje med Biffas strategi att växa låga koldioxidlösningar inom C&D-sektorn.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Källa, Behandling, Material och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar även marknadsdynamik, regleringsscenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Återvinning av deponigas kommer att få högre prioritet när regeringar skärper reglerna för metanutsläpp vid kommunala avfallsanläggningar.

- Investeringar i projekt för att omvandla deponigas till energi kommer att öka för att stödja baslastproduktion av förnybar energi.

- Uppgradering av förnybar naturgas kommer att expandera på grund av ökad efterfrågan från transport- och industriella slutanvändare.

- Avancerade system för gasinsamling och övervakning kommer att förbättra effektiviteten i metaninfångning och driftsäkerhet.

- Kommuner kommer att stärka offentliga–privata partnerskap för att påskynda utvecklingen av deponigasprojekt.

- Integrering av deponigas i lokala elnät och värmenät kommer att bli vanligare.

- Digitala övervaknings- och prediktiva underhållsverktyg kommer att förbättra den långsiktiga prestandan hos deponigasresurser.

- Utvecklingsregioner kommer att anta konstruerade deponier, vilket utökar den globala basen för deponigasråvara.

- Livscykelhantering av åldrande deponier kommer att skapa en stadig efterfrågan på gasoptimeringslösningar.

- Anpassning till cirkulär ekonomi och avkarboniseringsstrategier kommer att förstärka deponigasens långsiktiga relevans.