Marknadsöversikt

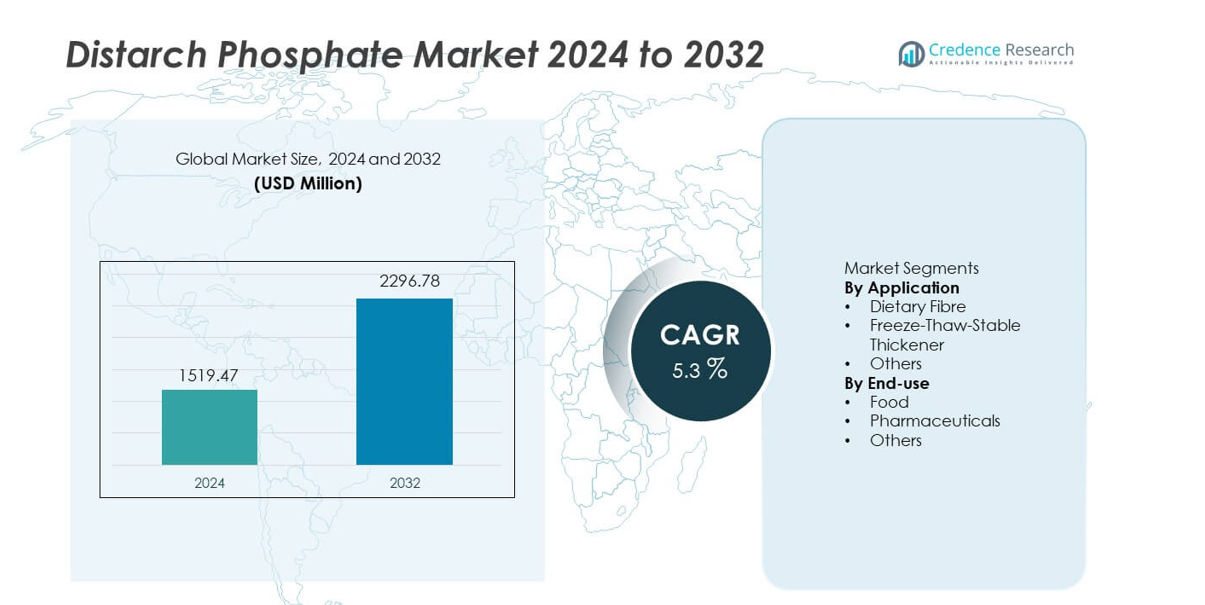

Marknaden för Distarchfosfat nådde 1 519,47 miljoner USD år 2024 och förväntas växa till 2 296,78 miljoner USD år 2032, med en CAGR på 5,3% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Distarchfosfat 2024 |

1 519,47 miljoner USD |

| Distarchfosfatmarknad, CAGR |

5,3% |

| Marknadsstorlek för Distarchfosfat 2032 |

2 296,78 miljoner USD |

De främsta aktörerna på Distarchfosfatmarknaden inkluderar Cargill, Incorporated, Tate & Lyle PLC, Ingredion Incorporated, Archer Daniels Midland Company (ADM), Roquette Frères, Avebe, Agrana Beteiligungs-AG, Emsland Group, Global Bio-Chem Technology Group och Fooding Group Limited, som alla fokuserar på avancerade stärkelsemodifieringsteknologier, clean-label-lösningar och förbättrad frysa-tina-stabilitet för att möta den ökande efterfrågan inom livsmedels- och läkemedelssektorerna. Dessa företag stärker konkurrenskraften genom kapacitetsutvidgning, hållbar sourcing och samarbete med tillverkare av bearbetade livsmedel. Asien och Stillahavsområdet leder den globala marknaden med en andel på 34%, stödd av storskalig stärkelseproduktion, snabb urbanisering och ökad konsumtion av bearbetade och bekväma livsmedel, medan Nordamerika och Europa följer på grund av stark efterfrågan på funktionella och högpresterande stärkelseingredienser.

Marknadsinsikter

- Marknaden för Distarchfosfat nådde 1 519,47 miljoner USD år 2024 och kommer att växa med en CAGR på 5,3% fram till 2032.

- Starka marknadsdrivkrafter inkluderar ökande efterfrågan på texturstabilitet och frysa-tina-prestanda, där frysa-tina-stabil förtjockningsmedel har en andel på 54% på grund av dess viktiga roll i frysta och bearbetade livsmedel.

- Viktiga trender belyser antagandet av clean-label och bredare användning i näringsformuleringar, medan Asien och Stillahavsområdet leder med en regional andel på 34%, stödd av storskalig livsmedelsproduktion och ökande urban konsumtion.

- Konkurrensaktiviteten intensifieras när stora aktörer investerar i avancerad stärkelsebearbetning, hållbar sourcing och kapacitetsutvidgningar för att stärka marknadsnärvaron.

- Marknadsbegränsningar inkluderar regleringsbegränsningar för användning av modifierad stärkelse och konkurrens från naturliga förtjockningsmedel, medan livsmedelsindustrin förblir dominerande med en andel på 72%, drivet av ökande efterfrågan på bearbetade, frysta och bekväma produkter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter tillämpning

Frysstabil förtjockningsmedel dominerar applikationssegmentet med en andel på 54 %, drivet av stark efterfrågan från livsmedelsproducenter som behöver ingredienser som bibehåller textur och viskositet under lagring, frysning och uppvärmning. Distärkelsefosfat presterar väl under skjuvspänning och temperaturfluktuationer, vilket gör det oumbärligt i färdigrätter, såser, bagerifyllningar och frysta desserter. Kostfiberapplikationer har en mindre men ökande andel då konsumenter söker produkter med rena etiketter och funktionella hälsofördelar. Kategorin “Övriga” växer stadigt på grund av bredare användning i industriella formuleringar. Ökat fokus på produktstabilitet och förlängd hållbarhet fortsätter att förstärka segmentledarskapet.

- Till exempel driver Cargill stärkelsemodifieringsanläggningar i flera länder och rapporterar många egna modifierade stärkelsegrader som stödjer frysstabil användning i färdigmålsproduktion, bekräftat genom dess ingrediensportföljsavslöjanden.

Efter slutanvändning

Livsmedelsindustrin leder slutanvändningssegmentet med en andel på 72 %, stödd av utbredd användning av distärkelsefosfat i bearbetade livsmedel, bekvämlighetsprodukter, bageriprodukter och mejeriapplikationer. Tillverkare förlitar sig på dess förbättrade stabilitet, viskositetskontroll och motståndskraft mot sura och högtemperaturmiljöer. Läkemedel har en måttlig andel eftersom ingrediensen används i tablettbindning och kontrollerade frisättningsformuleringar på grund av dess strukturella integritet. Kategorin “Övriga” expanderar gradvis genom antagande i personvård och industriella produkter. Ökad konsumtion av förpackade och frysta livsmedel fortsätter att stärka efterfrågan i det dominerande livsmedelssegmentet.

- Till exempel listar Ingredion över 40 lösningar med rena etiketter och driver tillverkningsanläggningar på 44 platser, vilket möjliggör validerad applikation i bageri-, mejeri- och bearbetade livsmedelslinjer baserat på företagets tekniska dokumentation.

Viktig tillväxtdrivare

Ökad efterfrågan på bearbetade och bekvämlighetslivsmedel

Den globala konsumtionen av färdigrätter, bageriprodukter, såser och frysta livsmedel fortsätter att öka, vilket driver stark efterfrågan på distärkelsefosfat på grund av dess överlägsna förtjockningsstabilitet och frysstabilitet. Tillverkare använder denna ingrediens för att bibehålla produktens textur, förlänga hållbarheten och förbättra värmetoleransen under bearbetning. Skiftet mot snabba måltidslösningar i stadsbefolkningar stöder ytterligare antagandet. När livsmedelsproducenter investerar i texturförbättrande och rena etiketter ingredienser, blir distärkelsefosfat avgörande för att uppnå konsekvent kvalitet i storskaliga produktionsmiljöer.

- Till exempel driver Tate & Lyle produktionsanläggningar och levererar speciallivsmedelsingredienser, inklusive modifierade stärkelsesteknologier som används i frysta bageri- och färdigmålsapplikationer, enligt företagets globala ingrediensportföljinformation.

Expanderande applikationer inom läkemedel

Läkemedelstillverkare adopterar i allt högre grad distärkelsefosfat som bindemedel, desintegreringsmedel och stabilisator i tabletter och kontrollerade frisättningsformuleringar. Dess strukturella integritet under kompression, fuktmotstånd och förmåga att förbättra läkemedelsleverans gör det värdefullt i modern läkemedelstillverkning. Tillväxten i generisk läkemedelsproduktion och ökad konsumtion av orala fasta doseringsformer stärker antagandet. När företag söker konsekventa, säkra och kostnadseffektiva hjälpämnen, vinner distärkelsefosfat mark i globala läkemedelsförsörjningskedjor, vilket stödjer långsiktig marknadsexpansion.

- Till exempel driver Archer Daniels Midland (ADM) över 270 bearbetningsanläggningar och 420 inköpsplatser för grödor, och deras funktionella stärkelsederivat inkluderar hjälpämnen som anges för tablettstabilitet och läkemedelsformuleringsprestanda i ADM:s tekniska referenser för ingredienser.

Skifte mot ren märkning och funktionella ingredienser

Konsumenternas preferens för naturliga, växtbaserade och minimalt bearbetade ingredienser ökar efterfrågan på modifierade stärkelser med tydlig funktionalitet. Distärkelsefosfat uppfyller förväntningarna på ren märkning genom att erbjuda förbättrad stabilitet med begränsad kemisk modifiering jämfört med syntetiska tillsatser. Livsmedelsföretag använder det för att förbättra viskositet, förbättra textur och minska beroendet av artificiella förtjockningsmedel. När varumärken omformulerar produkter för att uppfylla transparensstandarder, ökar efterfrågan på funktionella ingredienser som balanserar prestanda och konsumentacceptans. Detta skifte stödjer stadig tillväxt inom kategorier för förpackade livsmedel.

Viktig trend och möjlighet

Antagande av frysstabila ingredienser i frysta produkter

Tillväxten inom frysta desserter, bagerifyllningar och färdiga måltider skapar möjligheter för distärkelsefosfat tack vare dess överlägsna frysstabilitet och motståndskraft mot synersis. Tillverkare söker ingredienser som bibehåller textur och viskositet genom hela kylkedjedistributionen. När den frysta livsmedelssektorn expanderar globalt, utforskar företag modifierade stärkelser som stödjer produktkvalitet samtidigt som de uppfyller trender för ren märkning. Denna efterfrågan öppnar nya möjligheter för leverantörer som erbjuder högpresterande varianter anpassade för applikationer vid låga temperaturer och storskaliga produktionsbehov.

- Till exempel driver Roquette många industrisajter och erbjuder olika lösningar för modifierad stärkelse designade för stabilitet vid låga temperaturer enligt deras portfölj för livsmedelsapplikationer, inklusive användning i frysta bageri- och dessertkategorier som registrerats i Roquettes tekniska datablad.

Ökande användning i närings- och kostfiberprodukter

Den globala strävan efter fiberberikade livsmedel ger nya tillväxtmöjligheter för distärkelsefosfat, särskilt i berikade bageriprodukter, spannmål och funktionella näringsprodukter. Dess förmåga att öka fiberinnehållet utan att kompromissa med textur eller munfeel stödjer en ökande användning i hälsoinriktade formuleringar. När konsumenter prioriterar tarmhälsa och balanserade dieter, investerar tillverkare i ingredienser som ger både funktionella och näringsmässiga fördelar. Det växande intresset för fettsnåla och kalorifattiga produkter stärker ytterligare möjligheten för distärkelsefosfat i fiberförstärkta applikationer.

- Till exempel driver Agrana många produktionsanläggningar i olika länder över hela världen och listar kost- och funktionella stärkelsederivat som används i högfiberbageri- och spannmålsapplikationer, stödda av Agranas ingrediensdokumentation och produktspecifikationsrapporter.

Viktig utmaning

Regulatoriska begränsningar för modifierade stärkelser

Utvecklande livsmedelssäkerhets- och märkningsregler skapar utmaningar för tillverkare som använder modifierade stärkelser som distärkelsefosfat. Olika regioner tillämpar varierande gränser för kemisk modifiering och användningsnivåer, vilket kräver strikt efterlevnad och frekvent omformulering. Dessa krav ökar produktionskostnaderna och bromsar innovationen för globala leverantörer. Trycket från ren märkning driver också varumärken mot enklare ingredienslistor, vilket kan begränsa användningen i vissa produktkategorier. Att navigera dessa regulatoriska komplexiteter förblir en viktig utmaning för marknadsdeltagare.

Tillgänglighet av ersättningsmedel för förtjockning

Konkurrens från alternativa förtjockningsmedel—såsom naturliga stärkelse, guargummi, xantangummi och andra hydrokolloider—utgör en utmaning för användningen av distärkelsefosfat. Dessa substitut erbjuder olika funktionella fördelar och passar väl med naturliga och ren-etikett preferenser. Prisfluktuationer och regional tillgång på råvaror påverkar också köparens val. I tillämpningar där extrem stabilitet inte krävs kan tillverkare välja billigare eller mer etikettvänliga alternativ. Denna konkurrens minskar omställningskostnader och ökar pressen på leverantörer av distärkelsefosfat att differentiera sig genom prestanda och kvalitet.

Regional analys

Nordamerika

Nordamerika har en marknadsandel på 27%, drivet av stark efterfrågan på bearbetade livsmedel, bageriprodukter och bekvämlighetsmåltider som förlitar sig på distärkelsefosfat för texturstabilitet och frysa–tina prestanda. Livsmedelstillverkare använder ingrediensen för att förbättra produktens konsistens och förlänga hållbarheten inom frysta och kylda kategorier. Närvaron av en väletablerad läkemedelsindustri stödjer ytterligare användning i tablettbindning och kontrollerade frisättningstillämpningar. Ökande konsumentpreferenser för ren-etikett och funktionella ingredienser uppmuntrar produktomformulering, medan tekniska framsteg inom stärkelsemodifiering upprätthåller stadig marknadstillväxt över hela regionen.

Europa

Europa står för en marknadsandel på 25%, stödd av strikta livsmedelskvalitetsregler och hög användning av texturstabiliserande ingredienser i bageri-, mejeri- och färdigmatssegment. Efterfrågan på distärkelsefosfat ökar när tillverkare uppfyller märkningsstandarder och bibehåller produktprestanda i bearbetade livsmedel. Regionens starka läkemedelssektor bidrar också till stadig användning i hjälpämnestillämpningar. Växande intresse för växtbaserade och fiberhöga livsmedel driver ytterligare användning. Hållbarhetsfokuserade innovationer inom stärkelseanskaffning och bearbetning påverkar ytterligare marknadsexpansion, vilket stärker Europas position som en mogen men stadigt utvecklande marknad.

Asien och Stillahavsområdet

Asien och Stillahavsområdet leder den globala marknaden med en marknadsandel på 34%, drivet av snabb tillväxt i konsumtionen av bearbetade livsmedel, frysta produkter och expanderande läkemedelstillverkning. Länder som Kina, Indien, Japan och Sydkorea visar ökande användning av distärkelsefosfat i nudlar, såser, bageriprodukter och förpackade livsmedel. Ökad urbanisering och förändrade kostvanor accelererar efterfrågan på stabila, värmebeständiga och kostnadseffektiva förtjockningsmedel. Storskalig stärkelseproduktion och växande industriell kapacitet sänker tillverkningskostnaderna. Statligt stöd för modernisering av livsmedelsbearbetning och exportorienterad produktion stärker ytterligare regionalt marknadsledarskap.

Latinamerika

Latinamerika har en marknadsandel på 8%, med ökande efterfrågan på distärkelsefosfat drivet av tillväxt inom bearbetade livsmedel, bageriprodukter och mejeritillämpningar. Tillverkare i Brasilien, Mexiko och Argentina använder i allt högre grad ingrediensen för att förbättra produktens stabilitet under varierande temperatur- och lagringsförhållanden. Expanderande läkemedelstillverkning bidrar också till användningen. Även om tillväxten förblir gradvis, stärker ökande konsumtion av bekvämlighetsmat och förbättrade lokala bearbetningsmöjligheter marknadsmöjligheterna. Ekonomisk utveckling och investeringar i livsmedelstillverkningsinfrastruktur stödjer bredare användning över hela regionen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika representerar en marknadsandel på 6 %, stödd av expanderande livsmedelsbearbetningsindustrier och ökande efterfrågan på hållbara produkter som passar varma klimat. Distärkelsefosfat används i stor utsträckning för att bibehålla textur och förhindra synersis i såser, mejeriprodukter och frysta livsmedel. Ökad urbanisering och beroende av förpackade måltider ökar efterfrågan. Användningen inom läkemedel ökar i takt med att regional läkemedelstillverkning expanderar. Även om marknadens mognad fortfarande är lägre, bidrar ökande investeringar i livsmedelsteknik och förbättrad tillgång till leveranskedjor till stadig tillväxt i både Mellanöstern och Afrika.

Marknadssegmenteringar:

Efter tillämpning

- Kostfiber

- Frysstabil förtjockningsmedel

- Övriga

Efter slutanvändning

- Livsmedel

- Läkemedel

- Övriga

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet inkluderar Cargill, Incorporated, Tate & Lyle PLC, Ingredion Incorporated, Archer Daniels Midland Company (ADM), Roquette Frères, Avebe, Agrana Beteiligungs-AG, Emsland Group, Global Bio-Chem Technology Group och Fooding Group Limited. Dessa företag konkurrerar genom att utöka sina portföljer av modifierade stärkelseprodukter, förbättra funktionell prestanda och öka produktionseffektiviteten för att möta den ökande efterfrågan på livsmedel och läkemedel. Ledande aktörer investerar i avancerade stärkelsebearbetningsteknologier för att leverera överlägsen frysstabilitet, viskositetskontroll och kompatibilitet med rena etiketter. Strategiska partnerskap med livsmedelstillverkare, tillsammans med kapacitetsutökningar i högväxtregioner, stärker marknadsnärvaron. Hållbarhetsdrivna inköpsinitiativ och innovation inom växtbaserade ingredienser hjälper till att differentiera erbjudanden när konsumenter skiftar mot hälsosammare och mer transparenta livsmedelsprodukter. När konkurrensen intensifieras fokuserar företagen på kvalitetskonsekvens, regelöverensstämmelse och skräddarsydda lösningar anpassade till olika industriella tillämpningar.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Cargill, Incorporated

- Tate & Lyle PLC

- Ingredion Incorporated

- Archer Daniels Midland Company (ADM)

- Roquette Frères

- Avebe

- Agrana Beteiligungs-AG

- Emsland Group

- Global Bio-Chem Technology Group

- Fooding Group Limited

Senaste Utvecklingar

- I augusti 2024 lanserade Roquette Frères CLEARAM TR tapioka cook-up stärkelse. Sortimentet riktar sig mot såser, mejeridesserter och bagerifyllningar.

- I februari 2024 lanserade Ingredion Incorporated NOVATION Indulge 2940. Denna etikettvänliga naturliga stärkelse riktar sig mot gelbildning och munupplevelse.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Applikation, Slutanvändning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på distärkelsefosfat kommer att öka i takt med att konsumtionen av bearbetad och bekväm mat ökar världen över.

- Formuleringar som är stabila vid frys–tö kommer att få starkare adoption i frysta måltider, bagerifyllningar och mejeriprodukter.

- Reformuleringar med rena etiketter kommer att driva intresset för modifierade stärkelser med minimal kemisk bearbetning.

- Farmaceutiska applikationer kommer att expandera när tillverkare söker stabila, säkra och kostnadseffektiva hjälpämnen.

- Asien och Stillahavsområdet kommer att fortsätta leda marknadstillväxten på grund av ökande livsmedelsproduktion och industriell kapacitet.

- Investeringar i avancerade stärkelsemodifieringsteknologier kommer att påskynda produktinnovation och prestanda.

- Hållbarhetsinitiativ kommer att driva företag mot miljömässigt ansvarsfulla inköp och bearbetning.

- Konkurrens från naturliga förtjockningsmedel kommer att öka och uppmuntra till prestandaförbättringar i modifierade stärkelser.

- Ökad efterfrågan på fiberberikade och funktionella näringsprodukter kommer att utöka användningen i hälsoinriktade livsmedel.

- Globala livsmedelstillverkare kommer att anta mer specialiserade stärkelselösningar för att förbättra texturstabilitet och hållbarhet.