Marknadsöversikt

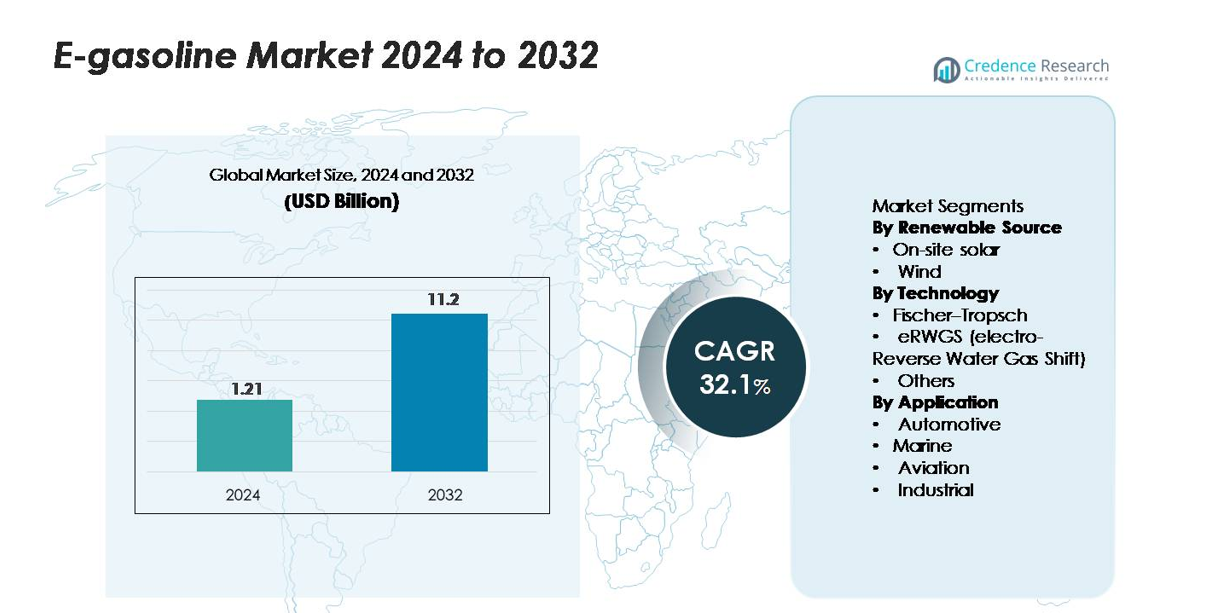

Den globala e-bensinmarknaden värderades till 1,21 miljarder USD år 2024 och förväntas nå 11,2 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 32,1 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| E-bensinmarknadens storlek 2024 |

1,21 miljarder USD |

| E-bensinmarknad, CAGR |

32,1% |

| E-bensinmarknadens storlek 2032 |

11,2 miljarder USD |

Ledande aktörer på e-bensinmarknaden inkluderar Arcadia eFuels, ExxonMobil, Electrochaea GmbH, Ballard Power Systems och andra innovatörer som utvecklar power-to-liquid och CO₂-till-bränsle vägar. Dessa företag förbättrar produktionseffektiviteten genom skalbara gröna vätgassystem, högpresterande katalysatorer och integrerade koldioxidinfångningsplattformar, vilket stärker deras konkurrensposition när tidiga kommersiella projekt fortskrider. Europa leder den globala marknaden med 40 % andel, stödd av starka regleringsmandat och storskaliga e-bränsleutbyggnader. Nordamerika följer med 35 %, drivet av snabb teknikadoption och utbyggnad av pilotanläggningar, medan Asien-Stillahavsområdet står för 20 %, vilket återspeglar ökande investeringar i infrastruktur för förnybara bränslen och insatser för att minska koldioxidutsläppen inom fordonsindustrin.

Marknadsinsikter

- Den globala e-bensinmarknaden nådde 1,21 miljarder USD år 2024 och förväntas stiga till 11,2 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 32,1 %, vilket återspeglar en snabb acceleration i utbyggnaden av power-to-liquid bränslen.

- Ökat regelverkstryck för att minska koldioxidutsläppen inom transportsektorn driver adoptionen, då regeringar stödjer storskalig produktion av grönt väte, CO₂-konverteringsvägar och integration av syntetisk bensin i befintlig bränsleinfrastruktur.

- Viktiga trender inkluderar ökade investeringar i e-bränsleanläggningar, framsteg inom högpresterande elektrolysörer och ökad kommersialisering av e-nafta och e-bensinblandningar, stödda av partnerskap mellan energiföretag och fordonstillverkare (OEMs).

- Konkurrensintensiteten ökar när ledande aktörer förbättrar konverteringseffektiviteten, skalar modulära anläggningsdesigner och optimerar produktionskostnader, även om hög elförbrukning och begränsad tillgång till förnybara energikällor förblir centrala begränsningar.

- Europa leder marknaden med 40 % andel, följt av Nordamerika med 35 % och Asien-Stillahavsområdet med 20 %; segmentvis representerar e-nafta och bensinliknande kolväten den dominerande andelen av den totala efterfrågan.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter förnybar källa:

Solenergi på plats fångar för närvarande den största andelen av e-bensinmarknaden eftersom producenter föredrar dess förutsägbara produktion, sjunkande installationskostnader och kompatibilitet med distribuerade bränslesyntesanläggningar. Denna dominans stöds av den stadiga tillgången på dagtidseffekt, vilket stabiliserar elektrolysatorns prestanda och minskar operativ variabilitet. Vindbaserad produktion följer, och bidrar meningsfullt där hög kapacitetsfaktor möjliggör kontinuerlig förnybar energitillförsel. Tillväxten i båda källorna drivs av ökande efterfrågan på låga koldioxidsyntetiska bränslen och expanderande policys som uppmuntrar förnybarhetsdrivna elektrobränsleprojekt, särskilt i regioner som prioriterar energisäkerhet och utsläppsminskning.

- Till exempel, Siemens Energys solintegrerade PEM-elektrolysator som används vid Mainz Energy Park har en nominell kapacitet på 6 MW och producerar upp till 1 200 Nm³/h väte med hjälp av solkälla elektricitet, vilket visar stabil drift under varierande strålning.

Efter teknik:

Fischer–Tropsch (FT) processen står för den största andelen i nuvarande e-bensinproduktion på grund av dess teknologiska mognad, högkvalitativa kolväteutgång och kompatibilitet med befintlig raffinaderiinfrastruktur. Dess etablerade ingenjörsbas och skalbarhet ger den en konkurrensfördel över nyare vägar. eRWGS-tekniken, som snabbt växer fram, är fortfarande i utvecklingsfasen men lockar investeringar för dess effektivitet i att omvandla CO₂ och grönt väte till syntesgas. Andra omvandlingsvägar fortsätter att tjäna nischapplikationer. Skiftet mot högpresterande syntetiska bränslesystem och förbättrade kolanvändningsgrader driver teknikanvändning över alla delsegment.

- Till exempel, INERATECs kommersiella FT-modul som används i Frankfurt är konstruerad för att bearbeta syntesgas till cirka 2 500 ton syntetiska kolväten årligen, med hjälp av modulära mikrreaktorer som fungerar vid temperaturer över 200°C och tryck över 20 bar.

Efter applikation:

Fordonsapplikationer dominerar e-bensinmarknaden och innehar den största andelen eftersom sektorn utforskar låga koldioxidbränslealternativ för att avkarbonisera befintliga förbränningsmotordrivna fordonsflottor. Denna dominans drivs av den omfattande installerade basen av fordon, omedelbar kompatibilitet med nuvarande motorer och stödjande regleringar som uppmuntrar förnybara drop-in-bränslen. Marin- och flygsegmenten följer och vinner fart när operatörer söker ersättningar för konventionella bränslen i svår-elektrifierade transportlägen. Industriella applikationer fortsätter att expandera gradvis, stödda av efterfrågan på renare förbränningsprocesser. Den övergripande adoptionen drivs av behovet av skalbara, koldioxidneutrala bränslelösningar över transport och tillverkning.

Viktiga Tillväxtdrivkrafter

Ökande Dekarboniseringsmandat och Lågkolförbränningspolicyer

Regeringar världen över kräver alltmer djupa minskningar av utsläppen från transportsektorn, vilket driver ett starkt intresse för e-bensin som ett koldioxidneutralt alternativ. Regulatoriska ramar som rena bränslestandarder, förnybara bränslekvoter och koldioxidskattmekanismer uppmuntrar bränsleproducenter att använda syntetiska bensinvägar drivna av förnybar energi. Till skillnad från biobränslen erbjuder e-bensin hög energitäthet och motoranpassning utan att kräva fordonsmodifieringar, vilket möjliggör omedelbar dekarbonisering av befintliga flottor. När nationer prioriterar att uppfylla nettonollmål blir e-bensin ett strategiskt alternativ för att minska livscykelutsläpp i svår-elektrifierade segment. Dessa policyer skapar förutsägbar efterfrågan, minskar riskerna för investeringar i elektrolys och CO₂-till-bränsle omvandlingsanläggningar, och uppmuntrar långsiktiga avtal inom bil-, marin-, flyg- och industrisektorerna. Som ett resultat förblir regulatoriskt tryck en av de mest kraftfulla krafterna som påskyndar marknadsexpansion och kommersiell implementering.

- Till exempel, HIF Globals Haru Oni e-bränsleanläggning stödd av Porsche och ExxonMobil använder en Siemens Energy PEM-elektrolysör med en effekt på 3,2 MW och producerar cirka 130 000 liter syntetiskt bränsle årligen i sin pilotfas, vilket visar produktion av lågkolförbränning redo för efterlevnad.

Framsteg inom Integration av Förnybar Energi och Power-to-Liquid Effektivitet

Teknologiska förbättringar i elektrolysörer, koldioxidfångstsystem och power-to-liquid (PtL) bränslesyntes förbättrar avsevärt den kommersiella livskraften för e-bensin. Högpresterande PEM och fasta oxid-elektrolysörer minskar elförbrukningen samtidigt som de möjliggör stabil drift under varierande förnybar kraft, vilket sänker produktionskostnaderna. Samtidigt förbättrar innovationer inom Fischer–Tropsch-katalysatorer och eRWGS-reaktorer omvandlingsutbyten och minskar värmeförluster. Den växande integrationen av sol och vind med storskaliga vätehubbar säkerställer en stabil tillgång på lågkostnads, lågkolförbränningselektricitet, vilket är den största kostnadskomponenten i produktionen av syntetiskt bränsle. Digitala övervakningssystem, AI-baserad anläggningsoptimering och modulära PtL-enheter förbättrar ytterligare skalbarheten och drifttiden. Tillsammans förkortar dessa framsteg återbetalningstiderna för e-bensinanläggningar och lockar investeringar från energiföretag som söker högvärdiga dekarboniseringsvägar. De pågående effektivitetsvinsterna gör det möjligt för producenter att utöka kapaciteten och positionera e-bensin som ett konkurrenskraftigt alternativ till fossilt härledd bensin.

- Till exempel bekräftade Sunfire att deras högtemperatur SOEC-system uppnår elektriska verkningsgrader över 84 % (LHV) och levererade mer än 8 000 driftstimmar i GrInHy2.0-projektet i Salzgitter, vilket visar på stabilitet i industriell skala

Efterfrågan på hållbara bränslen i svår-elektrifierade transportsegment

Att minska koldioxidutsläppen från långdistanstransporter är en global utmaning, och e-bensin erbjuder en omedelbar väg för att minska utsläppen där elektrifiering och vätgasadoption möter begränsningar. Fordonsflottor, särskilt i regioner med hög förekomst av förbränningsmotorer, söker förnybara bränslen som inte kräver infrastrukturförändringar. Flyg- och sjöfartssektorerna utforskar också syntetiska bränslen för att uppfylla nya standarder för koldioxidintensitet och minska beroendet av fossila alternativ. E-bensinens kemiska likvärdighet med konventionell bensin möjliggör sömlös användning i befintliga motorer, lagringssystem och distributionsnätverk, vilket gör det till en attraktiv lösning för fordonsflottsoperatörer och bränsledistributörer. Industriella användare, särskilt inom tillverkningsprocesser som kräver stabil förbränningsprestanda, visar också ett ökande intresse för lågkoldioxidvätskor. När transport- och industrisektorerna strävar efter att minska utsläppen på kort sikt utan att kompromissa med driftsäkerheten, framträder e-bensin som ett praktiskt, skalbart alternativ som driver stark marknadsefterfrågan.

Viktiga trender & möjligheter

Utbyggnad av kommersiella Power-to-Liquid-bränsleanläggningar

En stor möjlighet uppstår från den accelererande utvecklingen av kommersiella PtL-anläggningar som integrerar stora förnybara energitillgångar med CO₂-användning och produktion av syntetiska bränslen. Företag implementerar i allt högre grad multi-megawatt elektrolyssystem i kombination med direkt luftinfångning (DAC) eller industriella CO₂-strömmar för att producera e-bensin i stor skala. Detta skapar en väg mot kostnadsminskningar genom stordriftsfördelar och modulär anläggningsreplikering. Strategiska partnerskap mellan energiverk, raffinaderier och teknikutvecklare främjar långsiktiga avtal som stabiliserar projektens ekonomi. Dessutom stöder framväxten av dedikerade vätgasdalar och förnybara industrikluster infrastrukturutbyggnad. När fler pilotprojekt övergår till kommersiella produktionsfaser får intressenter tydlighet om operativ prestanda, efterlevnad av regler och samordning av försörjningskedjan. Denna expansion positionerar e-bensin som ett mainstream-alternativ för syntetiska bränslen och öppnar nya möjligheter för investeringar, tekniklicensiering och tvärsektoriellt samarbete.

- Till exempel driver HIF Globals Haru Oni-anläggning med en Siemens Energy 3,2 MW PEM-elektrolysör och siktar på en årlig produktion av 130 000 liter syntetiska bränslen i sin pilotfas, med expansionsplaner som överstiger 55 miljoner liter per år i nästa utvecklingsfas

Integration av koldioxidavskiljningstekniker i bränsleproduktionssystem

Kombinationen av koldioxidavskiljningstekniker med e-bensinproduktion öppnar betydande möjligheter för att minska miljöpåverkan och stärka bränslets hållbarhetskredentialer. Punktkälla CO₂-avskiljning från industriella utsläpp ger en kortsiktig råvaruström, medan DAC-framsteg möjliggör långsiktig skalbarhet och verklig koldioxidneutralitet. Förbättrade sorbentmaterial, lägre regenereringstemperaturer och modulära avskiljningsenheter minskar kostnaden för att erhålla höggradig CO₂ som är lämplig för bränslesyntes. Industriella zoner med samlokaliserade avskiljningssystem, förnybar energi och vätgasinfrastruktur får konkurrensfördelar i utvecklingen av syntetiska bränslehubbar. När marknaderna för koldioxidanvändning expanderar, blir integrationen av CO₂-härledd e-bensin i leveranskedjor ekonomiskt och miljömässigt attraktiv för producenter som strävar efter att uppfylla låga koldioxidbränslestandarder. Denna integration presenterar en kritisk möjlighet att anpassa avkarboniseringsmål över industrier samtidigt som hållbara bränslevägar skalas upp.

- Till exempel fångar Climeworks Orca DAC-anläggning på Island 4 000 ton CO₂ per år med hjälp av modulära insamlingsenheter som drivs helt av geotermisk energi, vilket ger certifierad höggradig CO₂ som är lämplig för syntetisk bränslesyntes.

Viktiga utmaningar

Höga produktionskostnader och beroende av förnybar energiförsörjning

Trots teknologiska framsteg står e-bensin inför höga produktionskostnader som främst drivs av elförbrukning, elektrolysörinvesteringar och komplexiteten i anläggningsintegration. Syntetiska bränslevägar kräver stora mängder förnybar elektricitet, vilket gör kostnadskonkurrenskraften mycket känslig för regionala energipriser och tillgången på elnät. Fluktuerande sol- och vindproduktion introducerar också variationer som kräver avancerade lagrings- eller hybridkraftsystem för att säkerställa kontinuerlig drift. Kapitalintensiv infrastruktur—inklusive elektrolysenheter, CO₂-avskiljningssystem och Fischer–Tropsch eller eRWGS-reaktorer—utgör finansiella risker för tidiga användare. Som ett resultat är många projekt beroende av subventioner, koldioxidkrediter och långsiktiga elköpsavtal för att förbli livskraftiga. Att uppnå kostnadsparitet med fossil bensin förblir ett stort hinder, särskilt på marknader utan starkt politiskt stöd eller rikliga lågkostnadsförnybara energiresurser.

Begränsad infrastruktur, regleringsosäkerhet och marknadsfragmentering

Den utbredda användningen av e-bensin bromsas av fragmenterade regleringar, varierande bränslecertifieringsstandarder och avsaknaden av en enhetlig global ram för syntetiska bränslen. Även om e-bensin är kompatibel med befintliga distributionssystem, kräver storskalig kommersialisering tydliga riktlinjer för livscykelutsläppsberäkning, hållbarhetsverifiering och gränsöverskridande handel. Osäkerhet kring framtida koldioxidprissättning, incitament och importregler komplicerar investeringsbeslut för producenter och bränsledistributörer. Dessutom är leveranskedjorna för elektrolysörer, CO₂-avskiljningsutrustning och katalysatormaterial underutvecklade, vilket begränsar skalbarheten. Konkurrerande alternativa bränslen—såsom biobränslen, förnybar diesel och vätgas—fragmenterar ytterligare marknaden genom att dra investeringar och regleringsfokus. Dessa luckor hindrar kollektivt långsiktig planering och saktar ner takten för infrastrukturutbyggnad som är nödvändig för stabil tillväxt på e-bensinmarknaden.

Regional analys

Nordamerika

Nordamerika dominerar e-bensinmarknaden med cirka 35% andel, drivet av starka investeringar i låga koldioxidbränslen, avancerade power-to-liquid-teknologier och offentliga–privata samarbeten som främjar integration av syntetiska bränslen. USA leder adoptionen tack vare expanderande pilotanläggningar, incitament för förnybara bränslen och ökande efterfrågan från fordons- och flygsektorer som söker drop-in-alternativ. Kanada stödjer tillväxt genom regleringar för rena bränslen och koldioxidreduceringspolicyer som möjliggör storskaliga CO₂-till-bränsleprojekt. Stark teknologisk kapacitet, tillgång till förnybar elektricitet och deltagande från stora energiföretag förstärker Nordamerikas ledarskap i tidig kommersiell distribution.

Europa

Europa har den största regionala andelen på cirka 40%, stödd av strikta avkarboniseringsmandat, ambitiösa fit-for-55-mål och storskaliga power-to-liquid-projekt över Tyskland, Danmark, Spanien och Nederländerna. Starka policyramar för syntetiska bränslen, flygmandat och skyldigheter för blandning av förnybara bränslen påskyndar regional adoption. EU:s betoning på koldioxidneutral mobilitet, kombinerat med flera industriella konsortier och kommersiella e-bensindemonstrationer, driver snabb uppskalning. Hög penetration av förnybar energi och närvaron av ledande teknikutvecklare positionerar Europa som den centrala navet för innovation och tidig kommersialisering i e-bensinvärdekedjan.

Asien-Stillahavsområdet

Asien-Stillahavsområdet står för cirka 20% av den globala efterfrågan på e-bensin, drivet av expanderande kapacitet för förnybar energi, stora fordonsmarknader och ökat intresse för syntetiska bränslen för långdistansmobilitet. Japan och Sydkorea leder genom pilotanläggningar för e-bränslen och strategiska partnerskap med globala energiföretag, medan Australien utnyttjar rikliga solresurser för att utveckla exportorienterade e-bränsleprojekt. Kina utforskar CO₂-till-bränsle-vägar som en del av sin koldioxidneutrala färdplan. Regionens snabbt växande transportsektor, förbättrad vätgasinfrastruktur och stödjande statliga initiativ bidrar till ökande efterfrågan och framtida skalbarhet.

Latinamerika

Latinamerika representerar ungefär 3% av den globala marknaden, främst stödd av framväxande program för förnybara bränslen och ökat intresse för syntetisk bensin för att minska utsläpp från transportsektorn. Chile leder regional utveckling genom storskaliga e-bränsleinitiativ kopplade till dess högkapacitets vindresurser i Patagonien, medan Brasilien utforskar integration av e-bensin med sitt etablerade bioekosystem. Även om kommersiell distribution fortfarande är begränsad, ger expanderande grön-vätgasprojekt och internationella partnerskap en grund för tidig marknadsdeltagande. Investeringsmomentum och exportorienterade strategier förväntas gradvis öka regionens roll i den globala e-bränsleförsörjningen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har cirka 2% av e-bensinmarknaden, med tillväxt driven av stora investeringar i förnybar energi, särskilt i solkraftsbaserad vätgasproduktion. Förenade Arabemiraten och Saudiarabien leder tidig aktivitet genom gröna vätgasmegaprojekt som är positionerade för att stödja produktion och export av syntetiska bränslen. Sydafrika utforskar power-to-liquid-teknologier för att avkarbonisera industriell transport och flyg. Även om distributionen av e-bensin är i ett tidigt skede, indikerar stark resurstillgång, stödjande nationella strategier och internationella samarbeten en ökande långsiktig potential för e-bränsleproduktionskapacitet i regionen.

Marknadssegmenteringar:

Efter förnybar källa

Efter teknologi

- Fischer–Tropsch

- eRWGS (elektro-Reverse Water Gas Shift)

- Andra

Efter Användning

- Bilindustri

- Marin

- Flyg

- Industriell

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för e-bensinmarknaden kännetecknas av en blandning av etablerade energibolag, framväxande elektrobränsleutvecklare och teknikinnovatörer som främjar CO₂-användning, elektrolys och power-to-liquid-syntes. Företag som ExxonMobil och Archer Daniels Midland utökar sina låga koldioxidportföljer genom att integrera förnybar väte och koldioxidinfångningslösningar i bränsleproduktionen. Specialiserade aktörer som Arcadia eFuels, eFuel Pacific och Electrochaea påskyndar kommersialisering genom modulära PtL-anläggningar och biologiskt drivna metanationsvägar som förbättrar omvandlingseffektiviteten. Teknikledare inklusive Ballard Power Systems, Ceres Power och FuelCell Energy bidrar med avancerade bränslecell- och elektrolyssystem som förbättrar ekonomin för väteproduktion. Under tiden stärker Climeworks ekosystemet med högkvalitativ direkt luftinfångningsråvara. Branschallianser, inklusive Clean Fuels Alliance America, främjar regleringsanpassning och marknadsacceptans av syntetiska bränslen. Sammantaget intensifieras konkurrensen när företag strävar efter skala, kostnadsreduktion och långsiktiga avtal för att säkra ledarskap inom produktion av förnybara flytande bränslen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Ballard Power Systems, Inc.

- Arcadia eFuels

- ExxonMobil

- Electrochaea GmbH

- FuelCell Energy, Inc.

- Climeworks AG

- Ceres Power Holding Plc

- Clean Fuels Alliance America

- eFuel Pacific Limited

- Archer Daniels Midland Co.

Senaste utvecklingen

- I oktober 2025 tilldelades Arcadia eFuels ett kontrakt med Hitachi Energy för att leverera den elektriska infrastrukturen till Vordingborg-anläggningen (80 000 ton/år e-bränslen).

- I september 2025 lanserade Ballard Power Systems, Inc. sin nya FCmove®-SC bränslecellmodul (för stadsbussar) med ~25% högre volymetrisk effekttäthet, 40% färre komponenter, med målet att minska ägandekostnaden för att komma närmare dieselparitet.

- I maj 2024 slutförde Arcadia eFuels Front-End Engineering Design (FEED) för sitt Project ENDOR-anläggning (i Vordingborg, Danmark) vilket möjliggör ett slutligt investeringsbeslut (FID) stadium.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Förnybar källa, Teknik, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- E-bensinproduktionen kommer att expandera när power-to-liquid-anläggningar skalar upp tillsammans med växande kapacitet för förnybar energi.

- Framsteg inom högpresterande elektrolysörer kommer att sänka driftkostnaderna och förbättra kommersiell genomförbarhet.

- Integrering av direkt luftfångstteknologier kommer att stärka koldioxidneutrala bränslebanor.

- Bil-, flyg- och marinsektorerna kommer att öka användningen för att möta skärpta utsläppsregler.

- Strategiska partnerskap mellan energiföretag, teknikutvecklare och regeringar kommer att påskynda storskalig implementering.

- Framväxande marknader kommer att investera i e-bensin för att diversifiera energiprofiler och minska beroendet av fossila import.

- Politiska incitament och standarder för låga koldioxidbränslen kommer att driva långsiktig efterfrågetillväxt.

- Digital processoptimering och automatisering kommer att förbättra anläggningseffektiviteten och tillförlitligheten.

- Blandningsmandat för syntetiska bränslen kommer att bli vanligare i stora ekonomier.

- Fortsatt FoU kommer att förbättra konverteringsutbyten, vilket möjliggör mer konkurrenskraftig prissättning under prognosperioden.