Marknadsöversikt:

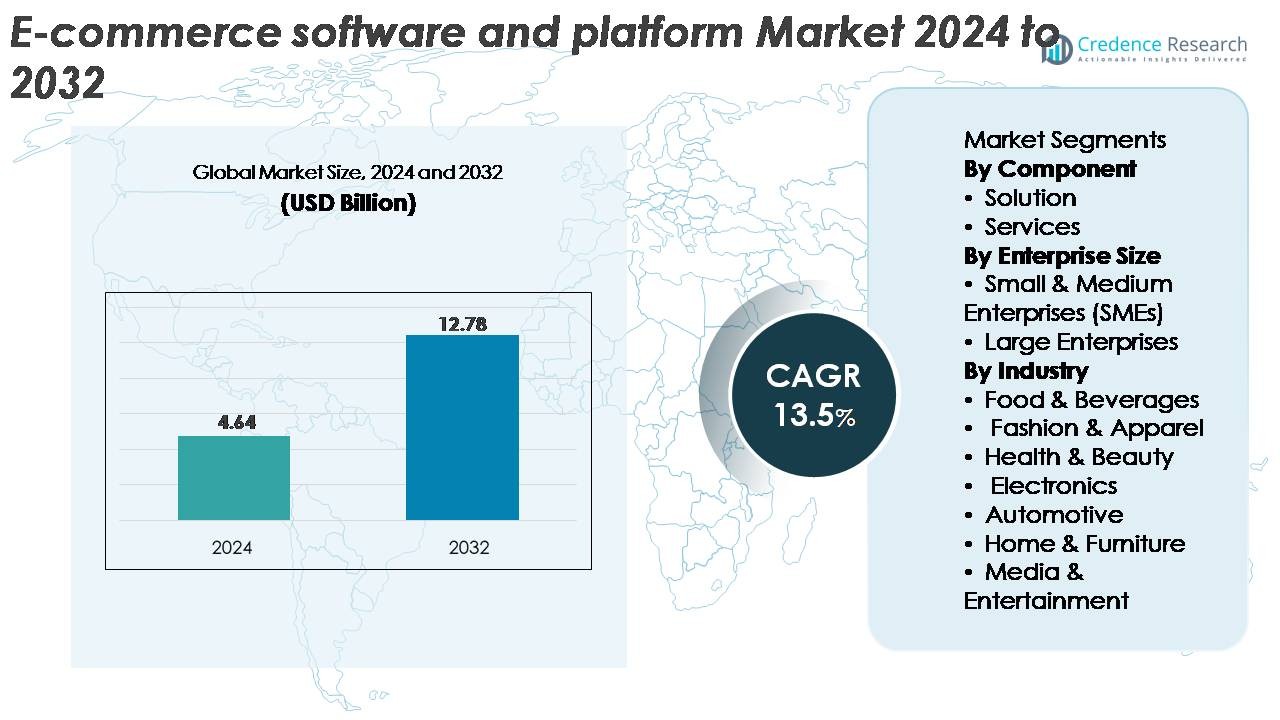

Den globala marknaden för e-handelsprogramvara och plattformar värderades till 4,64 miljarder USD år 2024 och förväntas nå 12,78 miljarder USD år 2032, vilket återspeglar en stark CAGR på 13,5 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för e-handelsprogramvara och plattformar 2024 |

4,64 miljarder USD |

| E-handelsprogramvara och plattformar, CAGR |

13,5% |

| Marknadsstorlek för e-handelsprogramvara och plattformar 2032 |

12,78 miljarder USD |

Marknaden för e-handelsprogramvara och plattformar formas av ledande leverantörer som Shopify Inc., BigCommerce, WooCommerce, Adobe (Magento), Nuvemshop, Salesforce.com, Inc., Oracle Corporation, SAP, Wix.com, Inc. och MATRIXX Software, som alla erbjuder skalbara lösningar anpassade för olika detaljhandels- och B2B-miljöer. Dessa aktörer konkurrerar genom innovationer inom headless commerce, AI-driven personalisering, säkra betalningslösningar och omnikanalintegrationer. Nordamerika förblir den dominerande regionen och står för cirka 36 % av den globala marknadsandelen, drivet av dess avancerade digitala detaljhandelsekosystem och starka företagsanvändning av molnbaserade handelsplattformar. Med ökande investeringar i automation, analys och gränsöverskridande handelsmöjligheter fortsätter toppleverantörer att expandera sin räckvidd över Europa och Asien-Stillahavsområdet samtidigt som de stärker sin konkurrensposition globalt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter:

- Den globala marknaden för e-handelsprogramvara och plattformar värderades till 4,64 miljarder USD år 2024 och förväntas nå 12,78 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 13,5% under prognosperioden.

- Starka marknadsdrivkrafter inkluderar snabb adoption av digital handel, ökande omnichannel-strategier inom detaljhandeln och ökad automatisering inom kassahantering, lager och personaliseringsarbetsflöden. Små och medelstora företag accelererar efterfrågan på plattformar då molnbaserade, prenumerationsbaserade modeller minskar komplexiteten vid implementering.

- Viktiga trender inkluderar framväxten av headless commerce, API-först-arkitekturer, integration av social handel och AI-förbättrad merchandising. Växande investeringar i gränsöverskridande e-handel och skapardriven försäljning formar ytterligare plattformens utveckling.

- Konkurrensen intensifieras när aktörer som Shopify, WooCommerce, Adobe (Magento), SAP, Oracle, BigCommerce, Wix och Salesforce stärker sina förmågor inom skalbarhet, multikanalsorkestrering, säkerhet och analys. Lösningskomponenter leder med den största andelen, drivet av efterfrågan på integrerade butikslösningar och automatiseringsverktyg för backend.

- Regionalt håller Nordamerika 36%, följt av Europa med 28% och Asien och Stillahavsområdet med 26%, medan mode- och klädindustrin representerar den dominerande slutanvändningssegmentet med den högsta adoptionsgraden.

Marknadssegmenteringsanalys:

Efter komponent

Lösningssegmentet dominerar marknaden för e-handelsprogramvara och plattformar och innehar den största andelen på grund av stark adoption av integrerad butiksledning, optimering av kassaprocesser, lagerkontroll och multikanalssviter för detaljhandeln. Företag föredrar i allt högre grad end-to-end e-handelsplattformar som minskar infrastrukturens komplexitet och påskyndar implementeringen av onlinebutiker. Avancerade funktioner som realtidsanalys, automatiserade kataloguppdateringar, AI-driven personalisering och sömlös betalningsintegration stärker ytterligare efterfrågan. Medan tjänster fortsätter att växa med ökande behov av implementering, support och hanterade operationer, förblir lösningar den primära tillväxtmotorn då företag prioriterar skalbarhet och automatiseringsdrivna digitala handelsekosystem.

- Till exempel hanterar Shopifys plattform toppförsäljning som nådde ett rekordhögt 5,1 miljoner dollar per minut under Black Friday Cyber Monday-perioden 2025, och Adobe Commerce använder högkapacitetsfunktioner som AsyncOrder för att stödja arbetsbelastningar som överstiger 200 000 beställningar per timme under blixtförsäljningar, vilket visar den högkapacitet, automatiseringsrika infrastruktur som företagsköpare söker i ledande e-handelslösningar.

Efter företagsstorlek

Stora företag leder marknaden och står för den största andelen tack vare deras betydande investeringskapacitet, avancerade omnichannel-strategier och behovet av att stödja högtrafikerade digitala butiker över flera geografiska områden. Dessa företag förlitar sig på robusta plattformar som möjliggör säkerhet på företagsnivå, komplexa integrationer och högvolymorderhantering. Segmentet gynnas av accelererad digital transformation inom detaljhandel, konsumentvaror och B2B-handel. Samtidigt uppvisar små och medelstora företag stark tillväxtdrivkraft tack vare prisvärda molnbaserade plattformar, prenumerationsbaserad prissättning och verktyg utan kod. Dock behåller stora företag dominansen på grund av deras bredare operativa skala och betoning på automatisering och optimering av kundupplevelsen.

- Till exempel är Salesforce Commerce Cloud och SAP Commerce Cloud båda robusta e-handelsplattformar av företagsklass, utformade för att stödja den betydande operativa skala som krävs av globala företag, inklusive högvolymstransaktionsbearbetning och omfattande produktkataloger.

Efter Industri

Mode- och klädsegmentet framträder som den dominerande industrin och fångar den största marknadsandelen på grund av hög frekvens av online-shopping, snabba lageromsättningscykler och starkt antagande av digital katalogisering, virtuella provverktyg och AI-drivna rekommendationsmotorer. E-handelsplattformar i denna sektor stödjer omfattande produktvariationer, snabba säsongsuppdateringar och influencer-ledda marknadsföringsstrategier. Mat & dryck, elektronik och hälsa & skönhet fortsätter att expandera snabbt när konsumenter skiftar mot onlineköp. Dock behåller mode & kläder ledarskapet genom att utnyttja dynamisk merchandising, mobilförst shoppingupplevelser och hög kundengagemang över globala e-handelskanaler.

Viktiga Tillväxtdrivare:

Snabb Expansion av Digital Handel inom Detaljhandel och B2B

Den globala övergången mot onlineköp fortsätter att driva stark efterfrågan på avancerade e-handelsplattformar. Detaljhandlare och B2B-företag påskyndar digitala transformationsinitiativ för att öka marknadsräckvidden, effektivisera försäljningsprocesser och minska beroendet av fysisk infrastruktur. Moderna plattformar stödjer miljöer med hög trafik, personliga shoppingupplevelser och omnikanalsuppfyllnadsmodeller som nu anses nödvändiga för att bibehålla konkurrensfördelar. Funktioner som automatiserad kataloghantering, integrerade betalningsportar och realtidsanalys förbättrar ytterligare den operativa effektiviteten. Tillväxten förstärks också av stigande smartphone-penetration, förbättrad bredbandstillgång och ökad konsumentpreferens för digitala kassaupplevelser. När organisationer flyttar från äldre system till molnbaserade arkitekturer, förblir skalbara och anpassningsbara e-handelsplattformar centrala för att förbättra konverteringsfrekvenser och stödja långsiktiga digitala handelsstrategier.

· Till exempel hanterade Alibabas detaljhandelsekosystem mer än 1,8 miljarder beställningar under en enda 24-timmarsperiod under sin toppshoppingfestival, vilket visar den skala och prestandaförväntningar som formar moderna detaljhandels- och B2B-handelsplattformar.

Ökad Efterfrågan på Omnikanalhandel och Enade Kundupplevelser

Antagandet av omnikanalhandel är en stor drivkraft som formar landskapet för e-handelsplattformar, eftersom företag i allt högre grad strävar efter att förena sina online- och offlinekontaktpunkter. Konsumenter förväntar sig sömlösa övergångar mellan webbutiker, mobilappar, sociala kanaler och fysiska butiker, vilket får detaljhandlare att implementera plattformar som kan integrera lager, logistik och kunddata över alla kanaler. Realtidssynkronisering av produkt tillgänglighet, konsekvent prissättning och centraliserad orderhantering förbättrar avsevärt kundnöjdheten och minskar operativa flaskhalsar. Framväxten av köp online, hämta i butik (BOPIS), samma dag leveransmodeller och prenumerationshandel stärker ytterligare behovet av flexibla mjukvaruekosystem. Plattformar som erbjuder AI-baserad personalisering, lojalitetsprogramhantering och avancerade CRM-verktyg möjliggör rikare engagemang, vilket stödjer högre behållningsgrader och intäktstillväxt.

- Till exempel använder Walmart sina cirka 4 700 butiker i USA som lokala uppfyllnadscentra för att hantera en massiv volym av e-handelsorder, vilket visar nivån av synkronisering och enhetlig handelskapacitet som moderna e-handelsplattformar måste stödja”.

Accelererande Antagande av AI, Automation och Datadriven Handel

E-handelsprogramvara integrerar i allt högre grad AI och automation för att optimera merchandising, prissättning, lagerprognoser och kundengagemang. Återförsäljare använder maskininlärningsalgoritmer för att analysera beteendemönster, automatisera produktrekommendationer och förfina riktade kampanjer. Automatiserade chatbots och virtuella assistenter förbättrar serviceresponsen och minskar supportkostnaderna. Samtidigt förbättrar prediktiv analys synligheten i leveranskedjan och säkerställer bättre lagerallokering över lager. Bedrägeridetektion, automatiserad returhantering och dynamiska prissättningsmotorer förbättrar ytterligare plattformens effektivitet. När företag prioriterar noggrannhet, hastighet och personalisering, möjliggör AI-drivna handelsfunktioner högre operativ smidighet och förbättrar konverteringsprestanda. Denna teknologiska utveckling stärker efterfrågan på plattformar med integrerade automationsramverk och skalbara AI-moduler.

Viktiga Trender och Möjligheter:

Expansion av Headless Commerce och API-First Arkitektur

Headless commerce framträder som en transformativ trend, som möjliggör för varumärken att separera front-end-upplevelser från back-end-system. Denna arkitektur tillåter företag att distribuera mycket anpassade användargränssnitt över flera kanaler – webbplatser, mobilappar, IoT-enheter, kiosker och framväxande digitala kontaktpunkter. API-first-plattformar påskyndar utvecklingscykler, minskar tiden till marknaden och stöder avancerad personalisering. Återförsäljare drar nytta av smidigheten att köra A/B-testning, integrera nya UX-funktioner och anta nya enheter eller kanaler utan att ändra kärnlogiken för handel. När upplevelsebaserad handel växer, ger headless-lösningar oöverträffad flexibilitet för att leverera uppslukande shoppingmiljöer, förbättra kundnöjdheten och stödja snabb affärsskala.

- Till exempel har commercetools, en ledande leverantör av headless commerce, rapporterat att deras plattform hanterar över 500 miljoner order årligen, vilket visar den massiva beräkningskapaciteten och realtidsresponsen som krävs för att stödja företagsklassade, API-drivna digitala handelsarkitekturer.

Tillväxt av Social Commerce och Kreatörsdriven Digital Försäljning

Social commerce fortsätter att expandera när konsumenter i allt högre grad upptäcker och köper produkter genom integrerade shoppingverktyg på plattformar som Instagram, TikTok och YouTube. E-handelsprogramvaruleverantörer bygger inbyggda anslutningar som möjliggör realtidskatalogsynkronisering, shoppable-videor, influencer-butiker och automatiserad orderdirigering från sociala kanaler. Uppkomsten av kreatörsdriven handel ökar avsevärt engagemang och konverteringsfrekvenser, särskilt inom skönhet, mode och livsstilskategorier. Plattformar som integrerar social analys, målgruppsinriktning och prestationsspårning positionerar återförsäljare för att kapitalisera på denna växande intäktsström. När yngre konsumenter dras mot socialt först-shopping, får företag som utnyttjar dessa verktyg stark synlighet och konkurrensfördel.

- Till exempel genererar TikToks globala användarbas mer än 30 miljarder videovisningar per månad på innehåll märkt för handel, och Shopifys TikTok Shopping-integration stöder synkronisering av kataloger med upp till 20 000 produkt-SKU:er per handlare, vilket möjliggör skalbar kreatörsdriven produktupptäckt och köp i appen.

Växande Möjlighet inom Gränsöverskridande E-handel

Global expansion av e-handel skapar nya möjligheter för plattformar som stödjer gränsöverskridande handel, lokala betalningar och prissättning i flera valutor. Återförsäljare riktar sig i allt högre grad mot internationella marknader för att diversifiera intäktsströmmar, minska beroendet av inhemsk efterfrågan och nå digitalt kunniga konsumenter världen över. Leverantörer av e-handelsprogramvara integrerar verktyg för automatiserad skattehantering, tullhandlingar, regionalt språkstöd och lokaliserad marknadsföring. Förbättrade logistiknätverk och internationella uppfyllnadspartnerskap förenklar ytterligare leveransen. När varumärken siktar på global skala blir plattformar som erbjuder sömlös lokalisering, globala kassaflöden och förmåga till efterlevnad av regleringar strategiska möjliggörare för gränsöverskridande tillväxt.

Viktiga Utmaningar:

Ökande Cyberhot och Tryck på Dataskydd

Den snabba expansionen av e-handel har ökat oron kring cybersäkerhet, bedrägerier och skydd av kunddata. Plattformar som hanterar stora transaktionsvolymer förblir primära mål för nätfiskeattacker, stöld av inloggningsuppgifter och betalningsbedrägerier. Företag måste implementera starka autentiseringsmekanismer, krypteringsstandarder och verktyg för realtidsbedrägeridetektion för att minska riskerna. Efterlevnad av utvecklande dataskyddsregler inklusive GDPR, CCPA och regler för gränsöverskridande dataöverföring tillför ytterligare komplexitet. Även mindre säkerhetsbrister kan leda till skador på rykte och avbrott i tjänster. När hoten blir mer sofistikerade står e-handelsleverantörer inför ett växande tryck att investera i robusta säkerhetsinfrastrukturer och kontinuerliga övervakningsramverk.

Integrationskomplexitet med Äldre System och Olika Teknikstackar

Många företag har svårt att integrera moderna e-handelsplattformar med sina befintliga ERP-, CRM-, lagerhanterings- och finansiella system. Äldre infrastruktur saknar ofta API-kompatibilitet, vilket orsakar förseningar, ökade kostnader och operativa ineffektiviteter. Företag står inför utmaningar med att synkronisera lager, kunddata, prisregler och orderarbetsflöden över flera system. Migrering från föråldrade plattformar till molnbaserade arkitekturer kräver också specialiserade resurser och noggrann planering för att minimera driftstopp. När organisationer antar fler digitala verktyg blir integrationsutmaningar en kritisk barriär för att skala e-handelsoperationer. Leverantörer måste därför erbjuda flexibla integrationslösningar, middleware-verktyg och starkt tekniskt stöd för att säkerställa sömlös adoption.

Regional Analys:

Nordamerika

Nordamerika innehar den största andelen av marknaden för e-handelsprogramvara och plattformar med cirka 36%, drivet av återförsäljares starka digitala mognad, hög adoption av omnikanalhandel och omfattande penetration av abonnemangsbaserade SaaS-plattformar. USA leder den regionala tillväxten, stödd av avancerade logistiknätverk, hög konsumentutgifter och tidig implementering av AI-drivna personaliseringsverktyg. Stora plattformsleverantörer fortsätter att expandera API-först, molnbaserade arkitekturer som tilltalar företag och medelstora återförsäljare. Kanada bidrar stadigt, stödd av ökande gränsöverskridande handel och starkt upptag av mobilförst shoppinglösningar över viktiga detaljhandelsvertikaler.

Europa

Europa står för cirka 28% av den globala marknaden, stödd av ett starkt antagande av digitala handelsslösningar över Tyskland, Storbritannien, Frankrike och Norden. Återförsäljare prioriterar alltmer GDPR-kompatibla plattformar, lokaliserad innehållsleverans och multikanalintegrationer för att möta föränderliga konsumentförväntningar. Regionen drar nytta av starkt upptag inom mode, heminredning och specialhandel, där e-handelsplattformar möjliggör dynamisk merchandising och sömlösa betalningsupplevelser. Snabb penetration av headless commerce och marknadsplatsintegrationer påskyndar också antagandet. Östeuropa visar ett ökande intresse när små och medelstora företag övergår från äldre system till flexibla, molnbaserade plattformar med lägre driftskostnader.

Asien och Stillahavsområdet

Asien och Stillahavsområdet representerar den snabbast växande regionen och innehar ungefär 26% marknadsandel, drivet av snabb digitalisering, mobilförst konsumentbeteende och expanderande online-marknadsplatser. Kina, Indien, Japan och Sydostasien leder antagandet när återförsäljare uppgraderar till skalbara plattformar som kan hantera höga transaktionsvolymer och festivaldrivna toppar. Gränsöverskridande handel, social handel och influencerdrivna detaljhandelsekosystem stärker plattformsefterfrågan. Lokala betalningsintegrationer, flerspråkiga gränssnitt och hyperlokala logistiklösningar påskyndar ytterligare distributionen. Starka riskkapitalinvesteringar i digitala handelsstartups fortsätter att expandera regionens konkurrenslandskap, vilket gör APAC till en dominerande bidragsgivare till långsiktig marknadsexpansion.

Latinamerika

Latinamerika innehar ungefär 6% av den globala marknaden, stödd av ökande e-handelsaktivitet i Brasilien, Mexiko, Chile och Colombia. Företag antar aktivt molnbaserade handelsplattformar för att övervinna infrastrukturbegränsningar, förbättra butiksprestanda och förbättra kassans tillförlitlighet. Tillväxten drivs av bredare smartphone-penetration, regional fintech-expansion och ökad preferens för digitala plånböcker. Återförsäljare prioriterar plattformar som kan hantera lokaliserade skatter, multivalutapris och marknadsplatsintegrationer. Även om marknadsfragmentering och logistikbegränsningar kvarstår, stödjer förbättrad bredbandstillgång och nya lösningar för sista milens leverans fortsatt plattformsantagande bland små och medelstora företag och medelstora företag.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för cirka 4% marknadsandel, med antagande koncentrerat till Förenade Arabemiraten, Saudiarabien, Sydafrika och Egypten. Expanderande digital infrastruktur, stödjande statliga e-handelsinitiativ och tillväxt inom online-mode, elektronik och livsmedelssektorer är viktiga bidragsgivare. Återförsäljare investerar alltmer i omnikanalplattformar för att förbättra betalningsflexibilitet, mobilförst surfning och arabiskspråkig innehållsleverans. Gulfmarknaderna drar nytta av stark konsumentutgifter och accelererad implementering av AI-aktiverade handelsupplevelser. I Afrika drivs tillväxten av mobil handel, framväxande fintech-ekosystem och förbättrad tillgång till molnbaserade detaljhandelslösningar bland snabbt växande små och medelstora företag.

Marknadssegmenteringar:

Efter komponent

Efter företagsstorlek

- Små och medelstora företag (SME)

- Stora företag

Efter industri

- Mat & Dryck

- Mode & Kläder

- Hälsa & Skönhet

- Elektronik

- Bilindustri

- Hem & Möbler

- Media & Underhållning

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap:

Marknaden för e-handelsprogramvara och plattformar kännetecknas av en konkurrens- och innovationsdriven miljö dominerad av globala aktörer som erbjuder skalbara, molnbaserade och API-först-handelslösningar. Ledande leverantörer fokuserar på att förbättra omnikanalsorkestrering, AI-driven personalisering och sömlösa integrationer med betalnings-, logistik- och marknadsföringssystem. Företag differentierar sig i allt högre grad genom modulära arkitekturer, headless commerce-funktioner och säkerhetsramverk i företagsklass. Etablerade leverantörer fortsätter att utöka sina portföljer genom strategiska partnerskap, marknadsplatsintegrationer och förvärv av nischade teknikföretag som specialiserar sig på automation, analys och kundupplevelseoptimering. Samtidigt riktar sig framväxande SaaS-innovatörer mot små och medelstora företag med lågkodade butiksbyggare, prenumerationsbaserad prissättning och verktyg för snabb implementering. Konkurrensen intensifieras när leverantörer förbättrar sociala handelskopplingar, flervaluta-kassasystem och funktioner för gränsöverskridande möjliggörande. Sammantaget förblir marknaden dynamisk, där produktinnovation och tjänsteflexibilitet fungerar som viktiga konkurrensmedel.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelare Analys:

- com, Inc.

- Adobe (Magento)

- SAP

- BigCommerce

- Shopify Inc.

- Oracle Corporation

- WooCommerce

- com, Inc.

- Nuvemshop

- MATRIXX Software

Senaste Utvecklingen:

- I december 2023 förvärvade Nuvemshop Perfit, en argentinsk startup fokuserad på marknadsföringsautomation. Perfit erbjuder en AI-driven plattform som hanterar och lagrar kunddata och automatiserar e-postmarknadsföring. Detta kommer att möjliggöra för företaget att utöka sitt erbjudande för e-handelsföretag och öka sin nettoförsäljning.

- I oktober 2025 bildade Wix ett strategiskt partnerskap med PayPal för att möjliggöra AI-driven produktupptäckt och agentisk handel, vilket gör det möjligt för Wix-handlare att synkronisera sina produktkataloger för AI-drivna shopping- och utcheckningsupplevelser.

- I juni 2025 lanserade Adobe två stora erbjudanden: “Adobe Commerce as a Cloud Service” och “Adobe Commerce Optimizer”, designade för att öka prestanda, skalbarhet och integrationsflexibilitet för företagskunder.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Komponent, Företag, Industri och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och viktiga tillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter:

- Marknaden kommer att uppleva stark adoption av AI-driven personalisering, prediktiv analys och automatiserad varuhantering över alla företagsstorlekar.

- Headless och komponerbara handelsarkitekturer kommer att bli standard när varumärken söker större flexibilitet i att designa multikanalupplevelser.

- Social handel och skapardriven försäljning kommer att expandera, vilket driver plattformar att utveckla djupare integrationer med stora sociala nätverk.

- Gränsöverskridande e-handel kommer att accelerera när återförsäljare utnyttjar flervaluta-, flerspråkiga och lokaliserade utcheckningsmöjligheter för att nå globala publik.

- Molnbaserade plattformar kommer att dominera när företag prioriterar skalbarhet, drifttidstillförlitlighet och snabbare implementeringscykler.

- Omnikanalsuppfyllnadsmodeller som BOPIS, leverans samma dag och leverans från butik kommer att driva efterfrågan på enhetliga lager- och orderhanteringslösningar.

- Investeringar i cybersäkerhet kommer att intensifieras när leverantörer stärker bedrägeridetektering, datakryptering och efterlevnadsramverk.

- SME:er kommer i allt högre grad att anta lågkod- och icke-kodplattformar för att förkorta butikslanseringstider och minska teknisk komplexitet.

- Mobilförsta handelsstrategier kommer att expandera, drivna av ökad smartphoneanvändning och förbättrade appbaserade shoppingupplevelser.

- Konkurrensdynamiken kommer att skärpas när etablerade aktörer förvärvar nischlösningar inom analys, automation och betalningsorkestrering för att utöka marknadsräckvidden.