Marknadsöversikt

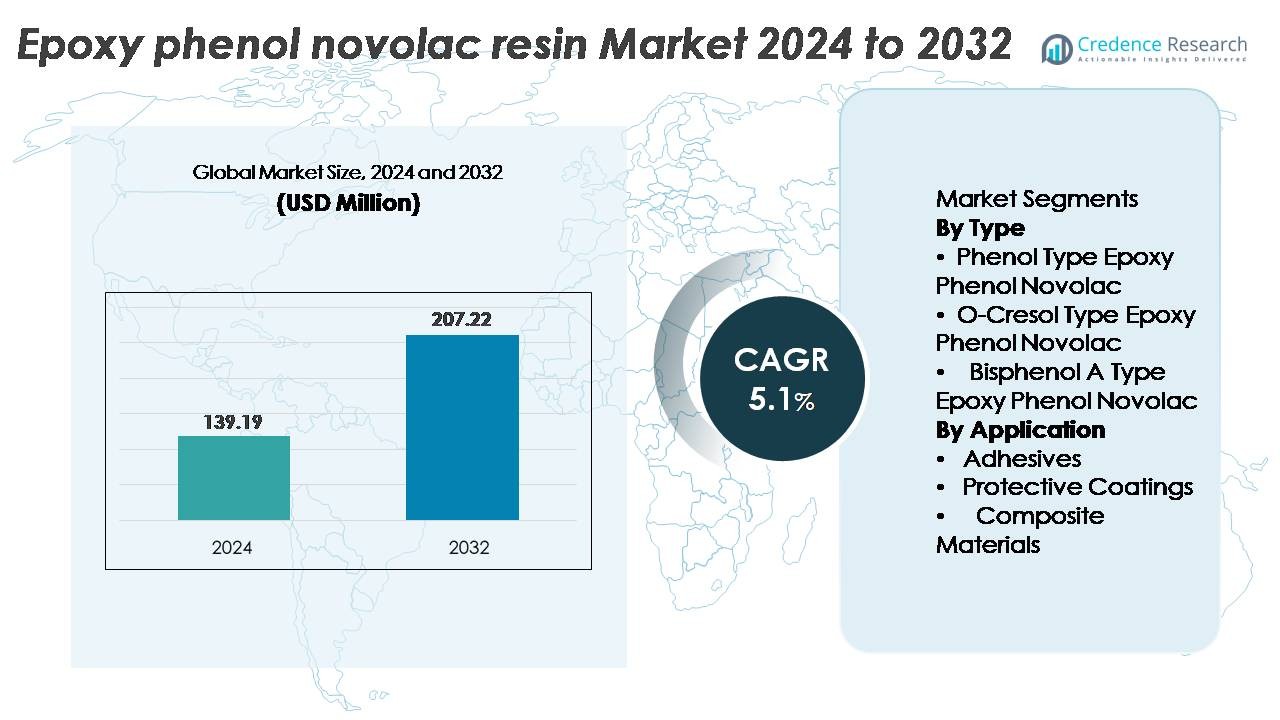

Marknaden för epoxifenol novolak-harts värderades till 139,19 miljoner USD år 2024 och förväntas nå 207,22 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,1 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Epoxifenol Novolak-harts 2024 |

139,19 miljoner USD |

| Marknad för Epoxifenol Novolak-harts, CAGR |

5,1% |

| Marknadsstorlek för Epoxifenol Novolak-harts 2032 |

207,22 miljoner USD |

Marknaden för epoxifenol novolak-harts inkluderar flera framstående aktörer, såsom DIC, Hexion Inc., Kukdo Chemical Industry, CORCHEM, Aditya Birla Group, Huntsman, Momentive, GP Chemicals, DowDuPont och Emerald Performance Materials, som alla konkurrerar genom framsteg inom hartsanpassning, optimering av värmebeständighet och leveranskedjans räckvidd. Asien-Stillahavsområdet förblir den ledande regionala marknaden med cirka 37 % andel, drivet av dess dominans inom halvledarförpackningar, elektronikproduktion och efterfrågan på industriella beläggningar. Nordamerika och Europa följer som betydande bidragsgivare på grund av strikta industriella säkerhetsstandarder och pågående infrastrukturrehabilitering. Strategiska partnerskap, utveckling av tekniska formuleringar och expansion till sektorer med hög tillväxt fortsätter att definiera konkurrenspositioneringen på denna marknad.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för epoxifenol novolak-harts värderades till 139,19 miljoner USD år 2024 och förväntas nå 207,22 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,1 %.

- Marknadstillväxten drivs av ökande efterfrågan på högtemperatur- och kemikaliebeständiga material som används i halvledarförpackningar, industriella beläggningar och strukturella reparationsapplikationer inom tunga industrisektorer.

- Trenderna belyser ökad användning inom komposittillverkning och avancerade skyddsbeläggningar, stödd av expansion inom elektronikminiatyrisering, offshore-infrastruktur och långlivade korrosionskontrollsystem.

- Konkurrensdynamiken fokuserar på innovation inom hartsformulering, hållbarhetsöverensstämmelse och leveranskedjans tillförlitlighet, medan begränsningar inkluderar prisvolatilitet på råmaterial och föränderliga miljöregleringskrav.

- Asien-Stillahavsområdet leder marknaden med 37 % andel, följt av Nordamerika med 32 % och Europa med 26 %, medan Fenoltyp Epoxifenol Novolak förblir den dominerande segmentet tack vare dess överlägsna värmebeständighet och högre tvärbindningsprestanda.

Marknadssegmenteringsanalys:

Efter Typ

Marknaden för epoxifenol novolak-harts efter typ är kategoriserad i Fenoltyp, O-Cresoltyp och Bisfenol A Typ Epoxifenol Novolak. Fenoltyp-segmentet har den dominerande marknadsandelen, stödd av dess högre termiska stabilitet och starkare mekaniska styrka jämfört med alternativen. Dess täta tvärbindningskapacitet möjliggör förbättrad motståndskraft mot korrosiva kemikalier och fukt, vilket driver användningen i kretskort, halvledarförseglingsföreningar och strukturella lim. Ökad efterfrågan inom elektronikproduktion och korrosionsbeständiga industriella beläggningar fortsätter att förstärka detta segments ledande marknadsposition.

- Till exempel tillverkar DIC Corporation fenolnovolakepoxihartser designade för högtemperaturselektronik och industriella beläggningar, med glasövergångstemperaturer över 200°C och stark kemisk resistens. Dessa material används i stor utsträckning i halvledarinkapsling och korrosionsbeständiga beläggningar där termisk stabilitet och lång livslängd är kritiska.

Efter tillämpning

Marknaden är segmenterad i Adhesives, Protective Coatings och Composite Materials. Protective Coatings står som den ledande undersegmentet, vilket tillskrivs ökande krav på högpresterande beläggningar inom olje- och gasinfrastruktur, marina fartyg och kemisk bearbetningsutrustning. Hartsets förmåga att motstå förhöjda temperaturer, lösningsmedel och mycket sura miljöer gör det till ett föredraget material för tunga korrosionsförebyggande lösningar. Expansion inom industriell renovering och långsiktiga underhållsstrategier för tillgångar driver ytterligare antagandet av epoxifenolnovolakbeläggningar, vilket upprätthåller dess dominerande andel i tillämpningslandskapet.

- Till exempel är CORCHEM:s CORCHEM 207 Phenol Novolac Tank Lining baserad på ett epoxifenolnovolakhartssystem designat för svår kemisk nedsänkningsservice.

Beläggningen används i stor utsträckning i oljefälttankar, separatorer och tryckkärl på grund av dess starka motståndskraft mot kolväten, syror och nötning under högtemperaturdriftsförhållanden.

Viktiga tillväxtdrivare

Ökad efterfrågan på högtemperatur- och kemikalieresistenta material

Växande industriella krav på hartser med förbättrad resistens mot korrosiva kemikalier och förhöjda temperaturer fungerar som en viktig katalysator för marknaden för epoxifenolnovolakharts. Industrier som petrokemikalier, elektronik, flyg och marin konstruktion prioriterar hartser som kan ge lång livslängd under krävande förhållanden. Den överlägsna tvärbindningsstrukturen hos epoxifenolnovolakharts ger hög värmeavböjningstemperatur, robust lösningsmedelsresistens och stark bindningsstyrka, vilket stöder dess integration i halvledarinkapsling, kompositstrukturer och skyddande beläggningar. Den globala strävan mot att förlänga tillgångars livscykel genom avancerat korrosionsskydd driver också användningen i tankbeläggningar, rörledningar och offshoreplattformar. När infrastrukturinvesteringarna ökar i framväxande ekonomier, accelererar efterfrågan på industriella beläggningar och konstruerade material ytterligare hartsets antagande. Utvecklingen av högpresterande tillverkningsmiljöer, särskilt inom elektronikminiatyrisering och högtemperaturmekaniska monteringar, förstärker återkommande efterfrågan på denna hartstyp.

- Till exempel uppnår Hexions EPON™ SU fenolnovolak-epoxisystem glastranstemperaturer över 200°C, vilket möjliggör användning i kemiska tankfoder, kompositkomponenter och industriella beläggningsapplikationer för hög temperatur.

Expansion av elektronik- och halvledartillverkning

Den snabba uppskalningen av halvledarförpackning, PCB-tillverkning och skydd av elektroniska komponenter fortsätter att driva efterfrågan på epoxifenolnovolak-harts. Miniatyriseringstrender kräver material med överlägsen elektrisk isolering, flamskydd och motståndskraft mot delaminering under termisk cykling. Epoxifenolnovolak-hartser erbjuder stark dimensionsstabilitet och dielektriska egenskaper som är kritiska för användning i lödresistorer, underfyllnadsföreningar och chipinkapsling. Tillväxten inom elfordon, konsumentelektronik och förnybara energisystem presenterar ytterligare vägar för adoption på grund av ökad sensorintegration och korttäthet. Expansionen av wafer-fabriker, outsourcad halvledarmontering och avancerade förpackningsteknologier förstärker behovet av hartser som är kompatibla med tillverkning av högpålitliga mikroelektroniska produkter. Med automatisering och IoT-anslutning som driver komponentproliferation, förblir efterfrågan på motståndskraftiga inkapslings- och PCB-skyddsmaterial en långsiktig tillväxtfaktor.

- Till exempel används Olins D.E.N.™ Novolak-epoxihartser i stor utsträckning i halvledarinkapsling och PCB-laminat, där formulerade system uppnår UL 94 V-0 flamskyddsklassificeringar och hög dielektrisk prestanda som krävs för täta elektroniska sammansättningar.

Infrastrukturrehabilitering och korrosionskontrollinvesteringar

Det ökande fokuset på underhåll, reparation och förlängning av livslängden för åldrande industriella tillgångar understöder stark marknadsmomentum. Epoxifenolnovolak-hartser ger den mekaniska hållbarhet, värmebeständighet och korrosionsprestanda som behövs för långsiktiga skyddsbeläggningar i industriella rörledningar, kemiska lagringsanläggningar, avloppsreningsverk och marina strukturer. Regeringar och privata operatörer investerar kraftigt i korrosionshantering och tillgångsskydd för att minska stillestånd och förlänga driftsäkerheten. Dessa hartser används i stor utsträckning i interna tankfoder, förstärkta kompositomslag och strukturella reparationsformuleringar, vilket stöder infrastrukturuppgraderingar och miljöefterlevnad. Skiftet mot gröna och hållbara byggmetoder stöder också användningen av högkvalitativa, långvariga skyddslösningar som minimerar underhållscykler. När energi-, petrokemiska och marina operationer expanderar till hårdare klimat och djupare offshore-platser, fortsätter efterfrågan på högpresterande skyddande epoxisystem att öka.

Viktiga trender & möjligheter

Skifte mot adoption av högpresterande kompositer

Lätta och prestandadrivna kompositmaterial framträder som en betydande möjlighet inom marknaden för epoxifenolnovolak-harts. Dessa hartser fungerar som kritiska matris material för fiberförstärkta kompositer som används i flygkomponenter, lättviktsfordon, höghastighetståg och industriella strukturella applikationer. Deras förmåga att leverera termisk stabilitet, strukturell styvhet och kemiskt motstånd utökar deras lämplighet som ersättning för metallkomponenter. Den ökande designflexibiliteten och viktminskningsfördelarna med kompositer överensstämmer med globala reglerings- och effektivitetsmål. Med adoptionen av vätgaslagringstankar, avancerad roterande utrustning och konstruerade strukturella förstärkningar är efterfrågan på hartsbaserade kompositsystem positionerad för långsiktig tillväxt. Framsteg inom kontinuerlig kolfiberbearbetning och hartsinfusionstekniker breddar ytterligare kommersialiseringspotentialen.

- Till exempel möjliggör Momentives snabbhärdande epoxisystem för RTM och flytande kompressionsformning cykeltider under 2 minuter, vilket stöder högvolymproduktion av strukturella kompositkomponenter inom bilindustrin.

Framväxt av avancerade beläggningsformuleringar

Beläggningsindustrin erbjuder expanderande möjligheter när specialiserade hartsformuleringar utvecklas för miljöer med extrema temperaturer, nötning och kemisk exponering. Epoxifenolnovolaksystem möjliggör förbättrad filmtålighet, förlängd korrosionsskydd och förbättrad motståndskraft mot lösningsmedel och syror, vilket gör dem lämpliga för industriella golv, marina tillämpningar och kemisk tankisolering. Förnybara energianläggningar, inklusive offshore-vindkraftverk och geotermiska anläggningar, kräver skyddande beläggningar som kan motstå svåra driftförhållanden, vilket öppnar nya efterfrågesegment. Teknologiska framsteg inom lösningsmedelsfria och vattenburna epoxynovolaksystem överensstämmer också med utsläppsminskningsmandat. Skiftet mot låga VOC- och högsolidbeläggningsformuleringar presenterar en marknadsmöjlighet för tillverkare som kan leverera miljöanpassade men ändå högpresterande lösningar.

- Till exempel är Hexions vattenburna epoxibeläggningssystem formulerade för att uppnå VOC-nivåer under 100 g/L samtidigt som de ger korrosionsskydd som är lämpligt för industriella och infrastrukturella tillämpningar under globala utsläppsregler.

Viktiga utmaningar

Volatilitet i råvarukostnader och osäkerhet i tillgången

Volatilitet i råvarupriser, särskilt fenoliska råvaror och epoxiförstadier, utgör en betydande utmaning för marknadsstabilitet. Fluktuationer orsakade av begränsningar i petrokemisk kapacitet, geopolitiska frågor och globala handelsdynamiker påverkar hartsproduktionskostnader och marginaler. Dessutom kan konkurrenstryck från alternativa härdplaster och komposithartser begränsa prissättningsflexibiliteten. Många hartsproducenter står inför störningar i försörjningskedjan kopplade till kemiska fabriksnedstängningar, transportflaskhalsar eller skärpta miljöregler som påverkar fenolproduktionen. Långsiktiga kontrakt och strategier för bakåtintegration hjälper till att minska riskerna, men mindre tillverkare förblir utsatta. Konsekvent tillgänglighet och kostnadshantering av monomerer och härdare är avgörande för att bibehålla lönsamhet och möta efterfrågan pålitligt.

Stränga miljöregler och efterlevnadstryck

Miljöregler relaterade till VOC-utsläpp, kemikaliehantering och industriell avfallshantering fortsätter att utmana hartsproducenter. När reglerande organ driver på för lågt giftiga och minskade utsläppsformuleringar måste tillverkare innovera utan att kompromissa med prestandaegenskaper som definierar epoxifenolnovolakshartser. Detta kräver kostsamma FoU-investeringar och omformuleringscykler som kan begränsa mindre marknadsaktörer. Begränsningar som påverkar fenolisk kemi, farliga avfallsprotokoll och arbetsplatsens exponeringsstandarder ökar också efterlevnadsrelaterade driftskostnader. Skift mot biobaserade och låglösningsmedelsalternativ skapar konkurrenstryck och potentiella substitutionsrisker. Att balansera hållbarhetsförväntningar med prestandaintensiva tillämpningar förblir en nyckelbarriär för utbredd adoption och kostnadseffektiv produktion.

Regional analys

Nordamerika

Nordamerika innehar cirka 32% av marknadsandelen för epoxifenolnovolak-harts, drivet av stark konsumtion inom skyddande beläggningar, halvledarförpackningar och industriella reparationssystem. USA leder den regionala efterfrågan tack vare etablerad petrokemisk, flyg- och marin infrastruktur som kräver högtemperatur- och korrosionsbeständiga material. Investeringar i halvledarmontering och tillverkning av EV-komponenter upprätthåller tillväxten av applikationer inom elektronisk kapsling och PCB-skydd. Pågående renovering av rörledningar och kemiska lagringsanläggningar ökar användningen i tungt skyddande beläggningar och kompositomslag. Miljöstandarder för efterlevnad uppmuntrar också antagandet av långvariga, underhållsreducerande hartssystem bland industriella operatörer.

Europa

Europa står för nästan 26% av marknadsandelen, stödd av strikta miljö- och tillgångssäkerhetsregler som ökar efterfrågan på högpresterande beläggningar och kompositreparationer. Länder som Tyskland, Frankrike och Nederländerna driver användningen inom kemisk bearbetning, offshore vindenergi och industriella beläggningar i linje med hållbarhetsmål. Tillväxt inom flygindustrins lättviktslösningar och industriella 3D-utskriftsapplikationer förstärker efterfrågan på harts i kompositmatriser. Rörledningsrehabilitering över Östeuropa höjer ytterligare kraven på kemiskt resistenta epoxisystem. Regleringsramar för låga VOC- och korrosionsbeständiga formuleringar bidrar till fortsatt regionalt antagande.

Asien-Stillahavsområdet

Asien-Stillahavsområdet representerar den största marknaden med cirka 37% andel, tillskrivet snabb industrialisering, infrastrukturutbyggnad och dominerande elektronikproduktion i Kina, Sydkorea och Japan. Regionens starka roll inom halvledarförpackningar och PCB-tillverkning driver hartsanvändning för värmebeständig kapsling och lödmaskbeläggningar. Storskaliga petrokemiska anläggningar, marin konstruktion och offshore-verksamhet utökar användningen i korrosionsbeständiga beläggningar. Ökande investeringar i transport, förnybar energi och urban infrastruktur förstärker kraven på skyddande harts. Ökande inhemska produktionsmöjligheter stödjer kostnadseffektiv tillverkning och stärker Asien-Stillahavsområdets position som den snabbast växande konsumenten och leverantören.

Latinamerika

Latinamerika innehar omkring 3% av marknadsandelen, med efterfrågan koncentrerad i Brasilien, Mexiko och Chile inom petrokemisk bearbetning, gruvinfrastruktur och marina beläggningar. Ersättningen av åldrande industriella tillgångar och utbyggnaden av offshore-projekt stimulerar antagandet av korrosionsbeständiga epoxinovolaksystem. Tillväxten förblir stabil tack vare raffinaderiuppgraderingar och skyddande beläggningar som används i gödningsmedel, massa och papper samt kemiska lagringsanläggningar. Även om priskänslighet och importberoende begränsar marknadspenetrationen, uppstår möjligheter genom regionala investeringar i kompositrörsystem och industriella golvlösningar för tillverkningsexpansioner.

Mellanöstern & Afrika

Mellanöstern & Afrika står för nästan 2% av marknadsandelen, främst drivet av olje- och gasinfrastruktur, avsaltningsanläggningar och kemiskt resistenta beläggningar för extrema temperaturer och salta miljöer. Gulfregionen är starkt beroende av korrosionskontrollmaterial för rörledningar, offshore-borrstrukturer och raffinaderitillgångar. Ökande industriell diversifiering i Saudiarabien och Förenade Arabemiraten stödjer efterfrågan på avancerade beläggningar och kompositreparationsteknologier. I Afrika förblir antagandet gradvis men ökar med gruvsektorns expansion och utveckling av urban infrastruktur. Begränsad lokal tillverkningskapacitet skapar utrymme för strategisk distribution och joint ventures.

Marknadssegmenteringar:

Efter typ

- Fenoltyp Epoxyfenol Novolak

- O-Cresol Typ Epoxyfenol Novolak

- Bisfenol A Typ Epoxyfenol Novolak

Efter Användning

- Adhesiver

- Skyddsbeläggningar

- Kompositmaterial

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Det konkurrensutsatta landskapet för marknaden för epoxyfenol novolak harts är måttligt konsoliderat, med konkurrens formad av teknologiska kapaciteter, formuleringskompetens och applikationsspecifik anpassning. Ledande tillverkare fokuserar på att förbättra termisk stabilitet, kemisk resistens och vidhäftningsprestanda för att stärka sina produktportföljer inom elektronik, skyddsbeläggningar och kompositapplikationer. Strategiska prioriteringar inkluderar att öka produktionskapaciteten, optimera tillverkningseffektiviteten och expandera distributionsnätverk över högväxtindustriella regioner. Partnerskap med halvledarförpackningsföretag, beläggningsformulerare och komposittillverkare stödjer mervärdesintegration. Företag investerar i allt högre grad i låga VOC, lösningsmedelsfria och avancerade härdningssystem som svar på miljöregleringar och hållbarhetsförväntningar. Konkurrensdifferentiering härrör också från teknisk service, kundanpassad hartsutveckling och tillförlitlighet i leveranskedjans prestanda. Marknadsaktörer fortsätter att sträva efter fusioner, licensavtal och långsiktiga kontrakt med industriella operatörer för att skydda marknadsnärvaro och förstärka applikationsrelevans i utvecklande högpresterande sektorer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- DIC

- Hexion Inc.

- Kukdo Chemical Industry

- CORCHEM

- Aditya Birla Group

- Huntsman

- Momentive

- GP Chemicals

- DowDuPont

- Emerald Performance Materials

Senaste utvecklingen

- I augusti 2024 introducerade Hexion flamskyddsmedel epoxihartser, vilket utökade sitt produktsortiment för högsäkerhetsapplikationer.

- I juni 2024 meddelade Aditya Birla Group att företaget planerar att bygga en ny tillverknings- och FoU-anläggning för epoxiharts på en 35 hektar stor plats i Beaumont, Texas, USA, med målet att möta efterfrågan i Nordamerika.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på epoxi fenol novolak harts kommer att stärkas när industrier prioriterar långvarigt korrosionsskydd och värmebeständiga material.

- Halvledarförpackningar och miniatyriserad elektronik kommer fortsätta driva behovet av högpresterande kapsling och PCB-isolering.

- Tillväxt inom förnybar energiinfrastruktur kommer att utöka möjligheterna inom avancerade beläggningar och kompositapplikationer.

- Användningen av lätta kompositkomponenter kommer att öka inom bil-, järnvägs- och flygsektorerna.

- Regulatoriskt fokus på säkerhet och hållbarhet kommer att stödja högkvalitativa hartsformuleringar för industriell infrastruktur.

- Framväxande offshore- och djuphavsprojekt kommer att höja kraven på kemiskt resistenta epoxibeläggningar.

- Utveckling av låga VOC och miljöoptimerade hartser kommer att få fart på grund av hållbarhetsstandarder.

- Utbyggnaden av kemiska lagrings- och bearbetningsanläggningar kommer att öka efterfrågan på högresistenta tankbeläggningar.

- Tillverkare kommer att investera mer i skräddarsydda formuleringar anpassade till specialiserade slutanvändarkrav.

- Strategiska partnerskap mellan hartsproducenter och tillverkare av beläggnings- eller kompositsystem kommer att intensifieras.