Marknadsöversikt

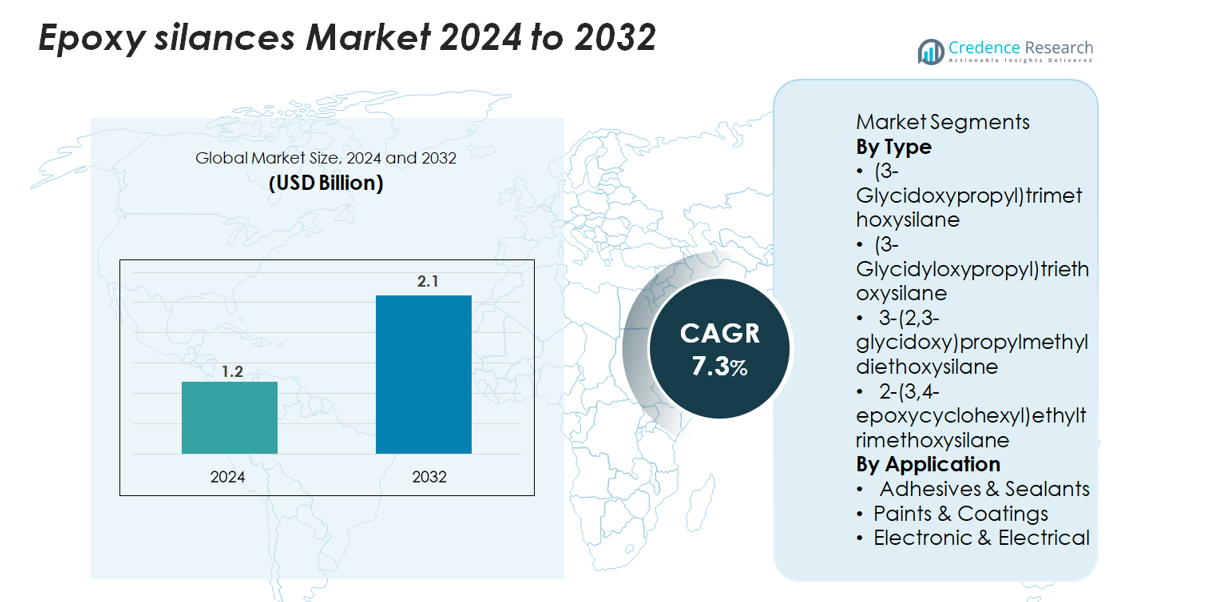

Marknaden för epoxisilaner värderades till 1,2 miljarder USD år 2024 och förväntas nå 2,1 miljarder USD år 2032, vilket återspeglar en CAGR på 7,3 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för epoxisilaner 2024 |

1,2 miljarder USD |

| Epoxisilanmarknad, CAGR |

7,3% |

| Marknadsstorlek för epoxisilaner 2032 |

2,1 miljarder USD |

Marknaden för epoxisilaner formas av ledande kemiska tillverkare kända för sina avancerade kopplingsmedel, vidhäftningsfrämjare och ytförändringsteknologier. Stora aktörer—inklusive Evonik Industries, Shin-Etsu Chemical, Dow, Wacker Chemie, Gelest Inc., Momentive Performance Materials och Nanjing Union Silicon Chemical—konkurrerar genom höggradiga formuleringar, förbättrad hydrolytisk stabilitet och specialiserade kvaliteter för beläggningar, elektronik och högpresterande kompositer. Dessa företag utnyttjar starka FoU-kapaciteter och globala distributionsnätverk för att möta efterfrågan inom industriella och specialapplikationer. Asien och Stillahavsområdet leder marknaden med en andel på 36 %, stödd av storskalig elektronikproduktion och snabb industrialisering, medan Nordamerika och Europa följer som viktiga högvärdesmarknader drivna av avancerad tillverkning och strikta prestandastandarder.

Marknadsinsikter

- Marknaden för epoxisilaner nådde 1,2 miljarder USD år 2024 och förväntas nå 2,1 miljarder USD år 2032, med en registrerad CAGR på 7,3 %, drivet av ökande efterfrågan på högpresterande kopplings- och vidhäftningsfrämjande medel.

- Ökande användning i lim och tätningsmedel, den största segmentet med 42 % andel, tillsammans med växande användning i elektronik och skyddande beläggningar, fortsätter att påskynda marknadsexpansionen inom industriella applikationer.

- Viktiga trender inkluderar skiftet mot vattenburna och miljövänliga formuleringar, framsteg inom höggradiga silankvaliteter och ökad användning i kompositer för elfordon, flyg och byggnation.

- Den konkurrensutsatta landskapet kännetecknas av globala aktörer som Evonik, Dow, Wacker, Shin-Etsu, Gelest, Momentive och regionala tillverkare, med konkurrens driven av produktinnovation, renhetsnivåer och prestandastabilitet; dock förblir höga produktionskostnader och fluktuationer i råvarupriser viktiga begränsningar.

- Asien och Stillahavsområdet leder med 36 % andel, följt av Nordamerika med 32 % och Europa med 28 %, stödd av starka tillverkningsbaser och växande industriell modernisering.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Typ

Epoxisilanmarknaden domineras av (3-Glycidoxypropyl) trimetoxisilan, som står för cirka 38% av den totala efterfrågan tack vare dess breda kompatibilitet med polymerer, starka vidhäftningsfrämjande egenskaper och utbredda användning i kompositer och beläggningar. Dess överlägsna hydrolytiska stabilitet och tvärbindningsprestanda driver på användningen i industrier som kräver hög mekanisk styrka och fuktmotstånd. Samtidigt får (3-Glycidyloxypropyl) triethoxisilan och 2-(3,4-epoxycyklohexyl) etyltrimetoxisilan fotfäste i specialtillämpningar som högtemperatur-elektronik och avancerade hartssystem, vilket stödjer övergången till hållbara, högpresterande material.

- Till exempel producerar Wacker Chemie högkvalitativa silanterminerade polyetrar med kontrollerade viskositeter som 10 000 mPa·s och 30 000 mPa·s i sin GENIOSIL® STP-E produktlinje, vilket stödjer exakt bindningsprestanda i avancerade formuleringar.

Efter Användning

Lim & Tätningsmedel representerar det största applikationssegmentet och innehar cirka 42% marknadsandel, drivet av ökad användning i fordonsmonteringar, byggnadssystem och industriell tillverkning. Epoxisilaner förbättrar substratvidhäftning, kemiskt motstånd och långsiktig hållbarhet, vilket gör dem integrerade i premium limformuleringar. Färger & Beläggningar följer som ett snabbt växande segment, som drar nytta av efterfrågan på korrosionsbeständiga och väderstabila skyddslager. Inom det Elektroniska & Elektriska segmentet accelererar behovet av förbättrad isolering, dielektrisk prestanda och fuktbarriäregenskaper ytterligare användningen över inkapslingar, kontakter och kretskyddsmaterial.

- Till exempel visar Momentives NXT silanteknologi—stött av en nyligen utökad produktionsanläggning som togs i drift i september 2018 i Leverkusen, Tyskland, som fördubblade dess produktionskapacitet för Europa—hur avancerade silansystem avsevärt stärker bindningseffektiviteten i krävande tillämpningar.

Viktiga Tillväxtdrivare

Ökad Efterfrågan på Högpresterande Vidhäftning och Ytmodifiering

Epoxisilanmarknaden gynnas av den ökande efterfrågan på avancerade vidhäftningsfrämjare inom fordons-, bygg- och industrisektorerna. Dessa föreningar bildar starka kovalenta bindningar mellan organiska polymerer och oorganiska substrat, vilket förbättrar mekanisk prestanda, vattenresistens och långsiktig hållbarhet. Den växande användningen av lättviktsmaterial, såsom kompositer, plaster och hybridstrukturer, förstärker behovet av effektiva kopplingsmedel—särskilt inom EV-tillverkning, flygmonteringar, isoleringsmaterial och strukturella lim. Dessutom förlitar sig byggnadstillämpningar inklusive tätningsmedel, betongtillsatser och skyddande beläggningar alltmer på epoxisilaner för att förbättra ytkompatibilitet och minimera delaminering. När industrier övergår till högstyrka, korrosionsbeständiga och väderstabila material, förblir epoxisilaner centrala för att förbättra processeffektivitet och slutproduktens prestanda. Deras förmåga att förbättra bindningen under tuffa miljöförhållanden fortsätter att stärka deras roll inom avancerad materialteknik.

- Till exempel inkluderar Wacker Chemies GENIOSIL® STP-E-serie, som introducerades i mars 2025, bindemedelskvaliteter med viskositeter på 10 000 mPa·s och 30 000 mPa·s, vilket möjliggör starkare och mer flexibel vidhäftningsprestanda i avancerade bygg- och industrilimningssystem.

Expansion av elektroniska och elektriska applikationer som kräver förbättrad tillförlitlighet

Snabb tillväxt inom elektroniska komponenter, halvledare och elektriska isoleringssystem driver efterfrågan på epoxisilaner, som erbjuder överlägsna fuktbarriäregenskaper, dielektrisk stabilitet och termisk resistans. Dessa material används i stor utsträckning i inkapslingar, konforma beläggningar, kontakter och kretskortslaminat för att förbättra tillförlitligheten under högtemperatur- eller högfuktighetsförhållanden. Med accelererande miniatyriseringstrender söker tillverkare kopplingsmedel som ger stark interfacial bindning och minimal prestandaavvikelse över långa livscykler. Epoxisilaner uppfyller dessa krav genom att minska mikrosprickor, hämma korrosion och förbättra strukturell integritet i känsliga komponenter. Expansionen av EV-kraftelektronik, förnybara energiinvertrar och högdensitetsdatacenter driver ytterligare deras användning. När enhetskomplexiteten ökar blir epoxisilaner oumbärliga för att säkerställa elektrisk stabilitet och förlänga komponentens livslängd, särskilt i kritiska applikationer.

- Till exempel introducerade Shin-Etsu Chemical sin KRW-6000-serie i mars 2024, en vattenbaserad silikonharts som kan uppnå full härdning vid 150 °C inom 10 minuter, vilket avsevärt förbättrar termisk uthållighet och fuktstabilitet i elektroniska isoleringssystem.

Ökad användning av avancerade beläggnings- och korrosionsskyddsteknologier

Epoxisilaner får genomslag när industrier antar högpresterande beläggningar för metallskydd, infrastrukturs hållbarhet och kemisk resistans. Deras förmåga att skapa välbundna, tvärbundna nätverk förbättrar primeradhesion, minskar fuktinträngning och stärker antikorrosionsbeläggningar som används i marina, industriella och fordonsapplikationer. Regleringar som främjar miljövänliga beläggningssystem driver också skiftet mot silanbaserade lösningar, eftersom de stöder låga VOC- och vattenburna formuleringar. Växande investeringar i infrastrukturunderhåll, industriell utrustnings livslängd och rörledningsskydd ökar efterfrågan avsevärt. Framväxten av smarta beläggningar och nano-förstärkta barriärteknologier expanderar ytterligare möjligheterna, eftersom epoxisilaner fungerar som funktionella byggstenar som förbättrar både skyddande och dekorativa egenskaper. Deras mångsidighet över stål, betong och kompositsubstrat säkerställer stark marknadsrelevans i korrosionskritiska miljöer.

Viktiga trender och möjligheter

Ökad användning av miljövänliga och vattenburna formuleringar

En viktig trend som formar marknaden är övergången från lösningsmedelsbaserade till miljövänliga vattenburna system. Epoxisilaner stödjer denna övergång genom att erbjuda stark vidhäftning och tvärbindningsprestanda utan att förlita sig på flyktiga eller farliga lösningsmedel. När globala regleringar stramas åt kring utsläpp och arbetssäkerhet, föredrar industrier i allt högre grad silanmodifierade vattenburna beläggningar, lim och tätningsmedel. Dessutom utforskar tillverkare biobaserade eller lågtoxiska silankemier, vilket ger möjligheter för hållbar produktutveckling. Trenden mot grönare byggmaterial, förnybara energistrukturer och lågemissionsindustriella lösningar påskyndar ytterligare adoptionen. Företag som investerar i renare silanteknologier får en konkurrensfördel när hållbarhet blir ett centralt inköpskriterium över marknader.

- Till exempel lanserade Shin-Etsu Chemical sin KRW-6000-serie i mars 2024, ett helt vattenbaserat silikonharts-system som härdar vid 150 °C på 10 minuter och innehåller noll emulgeringsmedel och noll VOC, vilket visar mätbara framsteg mot grönare, regelverksefterlevande material.

Framsteg inom kompositmaterial och lättviktskonstruktion

Den ökande användningen av kompositmaterial inom bilindustrin, flygindustrin, vindenergi och industriell tillverkning erbjuder betydande möjligheter för epoxisilaner. Dessa material kräver överlägsen gränssnittsbindning mellan förstärkningsfibrer och polymermatriser, vilket gör epoxisilaner nödvändiga för att uppnå hög strukturell integritet. När OEM-tillverkare övergår till lättviktsdesigner för att förbättra energieffektiviteten och minska utsläppen, fortsätter efterfrågan på högpresterande kopplingsmedel att öka. Epoxisilaner stödjer också avancerade bearbetningstekniker som hartsöverföringsformning, 3D-utskrivna kompositer och högtemperaturhärdande system. Utvidgningen av grön mobilitet, inklusive EV-batterikapslingar och lättviktschassikomponenter, öppnar ytterligare långsiktiga tillväxtmöjligheter.

- Till exempel utökade Gelest sin kapacitet för kompositfokuserade material i maj 2025 genom att beställa en 50 000 kvadratfot stor produktionsanläggning som inkluderar ett 3 000 kvadratfot stort ISO Klass 7 renrum, vilket förbättrar dess kapacitet att leverera precisionskonstruerade silanintermediärer som används i högpresterande komposittillverkning.

Ökad innovation inom hybrid-silanteknologier

Framväxande hybrid-silanteknologier—som kombinerar epoxi-, amino- och ureidofunktionaliteter—skapar möjligheter för förbättrad vidhäftning, snabbare härdning och ökad hållbarhet i krävande applikationer. Dessa multifunktionella silaner erbjuder skräddarsydd prestanda för elektronik, fordonsbeläggningar och speciallim. Innovationen sträcker sig också till nanofunktionaliserade silaner utformade för förbättrade barriäregenskaper, reptålighet och självhelande ytor. Tillverkare som utvecklar anpassningsbara eller applikationsspecifika silansystem kan utnyttja nischade högvärdessegment, såsom högfrekvenselektronik, antikorrosiva marina beläggningar och långlivade industriella sammansättningar. Denna trend återspeglar en bredare övergång mot precisionsmaterialteknik driven av prestanda- och tillförlitlighetskrav.

Viktiga utmaningar

Höga produktionskostnader och känslighet för råvarupriser

En av de främsta utmaningarna för epoxisilanmarknaden är de höga kostnaderna förknippade med tillverkning och inköp av viktiga råvaror, inklusive specialalkoholer, epoxider och klorosilaner. Prisvolatilitet i kemiska råvaror påverkar produktionsekonomin och minskar vinstmarginalerna för tillverkare. Dessutom kräver syntesen av högrenade epoxisilaner strikta processkontroller, avancerad utrustning och efterlevnad av säkerhetsföreskrifter—allt detta höjer driftskostnaderna. Slutanvändningsindustrier med kostnadskänsliga applikationer, såsom byggnation eller allmänna lim, kan tveka att anta premium silanformuleringar. Konkurrenstryck från alternativa kopplingsmedel, inklusive titanater och zirkonater, intensifierar ytterligare prissättningsutmaningarna och begränsar bredare penetration på lågkostnadsmarknader.

Hantering, lagring och miljösäkerhetsbegränsningar

Epoxisilaner innebär utmaningar relaterade till hanteringskänslighet, fuktreaktivitet, lagringsstabilitet och miljösäkerhet. Deras benägenhet att hydrolysera i förtid komplicerar logistiken och kräver kontrollerad förpackning, vilket ökar distributionskostnaderna. Användningen påverkas också av strikta miljö- och arbetssäkerhetsföreskrifter som reglerar reaktiva organosilaner, särskilt i regioner som prioriterar gränser för arbetsexponering och miljövänliga formuleringar. Tillverkare måste investera i efterlevnad, märkning och riskhantering, vilket kan bromsa produktutvecklingscykler. Slutanvändare kan behöva specialutbildning för säker applicering, vilket begränsar användningen i små eller decentraliserade industrier. Dessa begränsningar ökar de övergripande adoptionshindren trots materialets prestandafördelar.

Regional analys

Nordamerika

Nordamerika står för cirka 32% av den globala marknaden för epoxisilaner, drivet av stark efterfrågan från fordons-, flyg-, bygg- och elektroniksektorerna. Regionen drar nytta av avancerade tillverkningsmöjligheter och utbredd användning av högpresterande beläggningar, lim och kompositmaterial. Tillväxten stöds ytterligare av ökande investeringar i elfordon och infrastrukturrenovering, som kräver hållbara bindnings- och korrosionsbeständiga system. USA leder den regionala konsumtionen tack vare sin mogna kemiska industri och ökande teknologiska innovation inom ytmodifiering och materialförbättring. Regulatoriskt fokus på högpresterande, låga VOC-formuleringar fortsätter att förstärka marknadsexpansionen.

Europa

Europa står för ungefär 28% av marknaden för epoxisilaner, stödd av strikta miljöbestämmelser, stark betoning på hållbara beläggningsteknologier och hög användning inom fordonslättvikt och industriella ingenjörsapplikationer. Länder som Tyskland, Frankrike och Storbritannien förankrar den regionala efterfrågan tack vare sina avancerade elektronik- och fordonsproduktionsbaser. Regionens skifte mot vattenburna beläggningar och miljövänliga lim ökar konsumtionen av epoxisilaner som multifunktionella kopplings- och tvärbindningsmedel. Dessutom stärker den robusta kompositindustrin—särskilt inom flyg och vindenergi—de långsiktiga marknadsutsikterna över hela kontinenten.

Asien och Stillahavsområdet

Asien och Stillahavsområdet dominerar den globala marknaden med en marknadsandel på nästan 36%, drivet av snabb industrialisering, storskalig elektronikproduktion och stark expansion inom fordonsproduktion över Kina, Japan, Sydkorea och Indien. Regionens växande byggaktivitet och ökande användning av korrosionsbeständiga, högpresterande beläggningar stöder betydligt efterfrågan på epoxisilaner. Ökande investeringar i halvledartillverkning och EV-batteriteknologier accelererar ytterligare användningen inom elektriska och elektroniska applikationer. Gynnsamma statliga policyer som främjar inhemsk kemikalieproduktion och snabbt växande användning av kompositmaterial positionerar Asien och Stillahavsområdet som den snabbast växande regionala marknaden.

Latinamerika

Latinamerika har cirka 7% marknadsandel, med stadig efterfrågan från byggnation, eftermarknad för fordon och industriella beläggningsapplikationer. Brasilien och Mexiko leder den regionala konsumtionen tack vare expanderande tillverkningsaktiviteter och ökad användning av korrosionsskyddslösningar i kust- och industrialiserade områden. Regionens gradvisa övergång till avancerade lim och tätningsmedel stödjer inkrementell tillväxt i användningen av epoxisilan. Dock begränsar beroendet av importerade specialkemikalier och ekonomiska fluktuationer marknadsaccelerationen. Trots detta bidrar investeringar i modernisering av infrastruktur och installationer av förnybar energi till långsiktig efterfrågestabilitet.

Mellanöstern & Afrika (MEA)

Regionen Mellanöstern & Afrika står för cirka 5% av den globala marknaden för epoxisilaner, främst drivet av växande infrastrukturprojekt, underhåll av olje- och gasutrustning och efterfrågan på högpresterande skyddsbeläggningar. GCC-länderna leder konsumtionen tack vare betydande investeringar i byggnation och industriella anläggningar som kräver avancerade bindnings- och korrosionsbeständiga material. Ökad urbanisering i afrikanska nationer bidrar till blygsam men stadig tillväxt inom lim, tätningsmedel och beläggningsapplikationer. Marknadsexpansionen begränsas något av begränsade lokala produktionskapaciteter, men fortsatt tillväxt inom industriell utveckling och arkitektoniska beläggningar stödjer framtida antagande.

Marknadssegmenteringar:

Efter typ

- (3-Glycidoxypropyl)trimetoxisilan

- (3-Glycidyloxypropyl)trietoxisilan

- 3-(2,3-glycidoxy)propylmetyldiethoxisilan

- 2-(3,4-epoxycyklohexyl)etyltrimetoxisilan

Efter applikation

- Lim & Tätningsmedel

- Färger & Beläggningar

- Elektronik & Elektrisk

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för epoxisilanmarknaden kännetecknas av en blandning av globala kemiledare och specialiserade regionala tillverkare som konkurrerar genom produktinnovation, renhetsförbättring och applikationsspecifika formuleringar. Företag som Evonik Industries, Dow, Shin-Etsu Chemical, Wacker Chemie, Gelest Inc., Momentive Performance Materials och Nanjing Union Silicon Chemical dominerar marknaden med breda portföljer som täcker högpresterande vidhäftningsfrämjare, ytmodifierare och tvärbindningsmedel. Deras strategier fokuserar på FoU-investeringar för att förbättra hydrolytisk stabilitet, bindningseffektivitet och kompatibilitet med avancerade beläggnings-, lim- och elektroniska system. Strategiska expansioner i Asien och Stillahavsområdet—där storskalig elektronik- och komposittillverkning driver efterfrågan—fortsätter att stärka deras närvaro. Samtidigt fokuserar nischproducenter på kostnadseffektiva alternativ och skräddarsydd silankemi för att fånga uppkommande möjligheter inom bygg- och industriapplikationer. Trots stark tillväxtpotential förblir konkurrensintensiteten hög på grund av fluktuerande råmaterialkostnader, strikta miljöregleringar och ökande kundkrav på hållbara och högrena silanteknologier.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Gelest

- Shin-Etsu Silicone

- PCC SE

- Nanjing Union Silicon Chemical

- Momentive

- WD Silicone

- Wacker Chemie

- Anhui Elite Industrial

- Evonik

- Dow Corning

Senaste Utvecklingen

- I maj 2025 slutförde företaget Gelest en ny produktionsanläggning på 50 000 kvadratfot vid sitt huvudkontor i Morrisville, PA, designad för högvolymspecialkemikalier inklusive silaner.

- I mars 2025 introducerade företaget sina nya silan-terminerade bindemedel GENIOSIL® STP-E 140 och STP-E 340 på European Coatings Show; ett bindemedel har en viskositet på 10 000 mPa·s, det andra 30 000 mPa·s, vilket möjliggör tennfria lim- och tätningsmedelsformuleringar.

- I mars 2024 meddelade företaget Shin‑Etsu Chemical Co., Ltd. ett nytt vattenbaserat, snabbhärdande silikonharts (KRW-6000-serien) som är emulgeringsmedelsfritt och VOC-fritt, vilket signalerar framsteg inom silikonkemin som nära följer trender inom silan / kopplingsmedel.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på epoxisilaner kommer att öka när industrier antar starkare och mer hållbara vidhäftningslösningar.

- Tillväxten inom elfordon kommer att öka användningen i högpresterande beläggningar och elektroniska komponenter.

- Vattenbaserade och miljövänliga formuleringar kommer att få bredare acceptans på grund av regulatoriskt tryck.

- Användningen i avancerade kompositer kommer att öka när lätta material blir vanligare inom tillverkning.

- Tillverkare kommer att investera mer i högrenhets- och specialkvalitets-silanteknologier.

- Expansion av halvledar- och elektriska isoleringsapplikationer kommer att stödja långsiktig marknadstillväxt.

- Modernisering av infrastruktur kommer att driva efterfrågan på korrosionsbeständiga beläggningar med hjälp av epoxisilaner.

- Strategiska partnerskap och kapacitetsutvidgningar kommer att intensifiera konkurrensen bland stora producenter.

- Asien och Stillahavsområdet kommer att fortsätta leda konsumtionen när industriproduktion och elektronikproduktion expanderar.

- Ökat fokus på hållbarhet kommer att uppmuntra utvecklingen av låga VOC- och gröna silankemikalier.