Marknadsöversikt

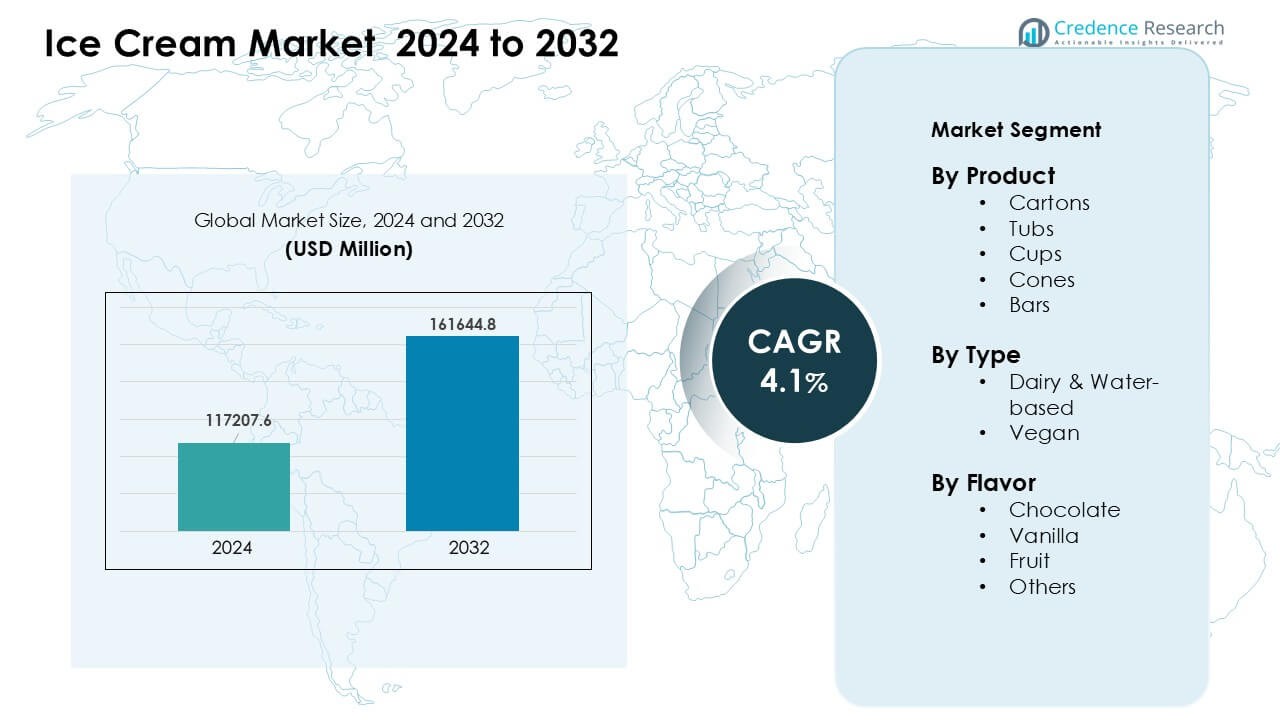

Glassmarknaden värderades till 117207,6 miljoner USD år 2024 och förväntas nå 161644,8 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,1% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Glassmarknadens Storlek 2024 |

117207,6 Miljoner USD |

| Glassmarknad, CAGR |

4,1% |

| Glassmarknadens Storlek 2032 |

161644,8 Miljoner USD |

De främsta aktörerna på glassmarknaden inkluderar Cold Stone Creamery, NadaMoo, Blue Bell Creameries, Danone S.A., Unilever PLC, Wells Enterprises, Nestlé SA, American Dairy Queen Corporation, Inspire Brands, Inc. (Baskin Robbins) och General Mills, Inc. Dessa företag stärkte kategoritillväxten genom breda smakportföljer, utökade franchisenätverk och stadig innovation inom premium-, växtbaserade och lågsockerformat. Stark marknadsföring och bred detaljhandelspenetration ökade ytterligare varumärkes synlighet på globala marknader. Nordamerika framträdde som den ledande regionen år 2024 med en andel på 34%, stödd av hög konsumtionsnivå, stark frysinfrastruktur och konstant efterfrågan på både njutningsfulla och hälsosammare glassalternativ.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Glassmarknaden värderades till 6 miljoner USD år 2024 och förväntas nå 161644,8 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,1%.

- Efterfrågan ökade på grund av starkare intresse för njutningsfulla godsaker och bekväma enportionsförpackningar, där kartonger ledde produktsegmentet med cirka 31% andel.

- Trender skiftade mot premiumtexturer, veganska baser och recept med reducerat socker, stödda av bredare caféanvändning och säsongsbetonade smaksättningar.

- Konkurrensen intensifierades när ledare expanderade franchiser, digitala leveranskanaler och innovationer med rena etiketter samtidigt som de stod inför kostnadspress från fluktuationer i mjölkpriser.

- Nordamerika hade den största regionala andelen år 2024 med 34%, drivet av hög konsumtion per capita, medan Asien-Stillahavsområdet växte snabbast på grund av ökande urban efterfrågan och bredare utbyggnad av kylkedjan.

Marknadssegmenteringsanalys:

Efter Produkt

Kartonger ledde produktsegmentet år 2024 med cirka 31% andel. Köpare valde kartonger på grund av enkel förvaring, stark varumärkesexponering och bredare förpackningsalternativ för hushåll. Många varumärken använde lätt och återvinningsbar kartong, vilket ökade attraktionskraften bland miljömedvetna konsumenter. Burkar och koppar växte också snabbt när efterfrågan på enportionsförpackningar ökade i stadsområden, medan strutar och barer fick stadig dragkraft i snabbmatsformat. Ökad fryspenetration och bredare smaksättningar hjälpte kartonger att ligga i framkant i detaljhandelskedjor och familjeanvändning.

- Till exempel bekräftade Unilever att deras Carte D’Or-varumärke flyttade brittiska glasskartonger till återvinningsbar kartong, vilket minskade plastanvändningen med 93% per förpackning, samtidigt som kartongbaserade familjeformat bibehölls.

Efter Typ

Mjölk- och vattenbaserade glassar dominerade typsegmentet 2024 med nästan 78% andel. Dessa format höll sig starka tack vare bred smakacceptans, lägre prisnivåer och omfattande placering i stormarknader och matserviceställen. Många producenter fokuserade på krämigare texturer, recept med mindre socker och bättre ingrediensursprung, vilket stödde högre återkommande försäljning. Vegansk glass expanderade stadigt när laktosfria och växtbaserade dieter ökade, men mjölk- och vattenbaserade alternativ låg före på grund av bredare räckvidd, starkare nostalgivärde och större smakportföljer.

- Till exempel uppger Nestlé att deras mjölkbaserade glassar förblir kärnan i deras frysta portfölj, med varumärken som Mövenpick som använder hög mjölkfettformuleringar för att leverera premiumtextur och konsekvent konsumentpreferens.

Efter Smak

Choklad hade den största smakandelen 2024 med cirka 34%. Konsumenter föredrog choklad på grund av rik smak, många mix-in-alternativ och stark dragningskraft över alla åldersgrupper. Varumärken introducerade varianter som mörk, brownie-fylld och nötbaserade blandningar, vilket stärkte kategoriledarskapet. Vanilj höll stadig efterfrågan som en klassisk bas för shakes och desserter, medan fruktsmaker ökade på grund av lättare smak och säsongsbetonad efterfrågan. Bredare innovation och starka kampanjcykler hjälpte choklad att behålla sin ledning i både take-home-paket och impulsformat.

Viktiga Tillväxtdrivare

Ökad Efterfrågan på Bekväma och Lyxiga Desserter

Efterfrågan på färdiga frysta desserter ökade när hektiska livsstilar drev köpare mot snabba och tillfredsställande behandlingsalternativ. Glassmakare utnyttjade denna förändring för att lansera engångsportioner, on-the-go-barer och små förpackningar som passar snabba begär. Moderna frysar i detaljhandelsbutiker gjorde impulsinköp enklare, medan bredare leveransnätverk hjälpte köpare att få tillgång till fler smaker online. Många varumärken lade till rikare texturer och kreativa inslag för att locka unga konsumenter. Detta fokus på bekvämlighet och lyx uppmuntrade återkommande köp och stödde stadig tillväxt över detaljhandel och matserviceställen.

- Till exempel uppger General Mills att deras Häagen-Dazs mini-koppar erbjuds i 100 ml portioner, vilket riktar sig mot portionskontroll samtidigt som premiumtexturen bevaras för impuls- och hemmakonsumtion.

Stark Innovation inom Smaker och Format

Producenter introducerade djärva smakblandningar, säsongsval och premiumtexturer för att locka bredare publik. Chokladbaserade och nötfyllda recept fick starkt fäste, medan fruktiga blandningar tilltalade hälso-medvetna shoppare. Många varumärken använde begränsade upplagor för att öka hyllsynlighet och skapa brådska. Bättre emulgeringsmedel och stabilisatorer förbättrade munupplevelsen och minskade smälttiden, vilket förbättrade den övergripande upplevelsen. Denna kontinuerliga strävan efter nyhet ökade varumärkeslojalitet, utökade konsumenternas provfrekvenser och stärkte kategorimomentet över både impuls- och take-home-produktlinjer.

- Till exempel rapporterar Mars, Incorporated att deras Snickers Ice Cream Bars kombinerar karamell, jordnötter och chokladlager, med enstaka barer som vanligtvis väger cirka 50 gram, vilket stöder lyxiga snackformat med stark varumärkesigenkänning.

Expanderande Antagande av Hälsoanpassade Glassalternativ

Fler köpare letade efter laktosfria, fettfattiga, proteinrika och sockerreducerade alternativ, vilket tvingade producenter att omarbeta klassiska recept. Varumärken använde växtbaserade ingredienser, naturliga sötningsmedel och ren märkning för att möta ökande hälso- och välmåendebehov. Tillverkare betonade också allergenfria alternativ för att nå känsliga konsumentgrupper. Ökad medvetenhet om balanserat snacks uppmuntrade hushåll att inkludera lättare glassformat i veckans godsaker. Dessa förändringar gjorde det möjligt för producenter att rikta sig till nya kundsegment samtidigt som de bevarade njutningen, vilket stödde en bredare marknadsexpansion över regioner med stark hälsofokuserad konsumtion.

Nyckeltrend & Möjlighet

Tillväxt av Växtbaserade och Veganska Glasslinjer

Vegansk glass utvecklades när fler konsumenter utforskade mejerialternativ och flexibla dieter. Producenter lade till havre-, mandel- och kokosbaser för att matcha krämiga texturer utan laktos. Dessa format blev populära bland köpare som söker etiska, rena och djurfria produkter. Större adoption av veganska shakes och desserter på kaféer och snabbserviceställen ökade synligheten. Denna trend skapade möjligheter för varumärken att särskilja sig genom unika smakblandningar, begränsade växtbaserade lanseringar och premiumprissättning stödd av naturliga ingredienser. Det öppnade också vägar för partnerskap med hälsoinriktade detaljhandelskedjor.

- Till exempel lanserade Häagen-Dazs kokosbaserad vegansk glass i USA: Sant. Häagen-Dazs lanserade en linje med fyra icke-mejerismaker i USA 2017, inklusive Coconut Caramel. Dessa produkter använder främst ingredienser som kokosgrädde eller jordnötssmör för att uppnå en krämig textur.

Ökande Inflytande av Premiumisering och Hantverksmässig Tillverkning

Många shoppare bytte upp sig till premiumglass på grund av starkare smakdjup och rikare texturer. Småskaliga tillverkare använde naturliga ingredienser, långsamma omrörningsprocesser och kreativa tillsatser för att höja den sensoriska tilltalningen. Premiumvarumärken utökade sin räckvidd genom boutiquebutiker och noggrant utvalda frysdiskar i modern detaljhandel. Denna förändring uppmuntrade globala producenter att lansera lyxlinjer med exotiska smaker och lager-på-lager-tillsatser. Det skapade också möjligheter för prenumerationsbaserade glassboxar och säsongsbetonade hantverksutgåvor, vilket lockade köpare med högt värde i urbana marknader.

Digital Beställning, Leverans och Personaliseringstillväxt

Onlineleveransplattformar gjorde sena kvällar och impulsköp av glass populära. Många varumärken introducerade isolerade förpackningar för att stödja långdistansleverans utan kvalitetsförlust. Digitala menyer hjälpte köpare att anpassa smakblandningar, välja toppings och utforska begränsade upplagor anpassade till lokala smaker. Data från onlinebeställningar gjorde det möjligt för producenter att planera riktade lanseringar och snabba marknadstester. Denna digitala push skapade nya möjligheter för direkt-till-konsument-varumärken, prenumerationsmodeller och AI-baserade smakrekommendationsmotorer som förbättrade kundengagemang.

- Till exempel rapporterar Cold Stone Creamery att deras digitala beställningssystem tillåter kunder att anpassa glass med mer än 30 mix-ins per beställning, vilket stöder personliga desserter över leverans- och upphämtningskanaler.

Nyckelutmaning

Ökat Tryck från Hälso- och Sockerminskningsbekymmer

Många köpare övervakade sockerhalten noggrant, vilket fick producenterna att balansera smak med hälsosammare näringsprofiler. Att omformulera produkter samtidigt som man behöll krämig textur och smakstyrka visade sig svårt. Lättare blandningar riskerade att ha lägre munupplevelsekvalitet, vilket påverkade återköp. Strikta märkningsregler ökade också granskningen av konstgjorda sötningsmedel och stabilisatorer. Denna press tvingade varumärken att investera mycket i FoU för att skapa bättre recept med låg sockerhalt och rena etiketter. Att möta välmåendebehov utan att minska njutning är fortfarande en stor utmaning för mainstream-producenter.

Volatilitet i mejeripriser och störningar i leveranskedjan

Producenter stod inför stigande kostnader för mjölk, grädde och andra viktiga mejeriingredienser på grund av leveransfluktuationer och globala handelsskiften. Högre energi- och kylkedjekostnader ökade också produktionsbudgetarna. Små varumärken hade svårt att absorbera kostnader, vilket påverkade prisstabiliteten på butikshyllorna. Transportförseningar skapade risk för förstörelse, särskilt vid långväga transporter. Dessa påfrestningar krävde att företagen förbättrade prognoser, diversifierade leverantörer och utökade växtbaserade alternativ för att minska exponeringen. Att hantera kostnadssvängningar samtidigt som man skyddar marginalerna är en kritisk utmaning för branschen.

Regional analys

Nordamerika

Nordamerika ledde glassmarknaden 2024 med cirka 34% andel. Stark efterfrågan kom från hög konsumtion per capita, bred frysutbredning och stadiga lanseringar av premium- och njutningssmaker. Varumärken fokuserade på låg sockerhalt, hög proteinhalt och laktosfria format för att anpassa sig till den växande hälsoinsikten. Detaljhandelskedjor utökade frysgångarna, medan matserveringsställen ökade försäljningen genom shakes, sundaes och nyhetsgodis. Närvaron av stora tillverkare och starka kampanjcykler stödde kategoritillväxten i både USA och Kanada.

Europa

Europa hade cirka 29% andel 2024, stödd av stark preferens för hantverksmässig och premiumglass. Många länder visade hög konsumtion under sommarsäsongen, vilket ökade försäljningen av fruktiga och specialsmaker. Producenter betonade naturliga ingredienser och rena etikett-recept, i linje med strikta regionala livsmedelsstandarder. Återförsäljare utökade egna märkesvaror, medan kaféer stärkte efterfrågan genom handgjord gelato och lanseringar i begränsad upplaga. Ökad turismaktivitet och stark kafékultur hjälpte Europa att behålla sin stabila position på den globala marknaden.

Asien-Stillahavsområdet

Asien-Stillahavsområdet stod för nästan 28% andel 2024 och växte snabbt på grund av ökande disponibel inkomst och expanderande kylkedjenätverk. Unga konsumenter drev starka provköp av nya smaker, mix-ins och koreanskt och japanskt inspirerade texturer. Närbutiker ökade impulsköp, medan e-handelskanaler ökade tillgången till premium- och importerade varumärken. Efterfrågan på fruktbaserad och lättare glass ökade med det växande hälsointresset. Expanderande urbanisering och bredare frysutbredning hjälpte regionen att bli en av de snabbast växande marknaderna.

Latinamerika

Latinamerika fångade cirka 5% andel 2024, stödd av varmare klimat och stark gatuförsäljningskultur. Prisvärdhet formade köpmönster, vilket ökade försäljningen av koppar, strutar och impulsglassar. Producenter introducerade tropiska smaker som mango, kokos och guava för att matcha lokala smaker. Modern detaljhandelstillväxt hjälpte till att utöka frysplaceringar, medan digitala leveransplattformar ökade tillgången till premiumlinjer i större städer. Trots ekonomiska fluktuationer stödde ökande ungdomskonsumtion och kaféexpansion en stadig marknadsprestanda.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika hade nästan 4% andel år 2024, drivet av varmt väder och ökande efterfrågan på lyxiga frysta godsaker. Stadscentra visade ett växande intresse för premium-, gourmet- och blandade glassar. Internationella varumärken expanderade caféformat, medan lokala producenter lade till regionala smaker som pistage, saffran och dadel. Modernisering av detaljhandeln förbättrade tillgängligheten av frysdiskar, och turism ökade konsumtionen i viktiga nav. Även om prismedvetenhet förblev en utmaning, stödde en växande befolkning och förbättrad kylkedjelogistik en gradvis marknadstillväxt.

Marknadssegmenteringar:

Efter Produkt

- Förpackningar

- Burkar

- Koppar

- Strutar

- Barer

Efter Typ

- Mjölk- & Vattenbaserade

- Veganska

Efter Smak

- Choklad

- Vanilj

- Frukt

- Andra

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Glassmarknaden kännetecknas av stark konkurrens ledd av stora varumärken som Cold Stone Creamery, NadaMoo, Blue Bell Creameries, Danone S.A., Unilever PLC, Wells Enterprises, Nestlé SA, American Dairy Queen Corporation, Inspire Brands, Inc. (Baskin Robbins) och General Mills, Inc. Dessa företag utökade sin räckvidd genom breda detaljhandelsnätverk, franchisemodeller och stark digital närvaro. Producenter fokuserade på premiumtexturer, renare etiketter och olika smakblandningar för att sticka ut i överfulla frysdiskar. Många varumärken investerade i växtbaserade linjer, portionskontrollerade förpackningar och sockerreducerade formler för att matcha förändrade konsumentvanor. Strategiska partnerskap med caféer, e-handelsplattformar och matserviskedjor stärkte synligheten, medan kontinuerlig FoU förbättrade munupplevelse, smältmotstånd och ingredienskvalitet. Ökad efterfrågan på både lyxiga och hälsosamma format uppmuntrade varumärken att diversifiera portföljer och förbättra produktinnovation, vilket stödjer långsiktig konkurrenskraft över globala marknader.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Cold Stone Creamery

- NadaMoo

- Blue Bell Creameries

- Danone S.A.

- Unilever PLC

- Wells Enterprises

- Nestlé SA

- American Dairy Queen Corporation

- Inspire Brands, Inc. (Baskin Robbins)

- General Mills, Inc.

Senaste utvecklingen

- I november 2025, American Dairy Queen Corporation: Lanserade 2025 Holiday Treat Collection, med nya Peppermint Bark Blizzard Treat och Holiday Nog Shake, samt den återvändande Frosted Sugar Cookie Blizzard, som erbjuds som festliga glassalternativ under begränsad tid på DQ-platser.

- I september 2025, Nestlé SA: Lanserade KitKat Matcha Ice Cream i Asien, med debut först i Thailand. Produkten använder autentisk Shizuoka matcha och firar 90 år av KitKat samtidigt som den riktar sig mot den växande efterfrågan på matcha i regionen.

- I januari 2025, General Mills, Inc.: Utökade Häagen-Dazs-portföljen med ett nytt sortiment av belgiska våffelstrutar, som kombinerar krispiga våffelstrutar med premiumglass och karamell-, fudge- eller hallonsås i strutspetsen för att möta den ökande efterfrågan på snacksformaterade strutar.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Typ, Smak och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Premium- och hantverksglasslinjer kommer att expandera när köpare söker rikare texturer.

- Veganska och laktosfria alternativ kommer att öka i takt med att växtbaserade dieter får bredare acceptans.

- Recept med reducerat socker och hög proteinhalt kommer att utvecklas för att möta hälsofokuserad efterfrågan.

- Enportions- och on-the-go-format kommer att öka eftersom bekvämlighet förblir en prioritet.

- Digitala beställnings- och leveransplattformar kommer att öka impulsköp och sena kvällsköp.

- Säsongsbetonade och begränsade smaker kommer att öka för att driva provningar och varumärkesengagemang.

- Kylkedjeuppgraderingar på tillväxtmarknader kommer att stödja bredare produktdistribution.

- Hållbarhetsinsatser kommer att växa genom återvinningsbar förpackning och renare ingrediensanskaffning.

- Franchisade dessertkedjor kommer att expandera sitt globala fotavtryck med nya format.

- Datadriven personalisering kommer att forma smakutveckling och riktade produktlanseringar.