Marknadsöversikt

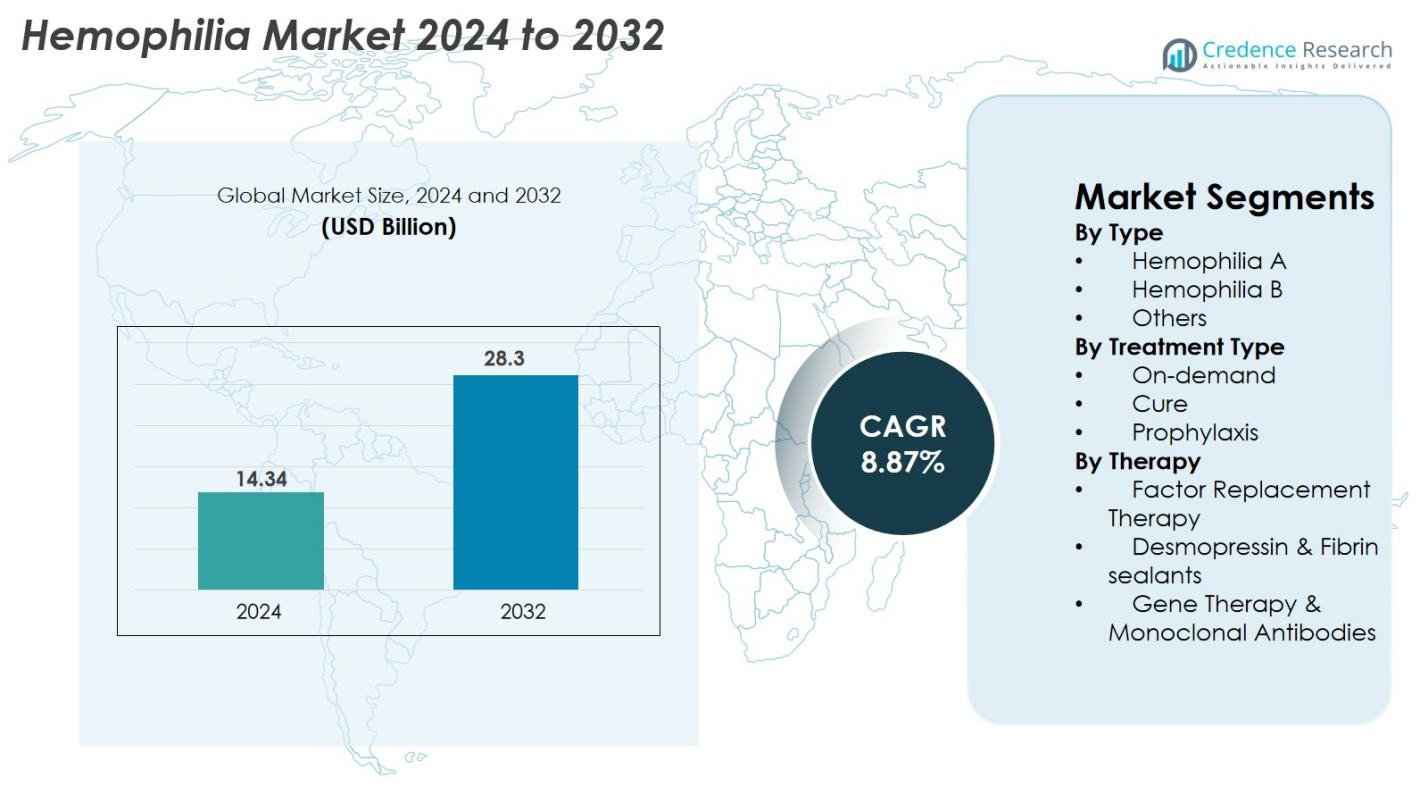

Hemofilimarknadens storlek värderades till 14,34 miljarder USD år 2024 och förväntas nå 28,3 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 8,87% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Hemofilimarknadens Storlek 2024 |

14,34 miljarder USD |

| Hemofilimarknad, CAGR |

8,87% |

| Hemofilimarknadens Storlek 2032 |

28,3 miljarder USD |

Hemofilimarknaden kännetecknas av starkt deltagande från globala biofarmaceutiska ledare, inklusive Takeda Pharmaceutical Company Limited, CSL Behring, Pfizer Inc., Bayer AG, BioMarin, Spark Therapeutics Inc., Sanofi, F. Hoffmann-La Roche Ltd., Novo Nordisk A/S och Octapharma AG, som alla driver innovation inom faktorreplacementterapier, produkter med förlängd halveringstid, monoklonala antikroppar och genterapier. Dessa företag utökar kontinuerligt FoU-pipelines och strategiska partnerskap för att stärka produktportföljer och global räckvidd. Regionalt leder Nordamerika marknaden med en andel på 38% år 2024, stödd av avancerad hälsoinfrastruktur och hög adoption av nästa generations terapier, medan Europa och Asien-Stillahavsområdet följer som stora bidragsgivare till den totala marknadstillväxten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Hemofilimarknaden värderades till 14,34 miljarder USD år 2024 och förväntas nå 28,3 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 8,87%.

- Ökad adoption av profylaxterapi, som innehar den dominerande segmentandelen på 62%, och ökad tillgänglighet av rekombinanta och långverkande biologiska läkemedel driver marknadsexpansion globalt.

- Viktiga trender inkluderar snabb utveckling inom genterapi och monoklonala antikroppar, tillsammans med ökad användning av digitala hälsovårdsverktyg och personlig dosering stödd av farmakokinetisk profilering.

- Stora aktörer som Takeda, CSL Behring, Pfizer, Bayer, BioMarin, Sanofi, Roche, Spark Therapeutics, Novo Nordisk och Octapharma stärker konkurrenskraften genom innovation, strategiska samarbeten och globala åtkomstprogram.

- Regionalt leder Nordamerika med en andel på 38%, följt av Europa med 30% och Asien-Stillahavsområdet med 22%, medan Latinamerika och Mellanöstern & Afrika innehar den återstående andelen, stödd av förbättrade diagnos- och behandlingsprogram.

Marknadssegmenteringsanalys

Efter Typ

Hemofilimarknaden efter typ domineras av Hemofili A, som står för 78% av marknadsandelen år 2024, drivet av dess betydligt högre förekomst jämfört med Hemofili B och andra sällsynta koagulationsstörningar. Den starka diagnostiska närvaron, etablerade behandlingsprotokoll och större patientgrupp stödjer denna dominans. Hemofili B har en måttlig andel på grund av färre globala fall, medan segmentet “Övriga” förblir begränsat men gynnas av framsteg inom molekylär diagnostik. Ökande medvetenhetsprogram, förbättrad nyfödd screening och utökad tillgång till replacementfaktorer fortsätter att driva tillväxten över alla typbaserade segment.

- Till exempel hade Roches Hemlibra (emicizumab) redan använts för att behandla över 20 000 personer globalt inom kliniska och verkliga program i början av 2023, vilket visar dess omfattande användning i hanteringen av hemofili A.

Efter Behandlingstyp

Segmenteringen efter behandlingstyp lyfter fram profylax som den ledande undersegmentet och fångar 62% av marknadsandelen 2024, stödd av dess bevisade förmåga att förhindra blödningsepisoder och minska långsiktiga ledskador. Dess användning ökar globalt eftersom kliniska riktlinjer alltmer rekommenderar profylaktiska regimer över episodisk (vid behov) behandling. Behandling vid behov har fortfarande relevans på utvecklingsmarknader där kostnadsbarriärer kvarstår. “Botemedels”-orienterade metoder, inklusive framväxande genterapivägar, förblir små men snabbt växande, främst drivna av pågående kliniska framsteg och ökad acceptans av potentiellt engångsbotande behandlingar.

- Till exempel visade Roches Hemlibra-profylax en årlig blödningsfrekvens (ABR) på 1,5 i HAVEN 3-studien, jämfört med 38,2 utan profylax, vilket visar en betydande minskning av blödningsepisoder.

Efter Terapi

Inom terapisegmenteringen förblir faktorersättningsterapi det dominerande segmentet och bidrar med 71% av marknadsandelen 2024, vilket tillskrivs dess långvariga kliniska användning, tillgången på rekombinanta faktorer och stark preferens hos läkare. Dess tillväxt upprätthålls av skiftet mot produkter med förlängd halveringstid som minskar infusionsfrekvensen. Desmopressin och fibrinförseglare fungerar som stödjande alternativ för milda fall och bidrar blygsamt till den totala intäkten. Samtidigt representerar genterapi och monoklonala antikroppar de snabbast växande undersegmenten, drivna av innovationer som syftar till att upprätthålla faktorexpression, minska behandlingsbördan och långsiktig sjukdomsmodifiering.

Viktiga Tillväxtdrivare

Ökad Användning av Profylaktiska Behandlingsregimer

Den globala hemofilimarknaden fortsätter att expandera på grund av den ökande övergången från behandling vid behov till fullständig profylaktisk vård. Profylax minskar avsevärt blödningsfrekvensen, förbättrar ledhälsan och förbättrar den övergripande livskvaliteten, vilket leder till omfattande rekommendationer från internationella kliniska riktlinjer. Länder med avancerade vårdsystem, såsom USA, Tyskland och Japan, rapporterar höga profylaxanvändningsgrader, medan framväxande ekonomier gradvis övergår på grund av förbättrade ersättningsstrukturer. Pediatriska populationer drar särskilt nytta av tidig profylaxinitiering, vilket minskar långsiktiga sjukdomskomplikationer. Faktorer med förlängd halveringstid (EHL) stärker ytterligare denna drivkraft genom att minska infusionsbördan, förbättra följsamheten och stödja konsekvent blödningsförebyggande.

- Till exempel minskade Roches Hemlibra-profylax behandlade blödningar till en årlig blödningsfrekvens (ABR) på 1,5 i HAVEN 3-studien, jämfört med 38,2 utan profylax, vilket visar på betydande klinisk nytta

Framsteg inom Genterapi och Långverkande Biologiska Läkemedel

Genterapi framträder som en av de mest transformativa drivkrafterna, och erbjuder möjligheten till en funktionell bot genom hållbar faktoruttryck. Bioteknikinnovatörer och stora läkemedelsföretag fortsätter att påskynda framsteg i kliniska prövningar, regulatoriska ansökningar och marknadsstrategier. Godkännanden för långverkande biologiska läkemedel och monoklonala antikroppar omformar behandlingen genom att tillåta låg frekvensdosering och minska livslångt infusionsberoende. Dessa teknologier förbättrar avsevärt patientkomfort och långsiktiga resultat. Växande investeringar, lovande säkerhetsprofiler och patienters vilja att välja botande metoder stärker ytterligare marknadsexpansionen och positionerar genterapi som en viktig tillväxtkatalysator.

- Till exempel visade CSL Behring och uniQures Hemgenix en genomsnittlig Faktor IX-aktivitet på 36 IU/dL efter 18 månader i fas 3 HOPE-B-resultat, vilket bekräftar hållbart uttryck efter en enda infusion.

Ökande Globala Diagnosfrekvenser och Tillgång till Behandling

Ökande diagnosfrekvenser, expanderande nyföddsscreeningsprogram och ökad medvetenhet förbättrar avsevärt patientidentifiering i både utvecklade och framväxande ekonomier. Globala initiativ från organisationer som Världsfederationen för Hemofili hjälper till att överbrygga behandlingsklyftor, särskilt i länder där underdiagnostisering tidigare var utbredd. Förbättrad tillgång till rekombinanta och plasmahärledda produkter, tillsammans med stärkt hälsoinfrastruktur i Indien, Brasilien, Kina och Afrika, driver bredare behandlingsanvändning. Digitala hälsoplattformar, heminfusionstjänster och telemedicin förbättrar ytterligare tillgängligheten, minskar uppföljningsgap och stödjer bättre följsamhet. När diagnostiska kapaciteter fortsätter att expandera globalt, drar marknaden nytta av stadig tillväxt i den behandlade patientpopulationen.

Viktiga Trender & Möjligheter

Expansion av Genterapins Kommersialisering och Marknadsupptag

En viktig trend som formar hemofilimarknaden är övergången av genterapier från klinisk forskning till kommersiell lansering. När fler produkter får regulatoriska godkännanden, skalar företag upp tillverkningskapacitet, förbättrar distributionsramverk och utvecklar resultatbaserade prismodeller som stöder ersättning. Evidens från verkliga världen stärker förtroendet hos betalare och vårdgivare, och visar hållbart faktoruttryck och minskade blödningsfrekvenser. Ökande samarbeten mellan bioteknikföretag, CDMO:er och statliga myndigheter förbättrar tillgängligheten och påskyndar adoptionen. Under det kommande decenniet kommer bredare behörighetskriterier, starkare säkerhetsdata och förbättrad överkomlighet att skapa betydande möjligheter inom detta snabbt utvecklande behandlingslandskap.

- Till exempel visade Hemlibra stark effekt med minimala doseringsfrekvensalternativ och uppnådde en median årlig blödningsfrekvens (ABR) på 0,0 i sin doseringsstudie var fjärde vecka (HAVEN 4).

Ökat Användande av Digitala Hälsoplattformar och Personliga Behandlingsmetoder

Adoptionen av digital hälsa accelererar, drivet av AI-baserade övervakningsverktyg, mobilappar och bärbara enheter som spårar blödningsepisoder, faktorbruk och behandlingsföljsamhet. Personlig terapi styrd av farmakokinetisk (PK) profilering gör det möjligt för kliniker att optimera doseringsscheman och minimera faktoravfall. Dessa verktyg ökar patientengagemanget, förbättrar sjukdomshanteringen och stödjer kliniska insatser på distans, särskilt för pediatriska och underbetjänade populationer. Läkemedelsföretag integrerar i allt högre grad digitala tjänster med sina biologiska och genterapiprodukter för att stödja utbildning, övervakning och behandlingsoptimering. När digitala ekosystem stärks, öppnar de nya möjligheter för precisionsvård och differentierad produktpositionering.

- Till exempel samlar BioMarin in långsiktiga data om FVIII-uttrycksmönster och patientresultat för Roctavian-behandlade patienter genom nödvändig eftermarknadsövervakning, långsiktiga uppföljningsstudier och nationella hemofiliregister

Viktiga Utmaningar

Höga Behandlingskostnader och Begränsad Ersättning i Framväxande Marknader

De höga kostnaderna för hemofiliterapier—inklusive rekombinanta faktorer, produkter med förlängd halveringstid och genterapier—förblir ett stort hinder, särskilt i utvecklingsregioner. Många hälsosystem saknar den ekonomiska kapaciteten att stödja kontinuerlig profylaktisk behandling eller avancerade biologiska läkemedel, vilket tvingar patienter att förlita sig på inkonsekvent tillgång till plasmahärledda faktorer. Begränsad försäkringstäckning och långsamma ersättningsgodkännanden förstärker ytterligare globala behandlingsskillnader. Även om internationella biståndsprogram ger stöd, är de otillräckliga för att möta långsiktig efterfrågan. Betalare tvekar också att ersätta kostsamma genterapier på grund av osäkerhet kring långsiktig kostnadseffektivitet, vilket utgör en betydande utmaning för global tillgång och adoption.

Säkerhetsproblem, Inhibitorutveckling och Långsiktig Osäkerhet

Trots teknologiska framsteg förblir inhibitorutveckling en betydande klinisk utmaning, vilket minskar behandlingseffektiviteten och ökar komplexiteten. Framväxande terapier som genterapi och monoklonala antikroppar står fortfarande inför oro relaterad till långsiktig säkerhet, immunsvar, leverfunktionseffekter och variabilitet i faktorexpression. Regleringsmyndigheter upprätthåller strikta godkännandeförfaranden, vilket ofta förlänger kommersialiseringstidslinjerna. Behovet av omfattande eftermarknadsövervakning och långsiktig övervakning lägger till ytterligare börda. Dessa utmaningar belyser vikten av robust klinisk validering och noggrant patientval, vilket gör säkerhetsrelaterade bekymmer till ett av de mest betydande hindren för bredare adoption av nästa generations hemofilibehandlingar.

Regional Analys

Nordamerika

Nordamerika dominerar hemofilimarknaden och står för 38 % av den globala andelen år 2024, stödd av avancerad sjukvårdsinfrastruktur, starka ersättningssystem och utbredd användning av profylax och förlängda halveringstidsfaktorterapi. USA leder den regionala tillväxten tack vare hög medvetenhet, förbättrad diagnostiktäckning och snabb upptagning av genterapier och monoklonala antikroppar. Strategiska samarbeten mellan biopharmaföretag, omfattande klinisk forskningsaktivitet och en stark pipeline av innovativa behandlingar förstärker ytterligare regionens ledarskap. Ökad tillgänglighet till behandling genom heminfusionsprogram och digitala övervakningsverktyg fortsätter att stärka Nordamerikas marknadsposition fram till 2032.

Europa

Europa representerar den näst största hemofilimarknaden och innehar 30 % av den globala andelen år 2024, drivet av starka nationella sjukvårdssystem, strukturerade hemofiliregister och tidig användning av rekombinanta faktorprodukter. Länder som Tyskland, Storbritannien, Italien och Frankrike upprätthåller hög behandlingspenetration tack vare omfattande ersättningsramar och statligt stödda patientprogram. Ökat fokus på profylax, utökad hemvårdsinfusionsstöd och ökande acceptans av genterapialternativ fortsätter att påskynda marknadstillväxten. Regleringsorgan uppmuntrar innovation genom accelererade vägar, vilket stöder en stadig introduktion av långverkande biologiska läkemedel. Europas betoning på patientsäkerhet och standardiserad vård stärker ytterligare dess marknadsrelevans.

Asien-Stillahavsområdet

Asien-Stillahavsområdet framträder som den snabbast växande regionala marknaden och står för 22 % av den globala andelen år 2024, stödd av ökande sjukvårdsutgifter, förbättrade diagnoshastigheter och ökande medvetenhet i länder som Kina, Japan, Indien och Sydkorea. Regeringsinitiativ för att stärka hanteringen av sällsynta sjukdomar och ökad tillgänglighet av plasmahärledda och rekombinanta faktorer omformar behandlingstillgängligheten. Japan och Australien leder användningen av avancerade biologiska läkemedel, medan Kina och Indien driver volymtillväxt på grund av stora patientpopulationer. Investeringar i genetisk testning, förbättrade hemofilicenter och växande intresse för digitala hälsoplattformar positionerar Asien-Stillahavsområdet för stark långsiktig expansion.

Latinamerika

Latinamerika innehar 6 % av den globala hemofilimarknadsandelen år 2024, med tillväxt stödd av förbättrad tillgång till diagnostiska tjänster och utökade nationella hemofiliprogram i Brasilien, Mexiko, Argentina och Chile. Brasilien leder regionen tack vare statligt finansierade behandlingsinitiativ och ökande tillgänglighet av rekombinanta och förlängda halveringstidsfaktorer. Trots framsteg kvarstår behandlingsskillnader på grund av ojämn ersättning och höga terapikostnader. Internationella biståndsprogram och partnerskap med globala organisationer fortsätter att stödja produktens tillgänglighet. Gradvisa förbättringar i sjukvårdsinfrastruktur och ökad utbildning av kliniker förväntas förbättra behandlingens upptagning över hela regionen under de kommande åren.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för 4 % av den globala marknadsandelen år 2024, kännetecknad av ökande medvetenhet, utökade diagnostiska kapaciteter och regeringsledda initiativ för sällsynta sjukdomar. Gulfstater som Saudiarabien, Förenade Arabemiraten och Qatar leder användningen av moderna terapier tack vare starka sjukvårdsinvesteringar, medan afrikanska nationer är starkt beroende av internationellt bistånd och plasmahärledda produkter. Begränsad infrastruktur, höga terapikostnader och inkonsekventa leveranskedjor förblir stora hinder för utbredd användning. Dock stärker växande partnerskap med globala hälsoorganisationer och pågående förbättringar i specialvårdscenter gradvis regionens framtida marknadspotential.

Marknadssegmenteringar

Efter Typ

- Hemofili A

- Hemofili B

- Övriga

Efter Behandlingstyp

- Vid behov

- Botemedel

- Profylax

Efter Terapi

- Faktorersättningsterapi

- Desmopressin & Fibrintätningar

- Genterapi & Monoklonala Antikroppar

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Hemofilimarknaden har ett starkt och utvecklande konkurrenslandskap format av globala biofarmaceutiska ledare och framväxande innovatörer som utvecklar avancerade terapier. Stora företag som Takeda Pharmaceutical Company Limited, CSL Behring, Pfizer Inc., Bayer AG, BioMarin, Spark Therapeutics Inc., Sanofi, F. Hoffmann-La Roche Ltd., Novo Nordisk A/S och Octapharma AG spelar en central roll genom omfattande produktportföljer som sträcker sig över rekombinanta faktorer, förlängda halveringstidsterapier och nya monoklonala antikroppar. Landskapet omformas ytterligare av snabba framsteg inom genterapi, där BioMarin, Spark Therapeutics och Pfizer leder kliniska och kommersiella aktiviteter. Strategiska partnerskap, FoU-investeringar och regulatoriska godkännanden accelererar innovation, medan företag expanderar sina globala fotavtryck genom uppskalning av tillverkning och tillgångsprogram. Intensifierad konkurrens kring långverkande biologiska läkemedel, digitala stödplattformar och precisionsbaserade doseringslösningar fortsätter att driva differentiering, vilket positionerar nyckelaktörer att stärka marknadsnärvaron fram till 2032.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste utvecklingen

- I juni 2025 utökade Novo Nordisk sitt partnerskap med Novo Nordisk Haemophilia Foundation för att skala upp projekt som syftar till att förbättra vården för personer som lever med blödningsrubbningar, med målet att fyrdubbla de årliga mottagarna till 2030.

- I mars 2025 meddelade Sanofi att den amerikanska livsmedels- och läkemedelsmyndigheten (FDA) godkände deras terapi Fitusiran (varumärke “Qfitlia”) för personer från 12 år och uppåt med hemofili A eller B, med eller utan inhibitorer.

- I februari 2025 meddelade Pfizer att de skulle avsluta den globala utvecklingen av deras genterapi Fidanacogene elaparvovec (varumärke “Beqvez”) för hemofili B.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Behandlingstyp, Terapi och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva stark tillväxt när genterapi blir mer allmänt antagen i allvarliga fall av Hemofili A och B.

- Långverkande biologiska läkemedel och monoklonala antikroppar kommer att få större patientacceptans på grund av minskad doseringsfrekvens och förbättrad bekvämlighet.

- Användningen av profylaktisk terapi kommer att expandera ytterligare eftersom globala riktlinjer alltmer rekommenderar förebyggande behandling framför behovsbaserade alternativ.

- Digitala hälsovårdsverktyg och plattformar för fjärrövervakning kommer att förbättra behandlingsföljsamhet och personlig vård.

- Framväxande marknader kommer att bevittna ökade diagnosfrekvenser och tillgång till rekombinanta terapier genom initiativ från regeringar och NGO:er.

- Biosimilar faktorprodukter kommer långsamt att introduceras i utvalda regioner, vilket förbättrar överkomlighet och utökar patienttillgången.

- Hälso- och sjukvårdssystem kommer att anta värdebaserade prismodeller för att stödja ersättning av kostsamma genterapier.

- Innovation inom PK-baserad dosering och individuell terapi kommer att omforma kliniskt beslutsfattande och optimera faktorutnyttjande.

- Strategiska samarbeten mellan bioteknikföretag och läkemedelsföretag kommer att påskynda FoU-framsteg.

- Global tillverkningskapacitet för rekombinanta faktorer och nya biologiska läkemedel kommer att expandera för att möta den ökande efterfrågan.