Marknadsöversikt

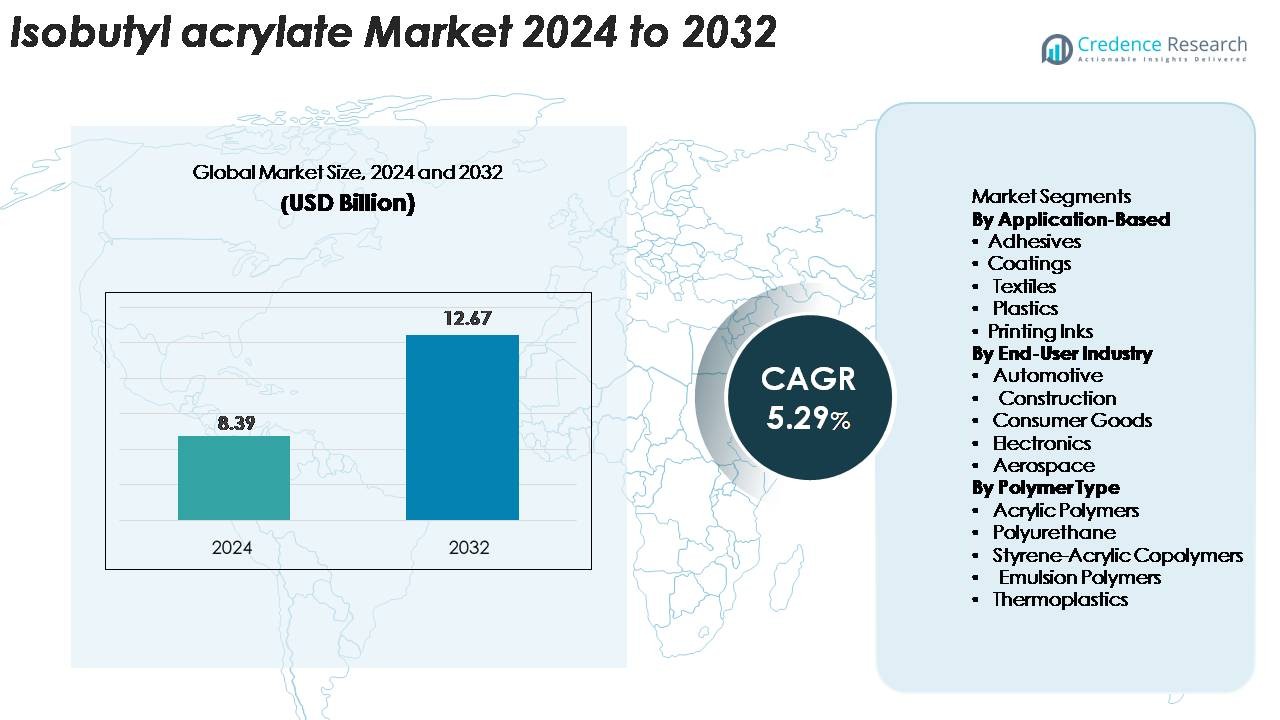

Den globala marknaden för isobutylakrylat värderades till 8,39 miljarder USD år 2024 och förväntas nå 12,67 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 5,29% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för isobutylakrylat 2024 |

8,39 miljarder USD |

| Marknad för isobutylakrylat, CAGR |

5,29% |

| Marknadsstorlek för isobutylakrylat 2032 |

12,67 miljarder USD |

Marknaden för isobutylakrylat drivs av nyckelaktörer som Solventis Limited, Mitsubishi Chemical Corporation, Sigma-Aldrich LLC, OSAKA ORGANIC CHEMICAL INDUSTRY LTD, NIPPON SHOKUBAI Co. Ltd., BASF SE och BAMM, vilka alla har starka produktions-, distributions- och teknologikapaciteter. Dessa företag fokuserar på högrenhetsformuleringar, tillförlitlighet i leveranser och utökade applikationer inom lim, beläggningar, plaster och specialkemikalier. Asien-Stillahavsområdet leder den globala marknaden med en exakt andel på cirka 37%, stödd av storskalig kemisk tillverkning och hög konsumtion i Kina och Indien. Nordamerika följer med 30%, medan Europa står för 27%, vilket återspeglar robusta industriella och regulatoriska ramar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för isobutylakrylat värderas till 8,39 miljarder USD år 2024 och förväntas nå 12,67 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 5,29%.

- Stark efterfrågan på avancerade lim, beläggningar och polymerformuleringar fortsätter att driva marknadens expansion, stödd av ökande konsumtion inom bygg-, bil-, textil- och elektronikindustrin.

- Viktiga trender inkluderar antagandet av låga VOC-, högrenhetsakrylatgrader och ökande användning av isobutylakrylat i högpresterande beläggningar, där beläggningssegmentet har den största andelen, följt av lim och plaster.

- Konkurrensaktivitet formas av stora aktörer som utökar produktionskapaciteten, förbättrar produktkvaliteten och stärker globala leveranskedjor för att möta ökande industriella krav.

- Regionalt leder Asien-Stillahavsområdet med 37% andel, stödd av storskalig kemisk tillverkning; Nordamerika följer med 30%, drivet av stark industriell efterfrågan; och Europa har 27%, stödd av etablerade specialkemikalieproducenter.

Marknadssegmenteringsanalys:

Applikationsbaserat segment:

I den applikationsbaserade segmenteringen har lim den dominerande andelen, drivet av stark efterfrågan från förpackning, bygg och bilmonteringsprocesser. Isobutylakrylat förbättrar flexibilitet, vidhäftningsstyrka och väderbeständighet, vilket gör det till en föredragen monomer för tryckkänsliga och industriella lim. Beläggningar bidrar också betydligt när tillverkare antar högpresterande akrylformuleringar för arkitektoniska och skyddande ytbehandlingar. Samtidigt fortsätter dess användning i textilier, plaster och tryckfärger att växa stadigt på grund av ökande krav på hållbarhet, tryckbarhet och materialkompatibilitet i olika tillverkningsmiljöer.

- Till exempel visar 3M:s VHB-akrylskofttejp en vidhäftningsnivå som överstiger 160 N/100 mm, vilket visar på prestandabidraget från akrylatbaserade kemier.

Slutanvändarindustrisegment:

Inom slutanvändarlandskapet representerar fordonsindustrin det ledande segmentet, understött av ökad användning av högpresterande lim, beläggningar och polymerblandningar för lätta fordonskomponenter. Isobutylakrylat möjliggör förbättrad flexibilitet, slagmotstånd och bindningsprestanda, i linje med OEM:ers övergång mot avancerad materialteknik. Byggindustrin följer tätt efter och utnyttjar monomeren i tätningsmedel, färger och isoleringsmaterial. Konsumentvaror, elektronik och flygsektorer utökar också sin konsumtion, drivet av efterfrågan på hållbara, kemiskt resistenta material i produktframställning och ytskyddsapplikationer.

- Till exempel levererar 3M:s DP420 strukturepoxiadhesiv skjuvhållfasthet på upp till 30 MPa, vilket visar den bindningsprestanda som krävs för hybridmaterialsammanställningar.

Polymersegment:

Bland polymertyper dominerar akrylpolymerer marknaden eftersom de är starkt beroende av isobutylakrylat för att förbättra elasticitet, vidhäftning och miljöbeständighet. Dessa polymerer används i stor utsträckning i lim, beläggningar och specialmaterial, vilket säkerställer en konstant efterfrågan. Polyuretan och styren-akrylatkopolymerer visar också stark upptagning på grund av deras tillämpning i flexibla skum, tätningsmedel och industriella beläggningar. Emulsionspolymerer och termoplaster utgör växande segment när tillverkare eftersträvar låga VOC, högpresterande lösningar för förpackningar, textilier och ingenjörskomponenter, vilket förstärker materialets relevans över moderna polymersystem.

Top of Form

Bottom of Form

Viktiga tillväxtdrivare

Ökad efterfrågan på högpresterande lim och tätningsmedel

Den ökande användningen av högpresterande lim och tätningsmedel inom fordons-, bygg-, förpacknings- och konsumentvaruindustrin är en viktig drivkraft för isobutylakrylatmarknaden. Denna monomer ger överlägsen flexibilitet, vidhäftningsstyrka och väderbeständighet, vilket gör den oumbärlig för tryckkänsliga lim, industriella tejper, strukturell bindning och tätningsformuleringar. När tillverkare övergår från mekaniska fästelement till limbaserade sammanfogningstekniker för att förbättra estetik, minska vikt och förbättra prestanda, fortsätter efterfrågan på isobutylakrylat att växa. Inom sektorer som EV-tillverkning, vindenergi och modern konstruktion prioriteras alltmer högstyrkebindningslösningar, vilket ytterligare ökar konsumtionen. Dessutom förstärker den globala övergången mot lätta material och högpresterande beläggningssystem behovet av akrylatbaserade lim och tätningsmedel, vilket stärker marknadsexpansionen.

- Till exempel är SikaPower®-830 konstruerad för högpresterande bindning och har en certifierad draghållfasthet på 20 MPa (motsvarande 20 N/mm), vilket möjliggör pålitlig vidhäftning vid montering av turbinblad och andra applikationer med hög belastning.

Tillväxt inom beläggningsindustrin och expansion av byggprojekt

Isobutylakrylat används ofta i akrylbeläggningar på grund av dess utmärkta UV-beständighet, hållbarhet och flexibilitet, vilket gör det till en kritisk komponent för arkitektoniska, industriella och fordonsbeläggningar. Expansionen av infrastrukturutveckling, urbanisering och renoveringsaktiviteter på nyckelmarknader ökar efterfrågan avsevärt. Snabb byggtillväxt i framväxande ekonomier, tillsammans med strikta regler som uppmuntrar låga VOC- och högpresterande beläggningar, stöder ökad användning av akrylatmonomerer. I industriella miljöer är antikorrosiva och skyddande beläggningar starkt beroende av isobutylakrylat för långsiktig prestanda. Fordonslackering, metallbeläggningsapplikationer och höghållfasta utomhusfärger förstärker ytterligare dess marknadsbetydelse. När industrier prioriterar ytskydd, förlängd materiallivslängd och förbättrad miljöanpassning fortsätter efterfrågan på akrylbaserade beläggningsingredienser att öka, vilket positionerar isobutylakrylat som en tillväxtfrämjande monomer.

· Till exempel testas AkzoNobels Interpon D pulverbeläggningar, som vanligtvis är baserade på polyester (eller ibland fluorpolymer för topprodukter), mot strikta arkitektoniska standarder som AAMA 2604 som innefattar flera tusen timmar av accelererade vädertester och vanligtvis ett femårigt verkligt exponeringsmärke i Florida för hållbarhet.

Ökad användning inom polymermodifiering och specialkemiska applikationer

Den ökande användningen av isobutylakrylat i produktion och modifiering av polymersystem, inklusive akrylpolymerer, emulsionspolymerer och specialkopolymerer, är en betydande tillväxtdrivare. Dess förmåga att förbättra elasticitet, hydrofobicitet och hållbarhet gör det avgörande vid tillverkning av specialplaster, bindemedel, lim och textilfinish. Skiftet mot avancerad polymerteknik—drivet av efterfrågan på lätta material, förbättrad mekanisk prestanda och skräddarsydda kemiska egenskaper—stöder högre konsumtion över flera industriella vertikaler. Specialapplikationer som nonwoven-tyger, tryckkänsliga material och konstruerade plaster förlitar sig på akrylatmonomerer för konsekventa prestandaförbättringar. Dessutom uppmuntrar innovationer inom vattenbaserade och lågemissions polymersystem tillverkare att prioritera isobutylakrylat som en nyckelråvara. Med ökande investeringar i högvärdiga polymerteknologier fortsätter monomerens roll i specialkemisk produktion att stärkas.

Viktiga trender & möjligheter

Ökat skifte mot låga VOC- och miljövänliga formuleringar

En betydande trend som formar marknaden för isobutylakrylat är den ökande efterfrågan på låga VOC- och miljöanpassade material inom lim, beläggningar och polymersystem. Regleringsorgan i Nordamerika, Europa och delar av Asien upprätthåller strikta utsläppsstandarder, vilket tvingar tillverkare att anta akrylatmonomerer som stöder grönare formuleringar. Isobutylakrylat möjliggör högpresterande vattenbaserade system, vilket minskar beroendet av lösningsmedelsbaserade produkter samtidigt som hållbarhet, flexibilitet och väderbeständighet bibehålls. Detta skifte öppnar betydande möjligheter för leverantörer att innovera hållbara produktlinjer riktade mot byggnation, fordonslackering, skyddande beläggningar och förpackningsapplikationer. När industrier alltmer betonar miljöansvar, stärker monomerens lämplighet för miljöeffektiva formuleringar dess marknadsattraktivitet och långsiktiga efterfrågeutsikter.

- Till exempel minskar AkzoNobels Sikkens Autowave 2.0 vattenburna lackeringssystem VOC-utsläppen med upp till 85 g/L jämfört med lösningsmedelsbaserade alternativ, vilket illustrerar de miljövinster som uppnås med avancerad akrylkemi.

Framsteg inom specialpolymerer och högpresterande industriella material

Teknologiska framsteg inom specialpolymerer erbjuder lukrativa möjligheter för marknadsexpansion. Tillverkare utvecklar konstruerade material med förbättrad elasticitet, termisk stabilitet och kemisk resistens, med isobutylakrylat som en viktig byggsten. Ökningen av högpresterande beläggningar, nästa generations lim och avancerade kompositmaterial driver efterfrågan på akrylatmonomerer som levererar överlägsna funktionella egenskaper. Den växande användningen av prestationshöjande tillsatser inom elektronik, fordonskomponenter, flygstrukturer och industriella maskiner förstärker denna trend. Dessutom utvidgar innovation inom emulsionpolymerisation och kopolymersystem tillämpningsområdet inom textilier, pappersbeläggningar och flexibel förpackning. Isobutylakrylatets förmåga att stödja strukturell prestanda och formuleringsflexibilitet skapar nya möjligheter för utveckling av specialkemikalier.

- Till exempel fungerar Arkema’s Sartomer UV-härdbara akrylatoligomerer som kritiska komponenter i avancerade formuleringar konstruerade för att leverera exakt mekanisk prestanda.

Ökad integration i flexibel förpackning och digitala tryckteknologier

De expanderande förpacknings- och trycksektorerna erbjuder nya möjligheter, särskilt när marknaden skiftar mot flexibla, hållbara och högkvalitativa märkningsmaterial. Isobutylakrylat spelar en avgörande roll i produktionen av tryckkänsliga lim, akrylatfilmer och bindemedelssystem som används i tryckfärger, vilket möjliggör förbättrad tryckbarhet, transparens och vidhäftning. Tillväxten inom e-handel, livsmedelsförpackningar och streckkodsmärkning accelererar behovet av avancerade beläggnings- och limlösningar. Samtidigt kräver digitala tryckteknologier polymerer med förbättrad glans, snabb inställning och långvarig prestanda—egenskaper som stöds av akrylatbaserade formuleringar. När förpacknings- och tryckindustrin moderniseras med hållbarhetsfokuserade och snabba produktionsprocesser förväntas användningen av isobutylakrylat öka avsevärt.

Viktiga utmaningar

Volatilitet i råvarupriser och störningar i leveranskedjan

En stor utmaning för isobutylakrylatmarknaden är volatiliteten i råvarupriser, särskilt propylene och akrylsyra, som påverkas av fluktuationer på råoljemarknaderna. Prisinstabilitet skapar kostnadsosäkerheter för tillverkare, vilket påverkar lönsamhet och produktionsplanering. Dessutom utgör globala störningar i leveranskedjan—vare sig det beror på geopolitiska spänningar, logistikförseningar eller brist på kemiska råvaror—operativa utmaningar. Dessa störningar leder ofta till förlängda ledtider, ökade transportkostnader och begränsad tillgänglighet. Tillverkare måste också navigera genom regulatoriska hinder och regionala efterlevnadskrav, vilket komplicerar internationella upphandlingsstrategier. Att upprätthålla en konsekvent produkttillgång till rimliga kostnader är en ihållande utmaning för producenter och nedströmsanvändare.

Miljö- och hälsoproblem associerade med akrylatkemikalier

Trots sin användbarhet står isobutylakrylat inför ökande granskning på grund av miljö- och hälsorelaterade överväganden kopplade till akrylatmonomerer. Bekymmer över utsläpp, toxicitet vid hantering och potentiell miljöpåverkan av kemiskt utsläpp skapar regleringspress på producenter. Strikta efterlevnadskrav från miljömyndigheter kräver investeringar i säkra produktionsmetoder, utsläppskontrollsystem och hållbara formuleringsteknologier. Dessa krav ökar driftskostnaderna och begränsar användningen av vissa lösningsmedelsbaserade eller hög-VOC-applikationer. Dessutom skiftar slutanvändare mot grönare alternativ, vilket tvingar tillverkare att innovera och anpassa sig. Att balansera efterlevnad, hållbarhet och prestandaförväntningar förblir en komplex utmaning för intressenter längs hela värdekedjan.

Regional analys

Nordamerika

Nordamerika har en stark position på marknaden för isobutylakrylat och står för en uppskattad andel på 28–30%, drivet av avancerade tillverkningsmöjligheter och en robust närvaro av producenter av lim, beläggningar och plaster. USA förblir den centrala bidragsgivaren på grund av konsekventa investeringar i kemisk produktion och innovationsdrivna industrier som bilindustri, bygg och elektronik. Efterfrågan stöds ytterligare av stränga kvalitetsstandarder och en etablerad leveranskedja. Tillväxten inom hållbara och högpresterande polymerer fortsätter att driva på antagandet inom specialapplikationer. Kanada tillför ytterligare momentum med expanderande industriell aktivitet och ökande konsumtion av högvärdiga akrylatbaserade material.

Europa

Europa står för ungefär 26–28% av den globala marknaden, stödd av sin mogna kemiska industri, starka regulatoriska ramverk och omfattande antagande av avancerade beläggningar, bläck och textilkemikalier. Tyskland, Frankrike och Storbritannien representerar de viktigaste nav, som drar nytta av teknologisk innovation och storskalig produktion av specialpolymerer. Regionens accelererande efterfrågan på miljövänliga och låga VOC-formuleringar förstärker dess beroende av isobutylakrylat i lim och byggmaterial. Dessutom förbättrar närvaron av ledande kemiska tillverkare produktens tillgänglighet och exportkapacitet. Industriell modernisering och expansion av bil- och flygsektorerna fortsätter att stödja stabil konsumtion över Europa.

Asien-Stillahavsområdet (APAC)

Asien-Stillahavsområdet dominerar den globala marknaden med den högsta andelen på cirka 35–38%, ledd av Kina, Indien, Japan och Sydkorea. Snabb industrialisering, ökande byggutgifter och storskalig tillverkning av beläggningar, plaster och lim driver regionens efterfrågan. Kina förblir epicentrum på grund av sin expansiva kemiska produktionskapacitet och starka exportfotavtryck. Indiens snabbt växande konsumentvaru- och bilsektorer bidrar också avsevärt. Ökande investeringar i polymerer och industriell infrastruktur stärker regionala konsumtionsmönster. Regionens kostnadseffektiva produktionsmiljö och förbättrade regulatoriska ramverk stödjer en fortsatt expansion, vilket gör APAC till den snabbast växande marknaden för isobutylakrylat.

Latinamerika

Latinamerika står för en uppskattad andel på 8–10%, understödd av växande efterfrågan inom byggnation, förpackningar, fordonslackering och tillverkning av konsumentprodukter. Brasilien och Mexiko leder den regionala konsumtionen tack vare expanderande industriella baser och ökande investeringar i kemisk bearbetning. Skiftet mot moderna beläggningar och lim i infrastrukturutveckling driver marknadstillväxten. Ökande importberoende, kombinerat med gradvis utveckling av lokal polymerproduktion, formar utbudsdynamiken. Även om tillväxten är måttlig jämfört med Asien eller Nordamerika, gynnas regionen av förbättrad ekonomisk stabilitet och ökad användning av högpresterande material i industriella och kommersiella tillämpningar.

Mellanöstern & Afrika (MEA)

Regionen Mellanöstern & Afrika har en marknadsandel på 5–6%, drivet av ökande industriell diversifiering och infrastrukturutvecklingsinitiativ. Förenade Arabemiraten, Saudiarabien och Sydafrika är de viktigaste marknaderna, understödda av ökad användning av avancerade beläggningar, tätningsmedel och lim i bygg- och fordonssektorerna. Den växande närvaron av petrokemiska anläggningar förbättrar tillgången på råmaterial, vilket förbättrar den lokala produktionspotentialen. Även om marknaden fortfarande är under utveckling, ökar investeringar i tillverkning, förpackning och industriellt underhåll efterfrågan. Fortsatt urbanisering, tillsammans med expansion av högteknologiska beläggningsteknologier, positionerar MEA som en gradvis stärkande marknad för isobutylakrylat.

Marknadssegmenteringar:

Efter applikationsbaserad

- Lim

- Beläggningar

- Textilier

- Plaster

- Tryckfärger

Efter slutanvändarindustri

- Fordonsindustri

- Byggnation

- Konsumentvaror

- Elektronik

- Flygindustri

Efter polymertyp

- Akrylpolymerer

- Polyuretan

- Styren-akryl-kopolymerer

- Emulsionspolymerer

- Termoplaster

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet på marknaden för isobutylakrylat kännetecknas av närvaron av globala kemikalietillverkare med starka produktionskapaciteter, integrerade värdekedjor och etablerade distributionsnätverk. Ledande företag fokuserar på att utöka kapaciteten, förbättra produktkvaliteten och stärka leveranssäkerheten för att bibehålla konkurrensfördelar. Innovation inom låga VOC-formuleringar, specialpolymerer och miljövänliga produktionsteknologier har blivit en viktig strategisk prioritet, drivet av ökande regulatoriska påtryckningar och förändrade kundpreferenser. Partnerskap, långsiktiga leveransavtal och portföljdiversifiering inom akrylmonomerer och specialkemikalier stödjer ytterligare marknadspositioneringen. Regionala aktörer investerar i allt högre grad i modernisering och kostnadseffektiv tillverkning för att konkurrera med internationella leverantörer. Dessutom betonar företag bakåtintegration för råvarusäkerhet och antar digitala verktyg för operativ optimering. Den ökande efterfrågan från segmenten för lim, beläggningar och polymerer fortsätter att driva konkurrensaktiviteten, vilket får tillverkare att förbättra tekniska tjänsteförmågor och anpassa produktsortimentet till högväxande slutanvändningsindustrier.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Solventis Limited

- Mitsubishi Chemical Corporation

- Sigma-Aldrich Co. LLC

- OSAKA ORGANIC CHEMICAL INDUSTRY LTD

- NIPPON SHOKUBAI Co. Ltd.

- BASF SE

- BAMM

Senaste utvecklingen

- I augusti 2025 meddelade företaget OSAKA ORGANIC CHEMICAL INDUSTRY LTD ett joint-venture-avtal i USA (med SHIN‑NAKAMURA CHEMICAL Co., Ltd.) för att bilda Visnex Chemicals Corp., med målet att stärka försäljningen av specialakrylestrar inklusive IBA i Nordamerika.

- I juni 2024 meddelade Mitsubishi Chemical Corporation och Technip Energies att de licensierar en förbättrad ‘OXO M-Process’-teknologi för att minimera produktionen av isobutyraldehyd som biprodukt, vilket ökar effektiviteten i produktionen av n-butanol, en nyckelingrediens för färger och beläggningar.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på applikationsbaserad, slutanvändarindustri, polymertyp och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att fortsätta expandera i takt med att efterfrågan ökar på högpresterande lim, beläggningar och specialpolymerer.

- Användningen av låga VOC- och miljövänliga formuleringar kommer att stärka isobutylakrylatets roll i hållbar tillverkning.

- Tillväxt inom lättviktslösningar för fordon och avancerad materialteknik kommer att driva högre konsumtion i prestandalim och beläggningar.

- Snabb industrialisering i Asien-Stillahavsregionen kommer att stärka regionens position som den dominerande marknaden.

- Ökande investeringar i specialpolymerer kommer att öka monomerens relevans i konstruerade material och avancerade kompositer.

- Tillväxt inom digitaltryck och flexibel förpackning kommer att skapa nya möjligheter inom högkvalitativa bläck och limbindemedel.

- Infrastrukturutveckling och renovering av byggnader kommer att öka efterfrågan på hållbara arkitektoniska och industriella beläggningar.

- Teknologiska förbättringar i produktionen av akrylpolymerer kommer att stödja bredare applikationsmöjligheter.

- Optimering av försörjningskedjan och bakåtintegration kommer att förbli strategiska prioriteringar för stora producenter.

- Ökat regulatoriskt fokus på utsläppskontroll kommer att påskynda övergången till vattenbaserade och säkrare kemiska formuleringar.