Marknadsöversikt:

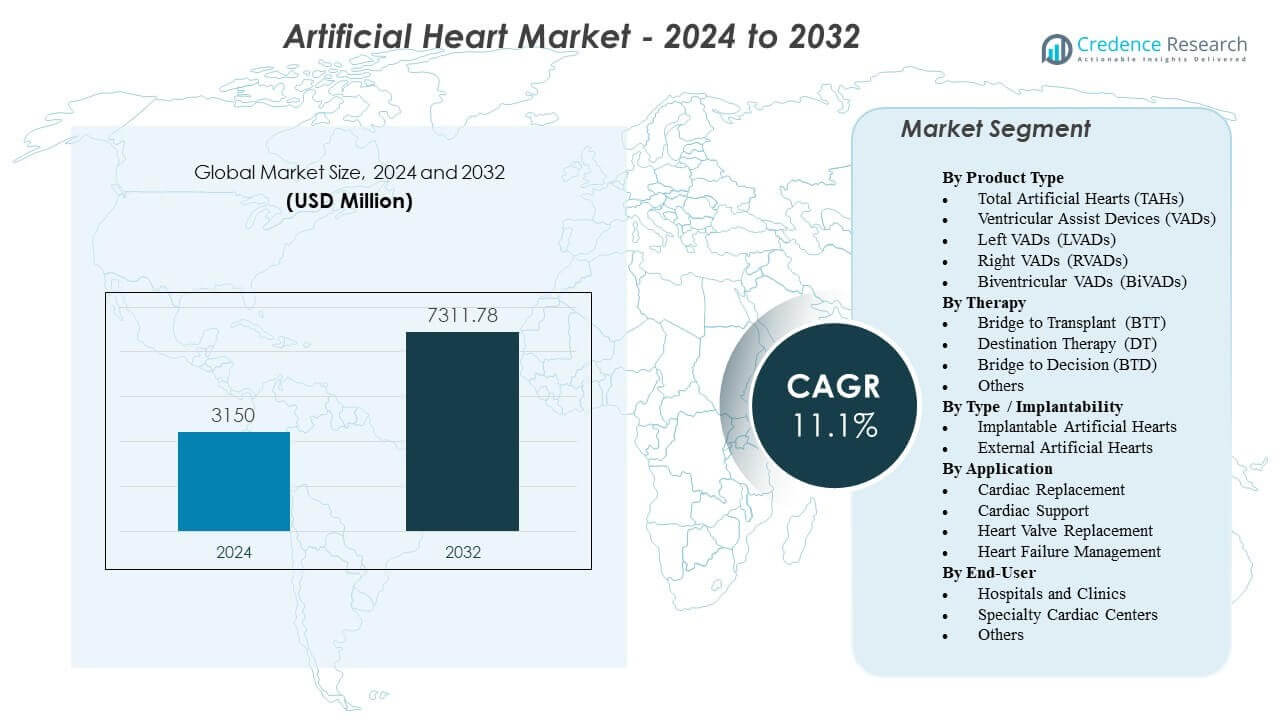

Marknaden för artificiella hjärtan förväntas växa från 3 150 miljoner USD år 2024 till uppskattningsvis 7 311,78 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 11,1 % från 2024 till 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för artificiella hjärtan 2024 |

3 150 miljoner USD |

| Marknad för artificiella hjärtan, CAGR |

11,1% |

| Marknadsstorlek för artificiella hjärtan 2032 |

7 311,78 miljoner USD |

Snabba teknologiska framsteg driver marknadsexpansionen, stödd av innovationer inom biomaterial, pumptillverkning och energitransfersystem. Tillverkare förbättrar enheternas hållbarhet, minskar risken för trombos och förbättrar fysiologisk respons genom magnetiskt svävande rotorer, adaptiva flödesalgoritmer och bättre hemodynamiska sensorer. Den ökande förekomsten av hjärtsvikt och begränsad tillgång på donatororgan ökar beroendet av mekaniskt cirkulationsstöd hos högriskpatienter. Sjukhus antar avancerade plattformar för att stabilisera komplexa fall och stödja patienter som inte kan genomgå omedelbar transplantation. Dessa drivkrafter stärker den övergripande acceptansen på specialiserade hjärtcentra.

Nordamerika leder marknaden för artificiella hjärtan tack vare avancerad infrastruktur för hjärtkirurgi, höga procedurvolymer och starka kliniska utbildningsprogram. Europa följer med bred adoption stödd av strukturerade regulatoriska ramar och starka transplantationsnätverk över Tyskland, Frankrike och Storbritannien. Asien-Stillahavsregionen växer snabbt, drivet av ökande förekomst av hjärtsvikt, expanderande sjukhuskapacitet och ökande investeringar i hjärtvårdsteknik i länder som Japan, Kina och Indien. Förbättringar i kirurgträning, sjukhuskapacitet och tillgång till avancerade implantat påskyndar regionalt upptag i utvecklingsekonomier.

Marknadsinsikter:

- Marknaden för konstgjorda hjärtan förväntas växa från 3 150 miljoner USD år 2024 till 7 311,78 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 11,1% under prognosperioden.

- Marknadstillväxten drivs av ökande fall av hjärtsvikt i slutstadiet, begränsad tillgång till donatororgan och starkare kliniska resultat levererade av avancerade konstgjorda hjärt- och ventrikulära assistteknologier.

- Begränsningar uppstår på grund av höga kostnader för enheter, komplexa kirurgiska krav och behovet av specialiserad vård efter implantation, vilket begränsar adoptionen i resursbegränsade sjukvårdssystem.

- Nordamerika leder marknaden tack vare avancerade hjärtcentra och hög procedurkapacitet, medan Europa upprätthåller starkt upptag stödd av strukturerade regulatoriska vägar.

- Asien-Stillahavsregionen visar den snabbaste tillväxten på grund av expanderande infrastruktur för hjärtkirurgi, ökande sjukdomsbörda och ökande investeringar i mekaniska cirkulationsstödsteknologier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsdrivkrafter

Ökande förekomst av hjärtsvikt och minskande tillgång till donatororgan

Marknaden för konstgjorda hjärtan får fart på grund av det växande antalet patienter som lever med svår hjärtsvikt i stora sjukvårdsregioner. Brist på donatorer begränsar transplantationsalternativen, vilket driver sjukhus att anta långsiktigt mekaniskt stöd. Högriskpatienter drar nytta av förbättrade överlevnadsgrader stödda av nyare enheter. Sjukvårdspersonal förlitar sig på dessa system för att stabilisera komplexa fall när kirurgiska förseningar inträffar. Enhetens prestanda förbättras genom bättre flödeskontroll och hållbara interna komponenter. Patienter med begränsade behandlingsalternativ får stöd som förbättrar dagliga aktivitetsnivåer. Kliniska team litar på moderna system tack vare starka tillförlitlighetsmått. Tekniken stärker hjärtvårdsprogram världen över.

- Till exempel levererar SynCardia TAH från SynCardia Systems upp till 9,5 L/min total hjärtutgång med en 70-cc pumpkammare, vilket stödjer fullständig cirkulationsersättning när väntetider för transplantation överstiger månader

Framsteg inom pumpdesign, biomaterial och kraftleveranssystem

Tekniska uppgraderingar omformar marknaden för konstgjorda hjärtan med bättre hemodynamisk prestanda och minskat slitage på enheter. Tillverkare utvecklar slätare inre ytor för att minska friktion och förbättra kompatibilitet. Starkare polymerer förlänger enhetens livslängd under krävande förhållanden. Kompakta energienheter minskar behovet av frekventa externa justeringar. Ingenjörer integrerar smartare kontrollenheter som reagerar på snabba fysiologiska förändringar. Kraftmoduler stödjer stabil utgång som skyddar patientsäkerheten. Nästa generations material hjälper till att minska risken för blodproppar. Sjukhus föredrar enheter som minskar komplikationer för kritiska patienter.

Växande klinisk validering och starkare regulatoriskt stöd över regioner

Regulatorer ökar godkännanden för nästa generations system, vilket stärker förtroendet för marknaden för konstgjorda hjärtan. Studier visar förbättrade behandlingsresultat för patienter med begränsade behandlingsalternativ. Sjukhus utökar sin användning när de stöds av tydliga kliniska riktlinjer. Kirurger värdesätter data som visar minskade pumpfel över längre tidsperioder. Statliga program stödjer forskargrupper för att introducera säkrare cirkulationsstödsenheter. Starka granskningsramar hjälper till att förkorta godkännandeprocesser utan att minska säkerhetsstandarderna. Klinisk adoption ökar när betalare erkänner förbättrad patientstabilisering. Denna förändring stödjer starkare långsiktig marknadstillväxt.

Expansion av specialiserade hjärtcentra och förbättrad kirurgisk expertis

Avancerade hjärtcentra investerar i erfarna team som stödjer marknaden för konstgjorda hjärtan genom framgångsrika implantatprocedurer. Kirurger får erfarenhet av avancerade träningsmodeller som förbättrar beslutsfattandet. Sjukhus integrerar simuleringssystem för att minska operativa risker. Kunnig personal hanterar vården efter implantat med högre noggrannhet. Bättre patientövervakning förbättrar resultaten under återhämtningen. Vårdnätverk koordinerar långsiktiga uppföljningsprogram för att upprätthålla patientsäkerheten. Uppgraderingar av klinisk infrastruktur minskar felprocenten efter implantation. Adoptionen förbättras när sjukhus investerar i dedikerade kardiovaskulära enheter.

- Till exempel rapporterar högvolymtransplantationscentra i USA som utför mer än 50 VAD-implantat per år förbättrade framgångsgrader tack vare standardiserade HeartMate 3-kirurgiska protokoll och integrerade hemodynamiska övervakningsverktyg.

Marknadstrender

Skifte mot miniatyriserade och fullt implanterbara enhetsarkitekturer

Framväxande designer omformar marknaden för konstgjorda hjärtan med kompakta strukturer som stödjer bredare patientgrupper. Tillverkare utvecklar system som minskar beroendet av extern hårdvara. Kirurger föredrar enheter som förenklar operativa arbetsflöden utan att öka riskerna. Kompakta pumpar förbättrar komforten för mobila patienter. Miniatyrisering hjälper kliniker att behandla yngre patienter med mindre brösthålor. Ingenjörer förbättrar interna komponenter för att minska värmeuppbyggnad under långvarig användning. Batteriinnovation stödjer längre enhetsprestanda mellan laddningar. Detta skifte hjälper till att utöka enhetens genomförbarhet över olika kliniska profiler.

- Till exempel använder HeartMate 3 LVAD från Abbott Laboratories en magnetiskt svävande rotor som opererar vid hastigheter mellan 3 000–9 000 RPM, vilket minskar friktion och enhetens värmeproduktion samtidigt som den upprätthåller upp till 10 L/min flöde.

Integration av smart övervakning, AI-baserad kontroll och prediktiv analys

Innovativ kontrollprogramvara möjliggör realtidsjusteringar av enheter inom marknaden för konstgjorda hjärtan. Sjukhus integrerar prediktiv analys för att stödja snabba interventionsbeslut. AI-moduler studerar flödesmönster för att upptäcka oregelbundenheter innan komplikationer uppstår. Verktyg för fjärrövervakning tillåter specialister att utvärdera patientens framsteg utanför sjukhusen. Kirurger förlitar sig på automatiserade datadashboards som minskar manuell spårning. Ingenjörer designar sensorer som mäter tryckförändringar med större precision. Övervakningsplattformar förbättrar patientkomforten genom att minska onödiga sjukhusbesök. Den digitala förändringen stödjer säkrare långsiktig terapi.

- Till exempel använder Aeson TAH en inbäddad sensorstyrd algoritm som automatiskt justerar hjärtfrekvensen mellan 35–180 slag per minut för att matcha fysiologiska behov, baserat på kontinuerlig tryck- och flödesövervakning.

Växande Användning Av Hybridplattformar För Mekaniskt Cirkulationsstöd

Kliniska team utforskar hybridplattformar inom marknaden för konstgjorda hjärtan som kombinerar kortsiktiga och långsiktiga stödinslag. Denna metod hjälper till att behandla patienter med föränderliga hemodynamiska behov. Hybridsystem överbryggar klyftor mellan tillfällig stabilisering och hållbara mekaniska pumpar. Kirurger får flexibilitet att skräddarsy terapin exakt. Starkare övergångsvägar minskar behovet av upprepade operationer. Ingenjörer utvecklar modulära komponenter som passar flera patientscenarier. Program stödjer säkrare uppgraderingar när patientens tillstånd utvecklas. Sjukhus värdesätter plattformar som förbättrar behandlingskontinuitet.

Ökad Användning I Framväxande Ekonomier Med Expanderande Infrastruktur För Hjärtvård

Expanderande vårdnätverk ger marknaden för konstgjorda hjärtan starkare genomslag i utvecklingsregioner. Regeringar stödjer nya hjärtenheter i större sjukhus. Patientmedvetenheten förbättras genom nationella hjärtsviktsprogram. Fler utbildningscenter förbereder kirurger för komplexa implantatprocedurer. Importvägar blir smidigare när de stöds av tydligare regleringar. Sjukhus utökar budgetar för avancerad kirurgi för att inkludera cirkulationsstödsystem. Lokala distributörer ökar försörjningskedjans styrka för livsstödsutrustning. Efterfrågan ökar i takt med att hjärtsjukdomar ökar i stadsbefolkningar.

Analys Av Marknadsutmaningar

Höga Procedurkostnader, Begränsad Ersättning Och Intensiva Underhållsbehov

Kostnadsbarriärer begränsar tillväxten inom marknaden för konstgjorda hjärtan på grund av dyra enheter och förlängda sjukhusvårdskrav. Ersättningsgap minskar tillgången för patienter i regioner med svagare vårdfinansiering. Underhållsprotokoll kräver specialiserad personal och rutinmässiga utvärderingar. Vissa sjukhus har svårt att hantera utbildningsbehov för komplexa system. Strömenheter och tillbehör ökar livstidskostnaderna för terapi för familjer. Risker för enhetsfel kräver strikta övervakningsprocedurer. Regulatoriska granskningar förlänger utvecklingstider för nya versioner. Dessa hinder minskar antagandet i kostnadskänsliga marknader.

Kliniska Komplikationer, Kirurgisk Komplexitet Och Långsiktiga Hållbarhetsproblem

Komplikationer skapar stora bekymmer för marknaden för konstgjorda hjärtan när kliniker arbetar för att minska risken för blodproppar och infektioner. Vissa patienter möter återhämtningsutmaningar efter förlängda operationer. Långa procedurer ökar belastningen på kirurgiska team utan tillräckliga stödsystem. Intern pumpförslitning påverkar fortfarande enhetens tillförlitlighet i vissa fall. Hållbarhetsfrågor bromsar godkännandet i regioner som kräver omfattande valideringsdata. Uppföljningsvård kräver stark samordning mellan sjukhus och hemvårdsteam. Kirurger står ofta inför inlärningskurvor för avancerade implantatmodeller. Dessa problem begränsar storskalig implementering.

Marknadsmöjligheter

Växande Möjligheter För Nästa Generations Enheter Med Bättre Hållbarhet Och Utökad Patientberättigande

Teknologiska framsteg utökar möjligheterna på marknaden för konstgjorda hjärtan genom pumpar med längre livscykler och minskade komplikationsprofiler. Bättre biomaterial hjälper till att stödja bredare patientgrupper som tidigare saknade behandlingsalternativ. Miniatyriserade pumpar ökar lämpligheten för mindre vuxna och yngre patienter. Ingenjörer förbättrar ytskikt för att minska trombbildning. Förbättrade implantattekniker minskar belastningen vid postoperativ återhämtning. Sjukhus värderar enheter som minskar återinläggningsfrekvensen. Tillverkare får nya inträdespunkter i regioner som uppgraderar hjärtenheter. Starkare design förbättrar terapitilliten bland kliniker.

Snabb expansion av den globala bördan av hjärtsvikt och fokus på stärkt hjärtinfrastruktur

Hälsovårdsnätverk utökar möjligheterna för marknaden för konstgjorda hjärtan samtidigt som de svarar på ökande fall av hjärtsvikt i urbana och åldrande befolkningar. Investeringar i hjärtcentra ökar den kirurgiska kapaciteten. Regeringar stöder avancerade terapiprogram för att minska dödligheten. Sjukhus antar diagnostiska verktyg som förbättrar patienturvalet för implantat. Utbildningsprogram hjälper kirurger att bemästra komplexa procedurer med bättre noggrannhet. Organisationer främjar medvetenhetskampanjer som lyfter fram långsiktiga överlevnadsförbättringar. Dessa utvecklingar stödjer långsiktig användning av enheter. Efterfrågan stärks när tillgången förbättras över framväxande regioner.

Marknadssegmenteringsanalys:

Efter produkttyp

Marknaden för konstgjorda hjärtan expanderar genom stark efterfrågan på totala konstgjorda hjärtan och avancerade ventrikulära assistansenheter. TAHs stödjer patienter med hjärtsvikt i slutstadiet som kräver full ersättningsterapi. VADs får bredare acceptans på grund av deras hållbarhet och lägre kirurgiska belastning. LVADs leder användningen eftersom de stabiliserar vänsterkammardysfunktion i en bred patientgrupp. RVADs förblir viktiga för högersidigt stöd i kritiska fall. BiVADs hjälper patienter med komplex biventrikulär svikt som behöver balanserad flödeskontroll. Sjukhus väljer enheter baserat på svårighetsgrad och långsiktiga behandlingsmål. Produktdiversitet stärker terapiflexibiliteten över hjärtprogram.

- Till exempel använder CARMAT:s Aeson TAH bioprostetiska ytor och en adaptiv pumpalgoritm som justerar flöden upp till 7 L/min för fysiologiskt svar.

Efter terapi

Terapisegmentering formar marknaden för konstgjorda hjärtan genom att utöka rollerna för BTT-, DT- och BTD-vägar. BTT dominerar på grund av ökande väntetider för transplantation och akuta stabiliseringsbehov. DT stödjer patienter som inte kan genomgå transplantation på grund av ålder eller medicinska begränsningar. BTD hjälper kliniker att utvärdera långsiktiga vårdplaner för instabila patienter. Andra terapier inkluderar tillfälligt stöd för postoperativ återhämtning. Varje väg anpassar enhetsvalet till patientens tillstånd. Sjukhus föredrar strukturerade terapiprotokoll för att förbättra överlevnaden. Kliniska team förlitar sig på tydliga behandlingskategorier för att förbättra beslutsfattandet.

Efter typ / implanterbarhet

Implanterbarhetskategorier påverkar marknaden för konstgjorda hjärtan genom att skilja mellan fullt implanterbara och externa system. Implanterbara enheter stödjer patientens rörlighet och minskar beroendet av externa kontroller. Dessa system erbjuder starkare långsiktig komfort. Externa enheter hjälper patienter som behöver kortvarig stabilisering före avancerad kirurgi. Sjukhus använder externa plattformar för snabb insättning i akutfall. Implanterbara system förblir föredragna för långvarig terapi. Ingenjörer förbättrar båda typerna för att minska komplikationer. Klara implanteringskategorier hjälper läkare att matcha terapibehov med enhetens komplexitet.

Efter Användning

Användningsområden styr utvecklingsprioriteringar på marknaden för konstgjorda hjärtan genom behov av hjärtersättning och stöd. Hjärtersättningsenheter stödjer patienter med irreversibla hjärtskador. Hjärtstödsystem stabiliserar patienter med partiell ventrikulär dysfunktion. Integration av hjärtklaffersättning utökar enhetens användning i fall med flera tillstånd. Hjärtinsufficienshantering förblir den bredaste kategorin på grund av den ökande globala sjukdomsförekomsten. Varje användningsområde tjänar definierade kliniska mål. Sjukhus prioriterar system med bevisade överlevnadsfördelar. Mångfalden av användningsområden stärker adoptionen över olika patientprofiler.

- Till exempel upprätthåller Totala Konstgjorda Hjärtan systemiska tryck inom ett kontrollerat intervall på 90–140 mmHg och levererar konsekvent biventrikulär output som stödjer organperfusion även vid svår cirkulationskollaps. Kliniska utvärderingar visar att dessa enheter upprätthåller full hjärtersättning i månader till år med stabila flödesdynamik och låga mekaniska trötthetsnivåer.

Efter Slutanvändare

Segmentering av slutanvändare styr adoptionsmönster på marknaden för konstgjorda hjärtan genom sjukhus, specialiserade hjärtcentra och andra vårdmiljöer. Sjukhus och kliniker leder på grund av stark kirurgisk infrastruktur och postoperativa stödresurser. Specialiserade hjärtcentra levererar vård för komplexa hjärtsviktfall som kräver avancerade enheter. Dessa centra investerar i skickliga kirurgiska team och övervakningsenheter. Andra miljöer inkluderar akutenheter som stabiliserar högriskpatienter före remiss. Slutanvändarpreferens beror på tillgången till utbildad personal. Stark infrastruktur stödjer tillförlitliga behandlingsresultat. Stadiga uppgraderingar i vårdanläggningar förbättrar långsiktig adoption.

Segmentering:

Efter Produkttyp

- Totala Konstgjorda Hjärtan (TAHs)

- Ventrikulära Assistansanordningar (VADs)

- Vänster VADs (LVADs)

- Höger VADs (RVADs)

- Biventrikulära VADs (BiVADs)

Efter Terapi

- Bro till Transplantation (BTT)

- Destinationsterapi (DT)

- Bro till Beslut (BTD)

- Andra

Efter Typ / Implanterbarhet

- Implanterbara Konstgjorda Hjärtan

- Externa Konstgjorda Hjärtan

Efter Användning

- Hjärtersättning

- Hjärtstöd

- Hjärtklaffersättning

- Hjärtsviktshantering

Efter Slutanvändare

- Sjukhus och Kliniker

- Specialiserade Hjärtcentra

- Andra

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Regional analys:

Nordamerika innehar den största andelen av marknaden för konstgjorda hjärtan med ett starkt försprång tack vare avancerad hjärtvårdsinfrastruktur och bred ersättningstäckning. Sjukhus i regionen adopterar avancerade cirkulationsstödsystem på grund av den ökande förekomsten av hjärtsvikt i slutstadiet. USA driver efterfrågan med en hög koncentration av utbildade hjärtkirurger och transplantationscentra. Kanada stärker adoptionen genom strukturerade nationella hjärtsviktprogram. Regionen drar nytta av pågående kliniska prövningar som validerar enheternas prestanda. Den behåller den största marknadsandelen tack vare starka innovationsrörledningar och snabba regulatoriska godkännanden.

Europa behåller den näst största andelen stödd av en ökande adoption i Tyskland, Frankrike och Storbritannien. Marknaden för konstgjorda hjärtan vinner mark genom väletablerade transplantationsprogram och starkt samarbete mellan hjärtinstitutioner. Sjukhus fokuserar på avancerade ventrikulära assistansenheter för att hantera ökande fall av hjärtsvikt. Regulatoriska organ stöder säkrare enhetsintroduktion genom tydliga utvärderingsvägar. Det visar solid adoption i länder med starka investeringar i kirurgisk utbildning. Södra och östra Europa visar framväxande efterfrågan när hjärtcentra uppgraderar sin infrastruktur. Ökad medvetenhet förbättrar terapiacceptans över flera vårdmiljöer.

Asien och Stillahavsområdet registrerar den snabbaste tillväxten och innehar en växande andel driven av hög förekomst av hjärtsjukdomar och snabb modernisering av hälso- och sjukvården. Nyckelländer som Japan, Kina och Indien expanderar hjärtkirurgiprogram för att möta ökande patientbelastningar. Marknaden för konstgjorda hjärtan drar nytta av regeringsstödda sjukhusexpansioner i stadscentra. Den vinner ytterligare mark genom förbättrad tillgång till avancerade implantatprocedurer. Utbildningsinitiativ hjälper till att bygga lokal expertis för komplex enhetsimplantation. Starka investeringar i inhemsk medtech-tillverkning stöder också leveranskedjans styrka. Växande medelklasspopulationer accelererar långsiktig efterfrågan.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

- SynCardia Systems, LLC

- CARMAT

- Abbott Laboratories

- Abiomed (Johnson & Johnson)

- BiVACOR Inc.

- Jarvik Heart, Inc.

- Medtronic plc

- Berlin Heart GmbH

- CryoLife, Inc.

- ReliantHeart, Inc.

- Terumo Corporation

- LivaNova PLC

- Getinge AB

Konkurrensanalys:

Konkurrensen inom marknaden för konstgjorda hjärtan intensifieras när globala och framväxande företag utökar sina enhetsportföljer och kliniska bevis. Ledande företag stärker sin fördel med hållbara pumpar, förbättrade biokompatibla material och förbättrade kontrollsystem. Det får ytterligare fart genom strategiska fusioner, tekniklicensiering och multicenter kliniska studier. Företagen fokuserar på långsiktig tillförlitlighet för att stödja både transplantationsberättigade och icke-transplantationsberättigade patienter. Nya aktörer introducerar kompakta, fullt implanterbara plattformar som förbättrar patientkomfort och rörlighet. Etablerade aktörer bibehåller ledarskap genom starka kirurgutbildningsprogram och globala distributionsnätverk. Kontinuerlig innovation formar produktdifferentiering och stärker industrins konkurrenskraft.

Senaste utvecklingen:

- I januari 2026 ingick SynCardia Systems ett utvecklingssamarbete med Hydrix för att utveckla Emperor, deras nästa generations fullt implanterbara Totala Konstgjorda Hjärta.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Terapi, Typ / Implantabilitet, Applikation, och Slutanvändare. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om konkurrensmiljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Tillväxten accelererar med ökad användning av avancerade implanterbara system som stöder patienter med komplexa hjärtsviktstillstånd.

- Ökade väntetider för transplantationer ökar beroendet av långsiktigt mekaniskt cirkulationsstöd vid stora hjärtcentra världen över.

- Stark innovation inom biomaterial förbättrar hållbarheten och minskar risken för komplikationer för nästa generations enheter.

- AI-aktiverad flödeskontroll förbättrar enheternas respons på snabba fysiologiska förändringar och förbättrar behandlingsprecisionen.

- Mindre, lättare pumpar utökar möjligheterna för yngre patienter och individer med begränsat anatomiskt utrymme.

- Hybridplattformar får uppmärksamhet för att stödja patienter som övergår mellan tillfälliga och permanenta terapivägar.

- Regleringsmiljöer stärker kraven på kliniska bevis, vilket förbättrar den övergripande säkerheten för enheter.

- Investeringar i utbildning bygger specialiserade hjärtteam som kan hantera avancerade implantatprocedurer.

- Framväxande ekonomier utökar infrastrukturen och ökar tillgången till avancerade mekaniska stödterapier.

- Strategiska partnerskap mellan tillverkare och forskningsinstitutioner driver snabbare utveckling av fullt implanterbara designer.