Marknadsöversikt:

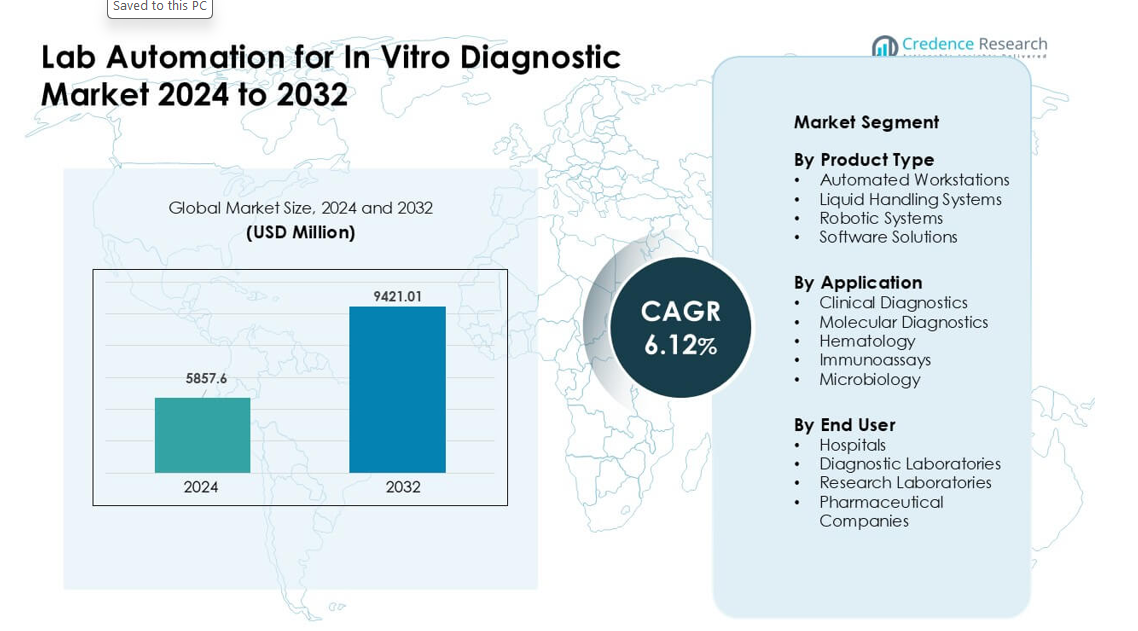

Marknaden för laboratorieautomation för in vitro-diagnostik värderades till 5857,6 miljoner USD år 2024 och förväntas nå 9421,01 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,12% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknad för laboratorieautomation för in vitro-diagnostik Storlek 2024 |

5857,6 miljoner USD |

| Marknad för laboratorieautomation för in vitro-diagnostik, CAGR |

6,12% |

| Marknad för laboratorieautomation för in vitro-diagnostik Storlek 2032 |

9421,01 miljoner USD |

Marknaden för laboratorieautomation för in vitro-diagnostik formas av stora aktörer som Thermo Fisher Scientific, Agilent Technologies, PerkinElmer Inc., Siemens Healthineers, Becton Dickinson and Company, Beckman Coulter, Abbott Laboratories, Danaher Corporation, bioMérieux SA och Roche Diagnostics. Dessa företag leder genom avancerade automatiserade arbetsstationer, robotik och integrerad programvara som stöder snabbare och mer exakta tester. Starka portföljer inom molekylär, klinisk och högkapacitetsdiagnostik hjälper dem att bibehålla en bred global användning. Nordamerika förblev den ledande regionen år 2024 med 37% marknadsandel, drivet av avancerad hälso- och sjukvårdsinfrastruktur, starka investeringar i automation och höga diagnostiska arbetsbelastningar över stora laboratorienätverk.

Marknadsinsikter:

- Marknaden för laboratorieautomation för in vitro-diagnostik nådde 6 miljoner USD år 2024 och förväntas nå 9421,01 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,12%.

- Efterfrågan ökar på grund av ökande diagnostiska volymer, stark adoption av molekylär testning och strävan efter snabbare, felfria arbetsflöden över högkapacitetslaboratorier.

- Trender inkluderar bredare användning av AI-drivna analyser, modulära automationsplattformar och integrerade programverktyg som förbättrar provspårning och operationell effektivitet.

- Marknaden förblir konkurrenskraftig, ledd av Thermo Fisher Scientific, Agilent Technologies, PerkinElmer Inc., Siemens Healthineers, Becton Dickinson and Company, Beckman Coulter, Abbott Laboratories, Danaher Corporation, bioMérieux SA och Roche Diagnostics.

- Nordamerika leder med 37% andel, Europa har 30%, och Asien-Stillahavsområdet står för 25%; automatiserade arbetsstationer dominerar produkttypen med 42% andel, medan klinisk diagnostik förblir den främsta applikationen med 48%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter produkttyp

Automatiserade arbetsstationer hade den ledande andelen 2024 med cirka 42%. Köpare föredrog dessa system på grund av hög genomströmning, minskade manuella fel och smidig integration med verktyg för provberedning. Många sjukhus och laboratorier antog dessa enheter för att hantera ökande diagnostiska volymer kopplade till infektionssjukdomstestning och screening för kronisk vård. Vätskehanteringssystem och robotsystem växte när laboratorier strävade efter snabbare genomströmningstid. Programvarulösningar avancerade genom starkare analys och realtidsövervakning, men automatiserade arbetsstationer låg i framkant eftersom de levererade den starkaste kombinationen av hastighet, noggrannhet och arbetsflödeskontroll.

- Till exempel stöder Roches cobas® c 703, en del av dess cobas pro integrerade arbetsstationsserie, upp till 2 000 tester per timme med en reagenskapacitet på 70 positioner.

Efter applikation

Klinisk diagnostik ledde applikationssegmentet 2024 med nästan 48% andel. Efterfrågan ökade på grund av stora testvolymer över rutinpaneler, infektionssjukdomsscreeningar, metaboliska tester och övervakning av kroniska sjukdomar. Automatiserade plattformar hjälpte laboratorier att öka noggrannheten och minska operatörens arbetsbelastning, vilket stödde snabb adoption. Molekylär diagnostik växte snabbt med högre användning av PCR och sekvensering, medan hematologi, immunanalyser och mikrobiologi antog automation för att hantera ökande provbelastningar. Klinisk diagnostik behöll topplaceringen eftersom sjukhus och nationella laboratorier förlitade sig starkt på automatiserade system för att upprätthålla stabila genomströmningstider.

- Till exempel levererar Roches molekylära automationssvit cobas 5800-systemet upp till 144 resultat under ett 8-timmars skift, vilket konsoliderar flera analyser på en enda plattform, vilket hjälper laboratorier att effektivt hantera rutinmässiga molekylära diagnostiska arbetsbelastningar.

Efter slutanvändare

Diagnostiska laboratorier dominerade slutanvändarsegmentet med cirka 46% andel 2024. Dessa laboratorier hanterade tunga dagliga provflöden, vilket ökade efterfrågan på automatiserade arbetsstationer, vätskehanteringsenheter och robotik. Automation hjälpte till att minska arbetsbelastningen, förbättra reproducerbarheten och upprätthålla efterlevnad av kvalitetsstandarder. Sjukhus utökade adoptionen för att stödja akut- och inneliggande testning, medan forskningslaboratorier och läkemedelsföretag använde automation för analysutveckling och studier med hög volym. Diagnostiska laboratorier förblev de ledande användarna eftersom de krävde konsekvent, hög genomströmning för att stödja rutinmässiga och specialiserade testbehov.

Viktiga tillväxtdrivare:

Ökande diagnostiska volymer och behov av snabbare genomströmning

Globala testvolymer fortsätter att öka på grund av högre förekomst av kroniska sjukdomar, bredare infektionssjukdomsscreeningar och växande adoption av förebyggande hälsoprogram. Laboratorier bearbetar nu tusentals prover varje dag, vilket ökar trycket på noggrannhet och hastighet. Laboratorieautomation stödjer detta behov genom att minska manuellt arbete, sänka felfrekvenser och förbättra provspårbarhet. Automatiserade arbetsstationer och robotplattformar möjliggör smidig hantering av repetitiva uppgifter, vilket hjälper laboratorier att minska flaskhalsar under hög efterfrågan. Många sjukhus och diagnostikkedjor använder också automation för att uppfylla strikta rapporteringstidslinjer som krävs av nationella hälsosystem. Dessa faktorer lägger stark tonvikt på avancerade automatiserade arbetsflöden över urbana och regionala diagnostiska centra.

- Till exempel hävdar Roche Molecular Work Area, byggd kring sina cobas® 5800/6800/8800-system, att leverera upp till 10 miljoner pålitliga, reproducerbara resultat varje månad världen över, vilket konsoliderar högvolymtestning utan att öka personalbehovet.

Expansion av Molekylär och Högkomplexitets Testning

Snabb tillväxt inom molekylär diagnostik driver stark efterfrågan på automation i globala laboratorier. PCR, sekvensering och avancerade patogen-detekteringsarbetsflöden kräver precis vätskehantering, kontaminationskontroll och upprepbar prestanda, vilket automatiserade system levererar med hög tillförlitlighet. Många laboratorier adopterar nu automatiserade extraktionsenheter, provberedningsstationer och integrerad robotik för att stödja högkomplexitetsanalyser i stor skala. Ökad användning av genomisk profilering inom onkologi, tester för ärftliga sjukdomar och studier av antimikrobiell resistens driver också laboratorier mot automatiserade instrument. Automation möjliggör snabbare bearbetning av multiplexanalyser och stöder kontinuerlig drift. Denna förändring stämmer överens med växande nationella investeringar i precisionsmedicinprogram och övervakning av infektionssjukdomar, som är beroende av konsekvent genomströmning.

- Till exempel kan ett molekylärt laboratorium med hjälp av Roche cobas® 6800-systemet producera upp till 576 resultat på 8 timmar (och upp till 2 112 på 24 timmar), vilket ger högkapacitets PCR-förmåga idealisk för storskalig molekylär diagnostik.

Arbetskraftsbrist och Ökat Fokus på Operativ Effektivitet

Många länder står inför ökande brist på kvalificerade laboratorietekniker, vilket saktar ner diagnostiska arbetsflöden och påverkar servicekvaliteten. Automation hjälper laboratorier att bibehålla produktionen trots begränsad personal genom att ta över repetitiva, arbetsintensiva uppgifter. Automatiserade system minskar också utbildningsbehov, förbättrar procedurens konsekvens och stöder drift dygnet runt utan trötthetsrelaterade fel. Privata laboratorier och sjukhusnätverk använder automation för att minska driftskostnader samtidigt som de uppfyller strikta ackrediteringsstandarder. Digitala verktyg som automatiserad schemaläggning, QC-spårning och realtidsöversikt över arbetsflöden stärker effektiviteten ytterligare. Dessa fördelar gör automation till en strategisk investering för laboratorier som söker stabil prestanda och långsiktig operativ motståndskraft.

Nyckeltrend & Möjlighet:

Integration av AI-Drivna Analys- och Prediktiva Arbetsflödesverktyg

Artificiell intelligens spelar en växande roll i moderna diagnostiska laboratorier. Nya plattformar kombinerar automation hårdvara med prediktiv analys för att optimera batchplanering, reagensanvändning och instrumenttillgänglighet. AI hjälper till att upptäcka bearbetningsavvikelser tidigt och stöder automatiserad QC-validering för stora provmängder. Programvaruleverantörer investerar i molnkopplad analys, fjärrövervakning och interoperabilitetsfunktioner som förbättrar laboratoriebeslutsfattande. Laboratorier drar också nytta av automatiserade verktyg för tolkning av resultat för molekylära och kliniska analyser. När datavolymerna växer skapar AI-driven automation möjligheter för realtidsrapportering, strömlinjeformade arbetsflöden och förbättrade kliniska insikter. Denna trend stöder stark efterfrågan på smarta, uppkopplade automationssystem.

- Till exempel erbjuder LabLynx ett AI‑drivet Laboratory Information Management System (LIMS) som ger realtidsdetektering av avvikelser, prediktiv analys och intelligent uppgiftsschemaläggning som hjälper laboratorier att förutse arbetsbelastningstoppar, fördela resurser och minimera flaskhalsar innan de uppstår.

Ökad Användning av Modulära och Skalbara Automationsplattformar

Många laboratorier föredrar nu modulära automationsenheter som kan skalas med patientvolym och testkomplexitet. Dessa plattformar möjliggör steg-för-steg-expansion, från grundläggande vätskehantering till fullständig robotintegration. Modulära designer minskar initialkostnader och hjälper mindre laboratorier att anta automation i en hanterbar takt. Leverantörer erbjuder plug-and-play-enheter för provberedning, aliquotering, lagringshantering och plattantering, vilket ökar operativ flexibilitet. Denna trend stämmer överens med den ökande efterfrågan från medelstora diagnostikkedjor på tillväxtmarknader. Skalbara lösningar stödjer bred adoption och skapar möjligheter för långsiktiga uppgraderingar när testkapaciteten växer.

- Till exempel marknadsför Formulatrix sina “Rover” och “STACK” automationssystem som en modulär, skalbar metod där laboratorier kan börja med enkel plattantering och senare skala upp genom att lägga till robotarmar eller ytterligare spår när genomströmningskraven ökar.

Ökad Penetration på Tillväxtmarknader

Automationsadoptionen ökar i regioner som Asien-Stillahavsområdet, Mellanöstern och Latinamerika på grund av expanderande hälsoinfrastruktur och ökande testbelastningar. Regeringar investerar i moderna laboratorienätverk, infektionsövervakning och digitala hälsoprogram, vilket skapar stark efterfrågan på automatiserade diagnostikplattformar. Många privata laboratoriekedjor expanderar snabbt i dessa regioner och lägger till automatiserade arbetsstationer för att stärka servicekvalitet och svarstid. Leverantörer lokaliserar också utbildning, service och reagensstöd för att vinna långsiktiga kontrakt. Dessa utvecklingar skapar stora möjligheter för höggenomströmningsautomation, prisvärda modulära system och mjukvarudrivna arbetsflödesverktyg.

Nyckelutmaning:

Höga Kapitalkostnader och Begränsad Budgetflexibilitet

Många diagnostiska laboratorier, särskilt små och medelstora anläggningar, kämpar med den höga initialkostnaden för automatiserade instrument. Kostnader relaterade till hårdvara, installation, mjukvara och underhåll skapar hinder för adoption. Begränsade ersättningsnivåer för diagnostiska tester gör det svårare för laboratorier att motivera snabba uppgraderingar. Vissa laboratorier på tillväxtmarknader förlitar sig på manuella arbetsflöden på grund av ekonomiska begränsningar, vilket bromsar automationspenetrationen. Leverantörer försöker hantera denna utmaning genom leasing, prenumerationsmodeller och modulära plattformar, men kostnadsbekymmer kvarstår som en betydande begränsning. Budgetbegränsningar fördröjer ofta systemutbytescykler och minskar investeringar i avancerad robotik och mjukvara.

Integrationskomplexitet och Arbetsflödeskompatibilitetsproblem

Integrering av nya automatiserade system i befintliga laboratoriearbetsflöden innebär ofta tekniska och operativa hinder. Många laboratorier använder äldre LIS-plattformar, olika instrumentmärken och varierande SOP:er, vilket kan begränsa smidig interoperabilitet. Personal måste utbildas för att hantera nya robotarbetsflöden, omkalibrera QC-processer och underhålla utrustning. Komplexa laboratoriemiljöer står också inför utmaningar i fysiska layoutjusteringar, kontaminationskontroll och uppgraderingar av provspårning. Eventuella missanpassningar mellan instrument och arbetsflödesdesign kan minska effektiviteten snarare än förbättra den. Dessa integrationsproblem bromsar adoptionen och kräver noggrann planering, standardisering och leverantörssamordning för att övervinna.

Regional Analys:

Nordamerika

Nordamerika hade den ledande andelen på cirka 37 % år 2024 tack vare stark diagnostisk infrastruktur, hög användning av molekylär testning och snabb integration av automatiserade arbetsstationer i stora laboratorier. Stora sjukhusnätverk och nationella referenslaboratorier använde automation för att hantera ökande testbelastningar av kroniska och infektionssjukdomar. Regionen gynnades av starka investeringar i precisionsmedicin, avancerade sekvenseringsprogram och initiativ för arbetskraftseffektivitet. Leverantörer utökade robotik, mjukvaruplattformar och anslutna arbetsflödesverktyg för att matcha den växande testkomplexiteten. Dessa faktorer höll Nordamerika i framkant av automationsanvändning.

Europa

Europa stod för nästan 30 % av marknaden år 2024, drivet av starkt regulatoriskt stöd för kvalitetskontroll, strukturerade labbnätverk och bred användning av automatiserade system inom klinisk och molekylär diagnostik. Många länder utökade nationella laboratoriemoderniseringsprogram, vilket ökade efterfrågan på skalbara automationslösningar. Referenslaboratorier i Tyskland, Storbritannien, Frankrike och de nordiska länderna använde robotik för att förbättra noggrannheten och minska manuella arbetsbelastningar. Ökad användning av molekylära tester för cancer, infektionssjukdomar och antimikrobiell resistens stärkte ytterligare adoptionen. Europa förblev en nyckelregion tack vare mogna hälsosystem och starka efterlevnadsstandarder.

Asien-Stillahavsområdet

Asien-Stillahavsområdet tog cirka 25 % andel år 2024 och förblev den snabbast växande regionen. Stora befolkningsbaser och ökande testvolymer från kroniska och infektionssjukdomar drev diagnostiska centra mot höggenomströmningsautomation. Länder som Kina, Indien, Japan och Sydkorea investerade kraftigt i laboratorieexpansion, automatiserad provhantering och avancerade molekylära testplattformar. Privata diagnostikkedjor expanderade snabbt och antog automation för att stödja effektivitet och överkomlighet. Leverantörer utökade lokal tillverkning, servicenätverk och modulära automationslösningar. Tillväxtbanan för Asien-Stillahavsområdet speglar ökad tillgång till sjukvård och stigande användning av digitala och automatiserade laboratorieteknologier.

Latinamerika

Latinamerika hade ungefär 5 % andel år 2024 med stadig adoption driven av stigande modernisering av sjukvården och bredare tillgång till avancerade diagnostiska tjänster. Brasilien, Mexiko och Argentina ledde efterfrågan när privata laboratorier investerade i automatiserade arbetsstationer och vätskehanteringsenheter för att förbättra provkvaliteten och minska manuella fel. Budgetbegränsningar bromsade fullskalig automation, men modulära system och medelklassplattformar fick fäste. Växande adoption av molekylär diagnostik, särskilt inom övervakning av infektionssjukdomar, stödde ytterligare upptag. Regionens framsteg speglar ökande investeringar i effektivitet och standardiserade testarbetsflöden.

Mellanöstern & Afrika

Mellanöstern & Afrika stod för cirka 3 % andel år 2024, stödd av ökande investeringar i sjukvårdsinfrastruktur och diagnostisk kapacitet. Gulfstaterna utökade sjukhusnätverk och antog automatiserade plattformar för att stödja högvolymtestning och infektionskontrollprogram. Afrika visade långsammare adoption på grund av begränsade budgetar, men internationella partnerskap hjälpte till att introducera automatiserade lösningar i stora urbana laboratorier. Växande efterfrågan på molekylär diagnostik i sjukdomsövervakningsprogram drev intresset för skalbar automation. Trots en mindre bas fortsätter regionens utveckling att stärkas i takt med att moderniseringen av sjukvården accelererar.

Marknadssegmenteringar:

Efter produkttyp

- Automatiserade arbetsstationer

- Vätskehanteringssystem

- Robotsystem

- Mjukvarulösningar

Efter användning

- Klinisk diagnostik

- Molekylär diagnostik

- Hematologi

- Immunanalyser

- Mikrobiologi

Efter slutanvändare

- Sjukhus

- Diagnostiska laboratorier

- Forskningslaboratorier

- Läkemedelsföretag

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap:

Konkurrenslandskapet för marknaden för laboratorieautomation för in vitro-diagnostik kännetecknas av starkt deltagande från Thermo Fisher Scientific, Agilent Technologies, PerkinElmer Inc., Siemens Healthineers, Becton Dickinson and Company, Beckman Coulter, Abbott Laboratories, Danaher Corporation, bioMérieux SA och Roche Diagnostics. Dessa företag stärker sin position genom avancerade automatiserade arbetsstationer, skalbar robotteknik och integrerade mjukvaruplattformar som stöder hög genomströmning i diagnostik. Många aktörer fokuserar på modulära system som tillåter laboratorier att utöka kapaciteten utan större störningar i arbetsflödet. Investeringar i AI-drivna analyser, molnanslutna instrument och automatiserade QC-verktyg stödjer ytterligare marknadsledarskap. Strategiska samarbeten med sjukhus, diagnostikkedjor och statliga hälsoprogram hjälper till att utöka installerade baser. Leverantörer konkurrerar också genom förbättrad tillförlitlighet, lägre underhållsdesign och starkare servicenätverk, vilket möter den ökande efterfrågan på noggrannhet och operativ effektivitet över globala laboratorier.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

Senaste utvecklingen:

- I juli 2025 debuterade Thermo Fisher Scientific LabLink360 (nästa generations kvalitetsprogram / QAP-programvara) och Thermo Scientific™ MAS Omni•CORE™ Max load-and-go kvalitetskontroller för att förenkla och automatisera kliniska labb QC och minska handpåläggningstid, vilket tillkännagavs och visades på ADLM 2025.

- I mars 2025 meddelade Beckman Coulter att de fått FDA 510(k) godkännande för DxC 500i Clinical Analyzer, ett integrerat system för klinisk kemi och immunoassay som ökar högkapacitetstestning och automation för centrala IVD-laboratorier. Plattformen är utformad för att hjälpa laboratorier av alla storlekar att minska manuella steg och hantera växande testvolymer mer effektivt.

- I juni 2024 lanserade Roche cobas c 703 och cobas ISE neo analytiska enheter för cobas pro integrerade lösningar plattform, vilket ger högre testkapacitet och ökad automation. Dessa analysatorer är utformade för att förbättra arbetsflöden, kapacitet och effektivitet i rutinmässiga in vitro-diagnostik.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Applikation, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, inkomstkällor och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter:

- Efterfrågan på högkapacitets automatiserade system kommer att öka i takt med att diagnostikvolymerna växer.

- AI och verktyg för maskininlärning kommer att stärka arbetsflödets noggrannhet och förutsägande underhåll.

- Modulära automationsplattformar kommer att öka antagandet bland medelstora och budgetbegränsade laboratorier.

- Integrerad robotik kommer att effektivisera komplexa molekylära och genomiska testarbetsflöden.

- Molnanslutna instrument kommer att stödja fjärrövervakning och realtidsövervakning av prestanda.

- Automatiserade kvalitetskontrollverktyg kommer att minska manuell intervention och förbättra resultatens tillförlitlighet.

- Framväxande marknader kommer att påskynda antagandet i takt med att sjukvårdsinfrastrukturen förbättras.

- Leverantörer kommer att investera i kompakta system utformade för decentraliserade och patientnära laboratorier.

- Samarbete mellan automationsleverantörer och diagnostikkedjor kommer att öka för att möjliggöra storskaliga arbetsflödesuppgraderingar.

- Hållbarhetsfokuserade design kommer att få genomslag när laboratorier söker energieffektiva och lågavfallslösningar för automation.