Marknadsöversikt

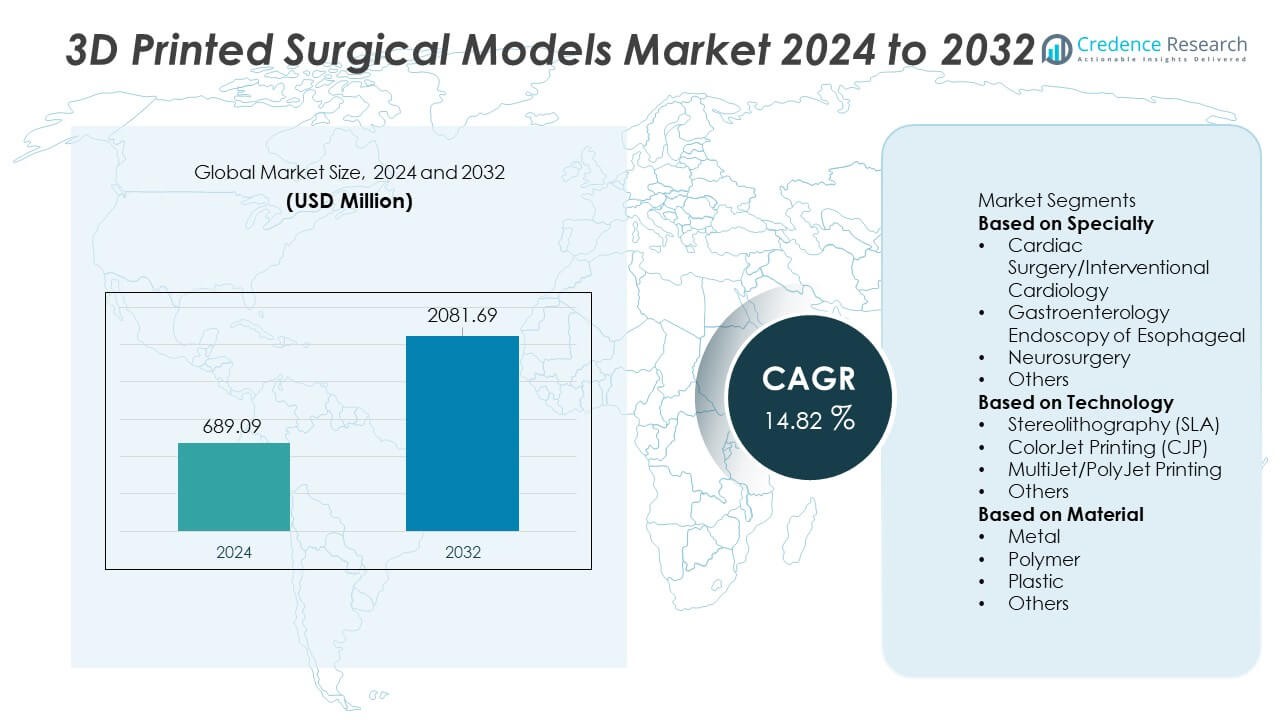

Marknaden för 3D-printade kirurgiska modeller nådde 689,09 miljoner USD år 2024 och förväntas växa till 2 081,69 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 14,82% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för 3D-printade kirurgiska modeller 2024 |

USD 689,09 Miljoner |

| Marknad för 3D-printade kirurgiska modeller, CAGR |

14,82% |

| Marknadsstorlek för 3D-printade kirurgiska modeller 2032 |

USD 2 081,69 Miljoner |

Ledande aktörer på marknaden för 3D-printade kirurgiska modeller inkluderar Materialise NV, Formlabs, Axial3D, 3D LifePrints U.K. Ltd., Lazarus 3D LLC, WhiteClouds Inc., Stratasys Ltd., Osteo3D, Onkos Surgical och 3D Systems Inc. Dessa företag expanderar sin närvaro genom högprecisionsutskriftstekniker, biokompatibla material och avancerade anatomiska modelleringslösningar som stödjer kirurgisk planering och medicinsk utbildning. Nordamerika leder den globala marknaden med en andel på 39%, drivet av stark integration av 3D-utskrift på sjukhus och forskningscentra. Europa följer med en andel på 29%, stödd av avancerad klinisk adoption, robust forskningsaktivitet och ökad efterfrågan på patientanpassade kirurgiska modeller.

Marknadsinsikter

Marknadsinsikter

- Marknaden nådde 689,09 miljoner USD år 2024 och kommer att växa med en CAGR på 14,82% fram till 2032.

- Efterfrågan ökar då patientanpassade hjärtmodeller leder specialsegmentet med en andel på 37%, drivet av deras roll i att förbättra kirurgisk noggrannhet och preoperativ planering.

- Multi-material och högprecisionsutskriftstekniker stärker marknadstrenderna då sjukhus adopterar SLA- och PolyJet-system för att förbättra utbildnings- och simuleringsmöjligheter.

- Konkurrensen intensifieras då Materialise, Formlabs, Stratasys, Axial3D och Lazarus 3D investerar i avancerad anatomisk modellering och samarbetar med kliniska institutioner för att utöka adoptionen, samtidigt som de står inför begränsningar som höga produktionskostnader och begränsad ersättning.

- Nordamerika leder med en andel på 39%, följt av Europa med 29% och Asien och Stillahavsområdet med 24%, stödd av stark hälsoinfrastruktur, ökande behov av medicinsk utbildning och ökad adoption av personanpassade kirurgiska planeringsverktyg.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Specialitet

Hjärtkirurgi och interventionell kardiologi leder detta segment med en andel på 37%, drivet av den ökande användningen av patientanpassade hjärtmodeller för preoperativ planering och simulering av komplexa ingrepp. Kirurger förlitar sig på 3D-utskrivna hjärtstrukturer för att förbättra noggrannheten vid ventilreparation, korrigering av medfödda defekter och placering av stentar. Neurokirurgi följer då efterfrågan ökar på detaljerade hjärnmodeller som stödjer tumörkartläggning och planering av kraniell rekonstruktion. Gastroenterologi endoskopi-applikationer expanderar när kliniker använder esofagusmodeller för träning och testning av enheter. Ökad klinisk acceptans, bättre anatomisk noggrannhet och växande investeringar i kirurgiska träningscenter förstärker dominansen av hjärtapplikationer över detta segment.

- Till exempel används Philips’ IntelliSpace Portal-arbetsflöde för att stödja kirurgisk planering över stora hjärtcentra och skapa patientanpassade modeller, med plattformen som stödjer export av 3D-modeller för utskrift.

Efter Teknologi

Stereolitografi (SLA) innehar den dominerande positionen med en andel på 42%, stödd av dess höga precision, släta ytkvalitet och lämplighet för att skapa komplexa anatomiska strukturer. Sjukhus och forskningsanläggningar föredrar SLA när de producerar mycket detaljerade organreplikor för kirurgisk simulering och utbildning. MultiJet/PolyJet-utskrift följer på grund av dess förmåga att använda flera material, vilket möjliggör replikering av mjukvävnadstexturer. ColorJet-utskrift används i utbildningsmodeller som kräver färgkodad anatomi. Tillväxten i SLA-användning drivs av ökande efterfrågan på exakta, patientanpassade modeller och kontinuerliga förbättringar i hartsbaserade material som förbättrar realism och strukturell trohet.

- Till exempel producerade Formlabs’ kunder, som Northwell Health, över 100 000 nasofaryngeala pinnar med hjälp av en flotta av Form 3B-skrivare under COVID-19-pandemin.

Efter Material

Polymerbaserade material leder detta segment med en andel på 44%, stödd av deras flexibilitet, hållbarhet och kompatibilitet med avancerade 3D-utskriftsteknologier. Polymerer möjliggör hög anatomisk noggrannhet och realistisk vävnadssimulering, vilket gör dem till det föredragna valet för att skapa patientanpassade kirurgiska modeller. Plastmaterial följer på grund av deras kostnadseffektivitet och användning i rutinmässiga träningsmodeller. Metallbaserade modeller har en mindre andel men stödjer specialiserade ortopediska och maxillofaciala applikationer som kräver hög strukturell styrka. Ökad efterfrågan på lätta, anpassningsbara och biokompatibla material driver tillväxten av polymerer, medan pågående materialinnovationer fortsätter att utöka tillämpningsområdet över klinisk träning och preoperativ planering.

Viktig Tillväxtdrivare

Ökad Användning av Patientanpassad Kirurgisk Planering

Efterfrågan ökar när kirurger förlitar sig på patientanpassade 3D-utskrivna modeller för att förbättra procedurnoggrannheten och minska intraoperativa risker. Dessa modeller stödjer tydligare visualisering av komplex anatomi och hjälper team att repetera kirurgiska steg innan de går in i operationssalen. Sjukhus antar dem för att förbättra resultaten i hjärt-, ortopediska och neurokirurgiska ingrepp. Växande fokus på precisionsmedicin stärker deras användning över preoperativ planering. När fler kliniker inser värdet av anpassade anatomiska replikor, ökar användningen över både avancerade och utvecklande hälsosystem.

- Till exempel har Mayo Clinic producerat tusentals patientanpassade anatomiska modeller genom sitt 3D Anatomic Modeling Lab, vilket stödjer ett brett spektrum av komplexa hjärt- och ortopediska ingrepp. Labbet producerar nu konsekvent många modeller varje år för att förbättra patientvården.

Expansion av Avancerade 3D-Utskriftsteknologier

Framsteg inom SLA, PolyJet och multimaterialutskrift driver bredare användning av kirurgiska modeller. Dessa teknologier producerar högupplösta strukturer med realistiska texturer, vilket möjliggör bättre simulering och träning. Förbättringar i hastighet, noggrannhet och materialkompatibilitet gör skrivare mer lämpliga för klinisk användning. Hälsoinstitutioner investerar i moderna utskriftssystem för att stödja forskning, utbildning och kirurgisk planering. När produktionskapaciteten expanderar och ledtiderna förkortas får sjukhus större flexibilitet i att skapa detaljerade anatomiska modeller.

- Till exempel distribuerade Formlabs medicinska SLA-utskrifter genom sina Form 3B och Form 3B+ system för patientdiagnostiska tester under den globala hälsokrisen. Dessa artiklar var nasofaryngeala pinnar som användes för faktisk COVID-19 provtagning, vilket hjälpte till att hantera betydande brister i leveranskedjan som hälsoorganisationer som Northwell Health och USF Health upplevde.

Växande behov av förbättrad medicinsk träning och simulering

3D-utskrivna kirurgiska modeller blir viktiga verktyg för medicinsk utbildning, vilket gör det möjligt för studenter att öva på livliknande strukturer innan de behandlar patienter. Dessa modeller hjälper till att minska inlärningskurvor för komplexa procedurer och förbättrar kliniskt självförtroende. Utbildningsinstitutioner antar dem för att ersätta traditionell kadaverbaserad inlärning, som har tillgänglighets- och etiska begränsningar. Kirurger använder också modeller för att demonstrera procedurer för patienter, vilket stödjer informerat beslutsfattande. Ökat fokus på praktisk träning och färdighetsutveckling driver snabb marknadstillväxt.

Nyckeltrend & Möjlighet

Integration av multimaterial och biokompatibla material

Användningen av multimaterialutskrift utökar möjligheterna att producera modeller som nära efterliknar mjukvävnad, ben och vaskulära strukturer. Materialinnovation förbättrar anatomisk realism och funktionella testmöjligheter. Biokompatibla alternativ stödjer djupare kirurgisk simulering, vilket gör det möjligt för kliniker att öva på att skära, sy och placera enheter med större noggrannhet. Dessa framsteg öppnar nya vägar för forskning och produktutveckling. När materialkostnaderna minskar och prestandan förbättras förväntas bredare adoption över sjukhus och akademiska institutioner.

- Till exempel tillverkade Stratasys biokompatibla anatomiska modeller för kirurgisk planering och kliniska simuleringsprogram med sina högupplösta material. Dessa modeller hjälper kirurger att visualisera komplex patient-specifik anatomi, planera intrikata procedurer och öva tekniker i en riskfri miljö, vilket kan leda till förbättrade kirurgiska resultat.

Ökad användning av 3D-modeller i preoperativ patientengagemang

Kliniker använder 3D-utskrivna modeller för att förklara kirurgiska procedurer och förväntade resultat för patienter mer effektivt. Detta förbättrar förståelsen, minskar ångest och stärker delat beslutsfattande. Personliga modeller hjälper till att illustrera behandlingsrisker och fördelar med större tydlighet. Sjukhus som prioriterar patientkommunikation antar 3D-modeller för att förbättra nöjdhetspoäng och effektivisera samtyckesprocesser. Ökat fokus på patientcentrerad vård skapar starka möjligheter för bredare integration över specialiteter.

- Till exempel använde Boston Children’s Hospital många pediatriska hjärt- och luftvägsmodeller för att stödja familjerådgivning före operation.

Nyckelutmaning

Höga produktionskostnader och begränsad ersättning

Komplexa 3D-utskriftsystem, avancerade material och specialiserad arbetskraft bidrar till höga produktionskostnader. Många sjukvårdssystem har svårt att motivera kostnaderna utan tydliga ersättningsvägar. Begränsad försäkringsskydd begränsar adoptionen på mindre sjukhus och kliniker. Dessa ekonomiska hinder fördröjer investeringar i egna utskriftsanläggningar. Utan standardiserade ersättningsriktlinjer kan institutioner förlita sig på externa tjänsteleverantörer, vilket ökar kostnadstrycket ytterligare och bromsar marknadspenetrationen.

Begränsad teknisk expertis och arbetsflödesintegration

Framgångsrik adoption kräver skickliga tekniker, kirurger och ingenjörer som förstår 3D-design och anatomisk modellering. Många sjukhus saknar utbildad personal eller etablerade arbetsflöden för modellskapande och validering. Integrationsutmaningar uppstår när man ska samordna bilddata, mjukvarudesign och utskriftsprocesser. Förseningar i produktionen kan påverka kirurgiska tidsplaner. Utan ordentlig utbildning och strömlinjeformade arbetsflöden står institutioner inför operativa hinder som begränsar den rutinmässiga användningen av 3D-utskrivna kirurgiska modeller.

Regional analys

Nordamerika

Nordamerika leder marknaden för 3D-utskrivna kirurgiska modeller med en andel på 39%, drivet av stark adoption av precisionsmedicin och bred integration av avancerade 3D-utskriftsteknologier på sjukhus och forskningscenter. Höga sjukvårdsutgifter, i kombination med snabb användning av patientanpassade kirurgiska planeringsverktyg, accelererar marknadstillväxten. Medicinska skolor och utbildningsinstitutioner använder alltmer anatomiska modeller för simuleringsbaserat lärande. Starka samarbeten mellan sjukhus, universitet och 3D-utskriftsföretag stödjer pågående innovation. Regionens väl etablerade infrastruktur, tillgång till skickliga yrkesverksamma och ökande investeringar i komplexa kirurgiska ingrepp förstärker dess dominerande marknadsposition.

Europa

Europa har en andel på 29%, stödd av utbredd användning av patientanpassade anatomiska modeller inom kardiologiska, ortopediska och neurokirurgiska tillämpningar. Stark regulatoriskt stöd för klinisk validering av 3D-utskrivna verktyg ökar adoptionen på sjukhus. Länder som Tyskland, Storbritannien och Frankrike leder inom kirurgisk innovation, med fördel av avancerade forskningsmöjligheter och starka akademisk-industriella partnerskap. Efterfrågan ökar när vårdgivare fokuserar på att förbättra kirurgisk noggrannhet och minska operativa risker. Utbildningscenter över hela regionen använder 3D-modeller i stor utsträckning för färdighetsutveckling. Växande intresse för multimaterialutskrift och biokompatibla material driver ytterligare marknadsexpansion.

Asien och Stillahavsområdet

Asien och Stillahavsområdet står för en andel på 24%, drivet av snabb modernisering av sjukvården, växande investeringar i kirurgisk infrastruktur och ökande fall som kräver komplexa ingrepp. Sjukhus i Kina, Japan, Indien och Sydkorea använder 3D-utskrivna modeller för att stödja preoperativ planering och medicinsk utbildning. Ökande medicinsk turism stärker efterfrågan på avancerade kirurgiska planeringsverktyg. Regionen drar nytta av expanderande tillverkningsmöjligheter, vilket gör 3D-utskriftsteknologier mer kostnadseffektiva. Medvetenheten om personlig kirurgisk vård ökar bland kliniker och patienter. Fortsatta investeringar i forskningsinstitutioner och utbildningsprogram positionerar Asien och Stillahavsområdet som en snabbt växande region på denna marknad.

Latinamerika

Latinamerika har en andel på 5 %, påverkad av den ökande användningen av avancerade verktyg för kirurgisk planering i stora urbana sjukhus. Länder som Brasilien och Mexiko leder efterfrågan när de utökar tillgången till avbildningstekniker och moderna operationsmiljöer. Medicinska institutioner använder i allt högre grad 3D-utskrivna modeller för utbildning och preoperativ utvärdering av komplexa hjärt- och ortopediska ingrepp. Begränsade budgetar och inkonsekvent ersättning bromsar dock den breda antagandet. Partnerskap med globala 3D-utskriftsföretag hjälper till att stödja tekniköverföring och utbildning. Ökande investeringar i tertiära vårdcentraler stärker de långsiktiga tillväxtutsikterna i hela regionen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika fångar en andel på 3 %, drivet av ökande investeringar i avancerade kirurgiska anläggningar, särskilt i Förenade Arabemiraten, Saudiarabien och Sydafrika. Sjukhus antar 3D-utskrivna modeller för att stödja avancerade neurokirurgiska och hjärtprocedurer och för att förbättra patientkommunikationen. Regeringsledda initiativ för modernisering av hälso- och sjukvård förbättrar tillgången till avbildning och digitala designteknologier. Trots framsteg begränsar begränsad teknisk expertis och höga utrustningskostnader en bredare antagning i flera afrikanska nationer. Medicinsk turism och ökande samarbete med globala teknikleverantörer fortsätter att stärka regionala kapaciteter och expandera marknadsräckvidden.

Marknadssegmenteringar:

Efter Specialitet

- Hjärtkirurgi/Interventionell Kardiologi

- Gastroenterologi Endoskopi av Esophageal

- Neurokirurgi

- Övriga

Efter Teknik

- Stereolitografi (SLA)

- ColorJet Printing (CJP)

- MultiJet/PolyJet Printing

- Övriga

Efter Material

- Metall

- Polymer

- Plast

- Övriga

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för 3D-utskrivna kirurgiska modeller formas av ledande företag som Materialise NV, Formlabs, Axial3D, 3D LifePrints U.K. Ltd., Lazarus 3D LLC, WhiteClouds Inc., Stratasys Ltd., Osteo3D, Onkos Surgical och 3D Systems Inc. Dessa aktörer konkurrerar genom att utveckla högprecisionsutskriftstekniker, multimaterialkapaciteter och patientanpassad anatomisk modellering. Företag investerar i hartsinnovation, biokompatibla material och snabbare produktionsarbetsflöden för att förbättra noggrannheten i kirurgisk planering. Strategiska partnerskap med sjukhus och akademiska institutioner stärker antagandet och utökar kliniska tillämpningar. Företag fokuserar också på mjukvaruintegration för att effektivisera konverteringen av medicinsk avbildning till 3D-utskrivbara modeller. När efterfrågan på personlig kirurgisk förberedelse och utbildning växer, intensifieras konkurrensen kring skalbarhet, modellrealism och regulatorisk efterlevnad. Kontinuerlig FoU-investering och expansion till nya vårdmarknader förbättrar ytterligare den konkurrensmässiga positioneringen över sektorn.

Nyckelspelaranalys

- Materialise NV

- Formlabs

- Axial3D

- 3D LifePrints U.K. Ltd.

- Lazarus 3D, LLC

- WhiteClouds Inc.

- Stratasys Ltd.

- Osteo3D

- Onkos Surgical

- 3D Systems, Inc.

Senaste Utvecklingen

- I november 2025 visade Stratasys Ltd. upp verklighetstrogna kirurgiska modeller på Formnext 2025, vilket möjliggör för kirurger att öva på riktiga ingrepp — inklusive sällsynta patologier — utan kadaver.

- I oktober 2025 fick Axial3D PCCP-godkännande från US FDA för sin AI-drivna segmenterings- och planeringsplattform Axial3D INSIGHT.

- År 2024 lanserade Formlabs en storformat SLA-skrivare (Form 4L) och utökade sitt material- och efterbehandlingssystem.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Specialitet, Teknologi, Material och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på patientanpassade modeller för kirurgisk planering kommer att öka inom stora specialiteter.

- Användningen av multimaterial och biokompatibla material kommer att stärka anatomisk realism.

- Medicinska utbildningsprogram kommer att utöka användningen av 3D-utskrivna modeller för färdighetsutveckling.

- Snabbare och mer precisa utskriftsteknologier kommer att förbättra produktionseffektiviteten.

- AI-driven automatisering i bild-till-modell-konvertering kommer att effektivisera arbetsflöden.

- Sjukhus kommer att integrera interna 3D-utskriftslaboratorier för att minska ledtiden.

- Samarbetspartnerskap mellan tillverkare och vårdinstitutioner kommer att påskynda innovation.

- Tillväxten av minimalt invasiva ingrepp kommer att driva behovet av detaljerade preoperativa modeller.

- Framväxande regioner kommer att investera mer i avancerad kirurgisk utbildning och planeringsverktyg.

- Regulatoriska ramar kommer att utvecklas för att stödja klinisk validering och bredare adoption.