Marknadsöversikt

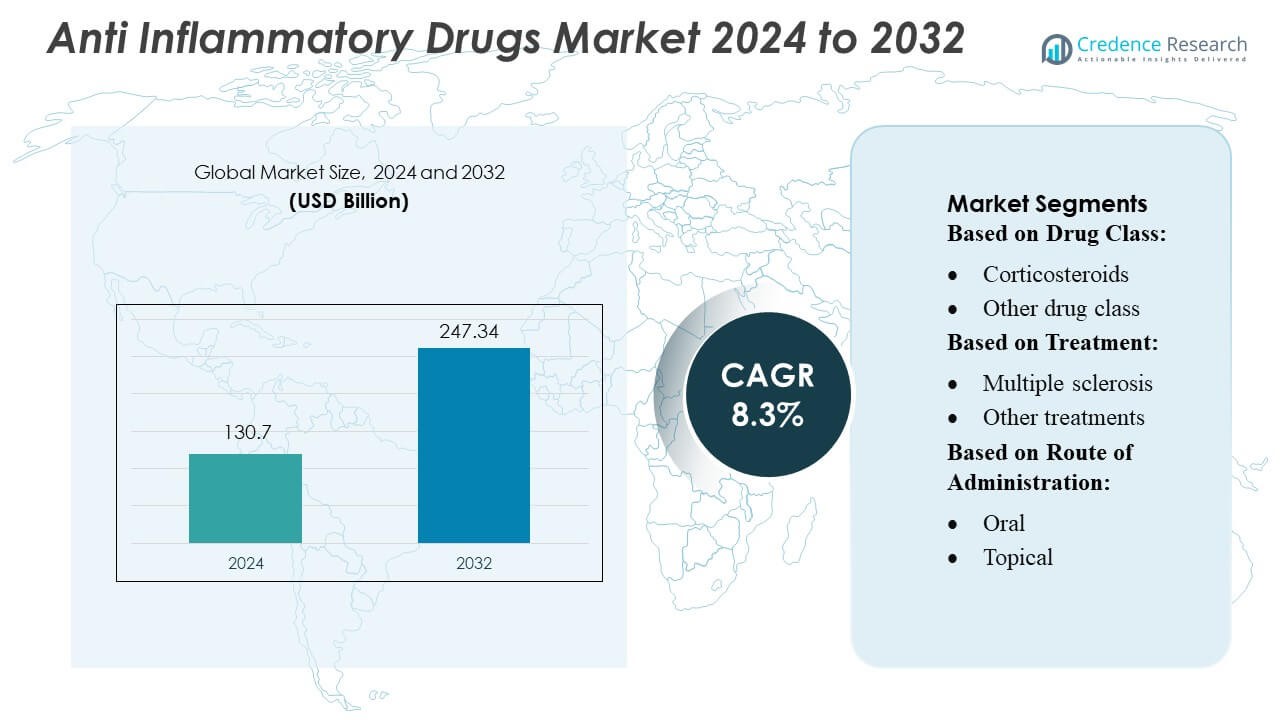

Marknaden för antiinflammatoriska läkemedel värderades till 130,7 miljarder USD år 2024 och förväntas nå 247,34 miljarder USD år 2032, med en CAGR på 8,3% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för antiinflammatoriska läkemedel 2024 |

USD 130,7 miljarder |

| Marknad för antiinflammatoriska läkemedel, CAGR |

8,3% |

| Marknadsstorlek för antiinflammatoriska läkemedel 2032 |

USD 247,34 miljarder |

Den globala marknaden för antiinflammatoriska läkemedel domineras av stora läkemedelsföretag som Pfizer, Johnson & Johnson, Novartis, Merck, AbbVie, Amgen, Sanofi, Eli Lilly, Roche och AstraZeneca, som alla driver innovation inom både biologiska och småmolekylära terapier. Nordamerika leder marknaden och står för cirka 44,1% av den globala andelen, understödd av sin robusta FoU-infrastruktur, höga sjukvårdsutgifter och starka antagande av NSAID och biologiska läkemedel.

Marknadsinsikter

- Marknaden värderades till 130,7 miljarder USD år 2024 och förväntas nå 247,34 miljarder USD år 2032 med en CAGR på 8,3%, drivet av ökad antagande av biologiska läkemedel och avancerade antiinflammatoriska terapier.

- Den ökande förekomsten av kroniska inflammatoriska sjukdomar och starkt upptag av riktade immunmodulatorer fortsätter att driva marknadstillväxten över stora terapeutiska segment.

- Biologiska läkemedel representerar det snabbast växande segmentet och står för en betydande andel på grund av högre effektivitet vid autoimmuna och kroniska inflammatoriska tillstånd.

- Marknadskonkurrensen intensifieras när globala ledare som Pfizer, Johnson & Johnson, AbbVie, Novartis och Roche investerar i nästa generations biologiska läkemedel, biosimilarer och småmolekylära innovationer.

- Nordamerika dominerar marknaden med 44,1% andel, understödd av höga sjukvårdsutgifter och starka FoU-kapaciteter, medan Europa följer tätt efter; samtidigt visar Asien-Stillahavsregionen den snabbaste tillväxten på grund av ökande sjukdomsförekomst och expanderande läkemedelsinfrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter läkemedelsklass

Antiinflammatoriska biologiska läkemedel leder marknaden med en uppskattad 45–50% andel, drivet av deras riktade verkningsmekanism och överlägsna effektivitet vid kroniska autoimmuna sjukdomar. Deras dominans förstärks av den ökande användningen av TNF-α, IL-6, IL-17 och JAK-hämmarterapier som erbjuder långvarig symtomkontroll och minskade återfallsfrekvenser. Däremot bibehåller NSAID och kortikosteroider stabil efterfrågan för akut symtomlindring men står inför begränsningar på grund av långsiktiga biverkningsrisker. Den växande antagandet av nästa generations biologiska läkemedel och biosimilarer fortsätter att driva marknadsexpansion genom att förbättra tillgängligheten och sänka behandlingskostnaderna.

- Till exempel stärkte Glenmark Pharmaceuticals sina biologiska kapaciteter genom sitt monoklonala antikroppsprogram, inklusive GBR 830, som gick vidare genom fas 2-studier med mer än 250 patienter, och dess framsteg inom det respiratoriska portföljen med Ryaltris®, stödd av kliniska data från över 3 000 deltagare i flera globala studier.

Efter Behandling

Artritsegmentet har den största andelen—ungefär 40% av den totala behandlingslandskapet—stödd av den höga globala förekomsten av reumatoid artrit och artros, samt ökad förskrivning av biologiska läkemedel och DMARD-närstående antiinflammatoriska terapier. Växande åldrande befolkningar, tidiga diagnoshastigheter och bredare tillgång till kroniska sjukdomshanteringsprogram upprätthåller ytterligare segmentledarskapet. IBD- och KOL-segmenten visar stark tillväxtdynamik tack vare framsteg inom biologiska pipelines, medan multipel sklerosbehandlingar får fäste med förbättrade immunmodulerande alternativ. Andra inflammatoriska tillstånd bidrar stadigt genom utökad användning av off-label och kompletterande terapier.

- Till exempel har Pfizers tofacitinib (XELJANZ) studerats hos över 6 200 patienter med reumatoid artrit globalt i sitt fas 3-program, vilket resulterat i mer än 19 400 patientår av exponering, enligt företagsdata.

Efter Administreringsväg

Oral administrering dominerar marknaden med en uppskattad 50–55% andel, drivet av patientbekvämlighet, starka följsamhetsgrader och den omfattande tillgängligheten av NSAID, kortikosteroider och selektiva immunmodulatorer i orala formuleringar. Efterfrågan förstärks av den ökande användningen av kroniska underhållsterapier och lägre totala behandlingskostnader. Injektionsvägar fortsätter att få fäste på grund av den ökande användningen av biologiska läkemedel som kräver subkutan eller intravenös administrering, medan topikala och intranasala formuleringar behåller nischade men väsentliga roller i lokala och akuta inflammatoriska tillstånd, och erbjuder snabb symptomlindring med minimal systemisk exponering.

Viktiga tillväxtdrivare

- Ökande förekomst av kroniska inflammatoriska sjukdomar

Den växande bördan av kroniska inflammatoriska sjukdomar—inklusive artrit, inflammatorisk tarmsjukdom, KOL och multipel skleros—fortsätter att driva stark efterfrågan på avancerade antiinflammatoriska behandlingar. Åldrande demografi, ökade autoimmuna sjukdomar och livsstilsrelaterad inflammation bidrar avsevärt till ökande receptvolymer. Hälso- och sjukvårdssystem världen över antar långsiktiga hanteringsprotokoll, vilket utökar patienternas tillgång till biologiska läkemedel och kombinationsterapier. Den stadiga ökningen av diagnostiserade fall och behandlingssökande beteende stärker marknadens grund och påskyndar behovet av mer effektiva och hållbara antiinflammatoriska behandlingsalternativ.

- Till exempel utvecklar Hikma en biosimilar till ustekinumab, BAT2206, genom ett partnerskap med Bio-Thera; molekylen, som riktar sig mot IL-12 och IL-23, är för närvarande i ett globalt fas III-program.

- Expansion av biologiska läkemedel och riktade terapier

Snabba framsteg inom biologiska läkemedel, biosimilarer och riktade små molekyler ligger till grund för stor marknadstillväxt. Innovationer inom TNF-α-hämmare, IL-17/IL-23-blockerare och JAK-hämmare erbjuder överlägsen effektivitet och lägre återfallsfrekvenser jämfört med traditionella behandlingar. Läkemedelsföretag investerar kraftigt i nästa generations immunmodulatorer som kan precisionsrikta för att minimera systemiska biverkningar. När kliniska framgångsfrekvenser förbättras och regulatoriska godkännanden accelererar, fortsätter biologiska läkemedel att utöka sin penetration över flera inflammatoriska tillstånd, vilket positionerar dem som högt värderade drivkrafter för både intäktstillväxt och terapeutisk transformation.

- Till exempel visade Novartis’ Cosentyx® (sekukinumab), en fullständigt human IL-17A-hämmare, bibehållen effektivitet över fem år i en avgörande förlängningsstudie som involverade mer än 1 100 patienter (PASI 90 bibehölls hos ~66% av deltagarna vid år 4).

- Ökade investeringar i hälso- och sjukvård och tillgång till behandling

Ökande hälso- och sjukvårdsutgifter, statligt stöd för ersättning och utökad försäkringsskydd förstärker patienternas tillgång till avancerade antiinflammatoriska läkemedel. Framväxande ekonomier stärker program för hantering av kroniska sjukdomar och uppgraderar behandlingsstandarder, vilket möjliggör större upptag av moderna terapier. Proliferationen av specialkliniker, telemedicinplattformar och digitala receptsystem förbättrar behandlingskontinuitet och läkemedelsföljsamhet. Dessa förbättringar, i kombination med bredare tillgänglighet av biosimilarer, minskar kostnadsbarriärer och stödjer bredare marknadsadoption—som i slutändan driver på hållbar tillväxt över både utvecklade och utvecklande hälso- och sjukvårdsekosystem.

Viktiga trender och möjligheter

- Växande användning av biosimilarer

Den expanderande biosimilar-pipelinen presenterar en betydande möjlighet att minska behandlingskostnader och öka överkomligheten, särskilt för biologiskt tunga indikationer som artrit och IBD. När patent för stora biologiska läkemedel löper ut, får biosimilarer snabbt regulatoriska godkännanden och marknadspenetration. Deras jämförbara kliniska effektivitet och starka ekonomiska värde uppmuntrar bredare läkaranteckning och patienttillgång. Läkemedelstillverkare fokuserar i allt högre grad på biosimilar-kategorier med hög efterfrågan, vilket skapar konkurrenskraftiga prissättningsmiljöer som stimulerar behandlingsupptag samtidigt som de stödjer långsiktig marknadsexpansion.

- Till exempel avslutade Lupins biosimilar Etanercept (YLB 113) en global fas III-studie över 52 veckor som involverade mer än 500 patienter med reumatoid artrit i 11 länder, vilket bekräftade klinisk ekvivalens med referensprodukten.

- Framsteg inom personlig och precisionsmedicin

Precisionbaserade antiinflammatoriska terapier blir en kritisk trend när företag utvecklar behandlingar anpassade till genetiska, biomarkör- och immunologiska profiler. Framsteg inom molekylär diagnostik, farmakogenomik och AI-driven prediktiv modellering möjliggör mer exakt patientstratifiering och optimerat läkemedelssvar. Detta skifte stödjer framväxten av riktade små molekyler med högre terapeutisk specificitet och minskad systemisk risk. Precisionsmedicin förbättrar också effektiviteten i kliniska prövningar och påskyndar regulatoriska godkännanden, vilket erbjuder betydande kommersiella möjligheter för tillverkare som utvecklar skräddarsydda immunmodulerande lösningar.

- Till exempel utvecklade Bayer och Hurdle nyligen “InflammAge”, en salivbaserad DNA-metyleringsbiomarkör för systemisk kronisk inflammation, som kvantifierar epigenetiska förändringar i mer än 450 CpG-platser.

- Skifte mot nya leveransteknologier

Innovationer inom läkemedelsleverans—såsom förlängda frisättningssystem för oral användning, självinjicerbara biologiska läkemedel, transdermala plåster och intranasala formuleringar—erbjuder nya möjligheter att förbättra patientföljsamhet och utöka terapeutiska tillämpningar. Dessa teknologier förbättrar farmakokinetisk kontroll, minskar doseringsfrekvensen och minimerar biverkningar associerade med konventionella leveransvägar. Företag investerar i allt högre grad i användarvänliga, hembaserade enheter för att möta den ökande efterfrågan på bekvämlighet och decentraliserad vård. Denna trend stärker marknadsdifferentiering och stödjer användningen av både biologiska och icke-biologiska antiinflammatoriska läkemedel.

Viktiga utmaningar

- Höga behandlingskostnader och begränsad överkomlighet

De höga kostnaderna för biologiska läkemedel och avancerade riktade terapier förblir en stor barriär för utbredd användning, särskilt i låg- och medelinkomstländer. Begränsad försäkringsskydd och strukturer för egenbetalning begränsar patienternas tillgång till långvarig behandling. Även om biosimilarer hjälper till att mildra kostnadstrycket, ligger prissättningen fortfarande betydligt över traditionella NSAID och kortikosteroider. Hälso- och sjukvårdssystem står också inför budgetbegränsningar när det gäller att stödja hanteringen av kroniska inflammatoriska sjukdomar. Dessa kostnadsrelaterade utmaningar hindrar behandlingskontinuitet och bromsar marknadsexpansionen trots de kliniska fördelarna med nyare terapier.

- Säkerhetsproblem och biverkningar

Anti-inflammatoriska läkemedel—särskilt NSAID, kortikosteroider och vissa biologiska läkemedel—fortsätter att granskas på grund av risker som gastrointestinala komplikationer, kardiovaskulära problem, immunosuppression och långvarig organskada. Regulatoriska myndigheter betonar övervakning efter marknadsintroduktion och säkerhetsöverensstämmelse, vilket ökar bördan för tillverkare. Säkerhetsproblem kan begränsa förskrivningsfrekvensen, begränsa långvarig användning och påverka regulatoriska godkännanden för nya läkemedelsklasser. När patientmedvetenheten ökar, skiftar efterfrågan mot säkrare alternativ, vilket utmanar företag att balansera effektivitet med förbättrade säkerhetsprofiler i framtida produktutveckling.

Regional analys

Nordamerika

Nordamerika har den största andelen av marknaden för antiinflammatoriska läkemedel, med ungefär 38–40%, drivet av hög förekomst av artrit, IBD och inflammatoriska luftvägssjukdomar. Stark adoption av biologiska läkemedel och JAK-hämmare, tillsammans med snabb användning av biosimilarer, stärker den regionala dominansen. Välutvecklad hälso- och sjukvårdsinfrastruktur, höga hälso- och sjukvårdsutgifter per capita och omfattande försäkringsskydd påskyndar tillgången till avancerade terapier. Närvaron av ledande läkemedelsföretag och robust klinisk forskningsaktivitet stödjer ytterligare marknadsexpansion. Ökande efterfrågan på riktade immunmodulatorer och kontinuerliga regulatoriska godkännanden förstärker regionens position som den främsta intäktsbidragsgivaren.

Europa

Europa representerar den näst största marknaden med ungefär 28–30% andel, stödd av starka offentliga hälso- och sjukvårdssystem och välstrukturerade ersättningsmekanismer som underlättar tillgången till kostsamma biologiska läkemedel. Den ökande förekomsten av kroniska inflammatoriska tillstånd, såsom reumatoid artrit, ulcerös kolit och multipel skleros, fortsätter att driva läkemedelskonsumtionen. Regionen drar nytta av en aktiv biosimilarmarknad, vilket möjliggör kostnadseffektiv behandlingsexpansion. Regulatorisk harmonisering under EMA påskyndar godkännanden för innovativa terapier. Växande FoU-samarbeten, åldrande demografi och ökande adoption av precisionsmedicinska tillvägagångssätt bidrar ytterligare till Europas stabila och hållbara tillväxtbana inom antiinflammatoriska terapier.

Asien-Stillahavsområdet

Asien-Stillahavsområdet är den snabbast växande regionen, med ungefär 20–22% marknadsandel, drivet av växande patientpopulationer, snabb urbanisering och ökad diagnos av inflammatoriska sjukdomar. Ökande hälso- och sjukvårdsutgifter i länder som Kina, Indien och Japan driver tillgången till både biologiska läkemedel och kostnadseffektiva generika. Regeringsinitiativ som syftar till att förbättra hanteringen av kroniska sjukdomar och försäkringspenetration förbättrar ytterligare marknadsadoption. Läkemedelsföretag ökar investeringarna i lokal tillverkning och klinisk forskning, vilket möjliggör konkurrenskraftiga priser. Regionens starka tillväxtutsikter stöds av biosimilarexpansion, förbättrad hälso- och sjukvårdsinfrastruktur och en övergång mot avancerade immunmodulerande behandlingsalternativ.

Latinamerika

Latinamerika bidrar med cirka 6–7% av den globala marknaden, med tillväxt driven av ökad medvetenhet om kroniska inflammatoriska tillstånd och förbättrad tillgång till nödvändiga terapier. Brasilien och Mexiko leder den regionala efterfrågan på grund av utökad offentlig hälso- och sjukvårdstäckning och gradvis adoption av biologiska läkemedel genom statliga upphandlingsprogram. Kostnadsbegränsningar och ojämn ersättningstillgänglighet begränsar dock bred penetration av avancerade antiinflammatoriska terapier. Ökad tillgång till generika och biosimilarer hjälper till att mildra kostnadsutmaningar. Investeringar i modernisering av hälso- och sjukvården och partnerskap mellan multinationella läkemedelsföretag och lokala distributörer stödjer inkrementell tillväxt i hela regionen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har ungefär 4–5% marknadsandel, kännetecknad av ökande förekomst av autoimmuna och inflammatoriska sjukdomar tillsammans med förbättrad sjukvårdskapacitet i GCC-länderna. Höginkomstmarknader som Saudiarabien och Förenade Arabemiraten driver adoptionen av biologiska läkemedel genom utökad försäkringsskydd och investeringar i specialkliniker. Däremot upplever låginkomstländer begränsad tillgång på grund av höga behandlingskostnader och infrastrukturbrister. Ökad statlig utgift på digitalisering av sjukvården, ökad tillgänglighet av generiska läkemedel och samarbeten med globala läkemedelsföretag stödjer gradvis marknadsutveckling. Fortsatt ekonomisk diversifiering och sjukvårdsreformer förväntas förbättra långsiktig tillväxt.

Marknadssegmenteringar:

Efter läkemedelsklass:

- Kortikosteroider

- Annan läkemedelsklass

Efter behandling:

- Multipel skleros

- Andra behandlingar

Efter administreringsväg:

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för antiinflammatoriska läkemedel kännetecknas av närvaron av stora globala och regionala aktörer, inklusive Glenmark Pharmaceuticals, Pfizer, Hikma Pharmaceuticals, Novartis, Lupin, Bayer AG, Dr. Reddy’s Laboratories, Cipla, Johnson & Johnson och Abbott Laboratories. Marknaden för antiinflammatoriska läkemedel definieras av intensifierad innovation, expanderande biologiska pipelines och ökande investeringar i avancerade immunmodulerande terapier. Företagen konkurrerar genom att påskynda forskning inom riktade mekanismer som TNF-α, IL-17, IL-23 och JAK-vägar för att uppnå högre effektivitet med förbättrade säkerhetsprofiler. Biosimilarer fortsätter att omforma prissättningsdynamiken och bredda patienttillgången, särskilt vid kroniska tillstånd som artrit och IBD. Företag prioriterar också livscykelhanteringsstrategier, inklusive långtidsverkande formuleringar, nya leveranssystem och patientvänliga självinjicerande enheter. Strategiska samarbeten, regulatoriska godkännanden och expansion till högväxtmarknader stärker ytterligare konkurrensen och diversifierar terapeutiska portföljer.

Nyckelspelaranalys

- Glenmark Pharmaceuticals

- Pfizer

- Hikma Pharmaceuticals

- Novartis

- Lupin

- Bayer AG

- Reddy’s Laboratories

- Cipla

- Johnson & Johnson

- Abbott Laboratories

Senaste utvecklingen

- I maj 2024 meddelade Eisai Co., Ltd. och Biogen Inc. att, efter FDA:s Fast Track-beteckning, hade Eisai påbörjat rullande inlämning av en Biologics License Application (BLA) till den amerikanska Food and Drug Administration (FDA) för lecanemab-irmb (amerikanskt varumärke: LEQEMBI) subkutan autoinjektor för veckovis underhållsdosering.

- I april 2024 fick Glenmark Pharmaceuticals slutgiltigt godkännande från den amerikanska Food & Drug Administration (US FDA) för sina Acetaminophen och Ibuprofen Tabletter, 250 mg/125 mg (OTC). FDA fastställde att dessa tabletter är bioekvivalenta med Advil Dual Action med Acetaminophen Tabletter, 250 mg/125 mg (OTC), producerade av Haleon US Holdings.

- I februari 2024 meddelade Hikma Pharmaceuticals PLC (Hikma), ett multinationellt läkemedelsföretag, lanseringen av COMBOGESIC IV (acetaminophen och ibuprofen) injektion i USA. COMBOGESIC IV är en opioidfri, intravenös smärtlindringsmedicin som kombinerar 1 000 mg acetaminophen med 300 mg ibuprofen, ett icke-steroid antiinflammatoriskt läkemedel (NSAID).

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Läkemedelsklass, Behandling, Administrationsväg och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att expandera i takt med att kroniska inflammatoriska sjukdomar fortsätter att öka globalt.

- Företag kommer att påskynda utvecklingen av biologiska läkemedel och riktade terapier med förbättrade säkerhetsprofiler.

- Efterfrågan på personliga antiinflammatoriska behandlingar kommer att öka med framsteg inom genomisk och biomarkörforskning.

- Orala och topikala formuleringar kommer att fortsätta utvecklas för att erbjuda snabbare verkan och längre varaktig lindring.

- Biosimilarer kommer att få starkare marknadspenetration när stora biologiska läkemedel förlorar exklusivitet.

- Digitala hälsoplattformar kommer att stödja bättre sjukdomsövervakning och behandlingsföljsamhet.

- Forskning kommer i allt högre grad att fokusera på icke-opioida smärthanteringsalternativ.

- Reglerande myndigheter kommer att uppmuntra utvecklingen av säkrare långtidsbehandlingar.

- Framväxande marknader kommer att anta avancerade antiinflammatoriska lösningar i takt med att tillgången till sjukvård förbättras.

- Samarbeten mellan bioteknikföretag och läkemedelsföretag kommer att påskynda innovation inom nya läkemedelsmekanismer.