Översikt över marknaden för arteriotomi-stängningsenheter:

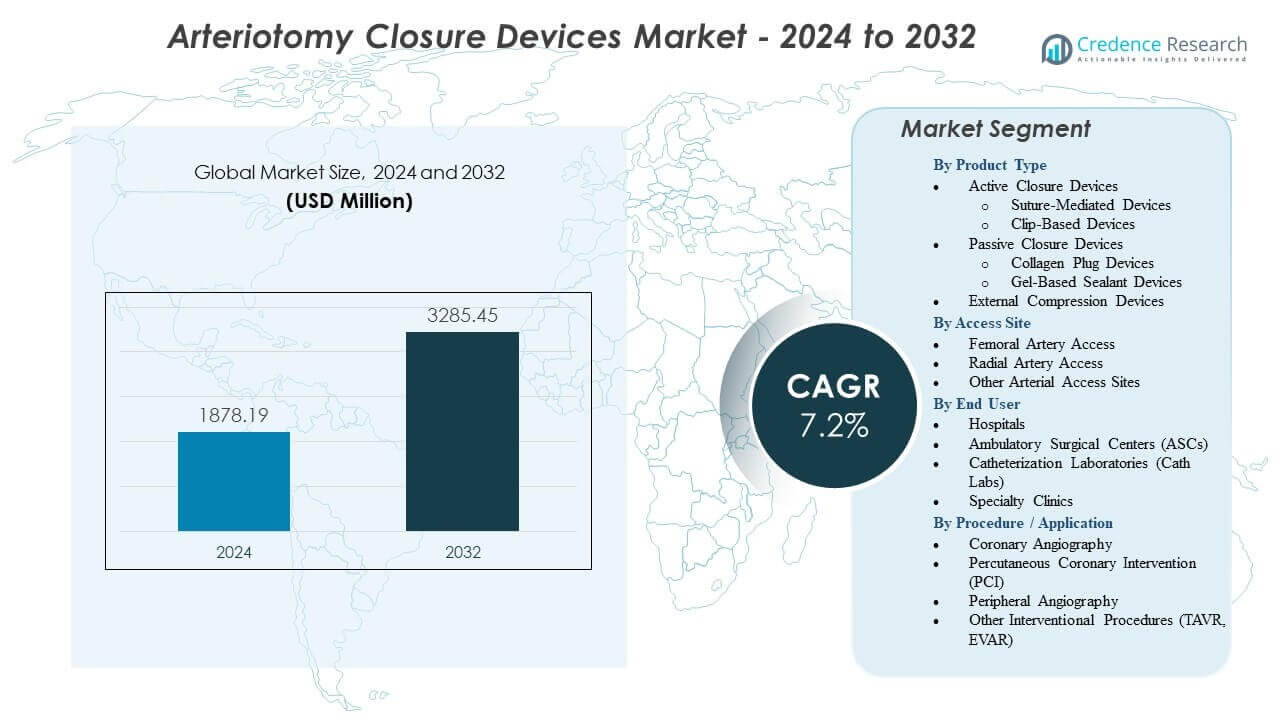

Marknaden för arteriotomi-stängningsenheter förväntas växa från 1878,19 miljoner USD år 2024 till uppskattningsvis 3285,45 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 7,2% från 2024 till 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för arteriotomi-stängningsenheter 2024 |

1878,19 miljoner USD |

| Marknad för arteriotomi-stängningsenheter, CAGR |

7,2% |

| Marknadsstorlek för arteriotomi-stängningsenheter 2032 |

3285,45 miljoner USD |

Marknadsdrivkrafter inkluderar en ökande preferens för snabb hemostas och minskat beroende av manuell kompression. Kliniker adopterar stängningstekniker som stödjer snabbare mobilisering och kortare användning av återhämtningsrum. Ökande procedurvolymer inom angiografi, PCI, elektrofysiologi och strukturell hjärtvård ökar behovet av pålitliga stängningssystem. Framsteg inom suturbaserade, plugg-baserade och bioresorberbara plattformar förbättrar klinisk prestanda över olika patientprofiler. Sjukhus värdesätter lösningar som underlättar personalens arbetsbelastning och förbättrar patientflödet. Bredare träningsprogram stödjer större operatörsförtroende. Dessa faktorer skapar stark drivkraft för innovation över marknaden för arteriotomi-stängningsenheter.

Nordamerika leder tack vare stark interventionsinfrastruktur och hög adoption av minimalt invasiva kardiovaskulära procedurer. Europa följer med strukturerade vårdvägar som betonar förutsägbar återhämtning och säkerhet vid åtkomstplatsen. Asien och Stillahavsområdet växer snabbt när sjukvårdssystem expanderar kateteriseringslabb och förbättrar tillgången till moderna vaskulära teknologier. Växande procedurvolymer i Kina och Indien stärker den långsiktiga efterfrågan. Latinamerika visar stadig framsteg stödd av ökande investeringar i kardiologitjänster. Mellanöstern och Afrika fortsätter att utveckla kapacitet för högre akuta interventioner. Dessa regionala dynamiker formar bred global tillväxt för marknaden.

Marknadsinsikter för Arteriotomi Stängningsanordningar:

- Marknaden för arteriotomi stängningsanordningar förväntas växa från 1878,19 miljoner USD år 2024 till 3285,45 miljoner USD år 2032, vilket återspeglar en årlig tillväxttakt (CAGR) på 7,2% under prognosperioden.

- Tillväxten drivs av ökad efterfrågan på snabb hemostas, tidig mobilisering och effektivt arbetsflödesstöd inom högvolym interventionell kardiologi och kärlcentra.

- Marknadsbegränsningar inkluderar variation i operatörens skicklighet, höga enhetskostnader för mindre anläggningar och begränsad tillgång till avancerade stängningsteknologier i utvecklingsregioner.

- Nordamerika leder tack vare stark klinisk adoption och avancerad hjärtsjukvårdsinfrastruktur, medan Europa behåller sitt momentum med standardiserade vårdvägar.

- Asien och Stillahavsområdet expanderar snabbt då procedurvolymerna ökar och kateteriseringskapaciteten stärks i framväxande länder.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Drivkrafter för marknaden för arteriotomi stängningsanordningar

Ökad efterfrågan på snabb hemostas och tidig mobilisering

Marknaden för arteriotomi stängningsanordningar växer på grund av det ökande behovet av snabbare hemostas på högvolym hjärtcentra. Sjukhus strävar efter att minska manuell kompression för att förbättra arbetsflödet och patientkomforten. Kliniker föredrar enheter som stödjer rörlighet inom en kort tidsram efter procedurer. Tidig mobilisering minskar belastningen på vårdteam och förbättrar sängomsättningen. Skiftet mot öppenvårdsmodeller ökar trycket att använda effektiva stängningsverktyg. Leverantörer värdesätter förutsägbara resultat som minskar risken för komplikationer vid åtkomstställen. Ny teknik förbättrar hemostasens tillförlitlighet under rutin- och komplexa fall. Det stärker adoptionen i interventionella laboratorier.

- Till exempel bekräftar Teleflex att MANTA-enheten för stora hål uppnår full hemostas på cirka 1 minut för åtkomstställen på 10–18 Fr.

Utvidgning av minimalt invasiva kärl- och kardiologiprocedurer

En global ökning av minimalt invasiva procedurer stärker marknaden för arteriotomi stängningsanordningar. Fler centra utför radial- och femoralåtkomstinterventioner för diagnos och terapi. Tillväxten inom strukturella hjärtprocedurer breddar poolen av patienter som behöver säker stängning. Kliniker förlitar sig på stängningsverktyg för att förkorta procedurtider och minska patientövervakningstiden. Nya enhetsalternativ stödjer varierande åtkomststorlekar och kliniska behov. Sjukhus investerar i utbildning som förbättrar enhetshantering och resultat. Den höga förekomsten av hjärt-kärlsjukdomar ökar procedurvolymerna varje år. Det driver efterfrågan på snabbare och säkrare stängningstekniker.

Skift mot standardiserade protokoll och förbättrad klinisk effektivitet

Sjukhus antar strikta protokoll för hantering av åtkomstplatser som ökar användningen av slutningssystem. Anläggningar strävar efter att minska variationer i arbetsflödet och upprätthålla förutsägbara återhämtningstider. Tillverkare av enheter erbjuder verktyg som integreras väl med dessa strukturerade vårdvägar. Kliniker värdesätter minskat beroende av manuell kompression under hög arbetsbelastning. Bredare användning av standardiserade tekniker hjälper till att minska komplikationsfrekvensen över olika centra. Team är beroende av slutningslösningar som förkortar tiden i återhämtningsrummet. Stigande patientförväntningar på komfort och snabbhet påverkar inköpsbeslut. Det stödjer den stadiga utvecklingen av marknaden för arteriotomistängningsanordningar.

- Till exempel visar Perclose ProStyles IFU >95% teknisk framgång i olika anatomiska förhållanden, vilket stödjer konsekventa resultat i standardiserade program.

Framsteg inom automatiserade, suturbaserade och plugg-baserade slutningsdesigner

Förbättrade slutningsteknologier ökar adoption och förtroende för procedurer. Nyare system ger säker försegling över olika anatomiska förhållanden. Automatisering minskar operatörens trötthet och förbättrar noggrannheten under högbelastade procedurtimmar. Sjukhus väljer enheter som stödjer ren implementering och tillförlitlig vävnadsfångst. Suturbaserade och plugg-baserade plattformar ger kliniker mer flexibilitet i utmanande åtkomstförhållanden. Integration av ergonomiska verktyg minskar tekniska fel. Leverantörer förfinar material för att förbättra biokompatibilitet och postprocedural stabilitet. Det stärker förtroendet för avancerade enhetsportföljer.

Trender på marknaden för arteriotomistängningsanordningar

Växande preferens för samma-dag-utskrivningsvägar inom vaskulär vård

Marknaden för arteriotomistängningsanordningar gynnas av den ökande efterfrågan på samma-dag-utskrivningsprogram. Sjukhus skiftar mot effektiva vårdvägar som eliminerar onödiga övernattningar. Slutningsanordningar stödjer denna modell genom att minska övervakningsbehoven. Team värdesätter förutsägbara slutningsresultat som minskar väntetider i återhämtningsrum. En större andel av elektiva ingrepp rör sig mot korttidsformat. Kliniker föredrar verktyg som förbättrar patientkomfort under snabba utskrivningscykler. Kirurgiska centra förfinar arbetsflödessteg för att effektivisera genomströmningen. Det stämmer väl överens med utvecklande patientförväntningar på snabb återhämtning.

- Till exempel stödjer Abbotts Perclose ProStyle förslutningstekniker som minskar återhämtningstiden efter proceduren med över 40% i högvolym PCI-centra.

Integration av bild- och åtkomstplatsbedömningsverktyg

Bildstyrda arbetsflöden påverkar nya trender över marknaden för arteriotomistängningsanordningar. Centra använder ultraljud och fluoroskopisk bedömning för att förbättra implementeringsnoggrannheten. Trenden ökar säkerheten under slutning hos högriskpatienter. Kliniker spårar kärltillstånd före och efter ingrepp för att stödja renare resultat. Leverantörer utforskar integrationsfunktioner som stödjer beslutsfattande under slutning. Bilddata hjälper till att identifiera idealisk positionering för slutningskomponenter. Adoptionen växer i träningsprogram för att förbättra precisionen bland nya operatörer. Det uppgraderar procedurens förtroende i snäva operativa fönster.

Ökat intresse för biologiskt nedbrytbara, lågprofilerade och miljövänliga material

Hållbarhet och materialinnovation formar nya trender inom marknaden för arteriotomistängningsanordningar. Leverantörer designar komponenter med låg profil som minskar patientens obehag. Intresset ökar för biologiskt nedbrytbara material som löses upp efter kärlläkning. Sjukhus söker produkter som skapar färre avfallsproblem vid användning i stor skala. Materialvetenskap förbättrar tillförlitligheten utan att öka procedurens komplexitet. Patienter värdesätter lösningar som minskar långvarig närvaro av främmande kroppar. Industrin spårar miljöpåverkan genom produktionsstadierna. Det uppmuntrar till ständig innovation inom enhetsportföljer.

Växande utbildningsekosystem som stödjer skicklig implementering och bättre resultat

Utbildningsprogram expanderar för att stärka adoptionen inom marknaden för arteriotomistängningsanordningar. Medicinska centra utvecklar interna moduler för att förbättra operatörens skicklighet. Leverantörer investerar i simuleringsplattformar för konsekvent övning. Strukturerat lärande minskar variationen i stängningsresultat bland team. Utbildning förbättrar självförtroendet under komplexa eller akuta procedurer. Sjukhus skapar kompetenskriterier som vägleder inköpsbeslut. Kliniker stödjer kollegiala workshops för kontinuerlig förbättring. Det hjälper till att höja den övergripande framgångsgraden i olika miljöer.

- Till exempel samarbetar Haemonetics med elektrofysiologilaboratorier och erbjuder praktiska VASCADE MVP-workshops som visar minskningar av efterprocedurens hålltid med upp till 45%

Analys av marknadsutmaningar

Tekniska begränsningar och implementeringsfel i komplexa anatomier

Marknaden för arteriotomistängningsanordningar står inför utmaningar kopplade till anatomisk variation och teknisk svårighet. Vissa enheter har problem i kraftigt förkalkade eller slingriga kärl. Inkonsekvent implementering ökar risken för blödningsevent. Kliniker möter inlärningskurvor som saktar ner tidig adoption i nya centra. Enhetsfel ökar kostnaderna för komplikationshantering för sjukhus. Team är beroende av exakt placering, vilket förblir svårt under akuta förhållanden. Begränsad kompatibilitet med stora åtkomstpunkter begränsar användningen i avancerade strukturella procedurer. Det skapar press på leverantörer att förbättra enhetens tillförlitlighet.

Kostnadspress, begränsad tillgång i utvecklingsregioner och regulatoriska krav

Sjukhus i utvecklingsregioner kämpar med budgetbegränsningar som saktar ner adoptionen. Stängningsanordningar kostar mer än manuell kompression, vilket begränsar användningen i små anläggningar. Tillgångsbarriärer vidgar klyftor i procedurkvalitet över globala marknader. Regulatoriska vägar lägger tid till enhetslanseringar och ökar efterlevnadskostnaderna. Osäkerhet kring ersättning påverkar inköpsbeslut i konkurrensutsatta vårdsystem. Sjukhus utvärderar kostnads-nyttoförhållanden noggrant innan de introducerar nya verktyg. Underhålls- och utbildningskrav ökar de operativa bördorna på team. Det utmanar tillväxtbanan för marknaden för arteriotomistängningsanordningar.

Möjligheter på marknaden för arteriotomistängningsanordningar

Expansion av stora åtkomstpunkter och strukturella hjärtprocedurer skapar nya efterfrågepooler

Marknaden för arteriotomi-stängningsanordningar får nya möjligheter från ökande strukturella hjärt- och endovaskulära ingrepp. Tillväxten i interventioner med stor kaliber genererar efterfrågan på starkare stängningsplattformar. Sjukhus behöver verktyg som minskar komplikationer under dessa komplexa procedurer. Leverantörer kan utveckla riktade lösningar för EVAR, TAVR och avancerade ingrepp. Kliniker stödjer adoptionen av enheter som minskar tiden för att avsluta proceduren. Nästa generations system kan möta ouppfyllda behov i scenarier med multi-site access. Utbildningsprogram skapar vägar för bredare acceptans över centra. Det öppnar långsiktig potential för specialiserade produktlinjer.

Adoption av digitalt arbetsflödesstöd, dataåterkoppling och smarta distributionsplattformar

Digitala vägledningsplattformar skapar nya möjligheter över marknaden för arteriotomi-stängningsanordningar. Arbetsflödesverktyg hjälper kliniker att spåra distributionskvalitet i realtid. Dataloggar stödjer prestationsgranskningar och förbättring av utbildning. Smarta återkopplingssystem kan minska operatörsfel under kritiska steg. Sjukhus värderar digital integration som stämmer överens med bredare kirurgiska informationssystem. Prediktiva verktyg kan optimera val av enhet för varje patientprofil. Leverantörer kan använda digital data för att förfina produktuppgraderingar. Det förbättrar kliniskt beslutsfattande och uppmuntrar adoption av avancerad teknik.

Analys av segmentering på marknaden för arteriotomi-stängningsanordningar:

Efter produkttyp

Marknaden för arteriotomi-stängningsanordningar visar stark användning av aktiva stängningsanordningar på grund av deras effektivitet i att minska hemostastiden. Suturmedierade system stödjer pålitlig stängning under högvolymsprocedurer. Klippbaserade enheter erbjuder konsekventa resultat i varierande kärlförhållanden. Passiva stängningsprodukter har stadig efterfrågan i rutinfall. Kollagenplugg-enheter attraherar användare som föredrar naturlig biomaterialförsegling. Gelbaserade tätningsmedel får fäste i centra som söker snabb distribution. Externa kompressionsanordningar behåller relevans i anläggningar med budgetbegränsningar. Det stödjer en bred produktmix över regioner.

- Till exempel uppnår Terumos Angio-Seal hemostas på cirka 60 sekunder med sin bioabsorberbara ankare-och-kollagen-design.

Efter åtkomstplats

Marknaden för arteriotomi-stängningsanordningar upplever högre adoption vid femoralartäråtkomst på grund av den stora andelen komplexa kardiovaskulära procedurer. Femoral åtkomstplatser behöver tillförlitliga stängningsverktyg för att minska blödningsrisker och förbättra återhämtning. Radialartäråtkomst växer snabbt med expanderande minimalt invasiva metoder. Radiala procedurer behöver lågprofilsenheter som stödjer snabb mobilisering. Andra arteriella åtkomstplatser skapar efterfrågan på anpassningsbara teknologier. Sjukhus förlitar sig på riktade verktyg för varierande anatomiska behov. Det driver produktutveckling mot flexibel åtkomstkompatibilitet.

- Till exempel stänger Haemonetics’ Vascade LBL 12–21 Fr femoral åtkomstplatser och minskar ambulationstiden jämfört med kompression.

Efter slutanvändare

Sjukhus dominerar marknaden för arteriotomi-slutningsanordningar på grund av höga procedurvolymer och breda kliniska kapaciteter. Stora centra föredrar slutningssystem som minskar arbetsbelastningen och standardiserar resultaten. Ambulatoriska kirurgiska centra använder enheter som stödjer snabb omsättning och kortare vistelser. Kateteriseringslaboratorier förlitar sig på pålitliga verktyg som minskar behovet av övervakning. Specialkliniker integrerar slutningsprodukter för att effektivisera interventionella arbetsflöden. Varje slutanvändargrupp värdesätter förutsägbar prestanda. Det formar olika inköpsmönster över vårdsystemen.

Efter procedur / tillämpning

Koronar angiografi driver en konsekvent efterfrågan inom marknaden för arteriotomi-slutningsanordningar. PCI-procedurer ökar beroendet av avancerade slutningsverktyg för att minska komplikationer. Perifer angiografi utökar användningen inom vaskulära vårdmiljöer. Andra interventionella procedurer som TAVR och EVAR behöver enheter som säkrar stora åtkomstpunkter. Procedurtillväxt ökar trycket på team att anta effektiva lösningar. Kliniker väljer enheter som stödjer kortare återhämtningstider. Det stärker kopplingen mellan procedurexpansion och produktbehov.

Segmentering:

Efter Produkttyp

- Aktiva Stängningsanordningar

- Sutur-Medierade Anordningar

- Kläm-Baserade Anordningar

- Passiva Stängningsanordningar

- Kollagenplugg Anordningar

- Gelbaserade Förseglingsanordningar

- Externa Kompressionsanordningar

Efter Åtkomstplats

- Femoral Artäråtkomst

- Radial Artäråtkomst

- Andra Arteriella Åtkomstplatser

Efter Slutanvändare

- Sjukhus

- Ambulerande Kirurgiska Centrum (ASCs)

- Kateteriseringslaboratorier (Cath Labs)

- Specialkliniker

Efter Procedur / Applikation

- Koronar Angiografi

- Perkutan Koronar Intervention (PCI)

- Perifer Angiografi

- Andra Interventionella Procedurer (TAVR, EVAR)

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Regional Analys:

Nordamerika leder marknaden för Arteriotomi Stängningsanordningar med en uppskattad 38% andel, stödd av starka volymer inom interventionell kardiologi och avancerad klinisk infrastruktur. Sjukhus i USA antar stängningsteknologier som minskar arbetsflödestrycket och förbättrar återhämtningstider. Leverantörer lanserar nya enheter först i denna region på grund av snabbare regulatoriska vägar. Utbildningsprogram hjälper till att förbättra procedurens framgång i högvolymscenter. Efterfrågan förblir stabil på grund av höga frekvenser av kranskärlssjukdom. Det förblir den mest mogna regionala marknaden med en konsekvent teknologisk uppgraderingscykel.

Europa följer med nästan 28% andel, drivet av en utbredd preferens för minimalt invasiva hjärt- och kärlprocedurer. Sjukhus implementerar strukturerade åtkomstplatsförvaltningsprotokoll som ökar användningen av stängningsverktyg. Tillväxten förblir stabil på grund av starkt ersättningsstöd i ledande länder. Kliniker föredrar enheter som minskar övervakningstiden efter proceduren. Regionala riktlinjer uppmuntrar användningen av stängningssystem för att förbättra säkerheten under elektiv och akut vård. Det bibehåller stark efterfrågan på grund av kontinuerliga investeringar i kardiovaskulära tjänster.

Asien och Stillahavsområdet har cirka 22% andel och visar den snabbaste expansionen, drivet av den ökande förekomsten av hjärt-kärlsjukdomar. Länder ökar investeringarna i kateteriseringslaboratorier för att möta den växande patientbelastningen. Sjukhus antar slutningsanordningar för att förkorta återhämtningen och minska beläggningen. Framväxande ekonomier förbättrar tillgången till avancerad kärlvård, vilket stärker den långsiktiga efterfrågan. Stöd för lokal tillverkning minskar kostnaderna och förbättrar produktens tillgänglighet. Det expanderar snabbt när kliniska metoder skiftar mot moderna interventionella arbetsflöden. Latinamerika och Mellanöstern & Afrika står tillsammans för de återstående 12%, drivet av ökande sjukhusuppgraderingar och ökande volymer av procedurer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

- Abbott Vascular

- Terumo Corporation

- Cardinal Health

- Medtronic

- Merit Medical Systems

- Teleflex Incorporated

- Cardiva Medical

- Vasorum Ltd.

- Morris Innovative

- Vivasure Medical

Konkurrensanalys:

Marknaden för arteriotomi-slutningsanordningar kännetecknas av stark konkurrens bland globala och regionala tillverkare som fokuserar på produktprestanda, tillförlitlighet och användarvänlighet. Ledare som Abbott Vascular, Terumo Corporation, Medtronic och Teleflex behåller en fördel tack vare breda portföljer och etablerat kliniskt förtroende. Företag investerar i designförbättringar som minskar implementeringsfel och förkortar hemostastiden. Konkurrensen ökar inom passiva slutnings- och kompressionsanordningar där priskänsligheten förblir hög. Mindre företag introducerar nischinnovationer som riktar sig mot stora åtkomstpunkter och komplexa anatomier. Distributörer stärker marknadsräckvidden genom utbildningsprogram och tekniskt stöd. Det uppmuntrar företag att förfina material, utöka indikationstillstånd och säkra långsiktiga kontrakt med sjukhus och ASC-nätverk.

Senaste Utvecklingar:

- I maj 2025 förvärvade Merit Medical Systems Biolife Delaware för cirka 120 miljoner dollar, vilket tillförde hemostatiska enheter som StatSeal och WoundSeal som stödjer vaskulära slutningsapplikationer i perkutana procedurer.

- I februari 2025 meddelade Teleflex förvärvet av BIOTRONIK:s Vascular Intervention-verksamhet för 760 miljoner euro (slutfört den 30 juni 2025), och inkluderade produkter relaterade till vaskulär slutning tillsammans med stentar och ballonger för koronara och perifera interventioner.

- I augusti 2024 lanserade Haemonetics Vascade MVP XL vaskulära slutningssystem, som inkluderar en resorberbar kollagenplatta, kollapsbar skivteknologi och proprietära funktioner för att stödja snabb hemostas i operationer som vänster förmaksbihangsslutning och pulserad fältablation som kräver 10-12 Fr skedar.

- I juni 2024 utökade Haemonetics Corp sin VASCADE-produktlinje genom att introducera VASCADE MVP XL mid-bore venösa slutningsenhet, designad för större skedar (10-12F, upp till 15F ytterdiameter) som används i procedurer som kryoablation, med 58% mer kollagen och en större kollapsbar skiva för snabb hemostas.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Åtkomstplats, Slutanvändare, Procedur / Applikation och Regioner. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter:

- Växande procedurvolymer inom interventionell kardiologi stärker den långsiktiga efterfrågeutsikten.

- Adoption av avancerade slutningsteknologier förbättrar klinisk effektivitet och utökar användningen över högvolymscentra.

- Ökad preferens för öppenvårdsvaskulära procedurer ökar behovet av tillförlitliga hemostaslösningar.

- Bredare användning av sutur- och klippbaserade enheter ökar förtroendet i komplexa anatomiska förhållanden.

- Utökade träningsprogram höjer operatörernas färdigheter och förbättrar konsekvensen i procedurresultat.

- Nya biologiskt nedbrytbara material stödjer innovation och ökar acceptansen bland kliniker som söker patientkomfort.

- Integration av arbetsflödesstödsverktyg uppmuntrar digital transformation över kateteriseringslaboratorier.

- Växande adoption i utvecklingsregioner breddar den globala närvaron av nyckelleverantörer.

- Produktutveckling som riktar sig mot stora åtkomstöppningar stärker möjligheterna inom strukturella hjärtprocedurer.

- Ökat fokus på att minska återhämtningstiden stödjer starkare anpassning till moderna vårdmodeller.