Marknadsöversikt

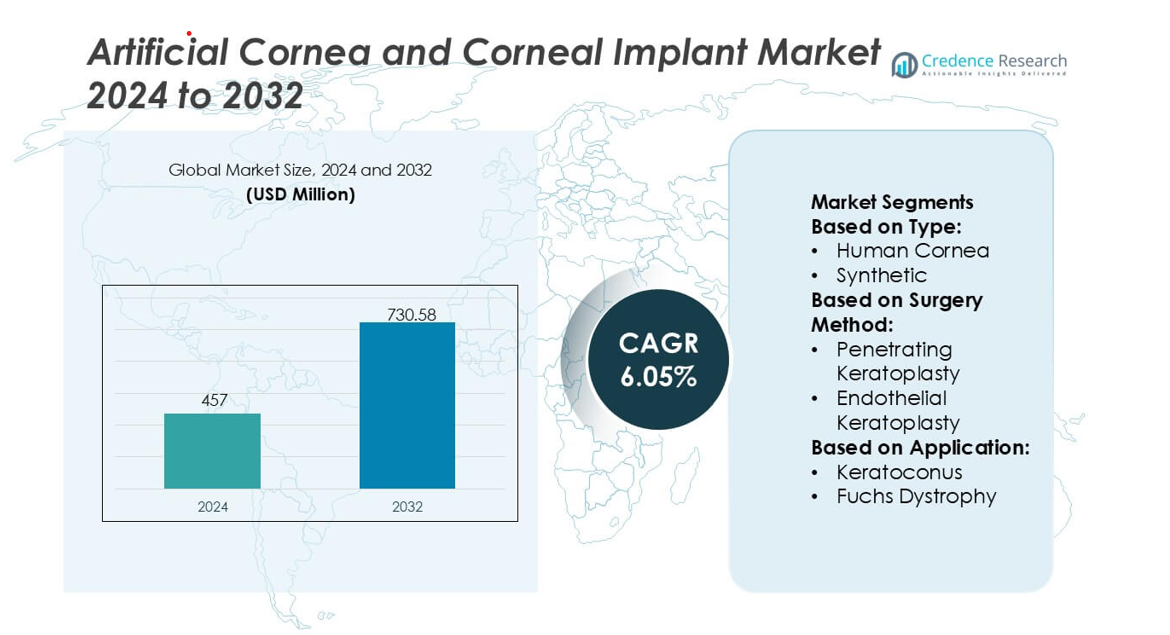

Marknaden för artificiell hornhinna och hornhinnetransplantat värderades till 457 miljoner USD år 2024 och förväntas nå 730,58 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,05% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för artificiell hornhinna och hornhinnetransplantat 2024 |

457 miljoner USD |

| Marknaden för artificiell hornhinna och hornhinnetransplantat, CAGR |

6,05% |

| Marknadsstorlek för artificiell hornhinna och hornhinnetransplantat 2032 |

730,58 miljoner USD |

Nordamerika är den ledande regionen på marknaden för artificiell hornhinna och hornhinnetransplantat, med en exakt marknadsandel på 41%, stödd av avancerad oftalmisk infrastruktur, hög adoption av keratoprosteseteknologier och starkt kliniskt deltagande i hornhinneforskning. Regionen drar nytta av väletablerade kirurgiska träningsnätverk och konsekventa investeringar i innovation fokuserad på biokompatibla material och långsiktig implantatstabilitet. Ökad efterfrågan på alternativ till donatorvävnad och ökande förekomst av hornhinnesjukdomar förstärker ytterligare dess dominans. Kontinuerlig regulatorisk anpassning och utökad tillgång till specialiserade hornhinnetransplantationscenter positionerar Nordamerika som den centrala navet för nästa generations artificiella hornhinnelösningar på den globala marknaden.

Marknadsinsikter

- Marknaden för artificiell hornhinna och hornhinnetransplantat värderades till 457 miljoner USD år 2024 och förväntas nå 730,58 miljoner USD år 2032 med en CAGR på 6,05%, vilket återspeglar den ökande globala efterfrågan på syntetiska och bioengineerade hornhinnelösningar.

- Ökande fall av hornhinneblindhet och begränsad tillgång till donatorvävnad driver adoptionen av artificiella hornhinnor som erbjuder förbättrad hållbarhet, minskad risk för avstötning och bredare tillgänglighet över kirurgiska centra.

- Teknologiska trender fokuserar på bioengineerade ställningar, nästa generations keratoprostesedesign och minimalt invasiva implantationstekniker som förbättrar långsiktig stabilitet och patientresultat.

- Konkurrensaktiviteten intensifieras när tillverkare förfinar optisk prestanda, stärker kliniska prövningsrörledningar och utökar global distribution för att möta den ökande procedurvolymen.

- Nordamerika leder med 41% marknadsandel, stödd av starka forsknings- och kirurgiska kapaciteter, medan syntetiska hornhinnetransplantat representerar det snabbast växande segmentet tack vare förbättrad biokompatibilitet och ökad användning vid högriskfall av hornhinnesjukdomar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter typ

Mänskliga hornhinneimplantat förblir det dominerande segmentet och innehar en uppskattad marknadsandel på 72%, drivet av starka kliniska framgångar, etablerade donatornätverk och långsiktig transplantatlivskraft. Efterfrågan ökar när ögonbanker förbättrar bevaringsmetoder och globala donatorprogram utökar tillgängligheten av vävnad över gränserna. Syntetiska hornhinnor får fotfäste i regioner med donatorbrist, stödda av innovationer inom biokompatibla polymerer och hydrogelbaserade konstruktioner som minskar risken för avstötning. Växande FoU-investeringar i biosyntetiska ställningar och 3D-utskrivna hornhinnesubstitut ökar ytterligare antagandet, men mänsklig donatorvävnad fortsätter att leda på grund av överlägsen kirurgisk bekantskap och beprövade resultat.

- Till exempel rapporterade vävnadsbanker att de bearbetade mer än 140 000 donatorvävnader under ett enda år, stödda av cellviabilitet som överstiger 2 500 celler/mm² i standardbevaringsarbetsflöden, vilket förstärker tillförlitligheten hos mänskliga donatortransplantat.

Efter kirurgimetod

Penetrerande keratoplastik (PK) förblir den ledande kirurgimetoden och står för en uppskattad marknadsandel på 58%, stödd av dess breda tillämpbarhet över avancerade hornhinnesjukdomar och dess förmåga att återställa fulltjockleks strukturell integritet. Kirurger föredrar PK för komplex ärrbildning, traumatisk skada och flerlagers degeneration, vilket upprätthåller procedurvolymen i både utvecklade och framväxande marknader. Endotelial keratoplastik (EK), inklusive DMEK och DSAEK, fortsätter att växa snabbt när kirurger antar vävnadsbesparande tekniker som erbjuder snabbare visuell återhämtning, färre suturer och minskade postoperativa komplikationer. Dess ökande användning drivs av framsteg inom kirurgisk träning och tillgänglighet av förstrippade endoteliala transplantat.

- Till exempel demonstrerade Presbia PLC exakt integration av mikro-refraktiv enhet med sin Flexivue Microlens-plattform, konstruerad med en diameter på 3,2 mm och en central öppning på 0,15 mm (eller 150 µm), tillverkad med sub-mikron laser svarvteknologi som upprätthåller optiska toleranser inom 0,5 µm och visar hur avancerad mikro-tillverkning förbättrar intraoperativ justering och postoperativ optisk klarhet vid hornhinneimplantatprocedurer.

Efter tillämpning

Keratokonus representerar det dominerande tillämpningssegmentet med en uppskattad marknadsandel på 41%, stödd av ökande tidig diagnos och stigande behandlingsbehov bland yngre populationer. Progressiv hornhinneförtunning och oregelbunden astigmatism driver behovet av transplantation när korslänkning eller korrigerande linser misslyckas med att stabilisera tillståndet. Fuchs dystrofi visar också stark tillväxt när demografisk åldrande utökar poolen av patienter som kräver endotelial ersättning. Infektiös keratit och hornhinnessår bidrar med betydande efterfrågan i låg- och medelinkomstregioner, där försenad behandling och hög patogenexponering ökar sannolikheten för hornhinneärrbildning, vilket kräver avancerad implantatintervention.

Viktiga tillväxtdrivare

Ökande global börda av hornhinneblindhet

Ökande förekomst av hornhinneblindhet orsakad av keratokonus, Fuchs dystrofi, trauma och infektiös keratit driver stark efterfrågan på artificiella hornhinnor och hornhinneimplantat. Många regioner står inför begränsad tillgång till donatorvävnad, vilket påskyndar antagandet av syntetiska och biosyntetiska alternativ. Expanderande screeningprogram upptäcker hornhinnesjukdomar tidigare, vilket ökar kirurgiska interventionsfrekvenser. Sjukhus och oftalmologiska centra investerar i avancerade transplantationsteknologier för att hantera växande patientvolymer, vilket stärker marknadsexpansionen. Med ouppfyllda behov högst i framväxande ekonomier drar tillverkare nytta av ökande terapeutiska gap och stigande kirurgisk tillgänglighet.

- Till exempel rapporterar AJL Ophthalmic S.A. att deras Keraring intrastromala korneala ringsegment, konstruerade med båglängder från 90° till 210° och tjockleksalternativ mellan 150 µm och 350 µm, tillverkas av UV-transparent polymetylmetakrylat med en precisionstolerans under 5 µm, vilket möjliggör reproducerbar korneal omformning i avancerade keratokonusfall.

Framsteg inom syntetiska biomaterial och implantatdesign

Kontinuerlig innovation inom biokompatibla polymerer, kollagenbaserade ställningar och hydrogelkonstruktioner förbättrar implantatens hållbarhet och minskar avstötningsrisker, vilket stärker kliniskt godkännande. Nästa generations artificiella hornhinnor integrerar nu mikroperforerade designer och ytbehandlade gränssnitt som främjar epitelcellers vidhäftning och naturlig tårfilmsinteraktion. Dessa förbättringar förbättrar långsiktig transplantatstabilitet och utökar möjligheterna för patienter som inte är lämpliga för donatorhornhinnor. Förbättrad materialvetenskap, kombinerat med snabb prototypframställning och simuleringsplattformar, påskyndar designcykler och regulatoriska godkännanden, vilket skapar starkt momentum för adoption av syntetiska och hybrida implantat i olika hornhinnepatologier.

- Till exempel är CorneaGens Nano-Thin DMEK-transplantat precisionsförberedda till tjockleksnivåer som konsekvent mäts mellan 10 µm och 20 µm, med endotelcellräkningar som överstiger 2 800 celler/mm² vid utgivning; företagets mikropressade förberedelseprotokoll bibehåller transplantatrullbredd under 1,2 mm, vilket avsevärt förbättrar hanteringseffektiviteten och minskar intraoperativa manipulationstider.

Ökad adoption av minimalt invasiv hornhinnekirurgi

Efterfrågan ökar när endoteliala keratoplastiktekniker som DMEK och DSAEK får bred klinisk adoption för deras snabbare återhämtning, minskade komplikationer och högre synskärpa. Kirurger föredrar i allt högre grad riktad vävnadsersättning framför fulltjocklekstransplantat, vilket driver användningen av konstruerade endoteliala transplantat och kompatibla artificiella implantsystem. Kirurgiska träningsprogram och förladdade vävnadslösningar förbättrar procedureffektiviteten, vilket möjliggör bredare global adoption. Hälso- och sjukvårdsanläggningar prioriterar minimalt invasiva ingrepp för att förbättra patientgenomströmningen och minska postoperativ belastning, vilket förstärker efterfrågan på teknologiskt avancerade hornhinneimplantslösningar.

Viktiga trender och möjligheter

Expansion av regenerativa och vävnadstekniska hornhinnelösningar

Växande investeringar i stamcellsterapier, decellulariserade matriser och bioengineerade stromalager presenterar starka kommersiella möjligheter. Framväxande plattformar syftar till att regenerera skadad hornhinnevävnad snarare än att ersätta den, vilket minskar långsiktiga transplantatkomplikationer. Framsteg inom inducerade pluripotenta stamceller och 3D-bioprinting möjliggör skapandet av personliga hornhinnekonstruktioner med förbättrade biomekaniska egenskaper. Dessa innovationer lockar till sig samarbeten mellan bioteknikföretag, akademiska institutioner och oftalmiska tillverkare. När klinisk validering stärks förväntas regenerativa lösningar transformera behandlingsvägar och öppna nya intäktsströmmar över marknader med högt behov.

- Till exempel är Aurolabs Aurovue hydrofoba intraokulära linsmaterial utformade med ett brytningsindex på 1,47 och optimerade ytegenskaper under 5 nanometer i ojämnhet för att säkerställa hög optisk klarhet och minska kromatisk aberration i implanterade linser.

Ökat stöd från regeringar och NGO:er för hornhinnetransplantationsprogram

Folkhälsoprogram och internationella ögonvårdsinitiativ utökar tillgången till transplantationsservice, särskilt i Asien, Afrika och Latinamerika. Regeringar investerar i ögonbankinfrastruktur, kirurgutbildning och gränsöverskridande distributionssystem för vävnader för att hantera allvarliga brist på donatorer. NGO:er som ögonstiftelser och välgörenhetsorganisationer för synåterställning stöder medvetenhetskampanjer, subventionerar kirurgiska ingrepp och sponsrar teknikadoption i underbetjänade regioner. Dessa samordnade insatser breddar behandlingsomfattningen, minskar förebyggbar blindhet och ökar efterfrågan på både donatorhornhinnor och konstgjorda implantatalternativ.

- Till exempel rapporterar KeraMed, Inc. att deras KeraKlear® icke-penetrerande keratoprotes, designad för användning i regioner med begränsad tillgång till donatorvävnad, tillverkas med en total diameter på 7,0 mm, en central optisk tjocklek av tillgängliga alternativ mellan 200 µm och 700 µm (som 400 µm), och en optisk zon som mäter 4,0 mm.

Digital kirurgiintegration och AI-assisterad hornhinnediagnostik

Den växande användningen av AI-aktiverade bildverktyg och digitala kirurgiska planeringssystem skapar nya möjligheter för precisionsintervention på hornhinnan. Plattformar som integrerar OCT-data, endotelcellskartläggning och prediktiv analys förbättrar transplantatvalet och minskar postoperativa misslyckanden. Robotassisterade mikromanipulationssystem och navigeringsverktyg förbättrar ytterligare kirurgisk konsistens i komplexa keratoplastikfall. När digitala ekosystem mognar kan tillverkare integrera implantat med smarta kirurgiska arbetsflöden, öka produktdifferentiering och förbättra kliniska resultat samtidigt som de stärker kirurgers förtroende för avancerade hornhinneteknologier.

Viktiga utmaningar

Begränsad tillgång till donatorvävnad och regional ojämlikhet

Trots ökad medvetenhet förblir den globala tillgången på donatorhornhinnor otillräcklig, särskilt i låg- och medelinkomstregioner. Ojämlik tillgång fördröjer behandling och tvingar till beroende av importerade vävnader eller syntetiska alternativ, vilket ofta ökar procedurkostnaderna. Ögonbanker står inför utmaningar inom vävnadskonservering, logistik och regleringsvariationer över gränser, vilket saktar ner distributionseffektiviteten. Dessa skillnader hindrar snabb kirurgisk intervention och skapar operativ osäkerhet för leverantörer. Tillverkare måste navigera i fragmenterade leveranskedjor och utveckla skalbara syntetiska alternativ för att hantera ihållande vävnadsbrister.

Höga procedurkostnader och komplexa regleringskrav

Konstgjorda hornhinnor och avancerade implantsystem innebär höga tillverknings-, test- och certifieringskostnader, vilket begränsar överkomligheten för många patienter och vårdsystem. Strikta regleringsvägar för biokompatibilitet, säkerhet och långsiktig hållbarhet förlänger godkännandeprocesserna, särskilt för nästa generations syntetiska och regenerativa konstruktioner. Ersättningsgap begränsar ytterligare adoption, särskilt på utvecklingsmarknader. Dessutom ökar krav på kirurgisk specialisering utbildningsbördan och kostnaderna för anläggningsuppgraderingar. Dessa faktorer utmanar sammantaget marknadspenetrationen och kräver samordnade initiativ från industrin, regleringsmyndigheter och kliniker för att minska hinder.

Regional analys

Nordamerika

Nordamerika leder marknaden med 41% andel, stödd av stark oftalmisk infrastruktur, utbredd adoption av endotelial keratoplastik och hög tillgång på donatorhornhinnevävnad genom etablerade ögonbanknätverk. Avancerade ersättningssystem och stadig användning av syntetiska implantat stärker procedurtillgängligheten över specialiserade centra. Forskningsinstitutioner och bioteknikföretag påskyndar innovation inom biomaterial och regenerativa hornhinne-modeller, vilket ytterligare formar produktutvecklingen. Ökande förekomst av Fuchs dystrofi och keratokonus bidrar till ett fortsatt kirurgiskt behov. Utbildningsprogram och tidig adoption av digitala kirurgiverktyg säkerställer att regionen behåller sitt ledarskap inom kliniska resultat och innovation.

Europa

Europa har en uppskattad 30% marknadsandel, drivet av hög klinisk adoption av minimalt invasiva keratoplastiktekniker och välreglerade ögonbankramverk över västländer. Starkt offentligt hälsovårdsstöd säkerställer bredare patienttillgång till transplantation, medan samarbetsforskningsprogram förbättrar utvecklingen av syntetiska och bioengineerade hornhinne-material. Ökande åldrande demografi höjer förekomsten av endoteliala störningar som Fuchs dystrofi, vilket förstärker procedurvolymen. Östeuropa upplever ökande efterfrågan när kirurgiska kapaciteter expanderar och distributionen av donatorvävnad förbättras. Regulatorisk harmonisering över regionen påskyndar produktgodkännanden och uppmuntrar större adoption av nästa generations konstgjorda hornhinneimplantat.

Asien-Stillahavsområdet

Asien-Stillahavsområdet står för 21% marknadsandel, drivet av en hög börda av hornhinneblindhet, stort ouppfyllt kirurgiskt behov och snabbt förbättrad oftalmisk vårdkapacitet. Länder som Indien och Kina upplever ökande efterfrågan på grund av ökad screeningfrekvens och investeringar i avancerad hornhinnekirurgiutbildning. Begränsad tillgång på donatorvävnad ökar intresset för syntetiska implantat och vävnadstekniska substitut. Regerings- och NGO-ledda ögonvårdsinitiativ breddar tillgången till hornhinnetransplantation i underbetjänade befolkningar. Växande privatsjukhusnätverk och ökad adoption av keratoplastiktekniker positionerar regionen som en av de snabbast växande marknaderna globalt.

Latinamerika

Latinamerika fångar ungefär 5% marknadsandel, påverkad av expanderande oftalmisk servicekapacitet och gradvisa förbättringar i tillgång på donatorvävnad genom regionala ögonbankssamarbeten. Adoption av penetrerande och endotelial keratoplastik ökar i urbana centra, även om skillnader kvarstår i landsbygdsområden. Ökande förekomst av infektiös keratit och traumatiska hornhinne-skador bidrar till procedurbehovet. Budgetbegränsningar begränsar utbredd användning av premiumsyntetiska implantat, men riktade regeringsprogram och NGO-partnerskap stödjer behandlingsutvidgning. Stärkande av kirurgisk utbildning och investeringar i avancerade diagnostiska verktyg förbättrar gradvis marknadspenetrationen över regionen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika håller ungefär 3% marknadsandel, formad av allvarliga brister på donatorvävnad och en hög förekomst av hornhinneblindhet, särskilt från infektiös keratit. Rikare Gulf-länder adopterar avancerade hornhinnetransplantationsprocedurer genom specialiserade oftalmologicentra, medan många afrikanska länder är starkt beroende av importerad donatorvävnad och NGO-stödda kirurgiska uppdrag. Växande partnerskap med internationella ögonbanker och investeringar i mobila ögonvårdsenheter hjälper till att förbättra behandlingstillgången. Begränsade ersättningsramverk och infrastrukturbrister utmanar adoptionen av konstgjorda implantat, men ökande medvetenhet och utbildningsprogram förbättrar långsamt den regionala kirurgiska kapaciteten.

Marknadssegmenteringar:

Efter typ:

- Mänsklig hornhinna

- Syntetisk

Efter kirurgisk metod:

- Penetrerande keratoplastik

- Endotelial keratoplastik

Efter tillämpning:

- Keratokonus

- Fuchs dystrofi

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Det konkurrensutsatta landskapet för marknaden för artificiell hornhinna och hornhinnetransplantat kännetecknas av en fokuserad grupp av specialiserade organisationer och teknikinnovatörer, inklusive San Diego Eye Bank, Presbia PLC, AJL Ophthalmic S.A., CorneaGen, Alcon Inc., Aurolab, KeraMed, Inc., Florida Lions Eye Bank, Massachusetts Eye and Ear och DIOPTEX. Marknaden för artificiell hornhinna och hornhinnetransplantat formas av företag och institutioner som betonar framsteg inom biomaterial, implantatdesign och vävnadsteknik för att förbättra långsiktiga visuella resultat och minska postoperativa komplikationer. Marknadsaktörer förfinar kontinuerligt syntetiska hornhinnesubstitut, förbättrar optisk klarhet och utvecklar gränssnitt som främjar stabil vävnadsintegration. Ett starkt fokus på regulatoriskt anpassade kliniska prövningar, kirurgutbildningsprogram och patientcentrerade implantatinnovationer stöder bredare antagande över framväxande och utvecklade hälsovårdssystem. Forskningssamarbeten med akademiska oftalmologicentra påskyndar genombrott inom hydrogelbaserade implantat, kollagen-korslänkade ställningar och minimalt invasiva transplantationsmetoder. Organisationer investerar också i skalbar tillverkning, steriliseringstekniker och globala distributionsnätverk för att öka tillgängligheten av implantat. När innovationen intensifieras, differentierar sig företag genom hållbarhet, biokompatibilitet och procedurmässig enkelhet, vilket bidrar till en mycket progressiv och teknikdriven konkurrensmiljö.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- San Diego Eye Bank

- Presbia PLC

- AJL Ophthalmic S.A.

- CorneaGen

- Alcon Inc.

- Aurolab

- KeraMed, Inc.

- Florida Lions Eye Bank

- Massachusetts Eye and Ear

- DIOPTEX

Senaste Utvecklingen

- I december 2025 lanserade Eurofins Medical Device Services en ny GMP (Good Manufacturing Practices) PFAS-testlösning för medicintekniska produkter som syftar till att hjälpa tillverkare att navigera i komplexa globala regleringar och säkerställa patientsäkerhet genom att screena för dessa beständiga kemikalier, vilket involverar avancerade tekniker som förbränningsjonkromatografi (CIC) för total fluor och detaljerade extraherbara & lakbara (E&L) studier.

- I juli 2025 etablerade ZimVie och Osstem Implant ett strategiskt avtal för att förbättra distributionen av tandimplantat i Kina. ZimVie Inc. tillkännagav ett strategiskt distributionspartnerskap med Osstem Implant Co., Ltd. (“Osstem Implant”), en framstående leverantör av högkvalitativa tandimplantat och integrerade tandteknologier världen över.

- I juli 2025 vann BVI (BVI Medical) fyra Medical Device Network Excellence Awards för Innovation, F&U, Investeringar och Produktlanseringar, vilket lyfter fram deras framsteg inom ögonvård, inklusive SERENITY IOLs och Leos glaukomsystem en betydande kapitalökning.

- I juni 2025 tillkännagav Straumann Group (refererad till i utdraget som INSTITUT STRAUMANN AG, dess officiella registrerade namn) en stor investering och strategisk plan för sin Villeret-anläggning.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Operationsmetod, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regleringsscenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på artificiella hornhinnor kommer att öka då den globala bristen på donatorvävnad fortsätter att utmana volymerna för hornhinnetransplantationer.

- Framsteg inom biomimetiska polymerer och material baserade på hydrogel kommer att förbättra implantatens hållbarhet och biokompatibilitet.

- Kirurger kommer att anta minimalt invasiva implantationstekniker som minskar återhämtningstiden och kirurgiska risker.

- Regulatoriska godkännanden för nästa generations keratoprotes-system kommer att påskynda marknadsexpansionen i både utvecklade och framväxande regioner.

- Ökade investeringar i vävnadsteknik kommer att möjliggöra skalbar produktion av laboratorieodlade hornhinnekonstruktioner.

- Integrering av AI-assisterad kirurgisk planering kommer att förbättra precisionen och hjälpa till att standardisera implantatresultaten.

- Samarbeten mellan olika industrier kommer att stödja innovation inom optisk prestanda och långsiktig stabilitet för enheter.

- Sjukhus kommer att prioritera implantat med minskade avstötningsfrekvenser för att förbättra patientnöjdhet och procedureffektivitet.

- Den ökande förekomsten av hornhinnesjukdomar kommer att uppmuntra till större användning av syntetiska och hybrida hornhinnelösningar.

- Utvidgning av utbildningsprogram för ögonkirurger kommer att stödja bredare marknadspenetration och patienttillgång.