Marknadsöversikt

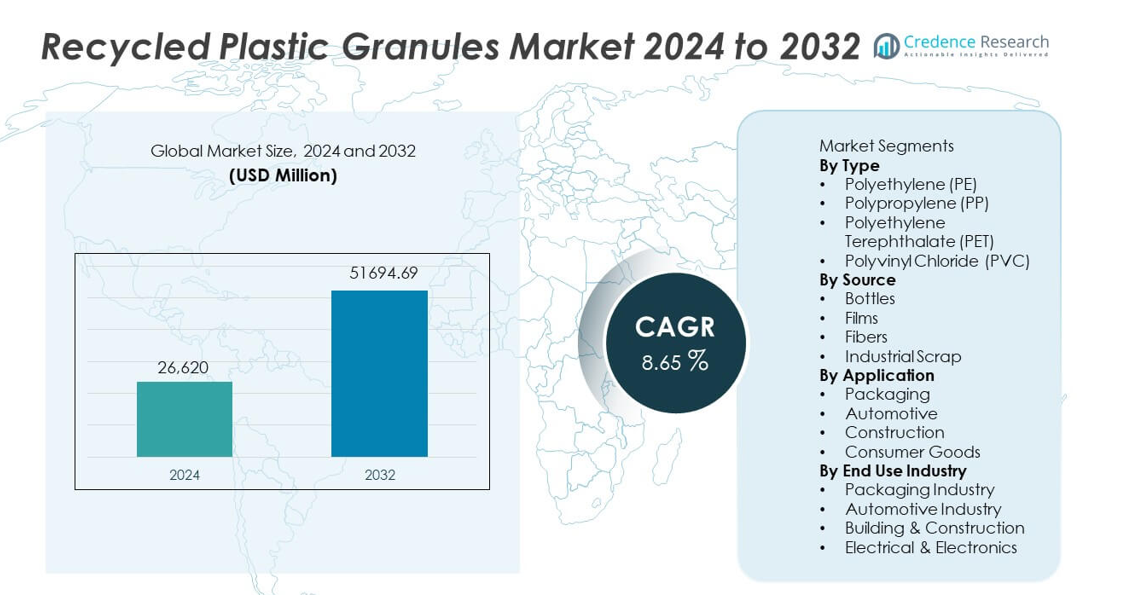

Marknaden för återvunna plastgranulat värderades till 26 620 miljoner USD år 2024 och förväntas nå 51 694,69 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 8,65 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för återvunna plastgranulat 2024 |

26 620 miljoner USD |

| Årlig tillväxttakt för återvunna plastgranulat |

8,65% |

| Marknadsstorlek för återvunna plastgranulat 2032 |

51 694,69 miljoner USD |

De främsta aktörerna på marknaden för återvunna plastgranulat inkluderar Veolia Environnement, SUEZ, Indorama Ventures Public Company Limited, Plastipak Holdings, KW Plastics, Biffa plc, Clean Harbors, Envision Plastics, MBA Polymers och Republic Services. Dessa företag leder genom avancerade återvinningsteknologier, storskaliga insamlingsnätverk och starka partnerskap med tillverkare av förpackningar, fordon och konsumentvaror. Deras fokus på högkvalitativa PET-, PE- och PP-granulat stöder globala hållbarhetsåtaganden och mål för cirkulär ekonomi. Asien och Stillahavsområdet förblir den ledande regionen med en marknadsandel på 36 %, drivet av ökande återvinningskapacitet och stark efterfrågan från tillverkningsindustrin. Europa följer med 32 %, stödd av strikta miljöregleringar, medan Nordamerika har 28 %, drivet av ökad användning av återvunnet innehåll inom olika industrier.

Marknadsinsikter

- Marknaden för återvunna plastgranulat nådde 26 620 miljoner USD år 2024 och kommer att växa med en årlig tillväxttakt (CAGR) på 8,65 % fram till 2032, drivet av ökad efterfrågan på hållbara material.

- Polyeten (PE) leder segmentet med en andel på 39 %, stödd av stark adoption i förpackningsfilmer, påsar och behållare inom stora industrier.

- Ökat fokus på cirkulära ekonomiska metoder, livsmedelsgodkänd återvunnen PET och avancerade återvinningsteknologier formar stora marknadstrender när varumärken ökar sina åtaganden för återvunnet innehåll.

- Kvalitetsvariation i avfallsråvara och begränsad insamlingsinfrastruktur hämmar tillväxten, särskilt i regioner med låga återvinningsgrader och fragmenterade avfallshanteringssystem.

- Asien och Stillahavsområdet har en andel på 36 %, följt av Europa med 32 % och Nordamerika med 28 %, stödd av starkt regulatoriskt stöd, ökande hållbarhetsmål och expanderande återvinningskapaciteter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter typ

Polyeten (PE) dominerar segmentet med en marknadsandel på 39%, drivet av dess breda användning i förpackningsfilmer, påsar och behållare. PE-granulat erbjuder stark flexibilitet, hållbarhet och återvinningsbarhet, vilket gör dem till det föredragna valet för storskaliga applikationer. Polypropen (PP) följer på grund av ökande efterfrågan inom fordonskomponenter och hushållsprodukter. PET visar stark tillväxt understödd av höga återvinningsgrader från dryckesflaskor och textilavfall. PVC behåller en mindre andel eftersom det främst används inom byggnation och rörsystem. Växande regleringar för hållbara material fortsätter att öka efterfrågan på återvunnen PE och PET inom globala industrier.

- Till exempel har Indorama Ventures utökat sin PET-återvinningskapacitet genom uppgraderingar i sina anläggningar i USA och Europa. Företaget driver en anläggning i Thailand som bearbetar postkonsument PET-flaskor med hjälp av avancerad flake-to-resin-teknologi.

Efter Källa

Flaskor leder källsegmentet med en andel på 44%, understödd av storskaliga insamlingssystem och hög återvinningsbarhet av PET-dryckesflaskor. Stark avfallshanteringsinfrastruktur och pantsystem ökar återvinningsgraden för flaskor, vilket gör dem till den mest tillförlitliga råvaran för högkvalitativa återvunna granulat. Filmer följer som en växande källa på grund av ökande återvinning av jordbruksfilmer, förpackningsomslag och detaljhandelspåsar. Fibrer får fart med ökade textilåtervinningsinitiativ. Industriellt skrot bidrar stadigt på grund av konstant tillgänglighet. Expanderande cirkulära ekonomiprogram och företagens hållbarhetsmål driver fortsatt tillväxt i granulat från flaskor.

- Till exempel driver Veolia flera plaståtervinningsanläggningar världen över och bearbetar betydande mängder plastavfall varje år. Veolia investerar i en innovativ anläggning i Storbritannien som kommer att bearbeta blandade plaster från hem och företag, vilket bidrar avsevärt till den inhemska återvinningsindustrins kapacitet med hjälp av etablerad teknologi.

Efter Applikation

Förpackningar dominerar applikationssegmentet med en marknadsandel på 48%, drivet av stark efterfrågan från livsmedels-, dryckes- och konsumentvaruindustrin som antar återvunna granulat för flaskor, filmer, brickor och flexibel förpackning. Regleringar som kräver återvunnet innehåll i förpackningsmaterial påskyndar ytterligare antagandet. Fordonssektorn växer när tillverkare använder återvunnen PP och PE för interiörkomponenter för att minska kostnader och förbättra hållbarhet. Byggnadsapplikationer expanderar med ökande användning av återvunnen PVC och PE i rör, skivor och isoleringsmaterial. Tillverkare av konsumentvaror skiftar i allt högre grad till återvunna plaster för hållbara, kostnadseffektiva hushållsprodukter.

Viktiga Tillväxtdrivare

Ökad Efterfrågan på Hållbara och Cirkulära Material

Efterfrågan på återvunna plastgranulat ökar när industrier skiftar mot miljöansvariga material. Regeringar inför strikta återvinningsmål och främjar cirkulära ekonomipraxis, vilket pressar tillverkare att öka återvunnet innehåll i förpackningar, fordonsdelar och konsumentvaror. Varumärken antar återvunna plaster för att uppfylla ESG-åtaganden och minska koldioxidavtryck. Ökad allmän medvetenhet om plastföroreningar stöder också högre antagande. Dessa faktorer stärker långsiktig marknadsexpansion över stora slutanvändarsektorer.

- Till exempel uppgraderade SUEZ sitt Valorsys-sorteringssystem i Frankrike för att hantera 70 000 ton plastavfall per år med hjälp av hög-hastighets optiska sensorer. Anläggningen producerar hög-renhets PE- och PP-granulat som uppfyller industristandarder.

Expansion av Förpacknings- och Konsumentvaruapplikationer

Förpackningsindustrin driver stark tillväxt när företag ersätter jungfruplast med återvunnen PE, PP och PET för att uppfylla reglerings- och hållbarhetskrav. Livsmedels- och dryckesvarumärken ökar användningen av återvunnen PET i flaskor och brickor, medan tillverkare av flexibel förpackning antar återvunna PE-filmer. Producenter av konsumentvaror integrerar återvunna polymerer i hushållsprodukter, leksaker och tillbehör för att minska materialkostnader och förbättra varumärkesimage. Denna ökande applikationsmångfald ökar marknadsefterfrågan.

- Till exempel bearbetar Plastipaks Clean Tech UK-anläggning en betydande volym PET-flaskor årligen och omvandlar dem till livsmedelsklassad rPET. Företaget är en stor global leverantör av plastbehållare och preformer och använder sin patenterade fler-stegs dekontamineringsteknik i sina operationer.

Framsteg inom Återvinningsteknik och Bearbetningseffektivitet

Innovationer inom sorterings-, tvätt- och pelletiseringsteknik förbättrar kvaliteten, renheten och konsistensen hos återvunna plastgranulat. Avancerade system stödjer högre återvinningsgrader från blandade avfallsströmmar och möjliggör produktion av livsmedelsklassade återvunna material. Kemisk återvinning utökar möjligheterna genom att omvandla svåråtervunnen plast till högkvalitativ råvara. Dessa teknologiska förbättringar stärker leveranssäkerheten och uppmuntrar industrier att anta återvunna granulat i mer krävande applikationer.

Viktiga Trender & Möjligheter

Ökat Fokus på Livsmedelsklassade och Hög-renhets Återvunna Plast

Livsmedelsklassad återvunnen PET och PE får fotfäste när varumärken åtar sig att använda återvunnet innehåll i dryckesflaskor, livsmedelsbrickor och detaljhandelsförpackningar. Förbättrade dekontaminering- och reningstekniker stödjer produktionen av hög-renhets granulat som uppfyller globala säkerhetsstandarder. Denna trend öppnar nya möjligheter för återvinnare att leverera premiumklassade material. Ökad efterfrågan från multinationella FMCG-företag accelererar ytterligare marknadsutvecklingen.

- Till exempel utvecklar Loop Industries en Infinite Loop™-anläggning designad för att depolymerisera post-konsument PET-avfall till jungfrukvalitetsmonomerer. Processen producerar monomerer som uppfyller specifikationer för livsmedelsklassade godkännanden.

Ökade Företagsåtaganden för Återvunnet Innehållsmål

Globala varumärken sätter ambitiösa mål för återvunnet innehåll, vilket skapar stark efterfrågan på återvunna granulat inom förpacknings-, elektronik- och fordonssektorerna. Partnerskap mellan återvinnare, tillverkare och avfallshanteringsföretag expanderar insamlingsnätverk och bearbetningskapacitet. Investeringar i cirkulära leveranskedjor förbättrar spårbarhet och ökar materialtillgänglighet. Dessa åtaganden skapar långsiktiga möjligheter för producenter av återvunnen plast att skala upp verksamheten.

- Till exempel samarbetar Coca-Cola med Indorama Ventures för att stödja bearbetningskapacitet över flera gemensamma återvinningsanläggningar i olika länder, inklusive en betydande anläggning i Filippinerna.

Viktiga Utmaningar

Kvalitetsvariation och Kontaminering i Återvunnet Råmaterial

Inkonsekvent kvalitet på råmaterialet är en stor utmaning, eftersom blandade avfallsströmmar ofta innehåller föroreningar som lim, färgämnen och flerskiktsförpackningar. Dessa orenheter påverkar de mekaniska egenskaperna och utseendet på återvunna granulat, vilket begränsar deras lämplighet för högpresterande applikationer. Tillverkare måste investera i avancerade sorterings- och reningstekniker för att uppfylla kvalitetsstandarder. Dock kan höga bearbetningskostnader begränsa antagandet i priskänsliga segment.

Begränsad Insamlingsinfrastruktur och Leveransbegränsningar

Många regioner saknar effektiva avfallsinsamlings- och separationssystem, vilket resulterar i lägre återvinningsgrader och begränsad tillgång på högkvalitativt råmaterial. Informella återvinningsnätverk dominerar i flera utvecklingsmarknader, vilket leder till leveransinkonsekvenser och kvalitetsproblem. Den ökande efterfrågan på återvunnen plast överstiger den tillgängliga tillgången, vilket skapar kostnadspress för tillverkare. Att stärka insamlingssystem och utöka återvinningsanläggningar är avgörande för att hantera dessa begränsningar.

Regional Analys

Nordamerika

Nordamerika har en marknadsandel på 28%, drivet av starkt regulatoriskt tryck för att öka återvunnet innehåll i förpackningar och konsumentvaror. Regionen gynnas av avancerad återvinningsinfrastruktur, hög medvetenhet om minskning av plastavfall och stark efterfrågan från FMCG- och fordonsindustrin. Tillväxten accelererar när stora varumärken åtar sig initiativ för cirkulär ekonomi och utökar inköp av högkvalitativt återvunnet PE, PP och PET. Teknologiska framsteg inom sortering och kemisk återvinning stödjer produktion av premiumkvalitetsgranulat. Ökande investeringar i flaska-till-flaska-återvinning och hållbara förpackningslösningar fortsätter att stärka marknadsexpansionen.

Europa

Europa står för en marknadsandel på 32%, stödd av strikta miljöregler, höga återvinningsmål och starkt antagande av cirkulär ekonomi. EU kräver återvunnet innehåll i förpackningar, vilket driver betydande efterfrågan på återvunna PET- och PE-granulat. Väl etablerade insamlingssystem och avancerade bearbetningstekniker förbättrar tillgången på råmaterial och materialkvalitet. Konsumentefterfrågan på hållbara produkter är stark, vilket uppmuntrar tillverkare att integrera återvunnet material inom fordons-, bygg- och hushållsvaror. Kontinuerliga investeringar i kemisk återvinning och slutna kretsloppssystem stödjer ytterligare regional tillväxt.

Asien och Stillahavsområdet

Asien och Stillahavsområdet leder den globala marknaden med en marknadsandel på 36%, drivet av hög plastkonsumtion, expanderande återvinningskapacitet och stark efterfrågan från förpacknings-, textil- och fordonsindustrin. Länder som Kina, Indien, Indonesien och Vietnam ökar investeringarna i mekanisk och kemisk återvinningsinfrastruktur för att hantera växande volymer av plastavfall. Regionens kostnadseffektiva produktionskapacitet och stora tillverkningsbas stödjer högvolymsproduktion av återvunna granulat. Ökande hållbarhetsregler och åtaganden från multinationella varumärken stärker långsiktig marknadstillväxt.

Latinamerika

Latinamerika har en marknadsandel på 3 %, stödd av ökande medvetenhet om återvinning och ökad användning av återvunnen plast i förpackningar och konsumentvaror. Brasilien och Mexiko leder den regionala efterfrågan tack vare expanderande FMCG-sektorer och stödjande statliga initiativ för avfallshantering. Begränsad insamlingsinfrastruktur utgör utmaningar, men investeringar från privata återvinnare hjälper till att förbättra tillgången på råmaterial. Efterfrågan växer på återvunnen PET och PE i livsmedelsförpackningar, dryckesflaskor och hushållsprodukter. Ekonomisk utveckling och ökande hållbarhetsprogram fortsätter att stödja en stadig marknadsexpansion.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika fångar en marknadsandel på 1 %, påverkad av gradvis utveckling av återvinningssystem och ökat intresse för hållbara material. GCC-länderna investerar i avancerad återvinningsteknik för att stödja nationella mål för avfallsminskning. Efterfrågan ökar inom förpackningar, byggande och konsumentvaror när tillverkare antar återvunnen plast för att uppfylla reglerings- och företagsmässiga hållbarhetskrav. Afrika ser ett växande deltagande från informella återvinningssektorer, vilket förbättrar insamlingen av råmaterial. Regionala investeringar i återvinningsinfrastruktur förväntas stärka marknadstillväxten över tid.

Marknadssegmenteringar:

Efter Typ

- Polyeten (PE)

- Polypropen (PP)

- Polyetentereftalat (PET)

- Polyvinylklorid (PVC)

Efter Källa

- Flaskor

- Filmer

- Fiber

- Industriellt Skrot

Efter Användning

- Förpackningar

- Bilindustri

- Byggande

- Konsumentvaror

Efter Slutanvändningsindustri

- Förpackningsindustri

- Bilindustri

- Bygg & Konstruktion

- Elektronik & Elektriska Apparater

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Det konkurrensutsatta landskapet inkluderar stora aktörer som Veolia Environnement, SUEZ, Indorama Ventures Public Company Limited, Plastipak Holdings, KW Plastics, Biffa plc, Clean Harbors, Envision Plastics, MBA Polymers och Republic Services. Dessa företag stärker sin marknadsposition genom storskaliga återvinningsoperationer, avancerad materialåtervinningsteknik och starka partnerskap med förpacknings-, bil- och konsumentvarutillverkare. Ledande återvinnare investerar kraftigt i produktion av högkvalitativ PET och PE, stödd av förbättrad sortering, tvätt och kemisk återvinning. Strategiska förvärv och kapacitetsutvidgningar förbättrar tillgången på råmaterial och leveranskonsekvens. Företag samarbetar också med varumärkesägare för att uppnå mål för återvunnet innehåll och stödja cirkulära ekonomimål. Den ökande efterfrågan på livsmedelsklassad återvunnen plast driver innovation inom dekontaminering och reningsprocesser. Regionala återvinnare intensifierar ytterligare konkurrensen genom att erbjuda kostnadseffektiva granulat anpassade till lokala marknadsbehov.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Veolia Environnement

- SUEZ

- Indorama Ventures Public Company Limited

- Plastipak Holdings

- KW Plastics

- Biffa plc

- Clean Harbors

- Envision Plastics

- MBA Polymers

- Republic Services

Senaste Utvecklingen

- I oktober 2025 beskrevs Plastipak Holdings, Inc. som fokuserande på hållbar förpackningsproduktion med återvunnen plast.

- I november 2024 främjade Veolia Environnement sitt befintliga globala PlastiLoop-program i Asien, särskilt vid det första Plastics Recycling Show Asia (PRSA) i Singapore, för att uppmuntra användningen av högkvalitativa återvunna polymerer (inklusive pellets).

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Källa, Applikation, Slutanvändningsindustri och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på återvunna plastgranulat kommer att öka när industrier ökar användningen av hållbara material.

- Användningen av livsmedelsgodkänd återvunnen PET och PE kommer att expandera på grund av förpackningsregler och varumärkesåtaganden.

- Kemisk återvinning kommer att få fart, vilket möjliggör högre kvalitet på utgången från svåråtervunnen plast.

- Investeringar i avancerad sorterings- och reningsteknik kommer att förbättra granulats konsistens och prestanda.

- Initiativ för cirkulär ekonomi kommer att stärka partnerskap mellan återvinnare, tillverkare och avfallsinsamling.

- Bil- och byggsektorerna kommer att anta mer återvunnen PP, PE och PVC för att minska materialkostnader och utsläpp.

- Globala varumärken kommer att sätta högre mål för återvunnet innehåll, vilket ökar den långsiktiga efterfrågan på premiumgranulat.

- Framväxande marknader kommer att expandera återvinningsinfrastrukturen, vilket förbättrar tillgången på råmaterial och bearbetningskapacitet.

- Digitala spårningssystem kommer att förbättra transparensen i källan och certifieringen av återvunnet material.

- Konkurrensen kommer att intensifieras när nya aktörer antar effektiva återvinningsteknologier och riktar in sig på högtillväxtapplikationer.