Marknadsöversikt

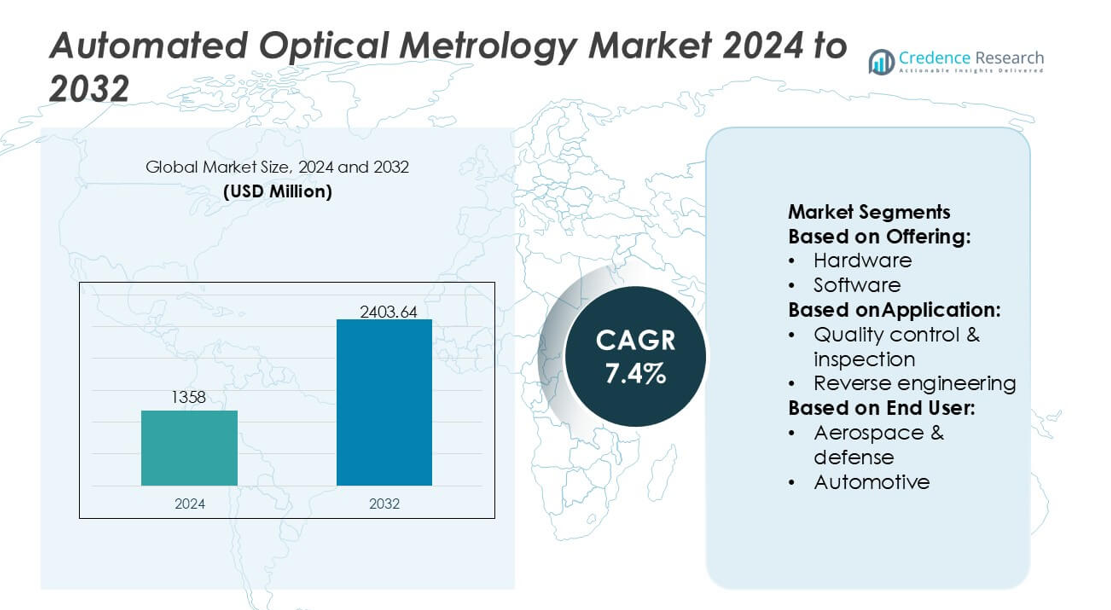

Marknaden för automatiserad optisk metrologi värderades till 1358 miljoner USD år 2024 och förväntas nå 2403,64 miljoner USD år 2032, med en CAGR på 7,4% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Automatiserad optisk metrologimarknad Storlek 2024 |

1358 miljoner USD |

| Automatiserad optisk metrologimarknad, CAGR |

7,4% |

| Automatiserad optisk metrologimarknad Storlek 2032 |

2403,64 miljoner USD |

Marknaden för automatiserad optisk metrologi kännetecknas av en koncentrerad grupp av globala teknikleverantörer som förbättrar tillverkningsprecisionen i Australiens industriella ekosystem, särskilt inom sektorer som halvledare, fordonskomponenter och avancerade material. Dessa företag stärker sin närvaro genom att erbjuda högupplösta 3D-mätsystem, inline-inspektionsplattformar och AI-förbättrade defektdetekteringsverktyg som stödjer landets övergång till högautomatiserade produktionslinjer. Asien och Stillahavsområdet står som den ledande regionen på den bredare marknaden, med en exakt marknadsandel på 30%, driven av omfattande halvledartillverkning, stark elektronikproduktion och snabb adoption av digitala kvalitetskontrollteknologier över framväxande industriella kluster.

Marknadsinsikter

- Marknaden värderades till 1358 miljoner USD år 2024 och förväntas nå 2403,64 miljoner USD år 2032 med en CAGR på 7,4%, vilket återspeglar en stadig global adoption.

- Efterfrågan ökar när industrier prioriterar precisionsproduktion, med halvledartillverkning och fordonskomponenter som driver påskyndad användning av högupplösta 3D- och inline-optiska inspektionssystem.

- AI-aktiverad defektdetektering, realtidskvalitetskontroll och avancerade 3D-metrologifunktioner framträder som nyckeltrender som formar teknologisk differentiering bland leverantörer.

- Konkurrensintensiteten ökar när teknikleverantörer expanderar plattformar redo för automation, medan höga systemkostnader och integrationskomplexitet förblir betydande begränsningar för mindre tillverkare.

- Asien och Stillahavsområdet leder marknaden med en andel på 30%, stödd av stark elektronikproduktion, medan hårdvara förblir det dominerande erbjudandesegmentet med en andel på 62%, vilket förstärker dess roll i högprecisionsmätningsarbetsflöden.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter erbjudande

Hårdvara dominerar den automatiserade optiska metrologimarknaden med en exakt marknadsandel på 62%, drivet av den utbredda användningen av högupplösta 3D-sensorer, laserskannrar och strukturerade ljussystem som stöder exakt dimensionsanalys. Tillverkare prioriterar investeringar i hårdvara för att öka genomströmningen, minska mätfel och stödja in-line-automation över produktionslinjer. Efterfrågan ökar ytterligare när industrier skiftar mot realtidsdetektering av defekter och kontaktlös mätkapacitet. Programvara och tjänster expanderar stadigt när analys, datadriven optimering och systemintegrationskrav växer, men hårdvara förblir den främsta intäktsbidragsgivaren på grund av dess kritiska roll i mätprecision.

- Till exempel erbjuder Nikon Metrology Inc:s iNEXIV VMA-2520 videomätsystem en minsta avläsningsupplösning på 0,1 µm och kan hantera prover med garanterad noggrannhet upp till 15 kg, vilket möjliggör högprecisions dimensionsinspektion över ett mätområde på 250 × 200 × 200 mm med multisensorvision och valfri anpassning för beröringsprob.

Efter Applikation

Kvalitetskontroll & Inspektion framträder som den ledande applikationssegmentet, med en exakt marknadsandel på 57%, stödd av dess viktiga roll i att säkerställa efterlevnad, upptäcka mikronivådefekter och förbättra produktionspålitlighet. Automatiserade optiska system möjliggör snabbare inspektionscykler, högre repeterbarhet och minskat beroende av mänsklig inblandning i massproduktion. Omvänd ingenjörskonst och kartläggning & modellering vinner mark när digitala tvillingar ökar, men förblir sekundära i den totala distributionsvolymen. Dominansen av kvalitetskontroll stämmer överens med strikta industriföreskrifter och det ökande behovet av inline, högprecisionsverifiering inom halvledar-, bil- och flygindustrin.

- Till exempel, Carl Zeiss AG avancerar detta segment genom system som ZEISS O-INSPECT 543, som levererar en multisensor mätnoggrannhet på Eₘₐₓ = 1,9 µm + L/250 µm och stöder taktila provkrafter under 0,1 N, samt ZEISS METROTOM 6 Scout CT-skanner kapabel till 3 µm voxelupplösning, vilket möjliggör icke-destruktiv inspektion av komplexa sammansättningar med spårbar metrologiprecision.

Efter Slutanvändare

Halvledarsektorn leder marknaden med en exakt marknadsandel på 41%, drivet av dess beroende av nanometerskalig inspektion, wafermätning och fotolitografijusteringar som kräver ultrahögprecisionsmetrologi. Industrins kontinuerliga nodminskning och defekttäthetsreduktion stärker efterfrågan på automatiserade, högupplösta optiska system. Bil- och flyg- & försvarsindustrin följer som nyckelanvändare för dimensionsvalidering och komponentintegritetsbedömningar, medan allmän tillverkning utökar användningen med ökningen av smarta fabriker. Dock förblir halvledare den högst värderade slutanvändaren på grund av strikta noggrannhetskrav och snabba innovationscykler.

Viktiga Tillväxtdrivare

Ökad Efterfrågan på Precisionsproduktion

Marknaden upplever stark tillväxt när industrier antar precisionsproduktionsmetoder som kräver mikronivånoggrannhet i inspektion och mätning. Automatiserad optisk metrologi möjliggör hög repeterbarhet, kontaktlös utvärdering och realtidsidentifiering av defekter, vilket stöder strängare ingenjörstoleranser inom halvledar-, flyg- och bilapplikationer. Skiftet mot avancerade produktionsplattformar, inklusive EUV-litografi, miniatyrisering av EV-komponenter och lätta flygstrukturer, förstärker systemanvändningen. Förbättrad mätkonsekvens och minskad manuell intervention positionerar ytterligare automatiserad optisk metrologi som en kärnmöjliggörare för moderna högpresterande tillverkningsmiljöer.

- Till exempel, Optical Metrology Services Ltd (OMS) förstärker industrins skifte mot digital kvalitetssäkring genom användning av högprecisions 3D-skanningssystem och kalibrerade fotogrammetririggar.

Utvidgning av Inline och Realtids Kvalitetskontroll

Tillväxten accelererar när tillverkare övergår från offline-inspektion till inline, automatiserade kvalitetssäkringsramverk för att minska kassationsfrekvenser och påskynda genomströmning. Automatiserade optiska metrologisystem integreras sömlöst med produktionslinjer, vilket ger kontinuerlig övervakning och snabb återkoppling under kritiska tillverkningssteg. Deras förmåga att upptäcka mikrofel, validera komponentgeometri och ge omedelbara processkorrigeringar ökar produktiviteten i högvolymindustrier. Denna realtidsförmåga stöder lean manufacturing-initiativ, förbättrar operativ effektivitet och möjliggör proaktiv processkontroll, vilket gör automatiserad inspektion avgörande för konkurrenskraftiga, kostnadsoptimerade industriella operationer.

- Till exempel, Hexagon AB främjar industriell tillverkningstransformation genom system som Leica Absolute Tracker AT960, som erbjuder hög hastighet dynamisk mätning för realtids maskinkontroll, och genom sina WLS400A vitljusskanningsceller.

Ökad Användning i Halvledartillverkning

Halvledarfabriker driver betydande marknadsmomentum när enhetsgeometrier krymper och defekttoleranser skärps. Automatiserade optiska metrologiverktyg erbjuder nanometerskala upplösning för analys av wafer-topografi, överlappningsmätning och verifiering av mönsterfidelitet. Deras användning expanderar med avancerade noder, 3D NAND-strukturer och heterogen chipförpackning som kräver komplex flerskiktsinspektion. Industrins strävan efter optimering av utbyte, minskning av cykeltid och förbättrad processuniformitet stärker efterfrågan. När litografi övergår till mer intrikata arkitekturer blir automatiserad optisk metrologi oumbärlig för att säkerställa enhets tillförlitlighet och fabrikstillverkningsprecision.

Viktiga Trender & Möjligheter

Tillväxt av AI-Integrerade Metrologilösningar

AI och maskininlärning möjliggör snabbare defektklassificering, mönsterigenkänning och processprediktion, vilket skapar stora möjligheter för intelligenta metrologiplattformar. Automatiserade optiska system inbäddar i allt högre grad AI-algoritmer för att minska falska detektioner, förbättra mätprecision och ge prediktiv analys för proaktivt underhåll. Denna trend stöder snabbare beslutsfattande inom halvledar-, fordons- och elektronikproduktion. Integrationen av AI-drivna analyser möjliggör också automatiserad identifiering av grundorsaker och adaptiv processtuning, vilket öppnar vägar för nästa generations smarta inspektionssystem i linje med Industry 4.0-strategier.

- Till exempel, Encirc minskade vikten på Belu Mineral Waters flaskor med 20g, vilket hjälpte till att spara 850,000 kg glas årligen för den specifika kunden. Detta uppnåddes genom nya tekniker och produktion av lättare behållare.

Utvidgning av 3D Optisk Metrologi och Digital Tvilling Adoption

3D-metrologiteknologier får fotfäste när industrier påskyndar digital-tvillingutveckling, vilket kräver noggrann geometrisk kartläggning och högupplöst strukturanalys. Automatiserade optiska system stödjer snabb 3D-modellering för virtuell simulering, delvalidering och processoptimering. Möjligheter uppstår när flyg-, fordons- och precisionsingenjörsföretag antar strukturerade ljusskannrar och laserbaserade 3D-mätverktyg för komplex ytkontroll. Det växande fokuset på virtuell prototyping och simuleringsdriven design ökar efterfrågan på optiska metrologilösningar som möjliggör rik datainsamling och sömlös integration med digitala tillverkningsramverk.

- Till exempel beställde Ardagh sin NextGen hybridugn i Obernkirchen, vilket uppnådde en 64 % minskning av utsläppen per flaska på den linjen. De byggde en vätgaselektrolysör i Limmared (Sverige) för att mata in låga koldioxidutsläpp i sitt glassmältningssystem.

Ökad efterfrågan från EV och avancerad materialtillverkning

Övergången till elfordon och avancerade materialsystem skapar nya möjligheter för automatiserad optisk metrologi. EV-batterier, lätta kompositer och högprecisionsdrivkomponenter kräver sträng validering av dimensioner och defektdetektering. Optiska metrologiverktyg stödjer inspektion med hög genomströmning för elektrodöverdrag, cellmontering och kompositstrukturell integritet. När OEM-tillverkare investerar i nästa generations gigafabriker och högprecisionsproduktionslinjer accelererar antagandet av automatiserad optisk inspektion. Denna trend stärker marknadens position inom snabbt utvecklande rena mobilitets- och avancerade materialförsörjningskedjor.

Viktiga utmaningar

Höga initiala investeringar och integrationskomplexitet

Automatiserade optiska metrologisystem innebär höga kapitalkostnader, särskilt för avancerade 3D-skannrar, interferometrar och inspektionsverktyg av halvledarkvalitet. Integrering av dessa system i befintliga produktionslinjer kräver specialiserad ingenjörskompetens, kalibreringscykler och mjukvaruanpassning. Små och medelstora tillverkare står ofta inför budgetbegränsningar som begränsar antagandet. Dessutom ökar behovet av anpassade installationer och kompatibilitet med olika tillverkningsmiljöer implementeringskomplexiteten. Dessa faktorer bromsar implementeringen inom kostnadskänsliga industrier och skapar hinder för företag som övergår från manuella eller semi-automatiserade inspektionsprocesser.

Tekniska begränsningar med komplexa ytor och reflekterande material

Trots teknologiska framsteg står automatiserad optisk metrologi inför utmaningar vid mätning av mycket reflekterande, transparenta eller oregelbundna ytor. Variationer i ljusspridning, ytabsorption och materialreflektans kan minska mätprecisionen och kräva ytterligare förbehandling eller specialiserad optik. Industrier som arbetar med glas, polerade metaller eller flerskikts halvledarstrukturer stöter ofta på problem relaterade till signalförvrängning och otillräcklig funktionskontrast. Dessa begränsningar ökar behovet av hybridinspektionslösningar, materialspecifik kalibrering och avancerade belysningstekniker, vilket kan öka systemkostnaden och den operativa komplexiteten.

Regional analys

Nordamerika

Nordamerika har en 34% marknadsandel, stödd av starkt antagande av högprecisionsinspektionsteknologier inom halvledar-, flyg- och avancerade tillverkningssektorer. Regionen drar nytta av betydande investeringar i nanofabrikation, EV-komponentproduktion och försvarsklassade metrologisystem som kräver mikron- och submikronprecision. Ledande teknikleverantörer och forskningsinstitutioner bidrar till snabb innovation inom 3D-optisk skanning, inline-inspektion och AI-driven defektanalys. Regeringens betoning på modernisering av tillverkning accelererar ytterligare implementeringen, vilket gör Nordamerika till en kärnhubb för avancerad optisk metrologiutveckling och kommersialisering.

Europa

Europa står för en exakt 28% marknadsandel, drivet av stark industriell automation, strikta tillverkningskvalitetsstandarder och ökande användning av optisk inspektion inom bil-, flyg- och precisionsingenjörsindustrin. Tyska och nordiska tillverkare leder adoptionen tack vare robusta investeringar i Industri 4.0 och digitala kvalitetsekosystem. Regionens fokus på hållbarhet och lättviktsmaterialteknik ökar beroendet av högupplöst metrologi för komponentvalidering. Tillväxten av halvledarekosystemet i Tyskland och Nederländerna ökar ytterligare efterfrågan. Europa behåller en stadig momentum när företag prioriterar noggrannhet, regelefterlevnad och produktionseffektivitet.

Asien och Stillahavsområdet

Asien och Stillahavsområdet säkrar en 30% marknadsandel, och framstår som en av de snabbast växande regionala marknaderna tack vare stark halvledartillverkning i Kina, Taiwan, Sydkorea och Japan. Expanderande elektronikproduktion, produktion av EV-batterier och storskaliga industriella automatiseringsinitiativ driver en utbredd adoption av högsnabb optisk inspektionsverktyg. Regionen drar nytta av investeringar i avancerade wafer-inspektionsanläggningar, precisionsbearbetning och metrologi-aktiverad kvalitetskontroll för massproduktion. Ökande användning av 3D-sensorer, strukturerade ljussystem och plattformar för realtidsinspektion stärker Asien och Stillahavsområdets position som ett globalt centrum för högvolym, precisionsdriven tillverkning.

Latinamerika

Latinamerika har en 5% marknadsandel, med adoption som gradvis ökar i takt med att moderniseringen av tillverkningen accelererar inom bil-, elektronikmontering och metallbearbetningsindustrier. Länder som Mexiko och Brasilien investerar i automatiserade inspektionsverktyg för att förbättra produktkonsistens och minska omarbetningsfrekvenser. Tillväxten stöds ytterligare av expansionen av exportorienterade produktionskluster som kräver högre kvalitetsstandarder. Även om den teknologiska penetrationen fortfarande är lägre jämfört med större regioner, fortsätter infrastrukturuppgraderingar, ökat utländskt investeringsflöde och framväxten av regionala elektronikleverantörer att stärka den långsiktiga utsikten för automatiserade optiska metrologilösningar.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för 3% marknadsandel, främst drivet av växande automatiseringsinitiativ inom energi-, flygunderhålls- och industriella tillverkningssektorer. Gulfstaterna investerar i metrologiteknologier för att stödja diversifiering till avancerade industrier och förbättra kvalitetskontrollen i högvärdesingenjörsprojekt. Adoptionen är fortfarande i ett tidigt skede men ökar med ökad lokalisering av tillverkningskapaciteter och partnerskap med globala teknologileverantörer. Infrastrukturutbyggnad, industriella digitaliseringsprogram och investeringar i precisionsingenjörsutbildning bidrar till en progressiv men stadig upptagning av automatiserade optiska inspektionssystem.

Marknadssegmenteringar:

Efter erbjudande:

Efter tillämpning:

- Kvalitetskontroll & inspektion

- Omvänd ingenjörskonst

Efter slutanvändare:

- Flyg & försvar

- Bilindustri

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet inom den automatiserade optiska metrologimarknaden inkluderar aktörer som Verus Precision Ltd, Intertek Group plc, Nikon Metrology Inc., Dimensional Metrology Services, Carl Zeiss AG, Optical Metrology Services Ltd, Metalock Engineering Group, Renishaw plc, Hexagon AB och Quality Vision International Inc. Den automatiserade optiska metrologimarknaden återspeglar snabb teknologisk utveckling, expanderande industriell automation och ökande efterfrågan på ultraprecisa inspektionssystem inom högvärdiga tillverkningsmiljöer. Företag stärker sin marknadsposition genom att utveckla snabba 3D-mätningsplattformar, AI-drivna defektdetekteringsverktyg och automationsklara inline-inspektionslösningar som stöder kvalitetssäkring i realtid. Övergången mot miniatyrisering av halvledare, validering av EV-komponenter och dimensionsnoggrannhet av flygplanskvalitet påskyndar investeringar i avancerade optiska sensorer och skalbara metrologiarkitekturer. Leverantörer utökar också tjänsteportföljer genom systemintegration, kalibrering och molnbaserad analys, vilket skapar differentierat värde för kunder. Kontinuerlig innovation, starka FoU-pipelines och strategiska partnerskap med OEM-företag förstärker konkurrenskraften och driver en hållbar marknadstillväxt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Verus Precision Ltd

- Intertek Group plc

- Nikon Metrology Inc.

- Dimensional Metrology Services

- Carl Zeiss AG

- Optical Metrology Services Ltd

- Metalock Engineering Group

- Renishaw plc

- Hexagon AB

- Quality Vision International Inc.

Senaste Utvecklingen

- I maj 2025 lanserade ZEISS Smartzoom 100, ett avancerat digitalt mikroskop för industrin, hyllat för sina högupplösta bilder, användarvänliga gränssnitt för icke-experter och ergonomisk design (utan okular) för bättre kvalitetskontroll, felanalys och samarbete inom tillverkning. Det förenklar komplexa optiska uppgifter och gör mikroskopi tillgängligt för snabbare, trötthetsfria inspektioner över olika industrisektorer.

- I mars 2024 introducerade Hitachi High-Tech LS9300AD waferinspektionssystemet som erbjuder avancerad detektion för subtila defekter som ytliga repor och kontaminering på omönstrade wafers, med hjälp av nya DIC (Differential Interference Contrast) optik tillsammans med traditionell laserspridning, för att öka hastighet, effektivitet och avkastning för komplex halvledartillverkning.

- I oktober 2023 introducerade Hexagons Manufacturing Intelligence-division HP-L-10.10 LITE laserskanner för koordinatmätmaskiner (CMMs), som erbjuder en kostnadseffektiv lösning för effektiv ytmätnings och högre genomströmning.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Erbjudande, Applikation, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att accelerera med ökande antagande av inline, realtidsinspektion över högvolymproduktion.

- Halvledartillverkning kommer att driva betydande efterfrågan på nanometernivå optisk metrologikapacitet.

- AI och maskininlärningsintegration kommer att förbättra defektdetekteringsnoggrannhet och minska inspektionscykeltider.

- 3D optiska metrologisystem kommer att få bredare användning i digitala tvillingarbetsflöden och simuleringsdriven ingenjörskonst.

- EV-batteri, elektronik och avancerad materialtillverkning kommer att framträda som stora tillväxtvertikaler.

- Automationsklara optiska system kommer att expandera när fabriker övergår till fullt digitala kvalitetsekosystem.

- Molnaktiverad analys kommer att stödja fjärrövervakning, prediktivt underhåll och flersajts kvalitetsstandardisering.

- Miniatyriseringstrender i komponenter kommer att öka behovet av högupplösta, kontaktfria inspektionsverktyg.

- Kompakta, bärbara optiska skannrar kommer att se ökande antagande i fältinspektion och underhållsapplikationer.

- Samarbete mellan metrologileverantörer och OEM-tillverkare kommer att stärkas för att leverera anpassade, sektorspecifika inspektionslösningar.