Översikt över marknaden för automatiserade oftalmiska perimetrar:

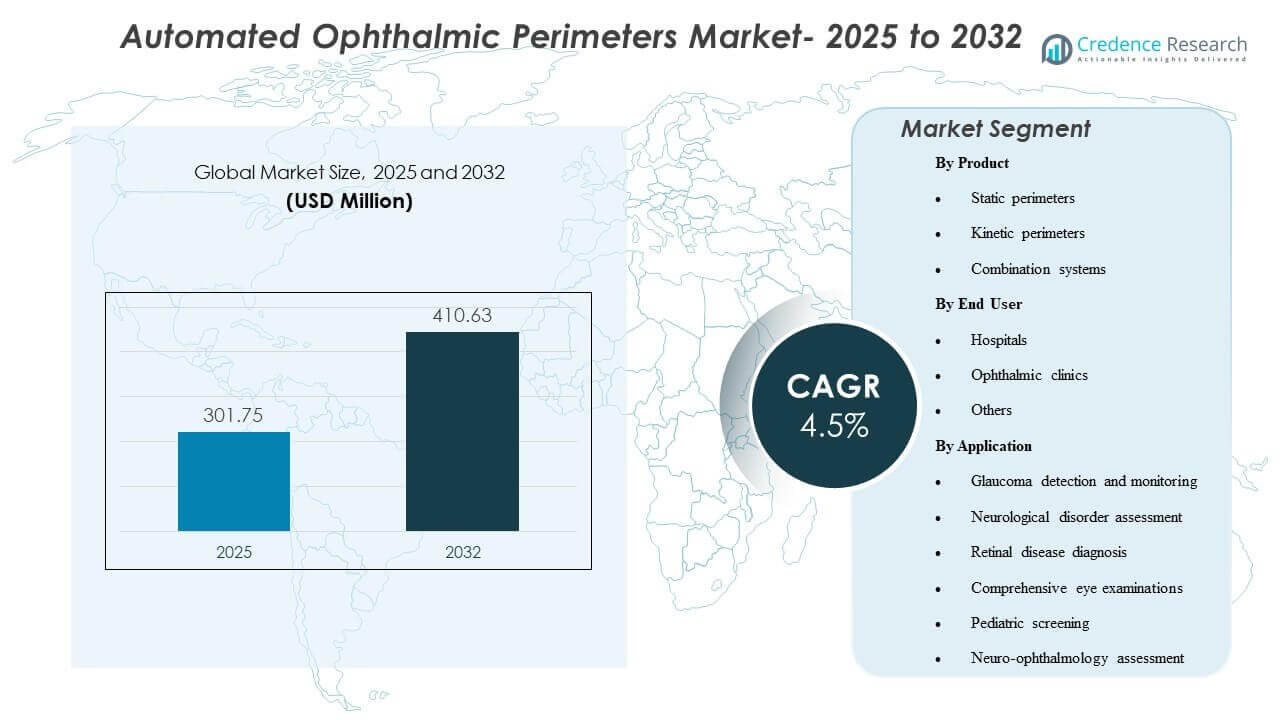

Den globala marknaden för automatiserade oftalmiska perimetrar värderades till 301,75 miljoner USD år 2025 och förväntas nå 410,63 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,5% från 2025 till 2032. Efterfrågan drivs främst av det ökande kliniska behovet av tillförlitlig funktionell synbedömning inom glaukomvård, där upprepade synfälttester stödjer tidigare upptäckt och noggrannare övervakning av sjukdomsprogression. Tillväxten stöds ytterligare av modernisering av oftalmiska diagnostiska arbetsflöden, inklusive snabbare teststrategier, förbättrad patientkomfort och bredare användning inom specialiserade ögonvårdsinställningar.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2024 |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Marknadsstorlek för automatiserade oftalmiska perimetrar 2025 |

301,75 miljoner USD |

| Marknad för automatiserade oftalmiska perimetrar, CAGR |

4,5% |

| Marknadsstorlek för automatiserade oftalmiska perimetrar 2032 |

410,63 miljoner USD |

Viktiga marknadstrender & insikter

- Marknaden för automatiserade oftalmiska perimetrar förväntas växa från 301,75 miljoner USD år 2025 till 410,63 miljoner USD år 2032 med en CAGR på 4,5% (2025–2032).

- Statisk perimetri stod för den största produktandelen på 37,6% år 2025, vilket återspeglar deras centrala roll i rutinmässiga synfälttestvägar.

- Oftalmiska kliniker stod för den största slutanvändarandelen på 54,3% år 2025, stödd av högre testgenomströmning och dedikerade glaukomövervakningsarbetsflöden.

- Glaukomdetektion och övervakning stod för den största applikationsandelen på 58,1% år 2025, vilket förstärker glaukom som den dominerande användningsdrivaren för automatiserad perimetri.

- Kombinationssystem positioneras i allt högre grad för bredare klinisk täckning när kliniker strävar efter att konsolidera statiska och kinetiska kapaciteter inom enplattformslösningar under prognosperioden 2025–2032.

Segmentanalys

Produkt- och arbetsflödespreferenser fortsätter att skifta mot lösningar som minskar testtiden och förbättrar repeterbarheten utan att kompromissa med diagnostisk säkerhet. Snabbare tröskelstrategier och mjukvarubaserad progressionsspårning påverkar uppgraderingsbeslut, särskilt i högvolyminställningar som balanserar läkartid, teknikerkapacitet och patienttolerans. Parallellt stärker enhetstillverkare anslutnings- och analyslager för att förbättra långsiktig övervakning, vilket höjer vikten av konsekventa testprotokoll och datakomparabilitet över besök.

Adoptionsdynamik återspeglar också den växande betoningen på rymdeffektivitet och distributionsflexibilitet i öppenvårdsmiljöer. Kompakta format och alternativa formfaktorer väcker intresse i screeningorienterade arbetsflöden och platser som saknar dedikerade mörkrum eller stora diagnostiska sviter. När kliniker standardiserar glaukomvägar och utökar neuro-oftalmiska bedömningsmöjligheter, väger inköpsbeslut alltmer patientupplevelse, arbetsflödesintegration och serviceunderstöd tillsammans med kärntestprestanda.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Produktinsikter

Statisk perimetri stod för den största andelen på 37,6% år 2025. Statisk testning förblir den mest rutinmässigt använda metoden för glaukomdetektion och långsiktig uppföljning, stödd av etablerade kliniska protokoll och jämförbarhet över upprepade besök. Arbetsflödesoptimering är en nyckelfaktor, eftersom snabbare testmetoder och förfinade algoritmer hjälper kliniker att förbättra genomströmningen och minska patienttrötthet. Statisk plattformar drar också nytta av stark integration med progressionsanalysverktyg, vilket förstärker upprepad användning och ersättningsbehov i praktiker inriktade på kronisk sjukdomshantering.

Slutanvändarinsikter

Oftalmiska kliniker stod för den största andelen på 54,3% år 2025. Specialkliniker kör vanligtvis högre perimetrivolymer per enhet på grund av koncentrerade glaukomfall och strukturerade uppföljningsscheman. Dessa miljöer är mer benägna att investera i avancerade perimetrifunktioner som stöder standardiserad testning, progressionsövervakning och strömlinjeformade teknikerarbetsflöden. Kliniker drar också nytta av stramare operativ kontroll över schemaläggning och testprotokoll, vilket hjälper till att upprätthålla användningsfrekvenser och stöder snabbare uppdateringscykler jämfört med bredare sjukhusbaserad distribution.

Applikationsinsikter

Glaukomdetektion och övervakning stod för den största andelen på 58,1% år 2025. Automatisk perimetri används i stor utsträckning för att identifiera funktionell synfältsförlust och spåra progression över tid, vilket gör glaukom till den mest konsekventa och upprepade applikationskategorin. Pågående övervakningskrav skapar återkommande testbehov, särskilt för patienter på behandlingsvägar som kräver långsiktig utvärdering. Den kliniska vikten av tidig upptäckt och progressionsspårning stöder ytterligare teknikuppgraderingar som förbättrar reproducerbarhet, minskar testtiden och stärker klinikers förtroende för trendtolkning.

Marknadsdrivkrafter för automatiserade oftalmiska perimetrar

Ökande behov av glaukomfallshantering och långsiktig övervakning

Glaukomvård förlitar sig starkt på upprepbara funktionella tester för att bekräfta progression och vägleda terapijusteringar. Automatisk perimetri stöder standardiserade protokoll som möjliggör jämförelser över besök, vilket ökar volymerna av rutinmässiga tester i klinisk praxis. När kliniker strävar efter att ingripa tidigare, ökar efterfrågan på verktyg som upptäcker subtila funktionella förändringar och stöder säkra beslutsfattande. Detta förstärker ersättningscykler och uppgraderingar mot plattformar som levererar konsekventa resultat och progressionsklara analyser.

- Till exempel uppger iCare att deras COMPASS-perimeter fångar retinala bilder 25 gånger per sekund för aktiv retinal spårning, medan en klinisk utvärdering rapporterade att dess 95% överensstämmelsegränser i de centrala 10 graderna var cirka 20% smalare än Humphrey Field Analyzer, vilket stöder mer stabil långsiktig uppföljning.

Förbättringar av arbetsflödeseffektivitet inom oftalmisk diagnostik

Kliniker och sjukhus prioriterar i allt högre grad genomströmning och patientupplevelse vid diagnostiska tester. Perimetrisystem som minskar testtiden och förenklar inställningen kan öka den dagliga testkapaciteten och förbättra patientens efterlevnad. Programvaruförbättringar som minskar teknikerbördan och förenklar tolkningen ökar också användningsintensiteten. Med tiden blir arbetsflödesvinster en primär ekonomisk motivering för att uppgradera enheter bortom grundläggande funktionalitet.

- Till exempel säger ZEISS att Humphrey Field Analyzer 3 med SITA Faster 24-2 är ungefär 50% snabbare än SITA Standard och cirka 30% snabbare än SITA Fast samtidigt som den erbjuder samma reproducerbarhet.

Expansion av specialiserade ögonvårdsnätverk och kapacitet för öppenvårdstestning

Tillväxten av oftalmiska kliniker och specialiserade ögonvårdskedjor ökar efterfrågan på standardiserad diagnostisk utrustning över flera platser. Nätverksoperatörer tenderar att föredra konsekventa testmetodologier och centraliserade datapraxis som stöder klinisk styrning. Automatisk perimetri blir en kärndiagnostisk tillgång i dessa miljöer på grund av återkommande behov av glaukomövervakning. Denna strukturella förändring stöder en hållbar tillväxt av placeringar, särskilt i högvolymmiljöer för öppenvård.

Bredare användning inom neuro-oftalmisk och multi-tillståndsbedömning

Utöver glaukom bidrar perimetri till utvärdering av neurologiska störningar, neuro-oftalmologiska tillstånd och bredare kliniska bedömningar. När remisserna ökar för komplexa fall söker kliniker flexibla plattformar som kan stödja olika testbehov. Kombinationskapacitet och förbättrad analys stödjer bredare fallhantering utan att fragmentera arbetsflöden över flera instrument. Detta utökar adresserbar efterfrågan bortom inköpsbeteende för enskilda indikationer.

Utmaningar på marknaden för automatiserade oftalmiska perimetrar

Adoptionen av automatiserad perimetri begränsas av krav på patientens samarbete och testvariabilitet som drivs av trötthet, uppmärksamhet och inlärningseffekter. Dessa faktorer kan öka behovet av upprepade tester och komplicera tolkningen av progression i gränsfall. Kliniker måste investera i teknikerutbildning och standardiserade protokoll för att säkerställa konsekvens, vilket ökar den operativa overheaden. Variabilitetsproblem kan bromsa adoptionen av nyare formfaktorer tills förtroendet för repeterbarhet är väl etablerat.

- Till exempel uppger Carl Zeiss Meditec att deras Humphrey Field Analyzer 3 med SITA Faster 24-2 är ungefär 50% snabbare än SITA Standard och cirka 30% snabbare än SITA Fast samtidigt som den erbjuder samma reproducerbarhet, en mätbar förbättring som syftar till att minska trötthetsrelaterad variabilitet under tröskeltestning.

Kostnadskänslighet förblir ett hinder i miljöer med begränsade diagnostiska budgetar, särskilt utanför större stadscentra. Inköpsbeslut konkurrerar ofta med andra prioriteringar inom oftalmisk avbildning, vilket kan försena ersättningscykler för perimetrisystem som fortfarande är i drift. Tillgänglighet av service och kalibreringsbehov påverkar också livscykelns ekonomi, särskilt för nätverk med flera platser. Som ett resultat måste leverantörer balansera avancerade funktionsuppsättningar med tydlig arbetsflöde och kliniskt värdeartikulation.

Trender och Möjligheter på Marknaden för Automatiserade Oftalmiska Perimetrar

Teknologisk differentiering fokuserar alltmer på snabbare teststrategier, förbättrad patientkomfort och programvarustödd progressionsövervakning. Plattformar som integrerar datahantering, tolkningsstöd och longitudinell spårning kan stärka kliniskt förtroende och minska tiden till beslut. Denna trend stödjer möjligheter i arbetsflödesintegrerade ekosystem, där perimetri blir en del av en ansluten glaukomhanteringsväg. Leverantörer som anpassar produktdesign till standardiserade klinikoperationer är väl positionerade för att fånga uppgraderingar och distributioner över flera platser.

Alternativa formfaktorer och kompakta distributionsmodeller ökar tillgången i utrymmesbegränsade miljöer och screeningorienterade arbetsflöden. Lösningar som minskar beroendet av rum och förenklar installation kan låsa upp ytterligare efterfrågan på öppenvårdsmottagningar och framväxande marknader. Möjligheten är starkast där växande specialklinikers fotavtryck och ökande bördor av kroniska ögonsjukdomar ökar testvolymerna. Under prognosperioden kan flexibel distribution kombinerad med konsekventa testresultat bredda antagandet bortom traditionella instrumentrumsinställningar.

- Till exempel uppger CREWT Medical att deras bärbara IMOvifa smarta perimeter inte kräver ett mörkt rum och minskar testtiden för glaukomatösa ögon från 7 minuter och 24 sekunder med konventionell SAP till 5 minuter och 40 sekunder med deras AIZE-algoritm.

Regionala Insikter

Nordamerika (34,7%)

Nordamerika förblir en ledande region för antagande av automatiserad perimetri, stödd av mogen oftalmologiinfrastruktur och hög användning i glaukomövervakningsvägar. Specialkliniker och praktiker med flera läkare driver efterfrågan på arbetsflödeseffektiva system som stöder standardiserad testning och progressionsspårning. Ersättningsbehovet förstärks av förväntningar på integrerade programvaruarbetsflöden och pålitlig service täckning.

Europa (22,9%)

Europa visar stark efterfrågan förankrad i etablerade glaukomvårdsprotokoll och bred tillgång till specialiserade oftalmologitjänster på stora marknader. Inköpsbeslut betonar klinisk tillförlitlighet, reproducerbarhet och integration i rutinmässiga öppenvårdsarbetsflöden. Modernisering av diagnostiska sviter stödjer stadig ersättning, särskilt i högvolymkliniker och sjukhusens ögonavdelningar.

Asien och Stillahavsområdet (26,4%)

Asien och Stillahavsområdet stöds av ökad tillgång till ögonvård, ökande börda av kroniska sjukdomar och pågående investeringar i diagnostikkapacitet på sjukhus och kliniker. Tillväxten i öppenvårdsnätverk för oftalmologi och prioriteringar för tidigare upptäckt förstärker efterfrågan på effektiva perimetriprocesser. Marknader med stora befolkningar ökar testvolymerna, vilket höjer vikten av snabbare protokoll och skalbar distribution.

Latinamerika (7,8%)

Efterfrågan i Latinamerika leds av privata oftalmologigrupper och större stadsjukhus som investerar i centrala diagnostikplattformar. Antagandet stöds av gradvis modernisering av ögonvårdstjänster, även om budgetbegränsningar kan förlänga ersättningscykler. Leverantörens servicefotavtryck och utbildningsstöd förblir viktiga inköpskriterier för att upprätthålla konsekventa testprotokoll.

Mellanöstern & Afrika (8,2%)

Antagandet i Mellanöstern & Afrika drivs av investeringar i specialvårdskapacitet, särskilt i marknader med högre utgifter och expanderande sjukhusnätverk och privata kliniker. Tillväxten av diagnostisk infrastruktur och ökat fokus på hantering av kroniska ögonsjukdomar stöder efterfrågan. Underpenetration i flera subregioner skapar långsiktig potential, men tillgångsvariabilitet kan begränsa tillväxten på kort sikt.

Konkurrenslandskap

Konkurrensen inom automatiserade oftalmiska perimetrar formas av produktprestanda, arbetsflödeseffektivitet och programvarukapaciteter som stöder progressionsövervakning och tolkningssäkerhet. Leverantörer differentierar sig genom snabbare teststrategier, plattformens tillförlitlighet, anslutningsmöjligheter och integration i bredare oftalmiska diagnostiska arbetsflöden. Serviceomfattning, utbildningsstöd och uppgraderingsvägar för installerad bas påverkar köparbeslut, särskilt bland kliniknätverk med flera platser. Produktportföljer som adresserar både rutinmässig glaukomövervakning och bredare neuro-oftalmiska bedömningsbehov stärker konkurrenspositioneringen.

Carl Zeiss Meditec / ZEISS International är allmänt erkänd för att betona integrerade perimetriprocesser anpassade till glaukomhantering, som kombinerar teststrategiprestanda med programvarustödd longitudinell analys. Företagets strategi fokuserar vanligtvis på klinisk repeterbarhet, progressionsspårning och interoperabilitet med kompletterande oftalmiska diagnostiker. Denna positionering stöder antagandet i högvolym glaukompraktiker som värdesätter standardiserade tester och konsekventa longitudinella resultat. Kontinuerliga förbättringar över programvara och arbetsflödeselement förstärker differentiering bortom hårdvaruspecifikationer.

Branschforskningen och tillväxtrapporten inkluderar detaljerade analyser av marknadens konkurrenslandskap och information om nyckelföretag, inklusive:

- Carl Zeiss Meditec / ZEISS International

- HAAG-STREIT GROUP

- Medmont

- OPTOPOL Technology Sp. z o.o.

- NIDEK Co., Ltd.

- OCULUS Optikgeräte GmbH / OCULUS, Inc.

- Kowa American Corporation

- Metrovision SA

- Heidelberg Engineering GmbH

- Canon Inc.

- Konan Medical, Inc.

- Topcon Corporation

Kvalitativ och kvantitativ analys av företag har genomförts för att hjälpa kunder att förstå den bredare affärsmiljön samt styrkor och svagheter hos viktiga aktörer i branschen. Data analyseras kvalitativt för att kategorisera företag som renodlade, kategori-fokuserade, branschfokuserade och diversifierade; de analyseras kvantitativt för att kategorisera företag som dominerande, ledande, starka, osäkra och svaga.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Senaste Utvecklingen

- I oktober 2025 meddelade NIDEK Inc. distributionen av Medmont Meridia Vantage i USA och beskrev arrangemanget som ett partnerskap som förenar Medmonts avbildningsteknik med NIDEKs etablerade försäljnings- och serviceinfrastruktur. För marknaden för automatiserade oftalmiska perimetrar är detta viktigt eftersom det stärker NIDEKs position som en bredare leverantör av oftalmiska diagnostiklösningar till ögonvårdspraxis.

- I augusti 2024 lanserade OCULUS Frequency Doubling Perimetry som en ny funktion inom sin Easyfield VR Virtual Reality Visual Field Analyzer & Screener. Denna uppdatering är direkt relevant för marknaden för automatiserade oftalmiska perimetrar eftersom källan säger att FDP kan hjälpa till att upptäcka glaukomatös skada och andra optiska nervsjukdomar tidigare än standardiserad automatiserad perimetri.

Rapportomfattning

| Rapportattribut |

Detaljer |

| Marknadsstorlek värde år 2025 |

USD 301,75 miljoner |

| Intäktsprognos år 2032 |

USD 410,63 miljoner |

| Tillväxttakt (CAGR) |

4,5% (2025–2032) |

| Basår |

2025 |

| Prognosperiod |

2026–2032 |

| Kvantitativa enheter |

USD miljoner |

| Segment som omfattas |

Efter Produktperspektiv: Statisk perimetrar, Kinetisk perimetrar, Kombinationssystem; Efter Slutanvändarperspektiv: Sjukhus, Oftalmiska kliniker, Andra; Efter Applikationsperspektiv: Glaukomdetektion och övervakning, Neurologisk störningsbedömning, Retinalsjukdomsdiagnos, Omfattande ögonundersökningar, Pediatrisk screening, Neuro-oftalmologisk bedömning |

| Regional omfattning |

Nordamerika, Europa, Asien och Stillahavsområdet, Latinamerika, Mellanöstern & Afrika |

| Profil av nyckelföretag |

Carl Zeiss Meditec / ZEISS International; HAAG-STREIT GROUP; Medmont; OPTOPOL Technology Sp. z o.o.; NIDEK Co., Ltd.; OCULUS Optikgeräte GmbH / OCULUS, Inc.; Kowa American Corporation; Metrovision SA; Heidelberg Engineering GmbH; Canon Inc.; Konan Medical, Inc.; Topcon Corporation |

| Antal sidor |

320 |

Efter Segmentering

Efter Produkt

- Statisk perimetrar

- Kinetisk perimetrar

- Kombinationssystem

Efter Slutanvändare

- Sjukhus

- Oftalmiska kliniker

- Andra

Efter Applikation

- Glaukomdetektion och övervakning

- Bedömning av neurologiska störningar

- Diagnos av näthinnesjukdomar

- Omfattande ögonundersökningar

- Pediatrisk screening

- Bedömning av neuro-oftalmologi

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika