Marknadsöversikt:

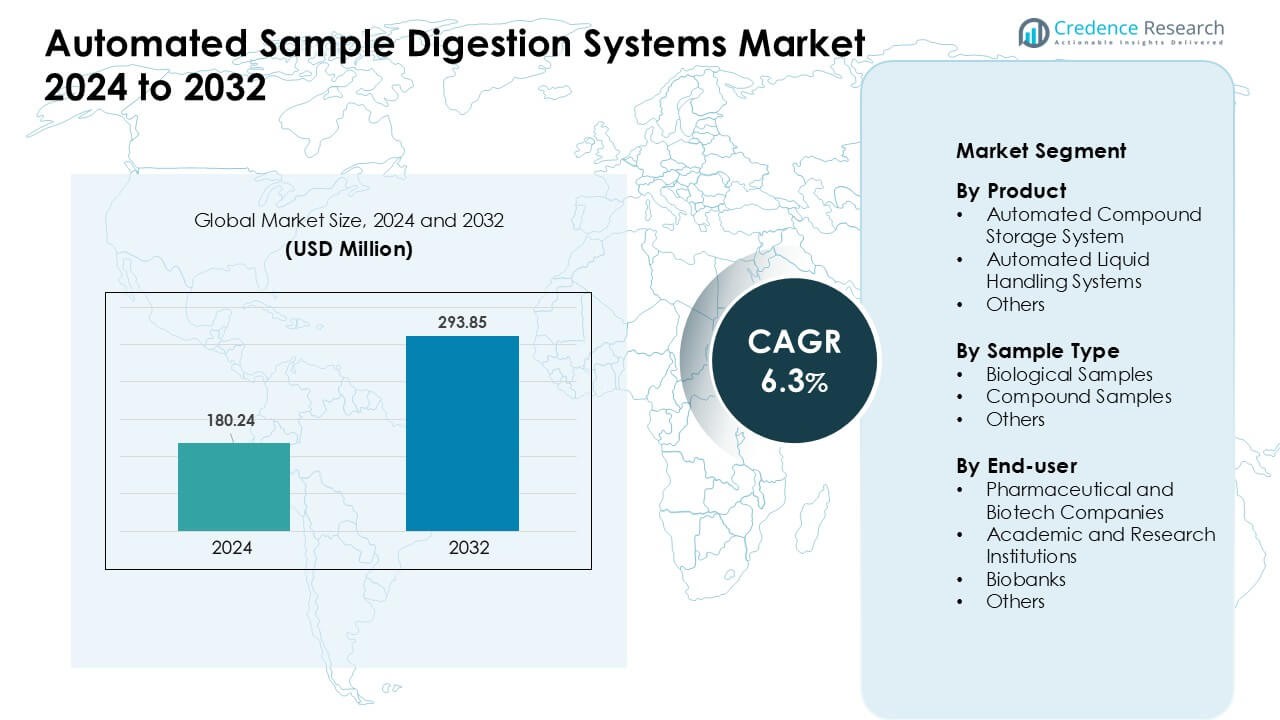

Marknaden för automatiserade provupparbetningssystem värderades till 180,24 miljoner USD år 2024 och förväntas nå 293,85 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,3 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för automatiserade provupparbetningssystem 2024 |

180,24 miljoner USD |

| Marknad för automatiserade provupparbetningssystem, CAGR |

6,3% |

| Marknadsstorlek för automatiserade provupparbetningssystem 2032 |

293,85 miljoner USD |

Nordamerika ledde marknaden för automatiserade provupparbetningssystem år 2024 med cirka 37 % andel, drivet av stark adoption inom läkemedels-, bioteknik- och akademiska laboratorier. Marknaden formas av stora aktörer som Aurora, PerkinElmer, Milestone Srl, CEM Corporation, SEAL Analytical, Anton Paar, SCP SCIENCE, HORIBA, Berghof Products + Instruments och Analytik Jena. Dessa företag stärker konkurrenskraften genom avancerade automatiserade upparbetningsplattformar, förbättrade säkerhetsfunktioner och stark kompatibilitet med masspektrometriarbetsflöden. Deras fokus på precision, genomströmning och mjukvarudriven kontroll hjälper till att öka adoptionen inom höggenomströmningsforskning och reglerade testmiljöer, vilket stödjer fortsatt regionalt ledarskap.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter:

- Marknaden för automatiserade provupparbetningssystem nådde ett värde av 24 miljoner USD år 2024 och kommer att växa med en stadig CAGR på 6,3 % fram till 2032.

- Ökande efterfrågan på höggenomströmningsarbetsflöden driver adoptionen då vätskehanteringssystem hade cirka 46 % andel år 2024.

- Trender inom smart automation expanderar när laboratorier använder integrerad robotik och uppkopplade plattformar för att förbättra hastighet och noggrannhet.

- Nyckelaktörer konkurrerar genom avancerade upparbetningsenheter och mjukvaruuppgraderingar som stödjer precis och säker provhantering.

- Nordamerika ledde med cirka 37 % andel år 2024, medan Asien-Stillahavsområdet växte snabbt, och biologiska prover dominerade provtypssegmentet med nästan 52 % andel.

Marknadssegmenteringsanalys:

Efter produkt

Automatiserade vätskehanteringssystem hade den dominerande positionen år 2024 med cirka 46 % andel. Dessa system fick stark efterfrågan på grund av ökande behov av höggenomströmningsarbetsflöden och lägre manuella felprocent. Laboratorier inom läkemedel och bioteknik föredrog dessa plattformar eftersom de stödjer precis pipettering och konsekvent provberedning. Leverantörer lade också till avancerad mjukvara och integrerad robotik, vilket förbättrade hastighet och noggrannhet. Automatiserade föreningslagringssystem expanderade när företag ökade storleken på sina kemiska bibliotek, medan andra produkter växte stadigt men förblev mindre eftersom användare prioriterade flexibel vätskehantering för rutinmässiga upparbetningsuppgifter.

- Till exempel erbjuder Beckman Coulter Life Sciences Biomek-familjen av automatiserade vätskehanteringsarbetsstationer som möjliggör bearbetning av 96 prover eller fler i en enda körning, vilket gör det möjligt för laboratorier att förbereda 50 mikrogram protein från 96 prover för tryptisk upparbetning på under en timme.

Efter provtyp

Biologiska prover ledde detta segment 2024 med nästan 52% andel. Tillväxten kom från ökad användning av genomiska, proteomiska och cellbaserade studier som kräver kontrollerade nedbrytningssteg. Automatiserade system hjälpte laboratorier att bearbeta stora volymer med förbättrad reproducerbarhet och renare resultat nedströms. Många forskare antog slutna och kontaminationsfria nedbrytningsmoduler för att hantera känsliga biologiska material. Föreningsprover såg stadig användning i kemiska och läkemedelsscreeningsprogram, men deras andel förblev lägre eftersom biologiska arbetsflöden utgjorde kärnapplikationen över kliniska och livsvetenskapliga laboratorier.

- Till exempel, en nyligen genomförd proteomikstudie med ett fullt automatiserat arbetsflöde bearbetade 192 cellhärledda prover på sex timmar vilket ledde till identifiering av cirka 8 000 proteingrupper och 130 000 peptidprekursorer per dag när det kombinerades med en högkänslig masspektrometer.

Efter slutanvändare

Läkemedels- och bioteknikföretag dominerade slutanvändarsegmentet 2024 med cirka 48% andel. Dessa organisationer förlitade sig på automatiserad nedbrytning för att stödja högvolymscreening, reglerade arbetsflöden och snabba läkemedelsupptäcktslinjer. Antagandet ökade när företag strävade efter högre noggrannhet, minskad manuell arbetsbelastning och förbättrad spårbarhet i kvalitetskontrollerade miljöer. Akademiska och forskningsinstitutioner utökade användningen för omicsforskning men saknade samma skala av industriell genomströmning. Biobanker bidrog också till tillväxt genom standardiserad provhantering, medan andra användare hade mindre andelar på grund av begränsade bearbetningsbehov.

Viktiga tillväxtdrivare:

Ökad efterfrågan på höggenomströmningsprovbearbetning

Det växande behovet av höggenomströmningsarbetsflöden förblir en viktig drivkraft för marknaden för automatiserade provnedbrytningssystem. Forskningslaboratorier, biopharmaföretag och analytiska anläggningar hanterar ökande provbelastningar från genomik, proteomik, metabolomik och läkemedelsscreening. Manuell nedbrytning saktar ner analysen nedströms och ökar variationen, så automatiserade plattformar hjälper team att bibehålla konsekvent bearbetningshastighet och noggrannhet. Många användare antar också automation för att stödja strikta tidslinjer i läkemedelsupptäckt och reglerad testning. Högre genomströmning minskar flaskhalsar över LC-MS och GC-MS pipelines, vilket stärker operationell effektivitet. Denna förändring fortsätter när moderna laboratorier uppgraderar äldre system till skalbara och pålitliga nedbrytningsenheter som stöder större studievolymer utan extra personal.

- Till exempel, ett nyligen beskrivet end-to-end automatiserat arbetsflöde i litteraturen bearbetade 96 prover i en körning för bottom-up proteomik, hanterade hela pipeline av proteinkoncentrationsbestämning och nedbrytning före LC-MS-analys.

Större fokus på noggrannhet och reproducerbarhet

Det växande fokuset på reproducerbarhet driver fler laboratorier mot automatiserad nedbrytning. Manuella steg skapar ofta inkonsekvenser i nedbrytningstemperatur, reagenhantering och timing, vilket påverkar den slutliga mätkvaliteten. Automatiserade system minskar mänskliga fel och bibehåller kontrollerade förhållanden i varje cykel. Läkemedelsföretag är beroende av dessa förbättringar för validerade arbetsflöden, medan akademiska laboratorier använder dem för att förbättra dataintegriteten. Konsekvent prestanda stöder regelöverensstämmelse och metodstandardisering över globala platser. När precisionsmedicin, biomarkörupptäckt och kvalitetskontrollerad testning expanderar, ökar efterfrågan på pålitlig nedbrytning ytterligare. Denna strävan efter reproducerbara och spårbara arbetsflöden förblir en kärndrivkraft bakom investeringar i automation.

- Till exempel rapporterade en studie från 2024 ett automatiserat digestionsarbetsflöde som uppnådde över 94% digestionseffektivitet och mer än 98% effektivitet i TMT-märkning, med intra- och interbatch-reproducerbarhet (dvs. konsistens över körningar) bibehållen på höga nivåer.

Utökad Användning i Reglerade och Industriella Arbetsflöden

Utökad användning inom reglerade industrier driver marknadstillväxt. Läkemedels-, bioteknik-, miljötestnings- och livsmedelssäkerhetslaboratorier måste uppfylla strikta dokumentations- och kvalitetskrav. Automatiserad digestion stödjer elektroniska register, batchspårning och validerade protokoll som hjälper team att uppfylla efterlevnadsstandarder. Många organisationer strävar också efter att minska manuellt arbete och minska operatörers exponering för farliga reagenser. Automatiserade moduler hjälper till att upprätthålla säkerhet samtidigt som de förbättrar genomströmning och kostnadskontroll. När fler industrier övergår till digitala QA/QC-ramverk blir automatiserad digestion central för rutinmässig testning. Denna trend stärks när tillsynsmyndigheter betonar revisionsklara arbetsflöden och konsekvent analytisk prestanda över stora nätverk.

Viktiga Trender & Möjligheter:

Ökad Integration med Robotik och Smarta Laboratoriesystem

Integration med robotik och digitala labbplattformar har blivit en viktig trend. Laboratorier kopplar alltmer automatiserade digestionsenheter med robotarmar, provspårningsverktyg och molnbaserade arbetsflödessystem. Denna uppsättning möjliggör helautomatisk hantering från provmottagning till analytiskt resultat, vilket förbättrar både hastighet och tillförlitlighet. Ökad användning av AI-aktiverad schemaläggning och prediktivt underhåll förbättrar också drifttiden. Dessa förbättringar hjälper stora forskningscenter att effektivisera verksamheten och minska genomloppstiden. Leverantörer fortsätter att lägga till smarta funktioner, såsom automatisk kalibrering, realtidsövervakning och adaptiva arbetsflöden, vilket stärker systemets användbarhet i komplexa analytiska miljöer.

- Till exempel bearbetade ett fullt automatiserat provberedningsarbetsflöde på Opentrons OT-2-roboten 192 prover parallellt inom cirka 6 timmar, inklusive proteinextraktion, digestion, rengöring och direkt laddning på Evotips, vilket producerade prover redo för LC-MS/MS utan manuell inblandning.

Tillväxt inom Multi-Omics och Avancerade Forskningsapplikationer

En annan stor trend kommer från den snabba expansionen av multi-omics-forskning. Genomik, proteomik, metabolomik, lipidomik och miljömolekylära studier är beroende av konsekventa digestionssteg före analys. Automatiserad digestion stödjer renare extraktion, lägre kontaminationsrisk och bättre kompatibilitet med masspektrometrisystem. Finansiering för avancerade forskningsprogram inom bioteknik, jordbruk och personlig medicin driver också efterfrågan. Detta skapar möjligheter för tillverkare att erbjuda flexibla system som hanterar olika provtyper, från vävnader och celler till kemiska föreningar. Växande tvärvetenskapliga studier fortsätter att bredda tillämpningsområdet och uppmuntra användning av modulära, anpassningsbara digestionsplattformar.

- Till exempel demonstrerade en enhetlig automatiserad provberedningsmetod effektiv återvinning av lipider, metaboliter och proteiner från samma biologiska prov, vilket gör den lämplig för oinriktad metabolomik, lipidomik och proteomik i en enda körning.

Viktiga Utmaningar:

Höga Initiala Investeringar och Driftskostnader

Kostnaden i förskott förblir en viktig utmaning för bredare användning. Många laboratorier, särskilt akademiska och små forskningscenter, står inför budgetbegränsningar och tvekar att investera i avancerade digestionsplattformar. Automatiserade enheter kräver specialiserade komponenter, integrationsprogramvara och utbildade operatörer, vilket ökar både kapital- och driftkostnader. Underhållsavtal, förbrukningsmaterial och kalibreringscykler lägger till återkommande kostnader som mindre anläggningar har svårt att upprätthålla. Dessa ekonomiska hinder bromsar användningen i priskänsliga regioner. Leverantörer försöker lindra detta problem genom att erbjuda leasingmodeller och skalbara system, men prisvärdhet förblir en begränsande faktor för bred marknadspenetration.

Arbetsflödets komplexitet och integrationshinder

Arbetsflödets komplexitet skapar ytterligare en utmaning eftersom många laboratorier kämpar med att integrera automatiserade digestionssystem med befintliga instrument och programvara. Äldre LC-MS och GC-MS installationer kan kräva anpassade länkar eller uppgraderad infrastruktur, vilket fördröjer installationen. Användare behöver också utbildning för att hantera kalibrering, metodinställning och felsökning. Inkonsekventa IT-miljöer i laboratorier kan begränsa anslutningen mellan digestionsenheter, LIMS-plattformar och robotiska hanterare. Dessa integrationsproblem ökar implementeringstiden och minskar driftseffektiviteten i de tidiga stadierna. När laboratorier moderniseras och leverantörer utökar kompatibilitetsfunktioner kommer dessa utmaningar att minska, men de fortsätter att bromsa användningen i traditionella installationer idag.

Regional analys:

Nordamerika

Nordamerika hade den ledande positionen på marknaden för automatiserade provdigestionssystem 2024 med cirka 37% andel. Tillväxten kom från stark användning i läkemedels-, bioteknik- och akademiska laboratorier som förlitar sig på automatiserade arbetsflöden för att stödja högkapacitetsforskning. Regionen drar nytta av avancerade masspektrometrinätverk, starka regulatoriska ramar och höga investeringar i precisionsmedicinprogram. Stora företag utökar också lokala distributions- och servicenätverk, vilket förbättrar användningen. Ökande finansiering för genomik, klinisk diagnostik och miljötestning fortsätter att stärka den regionala marknaden, medan amerikanska forskningsinstitutioner driver stadiga uppgraderingar från manuell till automatiserad digestion.

Europa

Europa stod för nästan 29% andel 2024, stödd av stark forskningsinfrastruktur och väletablerade läkemedelstillverkningsnav. Länder som Tyskland, Storbritannien och Frankrike visar hög användning på grund av strikta kvalitetsstandarder och efterfrågan på reproducerbara analytiska arbetsflöden. Investeringar i multiomikprogram och miljötestning driver också användningen av automatiserad digestion i offentliga laboratorier. Regionen drar nytta av aktiva akademiska samarbeten och stark regulatorisk samordning som främjar metodvalidering och automatisering. Växande intresse för robotikaktiverade laboratorier fortsätter att expandera användningen, även om budgetbegränsningar i mindre institutioner dämpar den övergripande tillväxten.

Asien-Stillahavsområdet

Asien-Stillahavsområdet fångade cirka 25% andel 2024, drivet av snabb expansion av bioteknik-, läkemedels- och akademiska forskningsanläggningar. Kina, Japan, Sydkorea och Indien antar i allt högre grad automatiserad digestion för att stödja ökande provvolymer inom genomik, läkemedelsupptäckt och livsmedelstestning. Statlig finansiering för avancerade forskningscenter stärker efterfrågan, medan växande lokal tillverkning förbättrar prisvärdheten. Många laboratorier uppgraderar arbetsflöden för att matcha globala kvalitetsstandarder, vilket ökar beroendet av automatiserade system. Regionens starka satsning på digitala laboratorier och högkapacitetstestning fortsätter att påskynda användningen, vilket gör Asien-Stillahavsområdet till en av de snabbast växande marknaderna.

Latinamerika

Latinamerika hade nära 5% andel år 2024, med tillväxt ledd av Brasilien, Mexiko och Argentina. Regionala laboratorier adopterar i allt högre grad automatiserad digestion för att förbättra noggrannheten och minska manuellt arbete inom farmaceutisk testning, livsmedelssäkerhet och miljöövervakning. Utvidgningen av kliniska forskningsprogram stöder också adoptionen över både privata och offentliga institutioner. Begränsade budgetar och långsammare moderniseringstakt begränsar dock tillväxten jämfört med mogna regioner. Förbättrad tillgång till internationella varumärken och ökande investeringar i laboratorieautomation bidrar till att stärka efterfrågan, medan partnerskap med universitet och forskningscentra stödjer gradvis integration av avancerade digestionssystem.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika stod för ungefär 4% andel år 2024. Tillväxten stöddes av expanderande hälso- och forskningsinfrastruktur i Förenade Arabemiraten, Saudiarabien och Sydafrika. Automatiserade digestionssystem fick fäste när laboratorier moderniserade arbetsflöden inom klinisk diagnostik, miljötestning och petrokemisk analys. Regeringsinitiativ för att stärka bioteknikkapaciteten uppmuntrade ytterligare adoption. Trots dessa framsteg kvarstår höga systemkostnader och begränsad teknisk expertis som hinder i flera länder. Pågående investeringar i specialiserade forskningscentra och framväxten av kvalitetsfokuserade laboratorienätverk fortsätter att stödja en stadig, långsiktig marknadsexpansion.

Marknadssegmenteringar:

Efter produkt

- Automatiserat förrådssystem för föreningar

- Automatiserade vätskehanteringssystem

- Övriga

Efter provtyp

- Biologiska prover

- Föreningsprover

- Övriga

Efter slutanvändare

- Farmaceutiska och bioteknikföretag

- Akademiska och forskningsinstitutioner

- Biobanker

- Övriga

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap:

Marknaden för automatiserade provdigestionssystem kännetecknas av stark konkurrens ledd av företag som fokuserar på precision, genomströmning och arbetsflödesautomation. Nyckelaktörer som Aurora, PerkinElmer, Milestone Srl, CEM Corporation, SEAL Analytical, Anton Paar, SCP SCIENCE, HORIBA, Berghof Products + Instruments och Analytik Jena driver tillväxt genom avancerade digestionsplattformar som förbättrar noggrannheten och minskar manuell hantering. Många leverantörer utökar portföljer med mikrovågsbaserade, blockbaserade och fullt integrerade automatiserade digestionssystem för att stödja olika provtyper. Företag stärker också sin position genom att erbjuda mjukvarudriven kontroll, förbättrade säkerhetsfunktioner och sömlös kompatibilitet med masspektrometriarbetsflöden. Strategiska drag som produktuppgraderingar, regional expansion och partnerskap med analytiska laboratorier hjälper företag att öka global räckvidd. Ett växande fokus på reproducerbarhet och stöd för reglerade arbetsflöden fortsätter att driva tillverkare mot att utveckla skalbara, höggenomströmningslösningar som möter föränderliga laboratoriebehov.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

- Aurora

- PerkinElmer

- Milestone Srl

- CEM Corporation

- SEAL Analytical

- Anton Paar

- SCP SCIENCE

- HORIBA

- Berghof Products + Instruments

- Analytik Jena

Senaste utvecklingen:

- I augusti 2025 började SCP SCIENCE (Analytichem) – SCP SCIENCE omprofilera sig under namnet AnalytiChem, med smältprodukter som DigiPREP hot-block-system och SNRG Block-smältsystemet nu lanserade under en enda global Analytikhem-identitet, vilket stödjer automatiserade och högkapacitets arbetsflöden för provsmältning.

- I juni 2025 introducerade Analytik Jena – Analytik Jena ICprep-lösningen för provberedning för AOX, AOF, EOF, TF, TOF och halogenanalys; i sin automatiska version möjliggör systemet automatiserad smältning och fraktionsinsamling för upp till 100 prover i en enda sekvens, anpassad för koppling med multi EA 5X00 och multi X 2500 elementaranalysatorer.

- I mars 2025, vid Pittcon 2025, lanserade PerkinElmer QSight 500 LC/MS/MS-systemet och framhävde Spotlight Aurora FTIR-mikroskopet för materialkarakterisering. Även om dessa inte strikt är smältsystem, speglar betoningen på högkapacitets arbetsflöden och minskad provberedningsbörda den bredare trenden mot integrerade och automatiserade laboratoriearbetsflöden.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Provtyp, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och tekniska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Antagandet kommer att öka när laboratorier övergår till fullt automatiserade och integrerade arbetsflöden för provberedning.

- Efterfrågan kommer att öka inom genomik, proteomik och multi-omikstillämpningar som kräver konsekvent smältkvalitet.

- Leverantörer kommer att utöka smarta funktioner som realtidsövervakning, automationsschemaläggning och prediktivt underhåll.

- Integration med robotik och digitala laboratorieplattformar kommer att stärka automatiseringen av hela arbetsflödet.

- Fler läkemedels- och bioteknikföretag kommer att standardisera automatiserad smältning inom reglerade testmiljöer.

- Akademiska och forskningsinstitutioner kommer att påskynda uppgraderingar för att stödja storskaliga studier och datadriven forskning.

- Ökat fokus på reproducerbarhet kommer att driva tillverkare att utveckla mer precisa och kontaminationsfria system.

- Regional expansion i Asien-Stillahavsområdet och Mellanöstern kommer att stödja nya tillväxtmöjligheter.

- Kostnadseffektiva och modulära system kommer att få genomslag bland medelstora laboratorier.

- Hållbarhetstrender kommer att uppmuntra antagandet av energieffektiva och lågreagens smältteknologier.