Översikt över marknaden för behandling av autism spektrum störningar:

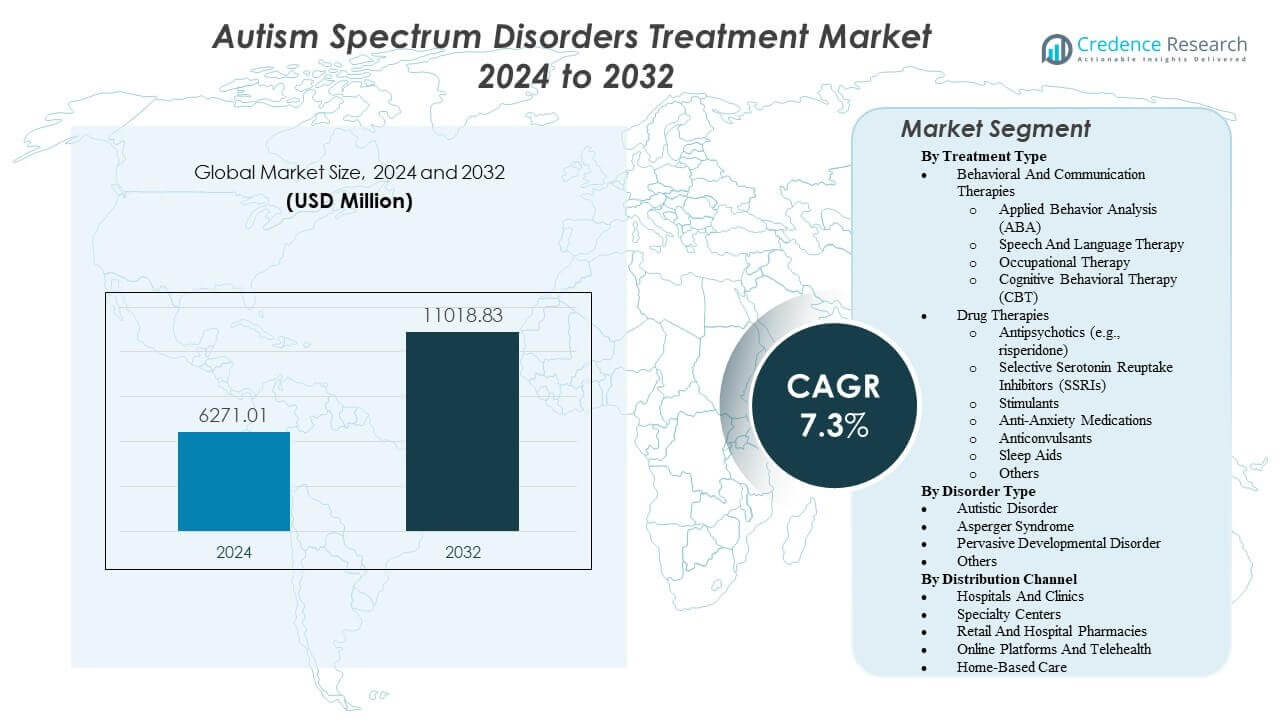

Marknaden för behandling av autism spektrum störningar förväntas växa från 6271,01 miljoner USD år 2024 till uppskattningsvis 11018,83 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 7,3% från 2024 till 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för behandling av autism spektrum störningar 2024 |

6271,01 miljoner USD |

| Marknad, CAGR för behandling av autism spektrum störningar |

7,3% |

| Marknadsstorlek för behandling av autism spektrum störningar 2032 |

11018,83 miljoner USD |

Ökade diagnoshastigheter och tidigare screening utökar antalet behandlade patienter bland barn och vuxna. Leverantörer skalar upp ABA, talterapi, arbetsterapi och KBT för att förbättra funktionella resultat. Betalare utökar täckningen för evidensbaserade tjänster, vilket stöder högre terapianvändning. Kliniker behandlar också samsjukliga symtom som irritabilitet, ångest, sömnproblem och uppmärksamhetsproblem. Telehälsa förbättrar uppföljningstillgången och stärker vårdgivarcoachning i hemmet. Leverantörsnätverk investerar i personal och standardiserade vårdvägar för att minska väntetider och förbättra kontinuiteten.

Nordamerika leder på grund av stark diagnostisk tillgång, högre sjukvårdsutgifter och stora terapileverantörsnätverk. USA driver volymen genom försäkringstäckning och bred tillgång till specialcenter. Europa följer med strukturerade offentliga system och expanderande samhällsbaserade tjänster i stora länder. Asien och Stillahavsområdet växer fram när medvetenheten ökar och privata kliniker expanderar i stadsområden. Kina, Indien, Japan och Australien ökar kapaciteten genom nya center och utbildade yrkesverksamma. Latinamerika och Mellanöstern & Afrika växer stadigt när tillgången förbättras och telehälsa stöder outreach.

Insikter om marknaden för behandling av autism spektrum störningar:

- Tidigare screening och högre diagnoshastigheter ökar terapistarter, med ABA, talterapi, arbetsterapi och KBT som utgör kärnvårdsvägen.

- Utökad betalartäckning och bättre vårdkoordination förbättrar tillgången, medan symtomhantering för irritabilitet, ångest, sömnproblem och uppmärksamhetsproblem upprätthåller uppföljningsbehovet.

- Arbetskraftsbrist, långa väntelistor och ojämn servicekvalitet över regioner fungerar som viktiga begränsningar och kan försena tidslinjer från diagnos till terapi.

- Nordamerika leder på grund av stark diagnostisk tillgång och stora leverantörsnätverk, medan Asien och Stillahavsområdet växer snabbast när medvetenheten ökar och den urbana servicekapaciteten expanderar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Drivkrafter för marknaden för behandling av autism spektrum störningar

Ökade diagnoshastigheter och tidigare vårdvägar över åldersgrupper

Efterfrågan på behandlingsmarknaden för autism spektrum störningar ökar när screening utvidgas inom pediatrik och primärvård. Fler skolor och kliniker använder strukturerade verktyg för att identifiera utvecklingsförseningar. Föräldrar söker bedömning tidigare när tal- eller beteendebekymmer uppstår. Kliniker rekommenderar terapi strax efter diagnos för att förbättra funktion. Vårdgivare stödjer också övergångar till ungdoms- och vuxentjänster. Offentlig medvetenhet minskar stigma och ökar hjälpsökande beteende. Ideella grupper och påverkanskampanjer driver snabbare remisser. Denna bredare tratt stödjer fler terapistarter och uppföljningsbesök.

Utvidgning av betalartäckning för evidensbaserade tjänster och vårdkoordineringsmodeller

Försäkringstäckning för beteendeterapi förbättrar tillgången på många marknader. Offentliga program definierar behörighetsregler och sätter tjänstebenchmarks. Privata betalare lägger till nätverk för tal- och arbetsterapi. Förhandsauktorisation finns fortfarande, men godkännanden ökar för dokumenterade behov. Vårdkoordinatorer hjälper familjer att navigera remisser och scheman. Bättre täckning stödjer multidisciplinära planer över olika miljöer. Vårdgivargrupper standardiserar protokoll för att passa betalarkrav. Bredare ersättning minskar den ekonomiska bördan för familjer.

- Till exempel rapporterade Magellan Health att deras intensiva fallhanteringsprogram för autism ledde till en 15% minskning av psykiatriska inläggningar för barn med ASD genom att effektivisera tillgången till Applied Behavior Analysis (ABA) och samordning av öppenvård.

Hög börda av komorbida symtom som kräver pågående klinisk hantering

Många patienter upplever irritabilitet, ångest, sömnproblem eller uppmärksamhetsproblem. Kliniker använder symtomfokuserade mediciner för att stödja daglig stabilitet. Terapeutiska team justerar planer när komorbida symtom stör lärandet. Familjer begär ofta stöd för skolvägran och störande beteende. Primärvård och psykiatri delar vård i komplexa fall. Regelbunden övervakning stödjer dosoptimering och kontroll av biverkningar. Vård för flera tillstånd ökar besöksfrekvensen och följsamheten till uppföljning. Detta kliniska behov upprätthåller efterfrågan bortom de tidiga barndomsåren.

- Till exempel visade Otsuka Pharmaceutical och Lundbecks kliniska data för Abilify (aripiprazol) att medicinen effektivt minskade irritabilitetspoäng på Aberrant Behavior Checklist med 12,4 poäng jämfört med placebo hos pediatriska patienter.

Kapacitetstillväxt i specialiserade vårdgivarnätverk och teknikstödd tjänsteleverans

Hälsosystem expanderar autismcenter och anslutna terapikliniker. Stora vårdgivargrupper öppnar satellitplatser för att minska restiden. Telehälsa stödjer coachning, incheckningar och vårdgivarutbildning hemma. Fjärrverktyg hjälper terapeuter att vägleda sessioner mellan personliga besök. Arbetsgivare lägger också till förmåner som täcker utvecklingsstödjande tjänster. Utbildningsprogram för arbetskraft ökar antalet kvalificerade terapeuter. Bättre kapacitet minskar väntelistor i hög efterfrågan i urbana områden. Bredare tillgång stödjer konsekventa behandlingsplaner över tid.

Trender på behandlingsmarknaden för autism spektrum störningar

Skifte mot precisionsstödsplaner med hjälp av biomarkörer och rikare patientprofilering

Trender inom marknaden för behandling av autism spektrum störningar rör sig mot mer skräddarsydda vårdvägar. Kliniker använder strukturerade bedömningar för att segmentera behov efter funktion och risk. Forskare testar biomarkörer som kan stödja subtypning i framtiden. Farmakogenomik väcker intresse för att vägleda dosval för vissa patienter. Vårdteam spårar sömn, ångest och uppmärksamhetsmönster mer konsekvent. Dessa profiler formar terapiintensitet och kliniska uppföljningsscheman. Familjer föredrar planer som matchar dagliga mål och skolbehov. Denna riktning stödjer mer individualiserade tjänstepaket.

- Till exempel rapporterade Cognoa att deras AI-bedömning förbättrade AUC med 0,18 och förbättrade specificiteten med 0,30 vid 90% känslighet jämfört med baslinjescreeners.

Snabb adoption av mätbaserad vård och spårning av verkliga resultat

Vårdgivare spårar framsteg med standardiserade skalor och målbundna mått. Kliniker använder instrumentpaneler för att jämföra baslinje och uppföljningsresultat. Betalare kräver bevis på nytta för högintensiva terapitimmar. Skolor dokumenterar också funktionella framsteg och klassrumsberedskap. Digitala undersökningar fångar vårdgivarens feedback mellan besök. Team justerar planer när mått visar stagnerad framsteg. Denna praxis förbättrar ansvarighet över terapidiscipliner. Resultatspårning stödjer också forskning och kvalitetsförbättringsprogram.

- Till exempel analyserade RethinkFirst 14,748 ABA-patienter och fann att 40% fick över- eller undertitrerade timmar, vilket påverkade framstegen för cirka 5,900 barn.

Tillväxt av hybridvårdmodeller som blandar hem-, klinik- och skolinterventioner

Många program kombinerar kliniksessioner med hemövningsplaner. Terapeuter tränar vårdgivare att förstärka färdigheter under rutiner. Skolor samordnar med kliniker för konsekvent beteendestöd. Hem- och samhällsbesök stödjer generalisering av färdigheter. Hybridmodeller minskar resebördan och förbättrar kontinuiteten. Dessa designer passar också familjer med begränsad lokal tillgång till vårdgivare. Gruppsessioner stödjer kamratinteraktion och vårdgivarutbildning. Hybridvård blir ett standardalternativ i många tjänstelinjer.

Ökad användning av digitala verktyg för screening, schemaläggning, utbildning och vårdnavigation

Kliniker använder appar för bokningar, påminnelser och säker meddelandehantering. Vårdteam använder plattformar för vårdgivarutbildningsmoduler och coaching. Digitala screeningverktyg hjälper till att flagga oro i primärvårdsmiljöer. Vissa program använder videogranskning för att stödja terapifeedback. Vårdgivargrupper antar centraliserad intagning för att snabbare hantera ärenden. Dataplattformar minskar pappersarbete och förbättrar samordning över discipliner. Familjer föredrar enkel navigation och tydliga framstegsuppdateringar. Digitalt stöd förbättrar operativ effektivitet för vårdgivare.

Analys av utmaningar på marknaden för behandling av autism spektrum störningar

Allvarlig brist på arbetskraft och ojämn tjänstekvalitet över regioner och miljöer

Marknadstillväxten för behandling av autism spektrum störningar står inför begränsningar på grund av brist på utbildade terapeuter. Många regioner saknar tillräckligt med BCBAs, logopeder och arbetsterapeuter. Väntetiderna förblir långa för diagnostisk bedömning och terapistart. Höga arbetsbelastningar minskar sessionernas frekvens och vårdkontinuitet. Personalomsättning stör förtroendet och saktar ner färdighetsutvecklingen. Kvaliteten varierar mellan vårdgivare på grund av skillnader i utbildning och handledning. Landsbygdsområden står inför de största luckorna i specialisttillgänglighet. Dessa begränsningar begränsar tillgången även när efterfrågan och täckningen ökar.

Komplexa finansieringsregler, fragmenterade vårdvägar och hög familjebörda över tid

Betalningsregler skiljer sig mellan försäkringsbolag, skolor och offentliga program. Familjer hanterar ofta flera godkännanden för terapi och utvärderingar. Tjänstetak kan minska intensiteten för patienter med högre stödbehov. Dokumentationskrav ökar bördan för både kliniker och vårdgivare. Vårdsamordning förblir svår mellan pediatrik, psykiatri och utbildningssystem. Egenkostnader kvarstår för resor, handledning och privat terapi. Ojämlikhet ökar när familjer saknar tid eller resurser för att förespråka. Fragmentering fördröjer konsekvent, långsiktig behandlingsleverans.

Marknadsmöjligheter för behandling av autism-spektrumstörningar

Skalning av samhällsbaserad tillgång genom utbildning, uppgiftsdelning och standardiserade protokoll

Marknadsmöjligheten för behandling av autism-spektrumstörningar växer med starkare samhällsleveransmodeller. Hälsosystem kan utbilda mellannivåpersonal under specialistövervakning. Standardprotokoll kan förbättra kvaliteten på mindre kliniker. Skolor kan anta strukturerade stöd som överensstämmer med kliniska planer. Teleövervakning kan utöka specialistens räckvidd till underbetjänade områden. Leverantörsnätverk kan samarbeta med NGO:er för att utöka tidiga screeningsläger. Dessa metoder kan minska väntelistor och förkorta tiden till terapi. Bättre tillgång kan öka följsamheten och förbättra resultaten.

Innovation inom kompletterande terapier, digitala terapier och integrerade familjestödstjänster

Läkemedelsutvecklare kan rikta in sig på specifika symptomkluster med förbättrad tolerabilitet. Företag kan designa digitala terapier för sociala färdigheter och uppmärksamhetsstöd. Plattformar kan paketera vårdgivarutbildning med klinisk övervakning och framstegsmått. Arbetsgivare kan utöka förmåner för neurodevelopmental vård och navigering. Kliniker kan erbjuda integrerade vägar som täcker sömn, ångest och matningsstöd. Partnerskap med skolor kan skapa gemensamma mål och konsekvent förstärkning. Program för verkliga data kan stödja betalarens förtroende och täckning. Integrerat stöd kan öka retention och kontinuitet i långsiktig vård.

Segmenteringsanalys av marknaden för behandling av autism-spektrumstörningar:

Beteende- och kommunikationsterapier utgör vårdgrunden eftersom de riktar in sig på funktionella färdigheter och dagligt oberoende. Leverantörer skalar tillämpad

Beteendeanalys (ABA) för strukturerade beteendeplaner, medan tal- och språkterapi stödjer kommunikationsmål. Arbetsterapi förbättrar sensorisk reglering och finmotoriska färdigheter som påverkar skolrutiner. Kognitiv beteendeterapi (KBT) stödjer ångestkontroll och coping-färdigheter, särskilt för äldre barn och vuxna. Multidisciplinär leverans stärker resultaten när terapeuter samordnar mål och spårar framsteg.

- Till exempel rapporterade CentralReach att BSTperform-data kopplade behandlingsfidelitetsstöd till en 500% ökning i RBT-retention, stödd av över 4 miljarder kliniska datapunkter över dess plattform.

Läkemedelsbehandlingar adresserar irritabilitet, ångest, uppmärksamhetsproblem, sömnstörningar och anfallsrisk när dessa symtom påverkar funktionen. Antipsykotika som risperidon förblir viktiga alternativ för svår irritabilitet hos utvalda patienter under klinisk övervakning. SSRI och ångestdämpande läkemedel stöder humör och ångestsymtom i lämpliga fall. Stimulanter hjälper uppmärksamhet och hyperaktivitet för patienter med ADHD-liknande symtom. Antikonvulsiva medel stöder anfallskontroll, medan sömnmedel förbättrar vila och dagbeteende. Kliniker anpassar regimer till tolerabilitet och övervakar biverkningar noggrant.

Efter störningstyp, driver autistisk störning en bred efterfrågan på tjänster på grund av högre stödbehov och tidigare diagnos i många miljöer. Aspergers syndrom visar ofta högre användning av social färdighetsterapi, KBT och akademiskt stöd. Segment av genomgripande utvecklingsstörning återspeglar varierade symtomprofiler som kräver flexibla vårdplaner. Kategorin “andra” inkluderar atypiska profiler och komorbida tillstånd som ökar behovet av personliga vårdvägar.

- Till exempel beskriver FDA:s De Novo-beslut Cognoas ASD Diagnosis Aid för 18–72 månader, vilket stöder klinikers beslutsfattande för misstänkta ASD-fall.

Efter distributionskanal, leder sjukhus och kliniker diagnos, läkemedelshantering och remisser för terapitjänster på marknaden för behandling av autismspektrumstörningar. Specialcentra levererar intensiva program och komplex fallhantering genom expertteam. Detaljhandels- och sjukhusapotek stöder kontinuerlig tillgång till medicinering och rådgivning. Onlineplattformar och telehälsa utökar räckvidden för uppföljningar och vårdgivarcoaching. Hemvård stöder färdighetsöverföring till dagliga rutiner och förbättrar följsamhet.

Segmentering:

Efter behandlingstyp

- Beteende- och kommunikationsterapier

- Tillämpad beteendeanalys (ABA)

- Tala och språkterapi

- Arbetsterapi

- Kognitiv beteendeterapi (KBT)

- Läkemedelsbehandlingar

- Antipsykotika (t.ex. risperidon)

- Selektiva serotoninåterupptagshämmare (SSRI)

- Stimulanter

- Ångestdämpande läkemedel

- Antikonvulsiva medel

- Sömnmedel

- Andra

Efter störningstyp

- Autistisk störning

- Aspergers syndrom

- Genomgripande utvecklingsstörning

- Andra

Efter distributionskanal

- Sjukhus och kliniker

- Specialcentra

- Detaljhandels- och sjukhusapotek

- Onlineplattformar och telehälsa

- Hemvård

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Regional analys:

Nordamerika leder marknaden för behandling av autismspektrumstörningar med en intäktsandel på 42,7% år 2024. USA driver efterfrågan genom bred tillgång till diagnoser och högre vårdutgifter. Stora betalarnätverk stödjer terapirekommendationer och användning av symtombaserade läkemedel. Specialistcentra skalar vårdvägar för barn och vuxna i större städer. Vårdgivargrupper utökar också uppföljningar via telehälsa för handledning av vårdgivare. Dessa faktorer håller Nordamerika i ledningen trots kapacitetstryck.

Europa har en andel på 29,3% år 2024, stödd av offentliga hälsosystem och strukturerade vårdvägar. Länder som Storbritannien, Tyskland och Frankrike upprätthåller starka terapi- och kliniska tjänster. Skolor och samhällstjänster stödjer kontinuitet i långvarig vård för diagnostiserade patienter. Ersättningsramar gynnar evidensbaserade interventioner och specialistremisser. Regional tillväxt gynnas också av högre medvetenhet och tidigare screening. Tillgångsgap kvarstår i mindre marknader, men stora länder upprätthåller skala.

Asien och Stillahavsområdet står för 20,0% år 2024 och visar snabb expansion i takt med att medvetenhet och tjänster ökar. Kina, Japan, Indien och Australien lägger till diagnostisk kapacitet och privata terapinätverk i stadsområden. Latinamerika bidrar med 6,2%, ledd av Brasilien, med tillväxt kopplad till förbättrad tillgång och klinikerutbildning. Mellanöstern & Afrika representerar 1,8%, där begränsad specialisttäthet bromsar upptag utanför de största städerna. Telehälsa och vårdgivarledda modeller stödjer tillgång i båda regionerna. Nationellt politiskt stöd och utvidgning av ersättningar kommer att forma takten för framtida adoption.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

- Johnson & Johnson Services Inc.

- Otsuka Pharmaceutical Co., Ltd.

- Pfizer Inc.

- F. Hoffmann-La Roche Ltd.

- Bristol-Myers Squibb Company

- Merck & Co., Inc.

- Novartis AG

- Eli Lilly and Company

- AbbVie Inc.

- Teva Pharmaceutical Industries Ltd.

- Supernus Pharmaceuticals

- Jazz Pharmaceuticals

Konkurrensanalys:

Marknaden för behandling av autism spektrumstörningar förblir måttligt koncentrerad på symtomfokuserade läkemedel, medan tjänsteleveransen förblir fragmenterad över terapileverantörer. Stora läkemedelsföretag som Johnson & Johnson, Pfizer, Roche, Novartis, Eli Lilly, Merck och Bristol-Myers Squibb konkurrerar genom skala, portföljer och global kommersialiseringsräckvidd. Otsuka har stark synlighet inom neuropsykiatri och stöder kategorimomentum på nyckelmarknader. Specialiserade företag som Curemark, Axial Therapeutics och Yamo riktar sig mot differentierade mekanismer och nischvägar, vilket kan omforma framtida marknadsandelar.

Konkurrensen beror också på betalarnas acceptans, toleransprofiler och förskrivarnas förtroende i verklig praxis. Företag investerar i kliniska program som adresserar irritabilitet, ångest, sömnproblem, uppmärksamhetssymtom och komorbida anfall. Terapiekosystem påverkar läkemedelsefterfrågan eftersom beteendevård ofta utlöser remisser för symtomhantering. Kanalstyrka är viktig eftersom detaljhandel och sjukhusapotek stöder kontinuitet i kronisk symtomkontroll. Större företag använder partnerskap och livscykelplanering för att försvara varumärken, medan mindre aktörer strävar efter fokuserade prövningar och licensieringsvägar.

Senaste utvecklingen:

- I november 2025 förvärvade JoyBridge Kids Pediatric Advanced Therapy, en leverantör baserad i North Carolina, för att förbättra multidisciplinära vårderbjudanden inklusive ABA, tal-, arbetsterapier och rådgivning för barn med autism.

- I november 2025 rapporterade Artisan Therapeutics och Tulex Pharmaceuticals positiva resultat från fas 2a för deras autismmedicin ART-501, som visade kliniska fördelar hos deltagare med ASD-relaterade tillstånd och banade väg för vidare utveckling.

- I februari 2025 meddelade Already Autism Health förvärvet av C.A.B.S. Autism och Beteendespecialister för att utöka tillgången till högkvalitativa autismtjänster och evidensbaserad vård för fler individer med ASD.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Behandlingstyp, Störningstyp och Distributionskanal. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Tidigare screening kommer att påskynda remisser och öka terapistarter inom pediatriska miljöer.

- Hybridvård kommer att expandera, med kliniker, skolor och hem som använder gemensamma mål och samordnade planer.

- Telehälsa kommer att skala upp vårdgivarcoaching och uppföljningar, vilket kommer att förbättra kontinuiteten i områden med bristande resurser.

- Vårdgivarnätverk kommer att investera i arbetskraftsutbildning för att minska väntelistor och stärka servicekvaliteten.

- Mätbaserad vård kommer att spridas, med standardiserade verktyg som vägleder planändringar och diskussioner med betalare.

- Digitala plattformar kommer att effektivisera intag, schemaläggning och framstegsspårning, vilket kommer att förbättra klinikens effektivitet.

- Symtomfokuserad läkemedelsanvändning kommer att förbli viktig, med närmare övervakning och bättre toleransförväntningar.

- Precisionsstödsplaner kommer att växa, med rikare patientprofiler för att matcha intensitet och terapimix.

- Specialistcentra kommer att expandera komplexvårdsprogram och fungera som nav för remisser och vårdkoordinering.

- Samarbeten med skolor och arbetsgivare kommer att bredda tillgången och stödja långsiktig följsamhet till vård.