Marknadsöversikt

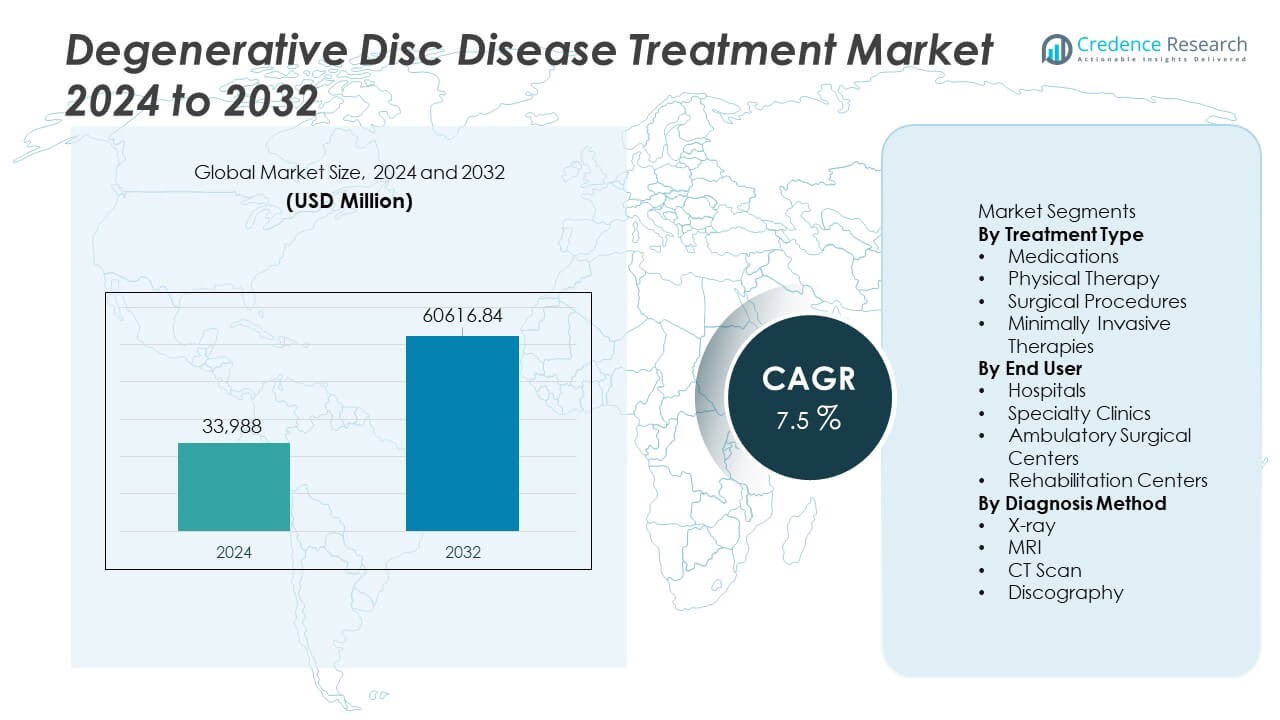

Marknaden för behandling av degenerativ disksjukdom nådde 33 988 miljoner USD år 2024 och förväntas växa till 60 616,84 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 7,5% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för behandling av degenerativ disksjukdom 2024 |

33 988 miljoner USD |

| Marknaden för behandling av degenerativ disksjukdom, CAGR |

7,5% |

| Marknadsstorlek för behandling av degenerativ disksjukdom 2032 |

60 616,84 miljoner USD |

Marknaden för behandling av degenerativ disksjukdom formas av stora aktörer som Medtronic plc, Stryker Corporation, Johnson & Johnson (DePuy Synthes), Zimmer Biomet, NuVasive Inc., Globus Medical Inc., Orthofix Medical Inc., Boston Scientific Corporation, Braun Melsungen AG och Centinel Spine LLC. Dessa företag stärker sina positioner genom avancerade ryggradsimplantat, minimalt invasiva procedurer och expanderande biologiska portföljer. Nordamerika leder den globala marknaden med en andel på 38%, stödd av stark diagnostisk kapacitet, skickliga specialister och snabb adoption av innovativa ryggbehandlingar. Europa följer med en andel på 29%, drivet av tidiga diagnosmetoder och stadig användning av minimalt invasiva och regenerativa terapier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden nådde 33 988 miljoner USD år 2024 och kommer att växa med en CAGR på 7,5% fram till 2032.

- Ökad efterfrågan på läkemedelsbaserad vård driver tillväxten, med läkemedel som har en andel på 41%, stödd av stark adoption i tidiga stadier av degenerativ disksjukdom.

- Minimalt invasiva procedurer och digitala rehabiliteringstrender utökar behandlingsalternativen när nyckelaktörer investerar i avancerade implantat, navigationssystem och regenerativa teknologier.

- Konkurrensaktiviteten intensifieras när Medtronic, Stryker, Johnson & Johnson, Zimmer Biomet och NuVasive fokuserar på innovativa rygglösningar samtidigt som de navigerar hinder som höga behandlingskostnader och begränsad ersättning.

- Nordamerika leder med en andel på 38%, följt av Europa med 29% och Asien och Stillahavsområdet med 25%, vilket speglar stark diagnostisk tillgång och ökande efterfrågan på tidiga interventioner i stora ekonomier.

Marknadssegmenteringsanalys:

Efter behandlingstyp

Läkemedel leder detta segment med en andel på 41%, drivet av stark efterfrågan på smärtlindring och antiinflammatoriska läkemedel bland patienter i tidiga stadier. Ökad användning av muskelavslappnande medel och neuropatiska medel stärker adoptionen av läkemedelsbaserad vård. Fysioterapi följer när patienter söker icke-invasiva återhämtningslösningar. Kirurgiska ingrepp används för svåra fall som kräver diskbyte eller ryggfusion. Minimalt invasiva terapier vinner mark på grund av kortare återhämtningstid och minskade postoperativa risker. Ökande fall av kronisk ryggsmärta och tidigare diagnos stödjer läkemedelsdominans och förstärker tillväxten över avancerade behandlingsalternativ.

- Till exempel registrerade Medtronic omfattande användning av ryggradsoperationer med sin M6-C konstgjorda cervikala disk globalt före och efter dess godkännande av U.S. FDA, vilket stödjer betydande adoption av kirurgisk diskersättning.

Efter Slutanvändare

Sjukhus har den dominerande positionen med en andel på 39%, tack vare stark diagnostisk kapacitet, specialisttillgänglighet och avancerad kirurgisk infrastruktur. Sjukhus hanterar både komplexa och rutinmässiga fall av degenerativa diskar, vilket ökar patientinflödet. Specialkliniker växer stadigt då patienter söker fokuserad ryggvård och snabbare konsultationscykler. Ambulerande kirurgiska centra utökar sin roll med ökande efterfrågan på minimalt invasiva ingrepp. Rehabiliteringscenter stödjer långsiktig återhämtning genom riktade terapiplaner. Växande preferens för samordnade vårdvägar och tillgång till multidisciplinära team stärker sjukhusens ledarskap inom detta segment.

- Till exempel rapporterade Stryker installation av Mako-robotplattformar på stora sjukhus, vilket möjliggör högprecisionsledersättningsprocedurer, och har nyligen lanserat begränsad användning av sin Mako Spine-applikation.

Efter Diagnosmetod

MRI leder detta segment med en andel på 46%, drivet av dess höga noggrannhet i att upptäcka diskdegeneration, nervkompression och vätskeförlust. MRI erbjuder detaljerad mjukdelsvisualisering, vilket gör det till det föredragna valet för tidig och avancerad diagnos. Röntgen stödjer initial screening genom att identifiera strukturella förändringar i ryggraden. CT-skanningar ger detaljerad avbildning för kirurgisk planering, särskilt i komplexa fall. Diskografi förblir begränsad men användbar för att identifiera smärtkällor. Ökat fokus på precis bedömning, förkirurgisk planering och tidig intervention driver MRI-dominans och ökar adoptionen av bildteknik inom vårdmiljöer.

Viktig Tillväxtdrivare

Ökande Förekomst av Kronisk Ryggsmärta

Kronisk ryggsmärta ökar på grund av åldrande befolkningar, stillasittande arbetsvanor och högre fetma. Denna förändring driver fler patienter att söka tidig diagnos och strukturerad vård för degenerativa diskförhållanden. Vårdsystem expanderar ryggradsprogram för att hantera växande patientvolymer och förbättra tillgången till behandling. Medvetandekampanjer uppmuntrar tidig screening och konsekvent terapi. När den drabbade befolkningen breddas över åldersgrupper, ser vårdgivare en starkare efterfrågan på både icke-invasiva terapier och avancerade kirurgiska alternativ, vilket stödjer en hållbar marknadsexpansion.

- Till exempel utökade Johnson & Johnsons DePuy Synthes sina program för tillgång till ryggvård genom att leverera mer än 85 000 ryggradsimplantat och instrument till partnersjukhus under ett enda år. Företaget utbildade också över 4 500 kliniker globalt genom sitt utbildningsnätverk för ryggraden.

Framsteg inom Minimalt Invasiva Procedurer

Minimalt invasiva ryggradsprocedurer får stark acceptans eftersom patienter söker snabbare återhämtning och minskat obehag. Sjukhus antar endoskopiska verktyg, navigationssystem och rörelsebevarande implantat som stödjer säkrare och mer precisa ingrepp. Kirurger utför i allt högre grad mikrodiskektomi och endoskopisk dekompression, vilket ökar patienternas förtroende och antalet ingrepp. Dessa tekniker minskar sjukhusvistelser och förbättrar vårdeffektiviteten. Framsteg inom design av utrustning och kirurgisk precision skapar nya tillväxtmöjligheter för utrustningstillverkare och specialiserade behandlingscenter.

- Till exempel rapporterade NuVasive ett betydande antal utförda procedurer globalt med sitt XLIF lateral access-system, vilket visar på en stark efterfrågan på minimalt invasiva lösningar. Företaget rapporterade också ett betydande antal kommersiella fall som använde Pulse kirurgiska plattformen, som kombinerar navigation, neuromonitorering och bildstöd.

Utökat Tillgång till Diagnostisk Avbildning

Tillgång till MRI och CT-skanningar förbättrar tidig identifiering av diskdegeneration, vilket gör det möjligt för kliniker att planera riktade behandlingar. Högupplösta avbildningssystem ger djupare insikter i diskstruktur, nervengagemang och ryggradsjustering. Tidigare diagnos leder till snabb intervention och utökar antalet patienter som är berättigade till avancerade terapier. Sjukhus och specialistkliniker investerar i moderna avbildningsenheter för att förbättra diagnostisk noggrannhet. Växande avbildningskapacitet i framväxande regioner hjälper till att minska vårdförseningar och stödjer bredare adoption av behandlingslösningar.

Viktig Trend & Möjlighet

Tillväxt av Personliga och Regenerativa Terapier

Personlig behandling får fart när kliniker införlivar patientspecifika data och regenerativa metoder som stamcellsterapi och biologiska läkemedel. Dessa metoder fokuserar på att återställa diskfunktion istället för att erbjuda kortvarig lindring. Framsteg inom vävnadsteknik och biomaterial stödjer hållbar återhämtning och driver intresset för icke-kirurgiska alternativ. Bioteknikföretag investerar kraftigt i klinisk forskning för att validera långsiktiga resultat. När bevisen för regenerativa lösningar växer, ökar efterfrågan bland patienter som söker riktad, hållbar vård för degenerativa diskförhållanden.

- Till exempel slutförde Mesoblast fas III-utvärdering av sin MPC-06-ID cellterapi och genomför en ytterligare studie för att stödja potentiellt regulatoriskt godkännande av regenerativ diskbehandling. Företaget säkrade också tillverkningskapacitet för många cellterapidoser årligen genom sitt egenutvecklade kultur-expansionssystem.

Integration av Digital Hälsa och Fjärrvårdsmodeller

Digitala plattformar utökar tillgången till vård genom virtuella konsultationer, fjärrfysioterapi och guidade rehabiliteringsprogram. Bärbara enheter hjälper till att spåra hållning, rörlighet och smärtmönster, vilket gör det möjligt för kliniker att skräddarsy behandlingsplaner. Dessa verktyg stärker patientens följsamhet och minskar behovet av frekventa personliga besök. Telemedicinmodeller hjälper sjukhus att hantera höga patientvolymer mer effektivt. Uppkomsten av digitala och hybrida vårdlösningar skapar starka möjligheter för teknikutvecklare och förbättrar kontinuiteten i vården för kroniska ryggtillstånd.

- Till exempel skalade Hinge Health sitt digitala ryggprogram över en betydande användarbas och registrerade många genomförda virtuella terapipass. Företaget implementerade sensorbaserade rörelsespårare eller datorseende-teknik som en del av patientprogram, vilket förbättrar behandlingsnoggrannheten för fjärrmuskelvård.

Viktig Utmaning

Höga Behandlingskostnader och Begränsad Ersättning

Avancerad avbildning, kirurgiska ingrepp och regenerativa terapier innebär höga kostnader som begränsar patientens tillgång. Ersättning är fortsatt inkonsekvent, särskilt för nyare biologiska eller minimalt invasiva behandlingar. Dessa ekonomiska hinder driver patienter mot konservativa alternativ, även när avancerad vård rekommenderas. Sjukhus har svårt att balansera teknologiska uppgraderingar med överkomlighet. Utan bredare ersättningsstöd fördröjer många patienter behandlingen, vilket bromsar adoptionen av innovativa lösningar och påverkar den övergripande marknadstillväxten.

Brist på Kvalificerade Ryggradsspecialister

Det växande behovet av specialiserad behandling av diskar överstiger tillgången på utbildade ryggkirurger och interventionella specialister. Komplexa ingrepp kräver avancerade färdigheter som är begränsade i många regioner. Denna klyfta leder till längre väntetider, ojämn vårdkvalitet och förseningar i kirurgisk planering. Hälso- och sjukvårdssystem kämpar för att utöka ryggprogram utan tillräcklig specialistutbildning. Ojämn geografisk fördelning av expertis begränsar ytterligare tillgången och bromsar införandet av avancerade behandlingsmetoder.

Regional analys

Nordamerika

Nordamerika innehar den ledande positionen på marknaden för behandling av degenerativ disksjukdom med en andel på 38 %, stödd av stark tillgång till diagnostisk avbildning, avancerad kirurgisk infrastruktur och hög medvetenhet om ryggens hälsa. Ökande fall av kronisk ryggsmärta bland äldre vuxna och yrkesverksamma driver en konstant efterfrågan på behandling. Sjukhus och specialkliniker fortsätter att expandera program för minimalt invasiv kirurgi, vilket stärker antagandet över regionen. Gynnsamma ersättningspolicyer och stark tillgång till skickliga ryggspecialister förbättrar behandlingsresultaten. Växande investeringar i regenerativa terapier och digitala rehabiliteringsverktyg förbättrar ytterligare regionens tillväxtutsikter.

Europa

Europa står för en andel på 29 %, drivet av robusta hälso- och sjukvårdssystem, tidig diagnostik och ökande antagande av evidensbaserade ryggbehandlingar. Regionen drar nytta av starkt regulatoriskt stöd för minimalt invasiva enheter och regenerativ forskning. Åldrande demografi ökar antalet patienter som behöver långvarig diskvård, vilket ökar efterfrågan på både konservativa och kirurgiska behandlingsalternativ. Sjukhus uppgraderar avbildningstekniker för att förbättra noggrannheten i bedömningen av diskdegeneration. Växande preferens för polikliniska ryggingrepp och strukturerade rehabiliteringsprogram främjar marknadsexpansion. Strategiska samarbeten mellan medicinteknikföretag och forskningsinstitutioner stärker Europas innovationslandskap.

Asien och Stillahavsområdet

Asien och Stillahavsområdet innehar en andel på 25 %, stödd av en snabbt växande patientpopulation, ökande hälso- och sjukvårdsutgifter och utökad tillgång till avancerade diagnostiska verktyg. Ökad urbanisering och stillasittande arbetsmönster bidrar till högre förekomst av ryggsmärta. Sjukhus i Kina, Indien, Japan och Sydkorea investerar i modern ryggkirurgiteknik och högupplösta avbildningssystem. Ökad medvetenhet om tidig behandling uppmuntrar fler patienter att söka medicinsk utvärdering. Medicinsk turism stärker dragkraften för minimalt invasiva ingrepp, medan ökande investeringar i rehabiliteringsinfrastruktur förbättrar långsiktiga resultat. Regionens växande hälso- och sjukvårdspersonal stöder ytterligare stark marknadstillväxt.

Latinamerika

Latinamerika fångar en andel på 5 %, drivet av ökande fall av ryggsjukdomar och utökad tillgång till specialiserad vård i större länder. Offentliga och privata sjukhus antar förbättrade avbildningssystem och uppgraderar kirurgiska enheter för att hantera en växande volym av degenerativa diskfall. Stadsbefolkningar visar högre behandlingsantagande på grund av bättre hälso- och sjukvårdsräckvidd. Dock begränsar inkonsekvent ersättning och brist på specialister bredare penetration. Ökande investeringar i fysioterapicenter och smärthanteringsprogram stöder tillväxten av konservativ vård. Partnerskap mellan globala enhetstillverkare och lokala leverantörer hjälper till att stärka den regionala kapaciteten för avancerade ryggbehandlingar.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har en andel på 3%, påverkad av ökande utveckling av hälsoinfrastruktur och ökad diagnos av degenerativa disksjukdomar. Gulfstaterna leder adoptionen tack vare starka investeringar i avancerad bilddiagnostik och minimalt invasiva ryggradsprocedurer. Förbättrad tillgång till ortopediska och neurokirurgiska specialister påskyndar behandlingens upptag. Dock står många afrikanska länder inför utmaningar som begränsad tillgång till bilddiagnostik, höga behandlingskostnader och ojämn fördelning av specialister. Växande medicinsk turism i Förenade Arabemiraten och Saudiarabien stöder regional expansion. Stärkta rehabiliteringstjänster och digitala hälsoplattformar förbättrar långsiktig patienthantering över hela regionen.

Marknadssegmenteringar:

Efter behandlingstyp

- Läkemedel

- Fysioterapi

- Kirurgiska ingrepp

- Minimalt invasiva terapier

Efter slutanvändare

- Sjukhus

- Specialkliniker

- Ambulerande kirurgiska center

- Rehabiliteringscenter

Efter diagnosmetod

- Röntgen

- MRI

- CT-skanning

- Diskografi

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för behandling av degenerativ disksjukdom har ledande aktörer som Medtronic plc, Stryker Corporation, Johnson & Johnson (DePuy Synthes), Zimmer Biomet, NuVasive Inc., Globus Medical Inc., Orthofix Medical Inc., Boston Scientific Corporation, Braun Melsungen AG och Centinel Spine LLC. Dessa företag konkurrerar genom innovation inom minimalt invasiva ryggradsimplantat, biologiska lösningar, regenerativa lösningar och avancerade kirurgiska navigationssystem. Många företag investerar i FoU för att utveckla rörelsebevarande teknologier och nästa generations diskbytesenheter som förbättrar patientresultat. Strategiska förvärv och partnerskap stärker produktportföljer och utökar geografisk räckvidd. Företagen fokuserar också på utbildningsprogram för kirurger för att stödja bredare adoption av nya ryggradsprocedurer. Växande intresse för AI-driven kirurgisk planering, robotassisterade system och digitala rehabiliteringsverktyg intensifierar ytterligare konkurrensen. När efterfrågan på tidig diagnos och personlig behandling ökar, fortsätter nyckelaktörer att förbättra kliniska bevis, tillverkningskapacitet och distributionsnätverk för att säkra en starkare marknadsposition.

Nyckelspelaranalys

- Medtronic plc

- Zimmer Biomet

- Stryker Corporation

- Johnson & Johnson (DePuy Synthes)

- NuVasive, Inc.

- Globus Medical, Inc.

- Boston Scientific Corporation

- Orthofix Medical Inc.

- Braun Melsungen AG

- Centinel Spine, LLC

Senaste Utvecklingen

- I augusti 2024 lanserade Globus Medical, Inc. ADIRA™ XLIF™ Plate System. Systemet är godkänt för användning vid stabilisering av ländryggen, inklusive vid degenerativ disksjukdom.

- I april 2024 fick Medtronic plc FDA:s Breakthrough Device-beteckning för sitt INFUSE™ Bone Graft när det används med en intervertebral fusion device och ett kommersiellt tillgängligt metalliskt skruv- och stångsystem i en transforaminal ländryggsinterbodyfusion (TLIF) procedur för ländryggsdegenerativ disksjukdom.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Behandlingstyp, Slutanvändare, Diagnosmetod och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på minimalt invasiva ryggradsprocedurer kommer att öka när patienter söker snabbare återhämtning.

- Användningen av regenerativa terapier kommer att växa när kliniska bevis stärks över tid.

- Digitala rehabiliteringsplattformar kommer att expandera och stödja fjärrövervakning och guidad terapi.

- AI-drivna bild- och diagnostikverktyg kommer att förbättra tidig upptäckt och behandlingsplanering.

- Rörelsebevarande implantat kommer att få fäste som alternativ till ryggradsfusion.

- Sjukhus kommer att fortsätta uppgradera kirurgisk navigering och robotsystem för att förbättra precisionen.

- Samarbete mellan enhetstillverkare och forskningscentra kommer att påskynda utvecklingen av nya produkter.

- Framväxande marknader kommer att investera mer i bild- och ryggradsinfrastruktur.

- Personliga behandlingsplaner kommer att utvecklas genom biomekaniska data och patientanpassad modellering.

- Utbildningsprogram för ryggspecialister kommer att expandera för att stödja bredare användning av avancerade procedurer.