Marknadsöversikt

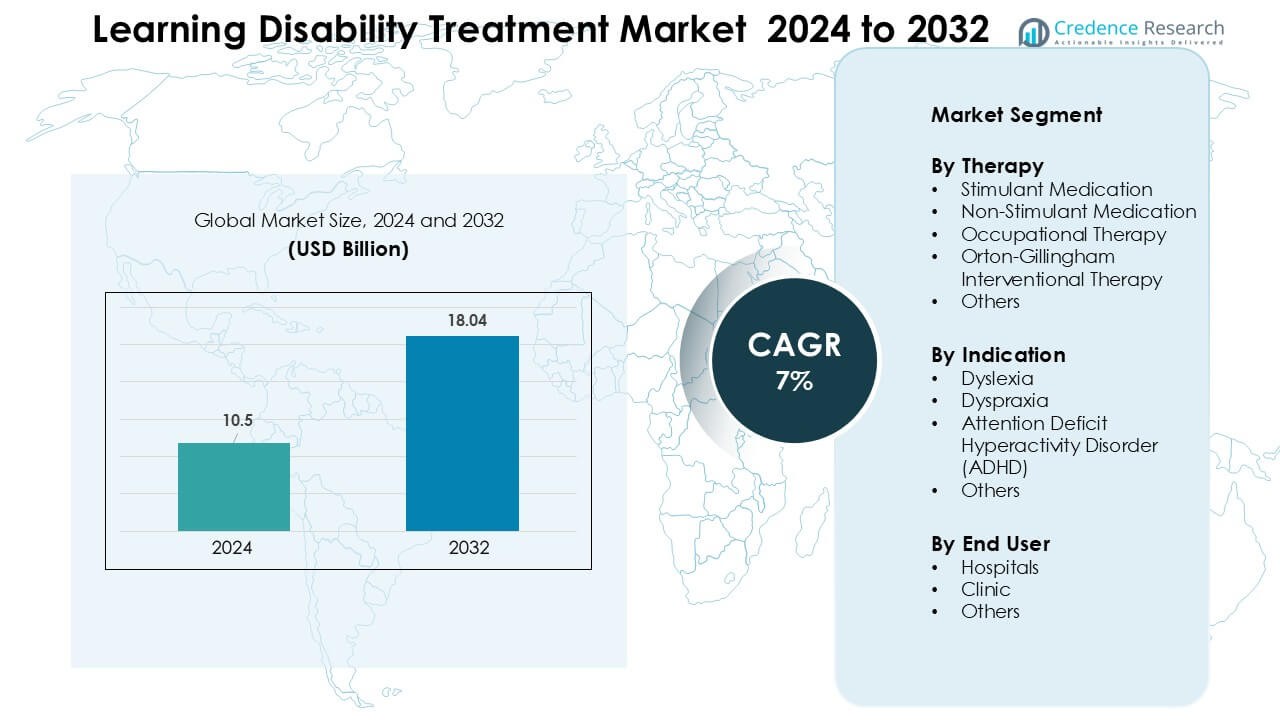

Marknaden för behandling av inlärningssvårigheter värderades till 10,5 miljarder USD år 2024 och förväntas nå 18,04 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 7 % under prognosperioden.

| RAPPORTATTRIBUTE |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för behandling av inlärningssvårigheter 2024 |

10,5 miljarder USD |

| Marknad för behandling av inlärningssvårigheter, CAGR |

7% |

| Marknadsstorlek för behandling av inlärningssvårigheter 2032 |

18,04 miljarder USD |

Marknaden för behandling av inlärningssvårigheter inkluderar ledande företag som Ginger Software, Inc., Oticon, Youth Living Skills, Sight and Sound Technology, Sensory, Inc., Sonova Group, Adaptive Tech Solutions, LLC, Koninklijke Philips N.V., Speech Therapy Work och Vocalect Biometric Solutions. Dessa aktörer konkurrerar genom avancerade hjälpmedelsteknologier, digitala terapilösningar, tal-språkverktyg och kognitiva träningsplattformar utformade för stöd vid dyslexi, ADHD och dyspraxi. Många företag utökar sin räckvidd genom skolpartnerskap och integration av fjärrterapi, vilket stärker den globala adoptionen. Nordamerika förblev den ledande regionen år 2024 med cirka 38 % andel, drivet av stark klinisk infrastruktur, tidiga screeningprogram och bred försäkringsskydd.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för behandling av inlärningssvårigheter värderades till 5 miljarder USD år 2024 och förväntas nå 18,04 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 7 %.

- Efterfrågan ökar när diagnoshastigheterna stiger, screening på skolnivå och tidiga insatser ökar terapianvändningen, med stimulantmedicin som har den största andelen på cirka 48 %.

- Digitala inlärningsverktyg, AI-baserade bedömningar och plattformar för fjärrterapi formar nya trender, vilket förbättrar tillgången för hantering av dyslexi, ADHD och dyspraxi.

- Ledande aktörer stärker marknaden genom avancerade hjälpmedelsteknologier och terapilösningar, medan höga behandlingskostnader och begränsad tillgång till specialister förblir viktiga begränsningar.

- Nordamerika ledde marknaden år 2024 med cirka 38 % andel, följt av Europa med ungefär 30 % och Asien-Stillahavsområdet med 23 %, stödda av stark diagnostisk infrastruktur och expanderande skolbaserade interventionsprogram.

Marknadssegmenteringsanalys:

Efter terapi

Stimulantmedicin hade den största andelen år 2024 med cirka 48 % på grund av stark användning vid hantering av ADHD-symtom och bred klinisk acceptans. Dessa läkemedel erbjöd snabb symtomkontroll, vilket stödde hög adoption bland barn- och ungdomsgrupper. Icke-stimulerande läkemedel växte i stadig takt när föräldrar sökte säkrare alternativ för långsiktig behandling. Arbetsterapi expanderade också när tidiga interventionsprogram ökade i skolor. Orton-Gillingham-terapi fick genomslag i dyslexiprogram, medan andra beteendeterapier stödde vård vid blandade inlärningsstörningar.

- Till exempel nämns utbildningsriktlinjer som främjar multisensorisk och strukturerad läsinstruktion inklusive Orton-Gillingham-baserade metoder i nationella specialpedagogiska läroplaner som officiella alternativ för att hantera inlärningssvårigheter.

Efter indikation

ADHD dominerade indikationssegmentet 2024 med nästan 52% andel på grund av höga globala diagnosfrekvenser och bredare screening hos skolbarn. Ökad klinisk medvetenhet och uppdaterade pediatriska riktlinjer ledde till snabbare identifiering, vilket stödde behandlingsupptagningen. Dyslexi förblev ett starkt sekundärt segment då strukturerade läsprogram expanderade i Nordamerika och Europa. Dyspraxi-användningen ökade med bredare användning av motorikträning. Andra inlärningsstörningar visade begränsad efterfrågan men växte gradvis genom tidiga interventionsprogram för små barn.

- Till exempel utvärderades Akili Interactives FDA-auktoriserade digitala terapi EndeavorRx i en avgörande randomiserad kontrollerad studie som inkluderade 348 barn i åldrarna 8–12 (STARS-ADHD) och hela det kliniska programmet utvärderade över 600 barn i fem studier; dessa studier användes för att stödja dess regulatoriska auktorisation och verkliga lansering.

Efter Slutanvändare

Sjukhus ledde slutanvändarsegmentet 2024 med cirka 44% andel på grund av stark tillgång till multidisciplinära team och avancerade diagnostiska uppställningar. Många barn fick initial utvärdering på sjukhusbaserade pediatriska neurologi- och psykiatrienheter, vilket ökade genomströmningen. Kliniker följde tätt efter när privata terapicenter expanderade i urbana områden. Dessa center erbjöd snabbare bokningar och personliga terapiplaner, vilket stödde högre adoption. Andra miljöer, inklusive samhällscenter och skolbaserade program, växte när regeringar ökade finansieringen för inkluderande utbildning och tidiga interventionsramar.

Viktiga Tillväxtdrivare

Ökande Diagnosfrekvenser och Tidiga Screeningprogram

Ökad medvetenhet om inlärningsstörningar har drivit länder att utöka screening och tidiga bedömningsprogram på skolnivå. Lärare och barnläkare identifierar nu läs-, uppmärksamhets- och motoriksvårigheter i tidigare åldrar, vilket ökar behandlingsbehovet. Nationella riktlinjer i USA, Storbritannien, Kanada och Australien främjar tidiga remisser, vilket hjälper fler barn att få tillgång till strukturerad terapi och medicinskt stöd. Bredare användning av digitala bedömningsverktyg påskyndar också utvärderingen och förbättrar noggrannheten. Denna förändring uppmuntrar familjer att söka snabb intervention, vilket ökar adoptionen av stimulantläkemedel, icke-stimulantterapier och strukturerade läsprogram. När screening expanderar i utvecklingsregioner fortsätter behandlingslinjen att öka.

- Till exempel fann en studie från 2022 av 1 118 grundskoleelever att 60 barn (5,4%) screenades positivt för möjlig ADHD (Attention‑Deficit/Hyperactivity Disorder) på en lärarutförd screeningskala (SNAP-IV), medan 30 barn (2,7%) screenades positivt via föräldraversionen, vilket gav en kombinerad positiv screeningsfrekvens på 6,8%.

Ökande Adoption av Evidensbaserade Terapier

Efterfrågan på evidensbaserade behandlingsmodeller fortsätter att växa när skolor, kliniker och sjukhus prioriterar beprövade resultat. Strukturerade läsmetoder och beteendeterapier visar starka förbättringar i läsning, uppmärksamhet och exekutiva funktioner, vilket driver deras preferens bland föräldrar och kliniker. Program som Orton-Gillingham och arbetsterapi vinner mark eftersom de överensstämmer med globala utbildningsstandarder. Fler barnneurologer och psykologer rekommenderar nu multimodal behandling, som kombinerar medicinering med terapi för starkare långsiktiga framsteg. Ökad publicering av kliniska data och global expansion av utbildningsprogram för praktiker stärker ytterligare adoptionen. Detta förstärker en mer standardiserad och vetenskapligt driven behandlingsmiljö.

- Till exempel har OG:s multisensoriska, strukturerade språkkurs blivit allmänt antagen i strukturerade läsprogram globalt och främjas som en nyckelmetod för att hjälpa individer med dyslexi eller lässvårigheter genom explicit undervisning i fonem-grafem-korrespondens.

Utvidgning av Försäkringsskydd och Finansieringsstöd

Bredare försäkringsskydd för behandling av ADHD, dyslexi och dyspraxi stödjer marknadstillväxt genom att sänka ekonomiska hinder. Många offentliga och privata försäkringsbolag ersätter nu beteendeterapi, strukturerad läsintervention och medicinplaner. Regeringar i Nordamerika och Europa investerar också i specialundervisningsresurser, vilket ökar tillgången till terapi i skolor. Finansiering för inkluderande utbildningsprogram uppmuntrar tidigare remisser och högre kontinuitet i behandlingen. Kliniker och sjukhus får ekonomiskt stöd för att utöka terapikapaciteten, vilket förbättrar tillgången till tjänster. När täckningen stärks i framväxande ekonomier gynnas familjer av minskade egenkostnader, vilket stödjer en bredare efterfrågan på långsiktig omsorg för inlärningssvårigheter.

Viktiga Trender & Möjligheter

Tillväxt av Digitala och AI-baserade Terapeutiska Verktyg

AI-aktiverade lärplattformar och digitala terapeutiska appar omvandlar hur barn får stöd för dyslexi, ADHD och dyspraxi. Dessa verktyg erbjuder personliga inlärningsvägar, adaptiva läsövningar, uppmärksamhetsträningsmoduler och funktioner för fjärrövervakning. Föräldrar föredrar dessa lösningar på grund av hemåtkomsten och lägre engagemangskostnad. Skolor använder dem för att komplettera traditionell terapi med datadriven framstegsspårning. Kliniker får insikt i realtid om uppmärksamhetsmönster och läshastighet, vilket förbättrar behandlingsplaneringen. När digitala plattformar samarbetar med kliniker och utbildningssystem blir hybrida terapimodeller normen, vilket skapar starka adoptionsmöjligheter.

- Till exempel identifierade en kartläggningsöversikt från 2025 att över 80 granskade studier (av 683 unika artiklar) redan utforskar AI-applikationer för dyslexiutbildning inklusive tidig upptäckt, personliga inlärningsinterventioner, tal- och lässtödverktyg och neurobildningsbaserat diagnosstöd.

Ökad Integration av Multidisciplinära Vårdmodeller

Globala hälsosystem antar i allt högre grad multidisciplinära behandlingsmetoder som kombinerar pediatrisk neurologi, psykologi, arbetsterapi och specialpedagogiskt stöd. Dessa modeller förbättrar diagnostisk noggrannhet och levererar mer samordnad vård för barn med komplexa inlärningsbehov. Skolor utökar samarbetet med kliniker, vilket möjliggör integrerade inlärningsplaner som spårar kognitiva, beteendemässiga och akademiska framsteg. Denna trend stärker efterfrågan på kombinerade terapipaket och långsiktiga uppföljningar. Multidisciplinära centra attraherar också finansiering från NGO:er och statliga program, vilket stödjer kapacitetsuppbyggnad. När efterfrågan växer skapar integrerade vårdvägar nya möjligheter för specialiserade kliniker och digitala terapipartners.

- Till exempel visade en studie från 2023 av barn med Attention-Deficit/Hyperactivity Disorder (ADHD) att en multimodal integrerad intervention som kombinerar medicinsk behandling med beteende- och arbetsterapi signifikant förbättrade långsiktiga resultat jämfört med enskild modalitetsbehandling.

Viktiga Utmaningar

Brist på Kvalificerade Terapeuter och Utbildade Professionella

En stor utmaning ligger i den globala bristen på utbildade specialister som arbetsterapeuter, logopeder, specialpedagoger och dyslexifokuserade utövare. Många regioner saknar standardiserade utbildningsprogram, vilket begränsar tillgången till terapi och ökar väntetiderna. Landsbygdsområden upplever de största bristerna, vilket tvingar familjer att förlita sig på ofullständig eller oregelbunden behandling. Bristen ökar också terapikostnaderna, vilket begränsar tillgången för låginkomstgrupper. Kliniker står inför personalbegränsningar som begränsar patientflödet och fördröjer införandet av evidensbaserade insatser. Utan utökning av arbetskraften kan efterfrågan på behandling överstiga kapaciteten i flera länder.

Höga behandlingskostnader och begränsad tillgång i låginkomstregioner

Behandling av inlärningssvårigheter kräver ofta långsiktiga insatser, frekventa terapitillfällen och periodisk omvärdering, vilket ökar den totala kostnaden. Många länder saknar omfattande försäkringsskydd, vilket ökar den ekonomiska bördan för familjer. Höga priser för strukturerade läs- och skrivprogram, digitala verktyg och specialiserade utvärderingar ökar ytterligare vårdskillnaderna. I låginkomstregioner hindrar begränsad tillgång till kliniker och dålig finansiering av specialpedagogiska program tidig diagnos och behandling. Dessa hinder fördröjer införandet av både medicinering och terapi, vilket minskar den totala marknadspenetrationen. Att adressera överkomliga priser och utöka subventionerad vård är avgörande för att förbättra global tillgång.

Regional analys

Nordamerika

Nordamerika hade den största andelen 2024 med cirka 38% tack vare stark diagnostisk infrastruktur, hög medvetenhet och bred försäkringstäckning för behandling av ADHD, dyslexi och dyspraxi. Sjukhus och kliniker drar nytta av avancerade bedömningsverktyg och god tillgång till utbildade terapeuter. Skolor följer strukturerade interventionsriktlinjer, vilket ökar terapianvändningen. Höga utgifter för pediatrisk mental hälsa och bredare användning av digitala terapeutiska verktyg stödjer ytterligare marknadsexpansion. Regionen leder också inom forskningsaktivitet, vilket förbättrar behandlingsstandardisering och tidig screening.

Europa

Europa stod för nästan 30% andel 2024, drivet av starkt statligt stöd för inkluderande utbildning och väletablerade kliniska vägar för hantering av inlärningssvårigheter. Länder som Storbritannien, Tyskland och Nederländerna investerar i strukturerade läs- och skrivprogram och terapiintegration inom offentliga skolor. Hög klinisk medvetenhet och välutbildade arbetsterapeuter och beteendeterapeuter ökar användningen. Ersättningstäckning för ADHD-behandling och tal- och språkterapi stödjer också tillväxten. Ökad efterfrågan på multidisciplinära vårdcentraler och digitala lärplattformar stärker den regionala landskapet.

Asien-Stillahavsområdet

Asien-Stillahavsområdet fångade cirka 23% andel 2024 och visade den snabbaste tillväxten tack vare ökande medvetenhet, expanderande urban hälsoinfrastruktur och växande diagnoshastigheter. Länder som Kina, Indien, Japan och Australien ökar investeringarna i barnutvecklingsprogram och specialpedagogiska system. Privata kliniker växer snabbt i större städer och erbjuder strukturerad terapi och medicinstöd. Digitala lärplattformar blir populära och hjälper familjer att få tillgång till tidiga interventionslösningar. Trots regionala skillnader driver förbättrade skolscreeningprogram och statligt stödda barnhälsoinitiativ stark expansion.

Latinamerika

Latinamerika hade cirka 6% andel år 2024, stödd av ökad tillgång till pediatrisk vård och växande erkännande av inlärningssvårigheter i stadsområden. Brasilien, Mexiko och Argentina leder adoptionen genom privata kliniker och skolbaserade screeningprogram. Tillgången till utbildade terapeuter är fortfarande begränsad, men digitala plattformar hjälper till att överbrygga klyftor i underbetjänade regioner. Medvetenhetskampanjer av NGO:er och utbildningsministerier uppmuntrar tidig bedömning. Även om kostnadsbarriärer kvarstår, stärker gradvisa förbättringar i försäkringsskydd och växande efterfrågan på strukturerad terapi marknadspotentialen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika stod för nästan 3% andel år 2024 på grund av begränsad tillgång till specialister och lägre medvetenhet om inlärningssvårigheter. Adoptionen växer i Förenade Arabemiraten, Saudiarabien och Sydafrika när privata kliniker expanderar och skolor introducerar tidiga screeningprogram. Höga egenkostnader begränsar tillgången för många familjer, men statligt ledda initiativ för barnutveckling förbättrar tjänstetillgängligheten. Digitala lärverktyg får uppmärksamhet som ett lågkostnadsalternativ. Med ökande investeringar i pediatrisk och utvecklingsrelaterad vård visar regionen stadig långsiktig potential.

Marknadssegmenteringar:

Efter terapi

- Stimulerande medicinering

- Icke-stimulerande medicinering

- Arbetsterapi

- Orton-Gillingham interventionsterapi

- Övriga

Efter indikation

- Dyslexi

- Dyspraxi

- Uppmärksamhetsstörning med hyperaktivitet (ADHD)

- Övriga

Efter slutanvändare

Efter geografi

- Nordamerika

- Europa

- Asien och Stillahavsområdet

- Latinamerika

- Mellanöstern

- Afrika

Konkurrenslandskap

Marknaden för behandling av inlärningssvårigheter har etablerade och framväxande aktörer som Ginger Software, Inc., Oticon, Youth Living Skills, Sight and Sound Technology, Sensory, Inc., Sonova Group, Adaptive Tech Solutions, LLC, Koninklijke Philips N.V., Speech Therapy Work och Vocalect Biometric Solutions. Dessa företag driver marknaden framåt genom diagnostiska verktyg, terapiplattformar, hjälpmedelstekniker och stöd för medicinrelaterade lösningar. Ledande företag stärker sin konkurrenskraft genom att investera i AI-drivna lärverktyg, digital tal- och språkterapi och personligt anpassad läsinterventionsprogramvara. Partnerskap med skolor, sjukhus och kliniker hjälper till att utöka tjänstetillgängligheten och förbättra resultatet av tidiga insatser. Flera aktörer fokuserar också på tillgänglighetslösningar anpassade för dyslexi, ADHD, dyspraxi och blandade inlärningssvårigheter. Innovation inom fjärrterapi, screeningappar och kognitiv träningsprogramvara fortsätter att forma marknadstillväxten och breddar adoptionen över utvecklade och framväxande regioner.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Ginger Software, Inc.

- Oticon

- Ungdomslevnadskunskaper

- Sight and Sound Technology

- Sensory, Inc.

- Sonova Group

- Adaptive Tech Solutions, LLC

- Koninklijke Philips N.V.

- Talterapiarbete

- Vocalect Biometric Solutions

Senaste utvecklingen

- I juli 2025 tilldelades Sensory, Inc 2025 Voice AI Technology Excellence Award för sin on-device tal-till-text-motor TrulyNatural, vilket framhäver Sensorys strävan att leverera privata, låg-latens tal-lösningar som antas inom utbildning och hjälpmedelsteknik (viktigt för läs-/inlärningsstöd).

- År 2024 publicerade forskare från Koninklijke Philips N.V. nya kliniska valideringsdata för IntelliSpace Cognition digitala bedömningsplattform i Frontiers in Psychology. Studien visade att den surfplattebaserade batteriet, som inkluderar minnes- och inlärningstester som Rey Auditory Verbal Learning Test, känsligt kan skilja mild kognitiv nedsättning från normalt åldrande, vilket stödjer dess användning för digital kognitiv screening. Detta stärker evidensbasen för AI-aktiverade bedömningar som kan anpassas till utbildnings- och kliniska miljöer som hanterar inlärnings- och minnessvårigheter, vilket indirekt stödjer behandlingslandskapet för inlärningssvårigheter.

- År 2024 presenterade Oticon sin Oticon Intent hörapparatfamilj (introducerad vid Oticon Next-evenemanget i februari 2024), en stor produktuppdatering som betonar förbättrad anslutning, AI-driven ljudbehandling och funktioner inriktade på bättre talförståelseförmåga som ofta används i hjälpmedelslyssning och auditiv bearbetningsstöd för personer med inlärnings-/bearbetningsutmaningar. Oticons produktlansering och konferensaktivitet 2024 förstärkte dess positionering som leverantör av hjälpmedelslyssningslösningar som används av kliniker som arbetar med inlärningshindrade populationer.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på terapi, indikation, slutanvändare och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på tidig diagnos kommer att öka när skolor utökar screeningprogram.

- Digital terapi och AI-baserade lärverktyg kommer att få bredare kliniskt godkännande.

- Strukturerade läsprogram kommer att få större användning vid behandling av dyslexi.

- Behandling av ADHD kommer att öka när fler länder uppdaterar riktlinjer för barn.

- Tvärvetenskapliga vårdmodeller kommer att expandera över sjukhus och kliniker.

- Plattformar för fjärrterapi kommer att stödja tillgång i landsbygds- och resurssvaga områden.

- Samarbeten mellan skolor och vårdgivare kommer att öka.

- Försäkringsskydd för beteende- och arbetsterapi kommer att breddas.

- Utbildningsprogram för terapeuter och pedagoger kommer att expandera för att hantera kompetensbrister.

- Framväxande marknader kommer att se starkare tillväxt när medvetenhet och finansiering förbättras.