Marknadsöversikt

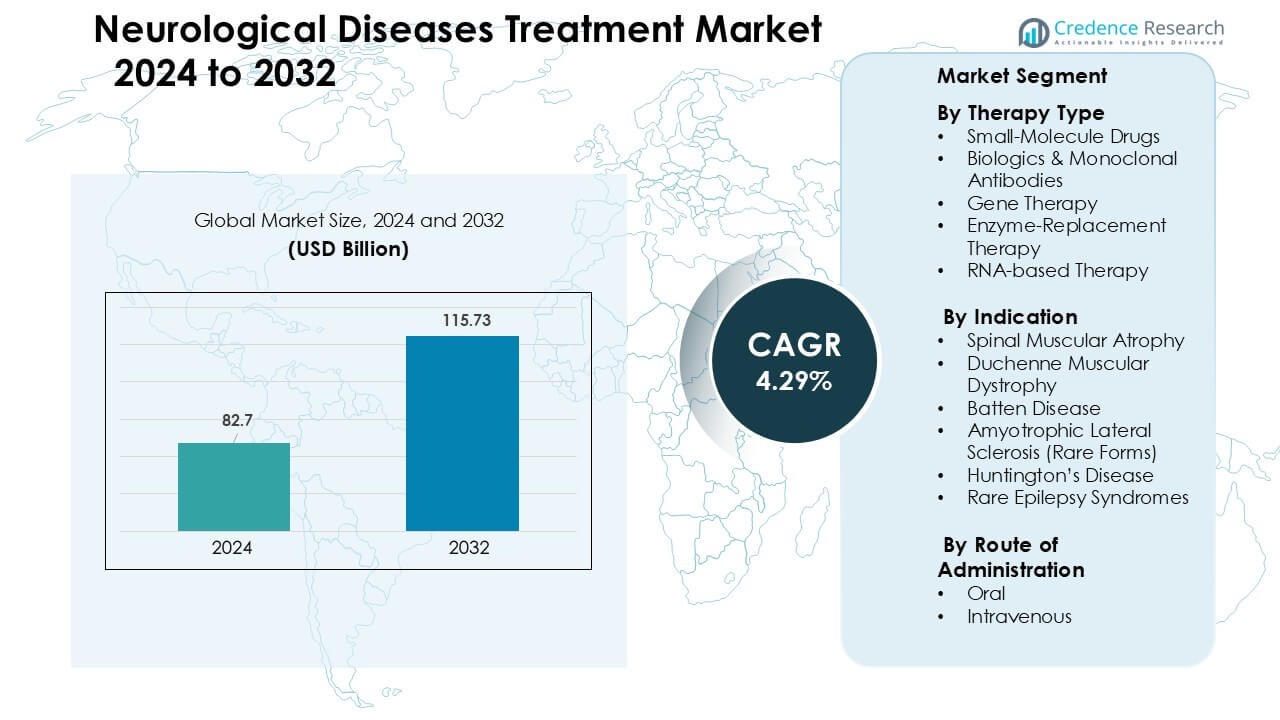

Marknaden för behandling av neurologiska sjukdomar värderades till 82,7 miljarder USD år 2024 och förväntas nå 115,73 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 4,29 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för behandling av neurologiska sjukdomar 2024 |

82,7 miljarder USD |

| Marknaden för behandling av neurologiska sjukdomar, CAGR |

4,29 % |

| Marknadsstorlek för behandling av neurologiska sjukdomar 2032 |

115,73 miljarder USD |

Ledande aktörer på marknaden för behandling av neurologiska sjukdomar inkluderar Biogen, Novartis, Roche, Ionis Pharmaceuticals, Sarepta Therapeutics, PTC Therapeutics och Bluebird Bio, som alla utvecklar starka portföljer inom genterapi, RNA-baserade läkemedel och biologiska läkemedel för SMA, DMD, ALS, Huntingtons sjukdom och sällsynta epilepsisyndrom. Dessa företag konkurrerar genom accelererade kliniska pipelines, utökad vektortillverkning och djupare samarbete med globala neurologicenter. Nordamerika ledde marknaden med en andel på 38 % år 2024, stödd av bred tillgång till avancerade terapier, starka ersättningsstrukturer och hög adoption av precisionsmedicinska plattformar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för behandling av neurologiska sjukdomar nådde 82,7 miljarder USD år 2024 och förväntas nå 115,73 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 4,29 % under prognosperioden.

- Efterfrågan ökar på grund av stigande fall av SMA, DMD, ALS och sällsynta epilepsier, stödd av utökad nyföddhetsscreening, förbättrad diagnostik och stark adoption av gen- och RNA-baserade terapier.

- Stora trender inkluderar snabb utveckling inom precisionsmedicin, ökande godkännanden av antisense- och AAV-baserade terapier samt bredare användning av digitala biomarkörer och fjärrövervakning av neurologiska tillstånd.

- Biogen, Novartis, Roche, Ionis Pharmaceuticals, Sarepta Therapeutics och PTC Therapeutics formar konkurrensaktiviteten genom accelererade pipelines, tillverkningsutvidgning och globala forskningssamarbeten; begränsningar inkluderar höga terapikostnader och begränsade långsiktiga säkerhetsdata.

- Nordamerika ledde med 38 % andel, följt av Europa med 31 %; Asien och Stillahavsområdet växte snabbast med 23 %, drivet av ökande genetiska tester, medan den orala terapisegmentet dominerade med 55 % andel i administrationspreferenser.

Marknadssegmenteringsanalys:

Efter terapityp

Småmolekylära läkemedel hade den dominerande andelen på cirka 46 % år 2024, drivet av bred tillgänglighet, lägre utvecklingskostnader och stark användning vid kroniska neurologiska störningar. Dessa läkemedel förblir förstahandsvalet för många tillstånd på grund av deras förutsägbara farmakokinetik och enklare skalning i tillverkning. Biologiska läkemedel och monoklonala antikroppar expanderade på grund av riktad verkan vid neuroinflammation. Genterapi och RNA-baserad terapi växte snabbt i takt med att godkännanden för SMA och DMD ökade. Enzymersättningsterapi förblev begränsad till en mindre uppsättning av sällsynta enzymbristsjukdomar.

- Till exempel utvecklade Eli Lilly och Novo Nordisk xanomeline, en småmolekylär muskarin M₁/M₄-agonist, som har ett hjärna-till-plasma-förhållande på över 10:1, vilket möjliggör hög CNS-penetration.

Efter Indikation

Spinal muskelatrofi ledde indikationssegmentet med nästan 34% andel år 2024, stödd av stark adoption av genterapi och antisensläkemedel i spädbarns- och pediatriska fall. SMA-behandlingar fick fart tack vare tydliga kliniska vinster i motorisk funktion och höga globala screeningfrekvenser. Duchennes muskeldystrofi växte med nya exon-skipping-godkännanden. Huntingtons sjukdom och ALS (sällsynta former) noterade stadig upptagning, hjälpt av framväxande RNA-baserade pipelines. Battens sjukdom och sällsynta epilepsisyndrom såg nischad men ökande efterfrågan på behandling genom utökade program för medkännande användning.

- Till exempel, i början av 2024, har 33 länder nyföddhetsscreening (NBS) program för SMA, och år 2023 diagnostiserades 1 176 nyfödda via dessa screeningar.

Efter Administreringsväg

Den orala vägen dominerade med cirka 55% andel år 2024, stödd av stark följsamhet, enkelhet i långtidsbehandling och bred tillgänglighet av småmolekylära neurologiska läkemedel. Orala regimer förblev det föredragna formatet för kroniska neurodegenerativa tillstånd, vilket stödde bredare patientåtkomst. Intravenös leverans bibehöll efterfrågan inom biologiska läkemedel, genterapier och enzymersättningsterapier, där riktad leverans och kontrollerad dosering krävs. Tillväxten i IV-behandlingar kom från sjukhusbaserade infusionsprogram och ökande godkännanden av monoklonala antikroppar för sällsynta neurologiska störningar.

Viktiga Tillväxtdrivare

Ökande Förekomst av Sällsynta och Degenerativa Neurologiska Störningar

Den växande förekomsten av sällsynta och degenerativa neurologiska störningar driver stark efterfrågan på avancerade behandlingsalternativ. Högre diagnosfrekvenser för tillstånd som SMA, Huntingtons sjukdom, DMD och sällsynta epilepsisyndrom pressar vårdsystem att anta nyare terapeutiska klasser. Bredare nyföddhetsscreening, förbättrad genetisk testning och ökad sjukdomsmedvetenhet hjälper till att identifiera patienter tidigare, vilket leder till snabbare behandlingstillgång. Många länder har också utökat ersättning för högvärdiga neurologiska läkemedel, vilket förbättrade tillgången till behandling. Kliniska riktlinjer förespråkar nu tidig intervention för sällsynta neurologiska sjukdomar, vilket ökar receptvolymen. Starka ouppfyllda behov i progressiva störningar fortsätter att locka investeringar från bioteknik- och läkemedelsföretag, vilket stöder marknadsexpansion över stora regioner.

- Till exempel uppskattas den globala förekomsten av Duchennes muskeldystrofi (DMD) till 4,8 fall per 100 000 män, vilket belyser både sällsyntheten och det koncentrerade ouppfyllda behovet i denna population.

Framsteg inom Gen-, RNA- och Precisionsmedicinsterapier

Genombrott inom genterapi, antisense-oligonukleotider och RNA-baserade plattformar accelererar marknadstillväxten avsevärt. Dessa teknologier möjliggör riktad intervention på genetisk eller molekylär nivå, vilket förbättrar resultaten vid sjukdomar med tydliga mutationer. Flera regulatoriska godkännanden inom SMA, DMD och sällsynta epilepsier bekräftar den kommersiella potentialen hos precisionsbehandlingar, vilket uppmuntrar fler företag att skala upp utvecklingen. Starka finansieringsflöden till bioteknikföretag hjälper till att utöka pipelines för sällsynta neurologiska tillstånd utan standardbehandlingar. Ökad tillgång till virala vektorer, förbättrade leveranssystem och innovation inom tillverkning stödjer också snabbare produktion. Dessa kliniska framsteg ökar patienternas överlevnadsgrad och ger långsiktiga funktionella fördelar, vilket gör avancerade modaliteter centrala för framtida neurologiska behandlingsmodeller.

- Till exempel har Novartis genterapi Zolgensma® (onasemnogene abeparvovec) nu administrerats till över 3 700 patienter globalt, vilket visar påvaraktigt SMN-proteinuttryck och hållbara motoriska fördelar vid SMA.

Expanderande global investering och regulatoriskt stöd

Regeringar och globala hälsoorganisationer prioriterar nu sällsynta neurologiska sjukdomar, vilket skapar en stark finansierings- och regulatorisk miljö. Incitament som särläkemedelsstatus, snabbspårsdesigneringar och accelererade godkännanden förkortar utvecklingstider och minskar kommersiella risker. Offentliga-privata partnerskap främjar forskning om neurodegenerativa tillstånd, medan akademiska-industriella samarbeten utökar innovationen. Investeringsföretag har ökat finansieringen för neurologiska pipelines då högvärdiga behandlingar visar stark marknadsprestanda. Ersättningspolicyer för svåra neurologiska tillstånd har också förbättrats i Nordamerika, Europa och delar av Asien, vilket möjliggör bredare behandlingsåtkomst. Detta stödjande landskap uppmuntrar läkemedels- och bioteknikföretag att skala upp FoU, kliniska program och tillverkningskapacitet inom neurologiska terapier.

Viktiga trender och möjligheter

Växande skifte mot RNA-baserade och genredigeringsteknologier

RNA-baserade terapier, CRISPR-genredigering och virala vektorleveranssystem framträder som centrala trender inom neurologisk behandling. Företag utforskar nästa generations plattformar som riktar sig mot sjukdomsorsakande mutationer med högre precision och färre systemiska effekter. Framsteg inom AAV-vektorer och lipidnanopartiklar förbättrar leveransen till nervvävnader, vilket utökar möjligheterna för tidigare obehandlingsbara tillstånd. Många företag investerar också i modulära RNA-plattformar som minskar utvecklingskostnader och förkortar kliniska tidslinjer. Dessa innovationer möjliggör terapi-personalisering, vilket erbjuder patienter mer hållbara resultat. Den snabba expansionen av RNA- och redigeringsteknologier skapar starka kommersiella möjligheter för sällsynta neurologiska sjukdomar med välkartlagda genetiska vägar.

- Till exempel har Intellia Therapeutics samarbetat med Regeneron för att använda sitt Nme2Cas9 CRISPR-system levererat via Regenerons konstruerade AAV-vektorer för att rikta sig mot neurologiska och muskulära sjukdomsgener in vivo.

Ökning av biomarkörer, digitala verktyg och tidiga diagnossteknologier

Biomarkördriven diagnostik och digitala hälsovårdsverktyg förändrar landskapet för neurologiska sjukdomar. Flytande biopsier, avancerad avbildning och genetiska tester hjälper till att upptäcka tillstånd tidigare, vilket förbättrar behandlingssvarsfrekvenserna. Bärbara enheter, appar för kognitiv spårning och fjärrövervakningssystem hjälper läkare att mäta sjukdomsprogression med större noggrannhet. Dessa teknologier stöder generering av data från verkliga världen, vilket förbättrar kliniskt beslutsfattande och påskyndar godkännanden för nya terapier. Möjligheterna är starka för företag som integrerar AI-baserade diagnostikplattformar med kliniska arbetsflöden. Förbättrad tidig upptäckt fortsätter att utöka den berättigade patientgruppen för högvärdiga neurologiska behandlingar, vilket stödjer långsiktig marknadstillväxt.

- Till exempel, BioSerenitys Neuronaute smarta bärbara system, som används inom neurologi, bearbetar data från smarta kläder och sensorer för att identifiera digitala biomarkörer som företaget rapporterar bidrar till diagnosen av 30 000 patienter per år.

Expansion av specialvårdcentraler och infusionsbaserade tjänster

Många vårdsystem investerar i specialiserade neurologicenter och infusionsanläggningar för att hantera komplexa terapier såsom monoklonala antikroppar, genterapier och enzymersättningsterapier. Dessa center möjliggör säker administrering, bättre övervakning och förbättrade patientresultat. Partnerskap mellan sjukhus och bioteknikföretag hjälper till att skapa strukturerade vårdprogram för sällsynta neurologiska sjukdomar. Växande investeringar i öppenvårdsinfusionskliniker ökar behandlingsåtkomligheten och minskar sjukhusbelastningen. Denna trend öppnar möjligheter för företag som erbjuder infusionsklara formuleringar, vårdkoordinationstjänster och långsiktiga uppföljningssystem för neurologiska patienter.

Viktiga utmaningar

Höga terapikostnader och begränsad överkomlighet

Många avancerade neurologiska behandlingar inklusive genterapi och antisensläkemedel förblir extremt dyra, vilket begränsar tillgången för patienter världen över. Höga tillverkningskostnader, komplexa leveranskedjor och begränsad produktionskapacitet driver priserna uppåt. Ersättningen är inkonsekvent över regioner, vilket skapar tillgänglighetsgap och saktar ner adoptionen. Patienter i låg- och medelinkomstländer står inför betydande överkomlighetsbarriärer, vilket begränsar marknadspenetrationen. Även i utvecklade regioner inför försäkringsbolag strikta behörighetskriterier, vilket fördröjer eller förhindrar behandlingsstart. Den höga ekonomiska vårdbördan utmanar vårdsystemen och begränsar räckvidden för innovativa neurologiska terapier.

Svårigheter med riktad leverans och behandlingshållbarhet

Att effektivt leverera terapier till nervvävnader förblir en stor utmaning på grund av blod-hjärnbarriären och komplexiteten i neurologiska vägar. Många behandlingar kräver invasiv administrering eller specialiserade leveranssystem, vilket begränsar deras breda adoption. Varaktiga och konsekventa terapeutiska effekter är också svåra att uppnå, särskilt i progressiva störningar med snabb degeneration. Vissa terapier visar minskad långsiktig effektivitet eller kräver upprepad administrering, vilket ökar patientbördan. Säkerhetsproblem, särskilt med virala vektorer och genredigeringsverktyg, komplicerar också klinisk utveckling. Dessa hinder saktar ner godkännandeprocesserna och begränsar skalbarheten för innovativa neurologiska behandlingar.

Regional analys

Nordamerika

Nordamerika hade den största andelen på cirka 38% år 2024, stödd av stark adoption av avancerade neurologiska terapier, höga diagnosfrekvenser och omfattande försäkringsskydd för behandlingar av sällsynta sjukdomar. Regionen drar nytta av robust FoU-produktion, utbredd genetisk testning och tidig tillgång till gen- och RNA-baserade terapier. Omfattande klinisk prövningsaktivitet i USA och Kanada stärker innovationen för SMA, DMD och sällsynta epilepsisyndrom. Växande investeringar i specialiserade neurologicenter och infusionsanläggningar utökar ytterligare behandlingens räckvidd. Gynnsamma regleringsprogram, inklusive accelererade godkännanden, fortsätter att förankra Nordamerikas ledande position på denna marknad.

Europa

Europa stod för nästan 31% marknadsandel år 2024, drivet av stark adoption av biologiska läkemedel, genterapier och avancerad diagnostik i stora länder. Närvaron av välfinansierade nätverk för sällsynta sjukdomar och stödjande ersättningsramverk ökar upptaget av behandlingar för SMA, DMD och Huntingtons sjukdom. Utökad nyföddhetsscreening och tidigare interventionsprogram förbättrar kliniska resultat. Tyskland, Frankrike och Storbritannien leder klinisk forskning, medan de nordiska länderna visar hög adoption av personliga neurologiska terapier. Fortsatta investeringar i neurologiska forskningscentra och gränsöverskridande behandlingsvägar positionerar Europa som en viktig tillväxtregion för innovativa neuroterapier.

Asien och Stillahavsområdet

Asien och Stillahavsområdet fångade cirka 23% andel år 2024, stödd av ökande diagnosfrekvenser, växande investeringar i hälso- och sjukvård och förbättrad tillgång till specialiserad neurologisk vård. Japan, Sydkorea, Kina och Australien driver efterfrågan på genterapi, monoklonala antikroppar och behandlingar för sällsynta sjukdomar. Utvidgning av genomisk testning och nationella register för sällsynta sjukdomar ökar tidig upptäckt. Regeringar i Kina och Indien utökar ersättningen för svåra neurologiska störningar, vilket stöder bredare terapiåtkomst. Snabb tillväxt inom biotekniktillverkning och klinisk prövningsaktivitet stärker regionala kapaciteter. APAC förblir en av de snabbast växande regionerna tack vare sin stora patientbas och förbättrade behandlingsinfrastruktur.

Latinamerika

Latinamerika stod för nästan 5% marknadsandel år 2024, formad av gradvis expansion inom genetisk testning, förbättrad klinisk kapacitet och selektiv ersättning för högvärdiga neurologiska terapier. Brasilien, Mexiko och Argentina visar ökande efterfrågan på behandlingar som riktar sig mot SMA, sällsynta epilepsier och DMD, stödda av bättre diagnos och medvetenhetsprogram. Begränsade sjukvårdsbudgetar bromsar adoptionen av avancerade gen- eller RNA-terapier, men partnerskap med globala läkemedelsföretag hjälper till att utöka tillgången. Ökande investeringar i neurologicenter och gränsöverskridande behandlingsprogram stöder långsam men stadig tillväxt över regionen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika hade cirka 3% andel år 2024, drivet av ökande investeringar i specialiserade neurologitjänster och förbättrad tillgång till avancerad diagnostik i Gulf-länderna. Länder som Förenade Arabemiraten, Saudiarabien och Qatar leder adoptionen tack vare starka sjukvårdsutgifter och tidiga åtkomstprogram för behandlingar av sällsynta sjukdomar. Större regioner i Afrika står inför utmaningar med överkomliga priser, diagnostiska luckor och begränsad klinisk kapacitet, vilket begränsar marknadspenetrationen. Internationella samarbeten och regeringsledda initiativ för sällsynta sjukdomar utökar gradvis behandlingsmöjligheterna, vilket stöder måttlig långsiktig tillväxt.

Marknadssegmenteringar:

Efter terapityp

- Småmolekylära läkemedel

- Biologiska läkemedel & monoklonala antikroppar

- Genterapi

- Enzymersättningsterapi

- RNA-baserad terapi

Efter indikation

- Spinal muskelatrofi

- Duchennes muskeldystrofi

- Battens sjukdom

- Amyotrofisk lateralskleros (Sällsynta former)

- Huntingtons sjukdom

- Sällsynta epilepsisyndrom

Efter administreringsväg

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Ledande företag på marknaden för behandling av neurologiska sjukdomar inkluderar Biogen, Novartis, Roche, Ionis Pharmaceuticals, Sarepta Therapeutics, PTC Therapeutics och Bluebird Bio, som alla utvecklar portföljer inom genterapi, RNA-baserad terapi och biologiska läkemedel. Dessa företag fokuserar på sällsynta och högbelastande sjukdomar som SMA, DMD, ALS, Huntingtons sjukdom och sällsynta epilepsier, där ouppfyllda kliniska behov är betydande. Konkurrensen intensifieras när företag accelererar kliniska pipelines, utökar tillverkningen för virala vektorer och antisense-plattformar, och säkrar globala regulatoriska beteckningar. Strategiska åtgärder inkluderar licensavtal, biomarkördrivna studier och samarbeten med akademiska neurologicentra för att stödja snabbare innovation. Många aktörer investerar också i långsiktiga program för verkliga data för att stärka terapiadoptionen. Växande intresse från framväxande bioteknikföretag ökar konkurrenstrycket, särskilt inom precisionsmedicinsegmenten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- NIHON KOHDEN CORPORATION.

- Bio-Rad Laboratories, Inc.

- CANON MEDICAL SYSTEMS CORPORATION.

- General Electric Company.

- Thermo Fisher Scientific, Inc.

- QIAGEN N.V.

- FUJIFILM Holdings Corporation.

- Mitsar Co, LTD.

- Siemens AG.

- Koninklijke Philips N.V.

Senaste utvecklingen

- I april 2025 tillkännagav NIHON KOHDEN CORPORATION den andra generationens Live-View Panel Pro, som möjliggör interaktiv kontinuerlig EEG (cEEG) visning och förbättrad fjärr-/realtidsövervakning för högriskpatienter inom neurologi (stöder EMU och ICU-arbetsflöden).

- I mars 2025 fick Canon Medical Systems Corporation (Canon Medical) amerikansk FDA-regulatoriskt godkännande för stora AI-förbättringar av dess Aquilion ONE / INSIGHT Edition CT-plattform, specifikt för att utöka tillgängligheten av högupplöst PIQE 1024-matris (Precise IQ Engine djupinlärningsrekonstruktion) och SilverBeam-filter för ett bredare utbud av kliniska tillämpningar.

- I november 2024 förvärvade NIHON KOHDEN CORPORATION Ad-Tech Medical Instrument Corporation för att stärka sin EEG-elektrodportfölj och “omfattande epilepsivård”-kapacitet, vilket utökar Nihon Kohdens räckvidd över epilepsimonitorering/EEG-ekosystemet.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Terapityp, Indikation, Administreringsväg och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Precisionsmedicin kommer att expandera när genetisk kartläggning förbättrar behandlingens inriktning.

- Genterapi och RNA-baserade plattformar kommer att få bredare globala godkännanden.

- Digitala biomarkörer kommer att stödja tidigare diagnos och snabbare kliniska beslut.

- Produktionskapaciteten för virala vektorer kommer att öka för att möta efterfrågan.

- Fler länder kommer att införa nyföddhetsscreening för sällsynta neurologiska störningar.

- Orala målinriktade terapier kommer att växa tillsammans med avancerade biologiska och genterapier.

- Samarbeten mellan bioteknikföretag och neurologicenter kommer att påskynda innovation.

- Program för verklighetsbaserade bevis kommer att stärka långsiktig behandlingsvalidering.

- AI-drivna diagnostiska verktyg kommer att förbättra upptäckten av progressiva neurologiska sjukdomar.

- Framväxande marknader kommer att anta avancerade neurologiska behandlingar när infrastrukturen förbättras.