Marknadsöversikt

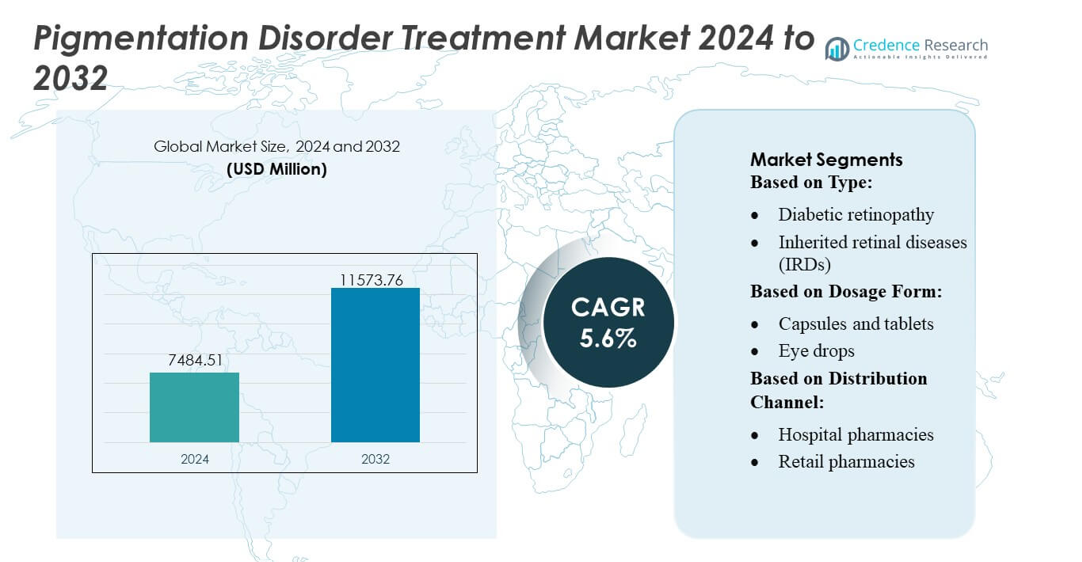

Marknaden för behandling av pigmentstörningar värderades till 7484,51 miljoner USD år 2024 och förväntas nå 11573,76 miljoner USD år 2032, med en CAGR på 5,6% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för behandling av pigmentstörningar 2024 |

USD 7484,51 miljoner |

| Marknaden för behandling av pigmentstörningar, CAGR |

5,6% |

| Marknadsstorlek för behandling av pigmentstörningar 2032 |

USD 11573,76 miljoner |

Marknaden för behandling av pigmentstörningar formas av en blandning av globala läkemedelstillverkare, innovatörer med fokus på dermatologi och estetiska enhetsföretag som fortsätter att expandera avancerade topikala formuleringar, laserplattformar och kombinationsterapiprotokoll. Branschledare stärker konkurrenskraften genom investeringar i melanogeneshämmande aktiva ämnen, biologibaserade metoder och digitala hudanalysteknologier som förbättrar diagnostisk precision och behandlingsanpassning. Marknaden gynnas av starka innovationspipelines, expanderande dermatologinätverk och ökande konsumentpreferenser för minimalt invasiva lösningar. Nordamerika förblir den ledande regionen med en exakt marknadsandel på 40%, understödd av hög behandlingsadoption, robust klinisk infrastruktur och tidig integration av avancerade pigmenthanteringsteknologier.

Marknadsinsikter

- Marknaden för behandling av pigmentstörningar värderades till 7484,51 miljoner USD år 2024 och förväntas nå 11573,76 miljoner USD år 2032, med en CAGR på 5,6% under prognosperioden.

- Marknadstillväxten drivs av ökande fall av melasma, vitiligo och postinflammatorisk hyperpigmentering, tillsammans med stark adoption av avancerade lasrar, energibaserade enheter och receptstyrka topikala depigmenteringsmedel.

- Viktiga trender inkluderar ökande efterfrågan på personliga behandlingsprotokoll, expanderande användning av AI-aktiverade hudanalysverktyg och ökande adoption av kombinationsterapier som integrerar topikala medel med laser- och fototerapimodaliteter.

- Den konkurrensutsatta landskapet intensifieras när läkemedelsinnovatörer och estetiska enhetstillverkare investerar i melanogeneshämmare, biologiska kandidater och nanoteknologibaserade formuleringar för att förbättra säkerheten och långsiktiga resultat.

- Nordamerika har en exakt marknadsandel på 40%, medan Asien-Stillahavsområdet framträder som den snabbast växande regionen; topikala depigmenteringsmedel förblir den dominerande segmentet understödd av hög konsumentpreferens och bred OTC-tillgänglighet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter typ

Marknaden för behandling av pigmentationsstörningar domineras av våt makuladegeneration, som står för den största andelen på grund av dess snabba progression och den starka kliniska användningen av anti-VEGF-terapier som avsevärt minskar risken för synförlust. Höga patientvolymer, frekventa doseringskrav och kontinuerliga framsteg inom intravitreala biologiska läkemedel stärker dess ledning. Torr makuladegeneration följer som det näst största segmentet, drivet av ökande förekomst bland äldre och ökad användning av antioxidantbaserade regimer. Tillväxten inom diabetisk retinopati och diabetiskt makulaödem accelererar när tidig screening förbättras, medan ärftliga näthinnesjukdomar och retinal venocklusion representerar framväxande terapeutiska områden som stöds av innovationer inom genterapi.

- Till exempel visade Pfizers marknadsförda anti-VEGF aptamer Macugen (pegaptanibnatrium) i en fas 3-studie för diabetiskt makulaödem (DME) att 37% av patienterna fick två rader (10 bokstäver) bättre syn på ETDRS-diagrammet efter 54 veckor jämfört med 20% i placebogruppen.

Efter doseringsform

Injektioner har den dominerande andelen på marknaden för behandling av pigmentationsstörningar, stödda av deras kritiska roll i anti-VEGF-leverans för våt åldersrelaterad makuladegeneration och diabetiska näthinnesjukdomar. Deras överlägsna terapeutiska precision, bestående effektivitet och läkares preferens för intravitreal administration förstärker marknadsledarskapet. Ögondroppar representerar ett växande segment, drivet av ökad användning för tidig torr makuladegeneration och stödjande symtomhantering. Kapslar, geler, salvor och ögonlösningar bidrar med stadig efterfrågan över milda till måttliga tillstånd, medan pågående FoU inom långverkande injicerbara och implanterbara enheter främjar långsiktig behandlingsföljsamhet.

- Till exempel, JNJ-81201887 (tidigare “AAVCAGsCD59”), en engångs intravitreal injektion för patienter med avancerad torr åldersrelaterad makuladegeneration (AMD) med geografisk atrofi (GA), avslutade en fas 1 öppen doseskaleringsstudie (n = 17) där alla tre doser uppfyllde säkerhetsmålen över en tvåårig uppföljning.

Efter distributionskanal

Sjukhusapotek leder marknaden med den högsta andelen, understödd av koncentrationen av intravitreala injektionsprocedurer och specialistledda behandlingar som utförs i sjukhusmiljöer. Deras tillgång till avancerade biologiska läkemedel, kontrollerade lagringsmiljöer och ersättningsanpassning stärker dominansen. Detaljhandelsapotek visar stadig tillväxt på grund av ökande recept för underhållsbehandlingar och stödjande vårdprodukter. Onlineapotek får fart när digital uppfyllelse expanderar och patienter med kroniska näthinnesjukdomar alltmer föredrar hemleveransmodeller. Tillsammans stöder dessa kanaler bred tillgänglighet, men sjukhusapotek förblir den primära navet för högvärdiga oftalmiska terapier.

Viktiga Tillväxtdrivare

Ökande Global Belastning av Melasma, Vitiligo och Postinflammatorisk Hyperpigmentering

Marknaden expanderar när förekomsten av melasma, vitiligo och postinflammatorisk hyperpigmentering ökar över olika demografiska grupper. Hög UV-exponering, hormonella fluktuationer, föroreningar och ökad förekomst av inflammatoriska hudsjukdomar driver på ökande patientvolymer. Ökad medvetenhet om dermatologisk vård och tidigare diagnos stödjer högre behandlingsadoption. Ökade utgifter för kosmetisk dermatologi och tillgången till avancerade formuleringar, inklusive riktade depigmenteringsmedel och melanocytstimulerande hämmare, påskyndar terapiupptagningen. Den växande mängden dermatologikliniker och medicinska spa stärker ytterligare den globala efterfrågan.

- Till exempel uppnådde AbbVies orala JAK-hämmare Upadacitinib (RINVOQ®) T‑VASI 50 (≥ 50% minskning av den totala kroppens depigmenterade område) och F‑VASI 75 (≥ 75% minskning av ansiktets depigmenterade område) vid vecka 48 jämfört med placebo hos patienter med icke-segmentell vitiligo (NSV).

Framsteg inom Laser- och Energibaserade Behandlingsteknologier

Snabb innovation inom energibaserade system stärker marknadstillväxten när dermatologer i allt högre grad använder Q-switched-lasrar, pikosekundlasrar, fraktionerade lasrar och IPL-plattformar för exakt melaninmålning. Dessa system förbättrar pigmentborttagning, minimerar återhämtningstid och minskar risken för återfall, vilket ökar behandlingsnöjdheten. Tillverkare fortsätter att förfina våglängdskombinationer, pulslängdskontroll och kylmekanismer för att leverera säkrare resultat för olika hudtyper. Bredare tillgång till bärbara laserenheter och hybridsystem utökar också procedurtillgängligheten över utvecklade och framväxande marknader, vilket påskyndar procedurvolymer.

- Till exempel presenterar Lundbeck aktivt pipeline-data från program i mellanstadiet inklusive fas II AMULET-studien och en 12-månaders öppen förlängning av fas 1b/2a PACIFIC-studien.

Ökande Användning av Kombinationsterapiprotokoll

Efterfrågan ökar när dermatologer övergår till multimodala behandlingsstrategier som integrerar topiska medel, kemiska peelingar, energibaserade enheter och fototerapi för att uppnå överlägsna kliniska resultat. Kombinationsterapiprotokoll förbättrar pigmentreduktion, förbättrar behandlingens hållbarhet och minskar återfallsfrekvenser, särskilt för envisa tillstånd. Expanderande kliniska bevis som stödjer synergistiska effekter av ingredienser som hydrokinon, retinoider, azelainsyra, kojicsyra och tranexamsyra driver adoptionen. Den ökande utvecklingen av dermatologövervakade regimer, personliga behandlingsplaner och långsiktiga underhållsterapier stärker ytterligare den totala marknadsexpansionen.

Viktiga Trender & Möjligheter

Skifte mot Personliga och Hudtypsspecifika Behandlingar

Tillverkare och dermatologer prioriterar i allt högre grad personliga terapier anpassade till Fitzpatrick hudtyper, genetiska markörer och pigmentfördelningsmönster. Trenden accelererar när AI-aktiverade hudanalysverktyg, digitala bildplattformar och mobilbaserade diagnostiska applikationer stödjer exakt utvärdering av pigmenteringens svårighetsgrad och behandlingssvar. Dessa personliga insikter möjliggör optimerad dosering, riktad modalitetsval och minskade biverkningsprofiler. Utökad forskning och utveckling inom genomikbaserade pigmenteringsvägar och melaninbiosynteshämmare presenterar betydande långsiktiga möjligheter för individualiserade vårdmodeller.

- Till exempel tillverkar och marknadsför Glenmark Pharmaceuticals en Luliconazole 1% kräm under varumärket Lulican. Kliniska studier har visat på Luliconazole 1% krämens effektivitet vid behandling av dermatofytos.

Expansion av Kosmeceutiska och Receptstyrka Topikala Innovationer

Ökningen av premiumkosmeceuticals och dermatologgodkända formuleringar skapar starka tillväxtmöjligheter. Företag investerar kraftigt i stabiliserade aktiva ämnen, nano-leveranssystem, peptidbaserade ingredienser och antioxidantkomplex för att förbättra hudpenetration och effektivitet. Hybridprodukter som blandar kosmetisk attraktionskraft med terapeutisk prestanda vinner mark bland konsumenter som söker icke-invasiva lösningar. Den växande efterfrågan på renmärkta, kliniskt testade och multifunktionella pigmenteringskorrigerande produkter över detaljhandel och onlinekanaler utvidgar ytterligare den adresserbara marknaden för topikala behandlingsinnovationer.

- Till exempel förfinade Bayer AG sitt receptfria svampmedel genom att återlansera Canesten-sortimentet i Indien i maj 2022. Återlanseringen introducerade krämen i en 30 g tub och ett dammpulver i 50 g och 100 g SKU:er.

Ökad Efterfrågan på Icke-Invasiva och Hemmabehandlingsenheter

Marknaden ser en ökande popularitet för hemmabaserade LED-terapiverktyg, mikroströmmenheter och handhållna pigmentkorrigerande apparater som erbjuder bekvämlighet och prisvärdhet. Framsteg inom ljusbaserade bärbara plåster, blåljus- och rödljusplattformar och fotobiomodulationslösningar öppnar nya intäktsmöjligheter. Efterfrågan stärks när konsumenter söker långsiktiga underhållslösningar efter kliniska behandlingar. Tillverkare utforskar smartphone-anslutna enheter och AI-guidad hemmaprotokoll, vilket skapar ett nytt segment inom konsumentdermatologi och utökar tillgången till pigmenteringshantering.

Viktiga Utmaningar

Höga Återfallsfrekvenser och Begränsad Långsiktig Behandlingshållbarhet

En stor utmaning innebär höga återfallsfrekvenser associerade med melasma och postinflammatorisk hyperpigmentering, även efter framgångsrik behandling. Miljöutlösare, UV-exponering, hormonella faktorer och kronisk inflammation leder till inkonsekventa långsiktiga resultat. Många terapier kräver förlängda underhållsregimer, vilket ökar patientbördan och minskar följsamheten. Begränsad tillgång till botande behandlingar och variationer i terapeutiskt svar över hudtyper komplicerar ytterligare sjukdomshanteringen. Dessa faktorer begränsar den övergripande kliniska framgången och påverkar patientnöjdhetsnivåerna.

Risk för biverkningar och behandlingsinducerade komplikationer

Säkerhetsproblem förblir ett kritiskt hinder eftersom vissa topiska medel och lasermetoder kan orsaka irritation, återkommande hyperpigmentering eller hypopigmentering, särskilt i mörkare hudtoner. Hydrokinon-associerad känslighet, procedurtid och potentiell inflammation efter behandling avskräcker vissa patienter från långvarig användning. Otillräcklig expertis hos utövare eller olämpliga inställningar på enheter kan förvärra pigmenteringsproblem. Regulatorisk granskning av depigmenteringsmedel och ojämn global tillgång till dermatologispecialister begränsar ytterligare den breda antagandet av avancerade terapier.

Regional analys

Nordamerika

Nordamerika leder marknaden för behandling av pigmenteringsstörningar med en uppskattad 38–40% andel, driven av hög medvetenhet om dermatologisk hälsa, starkt antagande av avancerade lasersystem och utbredd tillgång till specialiserade dermatologikliniker. Regionen drar nytta av robusta hälsoutgifter, tidig användning av innovativa topiska formuleringar och växande patientpreferens för kosmetiska dermatologiprocedurer. Omfattande försäkringsskydd för utvalda medicinska behandlingar, tillsammans med expanderande nätverk av medicinska spa, stärker tillgängligheten. Den ökande förekomsten av melasma och postinflammatorisk hyperpigmentering, särskilt bland olika etniska grupper, fortsätter att öka behandlingsbehovet över kliniska och konsumentkanaler.

Europa

Europa innehar cirka 27–29% av den globala marknaden, stödd av en mogen dermatologiinfrastruktur och stark efterfrågan på icke-invasiva behandlingsalternativ. Regionen drar nytta av en hög koncentration av dermatologer, strikta regulatoriska standarder för topiska depigmenteringsmedel och ökad antagande av kombinationsterapiprotokoll. Växande konsumentintresse för premiumkosmeceuticals och estetiska procedurer ökar upptaget i Tyskland, Frankrike, Italien och Storbritannien. Ökad UV-exponering på grund av klimatförändringar och ökande pigmenteringsproblem bland åldrande befolkningar utökar ytterligare behandlingsvolymer. Regeringsstödda initiativ för hudhälsa förbättrar också tidig diagnos och långsiktig hantering.

Asien-Stillahavsområdet

Asien-Stillahavsområdet står för ungefär 23–25% av marknaden och framträder som den snabbast växande regionen på grund av hög förekomst av melasma och stark kulturell preferens för hudljusande lösningar. Expanderande urbanisering, exponering för föroreningar och högre UV-indexnivåer bidrar till ökande pigmenteringsstörningar. Regionen upplever snabb antagande av avancerade lasrar, koreanska estetiska innovationer och receptstyrka depigmenteringsmedel. Växande medelklassutgifter och spridningen av dermatologikedjor i Kina, Indien, Japan och Sydkorea stärker marknadspenetrationen. Ökande digitala huddiagnosverktyg och e-handelsdriven försäljning av kosmeceuticals accelererar ytterligare marknadstillväxten.

Latinamerika

Latinamerika fångar ungefär 7–8% av den globala andelen, drivet av ökande fall av melasma på grund av hög UV-exponering och hormonella influenser. Brasilien och Mexiko leder marknadsefterfrågan tack vare stark adoption av estetiska procedurer och växande tillgång till dermatologikliniker som specialiserar sig på pigmentkorrigering. Regionen gynnas av expanderande medicinsk turism och ökande konsumentintresse för prisvärda laserbehandlingar och kombinationsprotokoll. Dock påverkar ojämn tillgång till avancerad dermatologiteknologi och begränsade ersättningsramar penetrationsgraden. Ökad medvetenhet om hudhälsa och stigande adoption av dermatologövervakade regimer stödjer stadig regional expansion.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har ungefär 5–6% marknadsandel, stödd av höga pigmenteringsproblem kopplade till intensiv sol exponering och högre Fitzpatrick hudtyper. Efterfrågan ökar när konsumenter i allt högre grad adopterar laserbaserade procedurer, topiska depigmenteringsmedel och underhållsterapier anpassade för mörkare hudtoner. Förenade Arabemiraten, Saudiarabien och Sydafrika representerar viktiga tillväxtcentra tack vare expanderande estetiska kliniker och stigande medicinsk turism. Dock begränsar begränsad tillgång till dermatologer i flera afrikanska länder och höga behandlingskostnader bredare adoption. Växande investeringar i hudvårdsdetaljhandel och avancerade dermatologitjänster stärker gradvis marknadsnärvaron.

Marknadssegmenteringar:

Efter Typ:

- Diabetisk retinopati

- Ärftliga näthinnesjukdomar (IRDs)

Efter Doseringsform:

- Kapslar och tabletter

- Ögondroppar

Efter Distributionskanal:

- Sjukhusapotek

- Detaljhandelsapotek

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för behandling av pigmentstörningar kännetecknas av en alltmer konkurrensutsatt miljö formad av ledande läkemedels- och dermatologifokuserade innovatörer som Sanofi, Pfizer Inc., AstraZeneca, GSK plc, Johnson & Johnson Services, Inc., AbbVie Inc., Merck & Co., Inc., Bristol-Myers Squibb Company, Eli Lilly and Company och H. Lundbeck A/S. Marknaden för behandling av pigmentstörningar fortsätter att utvecklas när läkemedelsinnovatörer, dermatologispecialister och estetiska teknologitillverkare intensifierar sina ansträngningar för att leverera mer effektiva och långvariga lösningar. Företag fokuserar på att utöka portföljer inom topikala depigmenteringsmedel, biologiska läkemedel, laserplattformar och kombinationsterapiprotokoll som riktar sig mot flera pigmenteringsvägar. Framsteg inom pikosekundlasrar, nanoteknikbaserade leveranssystem och kliniskt validerade kosmeceuticals stärker differentieringen på en trång marknad. Strategiska samarbeten med dermatologikliniker, medicinska spa och digitala hudanalysplattformar förbättrar patienttillgång och behandlingspersonaliseringsmöjligheter. Ökat fokus på säkerhet, återfallsförebyggande och hudtypsspecifika formuleringar fortsätter att forma konkurrensstrategier och påskynda produktinnovation på globala marknader.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Sanofi

- Pfizer Inc.

- AstraZeneca

- GSK plc

- Johnson & Johnson Services, Inc.

- AbbVie Inc.

- Merck & Co., Inc.

- Bristol-Myers Squibb Company

- Eli Lilly and Company

- Lundbeck A/S

Senaste Utvecklingen

- I februari 2025 meddelade Bayer att Health Canada har godkänt Eylea HD (afliberceptinjektion, 8 mg), en förfylld spruta med OcuClick integrerat doseringssystem för behandling av nAMD och diabetiskt makulaödem (DME) i Kanada.

- I januari 2025 meddelade Johnson & Johnson att den amerikanska livsmedels- och läkemedelsmyndigheten (FDA) har godkänt en kompletterande ny läkemedelsansökan (sNDA) för SPRAVATO® (esketamin), vilket gör det till den första och enda monoterapin (fristående behandling) för vuxna med behandlingsresistent depression i USA.

- I december 2024 godkände FDA Eli Lillys Zepbound (tirzepatid) för måttlig till svår obstruktiv sömnapné hos vuxna med fetma, vilket markerar ett betydande framsteg i behandlingsalternativen i USA.

- I juli 2024 fick Genentech, en del av Roche Group, FDA-godkännande för Vabysmo (faricimab-svoa) 6,0 mg engångsdos förfylld spruta (PFS) för våt AMD, DME och RVO-associerat makulaödem. Denna åtgärd förbättrade bekvämligheten i behandlingen och breddade tillgången, vilket bekräftar Roches engagemang för innovation inom terapeutisk utveckling av ögonsjukdomar.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Dosform, Distributionskanal och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer effekten av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att se en ökande användning av personliga pigmenteringsterapier utformade kring hudtypklassificering och digitala diagnostiska insikter.

- Efterfrågan på avancerade laser- och energibaserade system kommer att öka när kliniker prioriterar snabbare återhämtning och mer förutsägbara resultat.

- Topikala innovationer kommer att expandera med nanoformuleringar, stabiliserade aktiva ämnen och multifunktionella ingredienser som erbjuder starkare effektivitet.

- Kombinationsterapiprotokoll kommer att bli standard när kliniker integrerar topikala medel, enheter och underhållsregimer.

- AI-drivna hudavbildningar och verktyg för fjärrövervakning kommer att förbättra behandlingsplanering och uppföljning av framsteg.

- Konsumentintresset för premiumkosmeceuticals och medicinskt stödd hudvård kommer att stärka detaljhandels- och onlineförsäljningskanaler.

- Tillväxten i estetiska kliniker och medicinska spa i framväxande marknader kommer att påskynda global penetration.

- Utvecklingen av biologiska läkemedel som riktar sig mot inflammatoriska och autoimmuna pigmenteringsvägar kommer att bredda terapeutiska alternativ.

- Ljusterapi hemma och enhetsbaserade underhållslösningar kommer att få fotfäste bland långtidsanvändare.

- Regulatoriskt fokus på ingredienssäkerhet och klinisk validering kommer att driva tillverkare mot högkvalitativa, evidensbaserade formuleringar.