Marknadsöversikt

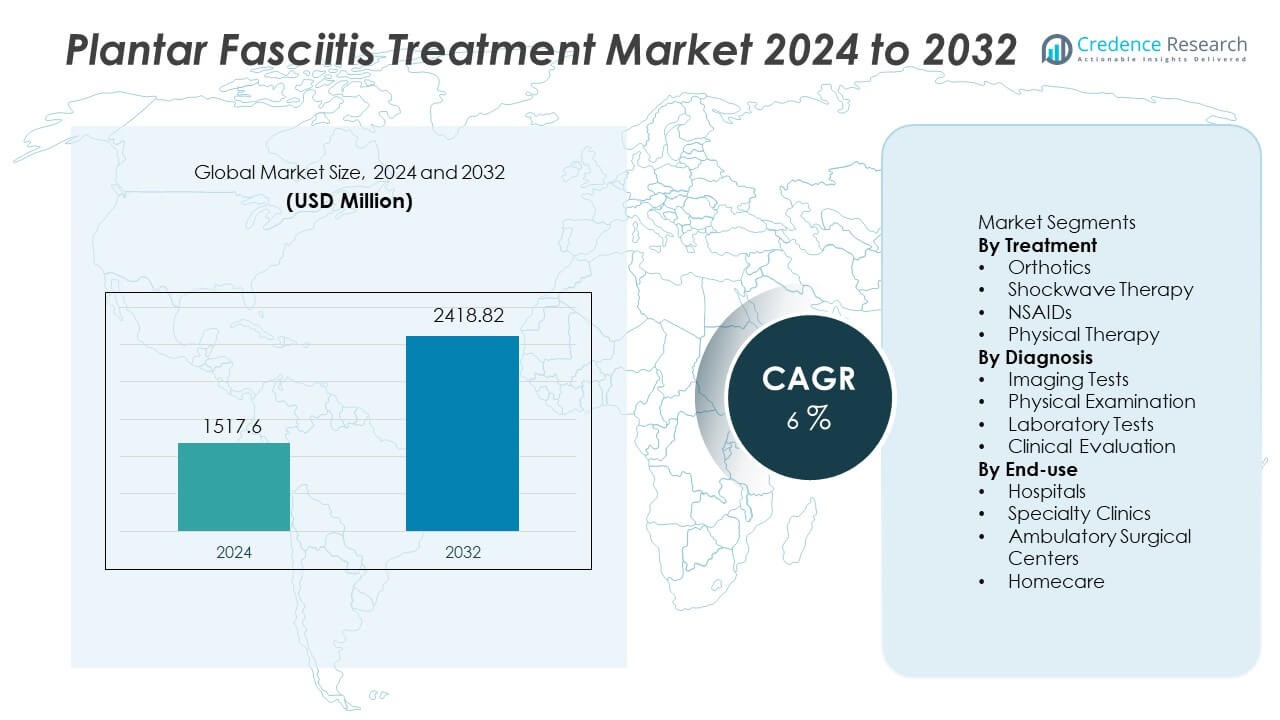

Marknaden för behandling av plantar fasciit värderades till 1 517,6 miljoner USD år 2024 och förväntas nå 2 418,82 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för behandling av plantar fasciit 2024 |

USD 1 517,6 miljoner |

| Marknad för behandling av plantar fasciit, CAGR |

6% |

| Marknadsstorlek för behandling av plantar fasciit 2032 |

USD 2 418,82 miljoner |

Bayer, Pfizer, Sanofi, GlaxoSmithKline, Stride Rite, DJO Global, Bauerfeind, Reckitt Benckiser, Foot Levelers och Orthofeet är nyckelföretag på marknaden för behandling av plantar fasciit och fortsätter att expandera icke-invasiva lösningar inklusive ortoser, fysioterapistöd och stötvågssystem. Dessa aktörer stärker produktportföljer med ergonomiska skor, kompressionslösningar och smärtlindrande formuleringar för att stödja snabbare återhämtning och bibehållen rörlighet. Nordamerika förblir den dominerande regionen med en andel på 34 % på grund av högre diagnosfrekvens, aktiva sportpopulationer och bredare tillgång till fotvårdstjänster över kliniska och hembaserade kanaler.

Marknadsinsikter

Marknadsinsikter

- Marknaden för behandling av plantar fasciit nådde 1 517,6 miljoner USD år 2024 och förväntas nå 2 418,82 miljoner USD år 2032 med en CAGR på 6.

- Ökande förekomst av hälsmärta, fetma och idrottsskador driver behandlingsanvändning, medan ortoser har en andel på 42 % på grund av stark klinisk preferens och icke-invasiv smärtlindring.

- Viktiga trender inkluderar avancerat bildstöd, anpassade ortoser, hembaserad fysioterapi och telehälsovägledning som hjälper patienter att hantera smärta och stretchrutiner på distans.

- Konkurrensen ökar när Bayer, Pfizer, Sanofi och andra företag expanderar icke-invasiv vård med stötvågsapparater, ergonomiska skor och förbättrade smärtlindringslösningar som riktar sig mot kroniska fall.

- Nordamerika leder den regionala efterfrågan med en andel på 34 %, följt av Europa med 30 % och Asien och Stillahavsområdet med 26 %, medan sjukhus har en andel på 49 % efter användning på grund av bredare diagnostiska och rehabiliteringsmöjligheter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter behandling

Ortoser har en andel på 42 % av behandlingssegmentet och förblir det ledande alternativet för att hantera hälsmärta kopplad till plantar fascia-belastning. Ortopediska inlägg stödjer bågjustering och minskar plantarbelastningen under gång. Fysioterapi växer också genom stretchplaner och gångkorrigering. NSAID ger kortvarig smärtkontroll för aktiva patienter. Stötvågsterapi väcker intresse på grund av vävnadsläkande fördelar och kortare återhämtningstid. Ortoser förblir dominerande eftersom de är icke-invasiva, lågrisk och allmänt rekommenderade av kliniker. Ökat deltagande i sport och ökande fetmanivåer fortsätter att driva ortosanvändning i både kliniska och hembaserade miljöer.

- Till exempel har DJO Global utvecklat radiella stötvågsapparater som levererar upp till 5 bars tryck och 21 Hz frekvens för behandling av kronisk hälsmärta på öppenvårdsmottagningar.

Efter Diagnos

Bilddiagnostik står för 46% av diagnoserna på grund av starkt beroende av ultraljud, röntgen och MRI för svår eller ihållande hälsmärta. Bilddiagnostik hjälper till att utesluta frakturer och bekräfta inflammation i plantarfascia när symtomen fortsätter. Fysisk undersökning förblir viktig för första bedömningen i öppenvårdsmiljöer. Klinisk utvärdering omfattar gångstudie och tryckpunkter för behandlingsplanering. Laboratorietester stöder differentialdiagnos i komplexa fall. Tillväxten av avancerat ultraljud förbättrar tidig upptäckt och minskar onödiga remisser. Ökande idrottsskador och åldrande befolkningar stödjer bredare användning av bilddiagnostik i specialistkliniker och sjukhusavdelningar.

- Till exempel lanserade Philips Healthcare AI-baserade ultraljudsverktyg som snabbt bearbetar data för att förbättra mjukdelsavbildning inom idrottsmedicin.

Efter Slutanvändning

Sjukhus innehar en 49% andel av slutanvändningssegmentet och leder på grund av högre patientinflöde och starkare diagnostisk kapacitet. Sjukhus erbjuder tillgång till bilddiagnostik, rehabilitering och smärthanteringsteam under en och samma miljö. Specialistkliniker expanderar genom fokuserad vård inom podiatri och snabba bokningar. Ambulatoriska kirurgiska centra hanterar avancerade procedurer för kroniska fall. Hemvård ökar när patienter använder ortoser, nattskenor och guidade övningar. Sjukhus förblir dominerande på grund av tillgången till multidisciplinär expertis och uppföljning efter behandling. Ökande öppenvårdsbesök för fotsmärta och ökad medvetenhet om tidig intervention fortsätter att stödja efterfrågan på sjukhus i större regioner.

Viktiga Tillväxtdrivare

Ökande Förekomst av Fot- och Kronisk Hälsmärta

Växande fall av hälsmärta på grund av långa arbetstimmar, fetma och atletisk aktivitet driver efterfrågan på behandling. Många vuxna utvecklar plantarfasciainflammation kopplad till dåliga skor och högpåverkande rörelser. Ökande idrottsdeltagande och träningsrutiner ökar belastningen på fotvalvet. Tidigare diagnos och bredare läkaruppmärksamhet expanderar också behandlingsvolymen i primärvård och ortopediska miljöer. Digitala hälsovårdsverktyg hjälper patienter att spåra smärthistoria, vilket stöder kontinuerlig vård. Fler patienter söker tidig intervention för att undvika långvariga smärtepisoder.

- Till exempel använder Orthofeet avancerad dämpning och en ergonomisk sula tillsammans med premium ortotiska inläggssulor som har anatomiskt valvstöd och flera dämpningslager för att ge mjuk, stödjande lindring av fot- och hälsmärta, vilket gör underverk för komfort och justering.

Växande Geriatrisk Befolkning med Muskuloskeletala Störningar

Åldrande befolkningar löper högre risk för kroniska fotåkommor eftersom mjukare vävnader inte kan absorbera repetitiv belastning. Artros och minskad muskelfunktion orsakar fotjusteringsproblem, vilket ökar risken för hälsmärta. Läkare föredrar ortotisk hantering som ett icke-invasivt alternativ för äldre patienter. Förbättrad hemvård och stödjande enheter gör det möjligt för äldre vuxna att hantera obehag hemma. Ökande kronisk sjukdomsbörda, särskilt diabetes, ökar också riskerna för fotkomplikationer. Ökande sjukvårdsutgifter i utvecklade regioner stärker adoptionen av stödjande terapier.

- Till exempel erbjuder Eli Lilly and Company receptlösningar för diabetisk neuropati med ett dagligt doseringsschema, vilket minskar fotobehag kopplat till nervskador och förbättrar patientens livskvalitet.

Skifte mot Icke-Invasiva och Kostnadseffektiva Behandlingar

Vårdgivare rekommenderar mindre invasiva metoder för att undvika kirurgiska ingrepp och minska risken för komplikationer. Ortopediska hjälpmedel och fysioterapi fungerar som förstahandsalternativ för de flesta patienter. Stötvågsteknik expanderar på grund av snabbare återhämtning, färre biverkningar och starkt läkarstöd. Förbättringar i ersättning stöder tidig icke-invasiv behandling i vissa regioner. Direkt-till-konsument-kanaler ökar tillgången till stödjande skor och inlägg. Växande kliniska bevis för icke-invasiv återhämtning uppmuntrar till bredare användning i öppenvårdsmiljöer.

Viktiga Trender och Möjligheter

Ökad Användning av Avancerad Bilddiagnostik och Ultraljud

Kliniker använder ultraljud och MRI för exakt upptäckt av plantar fascia-inflammation och hälsporrar. Tidig bilddiagnostik hjälper till att utesluta frakturer och stöder målinriktad behandlingsplanering. Avancerade diagnostiska verktyg förbättrar resultat och minskar onödig kirurgi. Digital bilddiagnostik förbättrar uppföljningsövervakning och hjälper till att spåra inflammation över tid. Idrottsmedicinska center använder bilddiagnostik för att stödja beslut om återgång till aktivitet. Sjukhus utökar radiologitjänster för fall av muskuloskeletala problem i utvecklade regioner, vilket möjliggör bredare medicinsk täckning för hälsmärta.

- Till exempel inkluderar moderna MRI-system sekvenser som visualiserar inflammatoriskt ödem och förändringar i plantar fascia med hög mjukvävnadskontrast. Dessa sekvenser erbjuder utmärkt detalj och kontrastupplösning för att skilja olika vävnader, vilket gör MRI till ett kraftfullt verktyg för att utvärdera mjukvävnads- och benavvikelser i hälen och hjälpa till att diagnostisera tillstånd som plantar fasciit.

Ökad Efterfrågan på Anpassade Ortopediska Hjälpmedel och Telehälsostöd

Anpassade ortopediska inlägg blir vanligare för bågstöd och gångkorrigering. Detaljhandel och onlineplattformar ökar tillgången till skräddarsydda ortopediska lösningar. Telehälsoplattformar kopplar patienter med fysioterapivägledning och smärtövervakning hemma. Hemmabaserade återhämtnings- och träningsprogram sänker behandlingskostnaden. Kliniker introducerar fjärruppföljning för stretchrutiner och användning av nattskenor. Digital konsultation stärker följsamhet och stöder långsiktig fotkorrigering för högriskgrupper.

- Till exempel samarbetar Bayer i digitala program som stöder hantering av kroniska sjukdomar, såsom diabetes och kardiovaskulär risk, genom insamling av patientrapporterade resultat med hjälp av mobila loggar, vilket kan förstärka följsamhet under hemterapi.

Viktiga Utmaningar

Begränsad Långsiktig Lindring hos Vissa Patienter

Vissa patienter upplever återkommande hälsmärta även efter standardbehandling. Biomekaniska problem varierar mellan patienter och kräver kontinuerliga korrigeringsplaner. Dålig följsamhet till övningar minskar behandlingsresultaten. Kroniska smärtfall kan kräva flera terapier, vilket ökar kostnadsbördan. Brist på tidig konsultation fördröjer behandling, vilket leder till svår inflammation. Variation i behandlingsresultat ökar beroendet av långsiktig läkartillsyn.

Variabel Tillgång till Avancerad Vård i Låginkomstmiljöer

Begränsad försäkringstäckning gör avancerad terapi mindre tillgänglig i utvecklingsländer. Höga enhetspriser begränsar tillgången till stötvågsutrustning och bilddiagnostiska tjänster. Brist på utbildade specialister minskar behandlingskvaliteten i landsbygdsområden. Patienter förlitar sig på grundläggande smärtstillande medicinering snarare än strukturerade behandlingsplaner. Ojämn sjukvårdsutgifter bromsar teknikadoption. Dessa utmaningar skapar behandlingsluckor bland låginkomstpopulationer och underbetjänade samhällen.

Regional Analys

Nordamerika

Nordamerika har en 34% andel av marknaden för behandling av plantar fasciit, stödd av starka diagnoshastigheter och hög användning av ortoser och stötvågsterapi i kliniska miljöer. USA leder på grund av aktiva sportpopulationer och hög förekomst av fetmarelaterad hälsmärta. Sjukhus och specialistkliniker investerar i avancerad bilddiagnostik och tidiga fysioterapiprogram. Ökande försäkringsskydd för behandling av muskuloskeletala sjukdomar stöder bredare tillgång. Kanada ökar användningen genom fotvårdstjänster och sportrehabiliteringscenter. Ökad medvetenhet om tidig intervention och stigande fotrelaterade skador fortsätter att driva framtida efterfrågan inom öppenvårdsmiljöer.

Europa

Europa står för en 30% andel, drivet av ökad förekomst av fotskador, muskuloskeletala sjukdomar och en växande äldre befolkning. Tyskland, Storbritannien och Frankrike leder på grund av stark ersättning för fysioterapi och avancerad bilddiagnostik. Hälso- och sjukvårdssystem främjar icke-invasiva behandlingsalternativ före kirurgiska ingrepp. Sportrelaterade fotproblem fortsätter att öka med stigande deltagande i utomhusaktiviteter. Sjukhus och ortopediska kliniker utökar rehabiliteringstjänster och erbjudanden av anpassade ortoser. Investeringar i tidig diagnos och fotvård stöder marknadsexpansion. Ökande kroniska sjukdomar och livsstilsrelaterade fotskador driver fortsatt efterfrågan i europeiska länder.

Asien och Stillahavsområdet

Asien och Stillahavsområdet har en 26% andel, stödd av ökad medvetenhet om kroniska fotproblem och ökad användning av stödjande skor och fysioterapi. Kina och Indien visar högre patientvolymer på grund av stora befolkningar och stigande fetmatrender. Idrottsskador och åldrande demografi bidrar till ökande behandlingsbehov. Sjukhus förbättrar ortopedisk infrastruktur och diagnostiska kapaciteter för att tidigt rikta in sig på hälsmärta. Utbyggnad av fotvårdstjänster och fysioterapicenter stöder framtida tillväxt. Medicinsk turism i länder som Indien ökar tillgången till kostnadseffektiv vård. Ökande hälsoutgifter i stadsområden stärker den regionala marknadsnärvaron.

Latinamerika

Latinamerika har en 6% andel och växer när stadsbefolkningar står inför ökade livsstilsrelaterade fotskador och långvariga stående arbetsförhållanden. Brasilien och Mexiko leder på grund av bredare sportdeltagande och aktiva ortopediska vårdnätverk. Hälso- och sjukvårdssystem utökar fysioterapitjänster och tillgång till ortoser för muskuloskeletal smärta. Sjukhus förbättrar diagnostiska kapaciteter med ultraljud och gånganalysmoduler. Folkhälsoprogram skapar medvetenhet om tidig fotvård för att undvika kronisk funktionsnedsättning. Ökad tillgång till privat sjukvård stärker också behandlingsanvändningen i regionala städer. Ökat intresse för fitness ökar den långsiktiga efterfrågan på hantering av plantar fasciit.

Mellanöstern och Afrika

Mellanöstern och Afrika representerar en 4% andel, stödd av ökad erkännande av muskuloskeletala sjukdomar kopplade till fetma, diabetes och långa arbetstider. Gulfstaterna utökar tillgången till ortopedi, fysioterapi och diagnostisk bilddiagnostik i moderna sjukhusnätverk. Afrikanska marknader visar ökande efterfrågan men förblir begränsade på grund av låg tillgång till specialister. Importbaserad tillgång till ortoser och stötvågsutrustning begränsar användningen i vissa områden. Gränsöverskridande vårdtjänster och försäkringsutvidgning stöder högre behandlingsupptagning. Ökat idrottsdeltagande bland unga befolkningar hjälper till att öka medvetenheten och den långsiktiga efterfrågan på behandling av hälsmärta.

Marknadssegmenteringar:

Efter behandling

- Ortoser

- Stötvågsterapi

- NSAID

- Fysioterapi

Efter diagnos

- Avbildningstester

- Fysisk undersökning

- Laboratorietester

- Klinisk utvärdering

Efter slutanvändning

- Sjukhus

- Specialkliniker

- Ambulerande kirurgiska center

- Hemvård

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet på marknaden är Bayer, Pfizer, Sanofi, GlaxoSmithKline, Stride Rite, DJO Global, Bauerfeind, Reckitt Benckiser, Foot Levelers och Orthofeet som leder konkurrensen över marknaden för behandling av plantar fasciit. Dessa företag erbjuder produkter som sträcker sig från ortoser och orala smärtstillande medel till avancerade stötvågsteknologier som riktar sig mot kronisk hälsmärta. Leverantörer investerar i skräddarsydda ortoslösningar, nattskenor och förbättrat kompressionsstöd för att förbättra smärtlindring och fotjustering. Medicintekniska företag betonar icke-invasiva återhämtningsalternativ som minskar långa behandlingscykler. Partnerskap mellan ortopediska center och terapikliniker stärker också distributionskanalerna. Stora företag främjar digitalt engagemang och direkt-till-konsument-erbjudanden för att utöka räckvidden i hemvårdsmiljöer. Konkurrensen fortsätter att öka när nya varumärken introducerar ergonomiska skor, smarta sulor och riktade fysioterapiverktyg för aktiva och åldrande befolkningar.

Nyckelspelaranalys

- Bayer

- Pfizer

- Sanofi

- GlaxoSmithKline

- Stride Rite

- DJO Global

- Bauerfeind

- Reckitt Benckiser

- Foot Levelers

- Orthofeet

Senaste utvecklingen

- I november 2025 listades Pfizer Inc. bland de viktigaste globala aktörerna som driver tillväxten på marknaden för behandling av plantar fasciit.

- I juli 2025 delade Endo, Inc. att nya presentationer relaterade till plantar fasciit presenterades på APMAs årliga möte. Detta signalerar pågående kliniskt och vetenskapligt engagemang i smärtfokuserade terapier.

- I augusti 2024 fick Enovis ett patent för en justerbar dorsal nattskena. Designen stödjer kontrollerad sträckning av plantar fascia för vård av hälsmärta.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Behandling, Diagnos, Slutanvändning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Framtida efterfrågan kommer att öka genom icke-invasiv vård som ortoser och fysioterapi.

- Vårdgivare kommer att anta avancerade stötvågsapparater för kronisk hälsmärta.

- Digital bedömning kommer att stödja tidig diagnos och fjärrfysiska terapiplaner.

- Ergonomiska skor kommer att expandera för sport, arbete och åldrande befolkningar.

- Anpassade ortopediska inlägg kommer att få acceptans genom detaljhandel och onlinekanaler.

- Hemsjukvårdskit kommer att stödja stretching, nattskenor och smärthantering.

- Medicinsk turism kommer att erbjuda kostnadseffektiva plantar fasciitprocedurer i utvecklingsregioner.

- Verktyg för artificiell intelligens kommer att förbättra gånganalys och behandlingsplanering.

- Idrottsmedicinska kliniker kommer att fokusera på skadeförebyggande och snabbare återhämtningsmodeller.

- Regionala tillverkare kommer att investera i lokaliserad produktion av ortoser för att minska importberoendet.