Marknadsöversikt

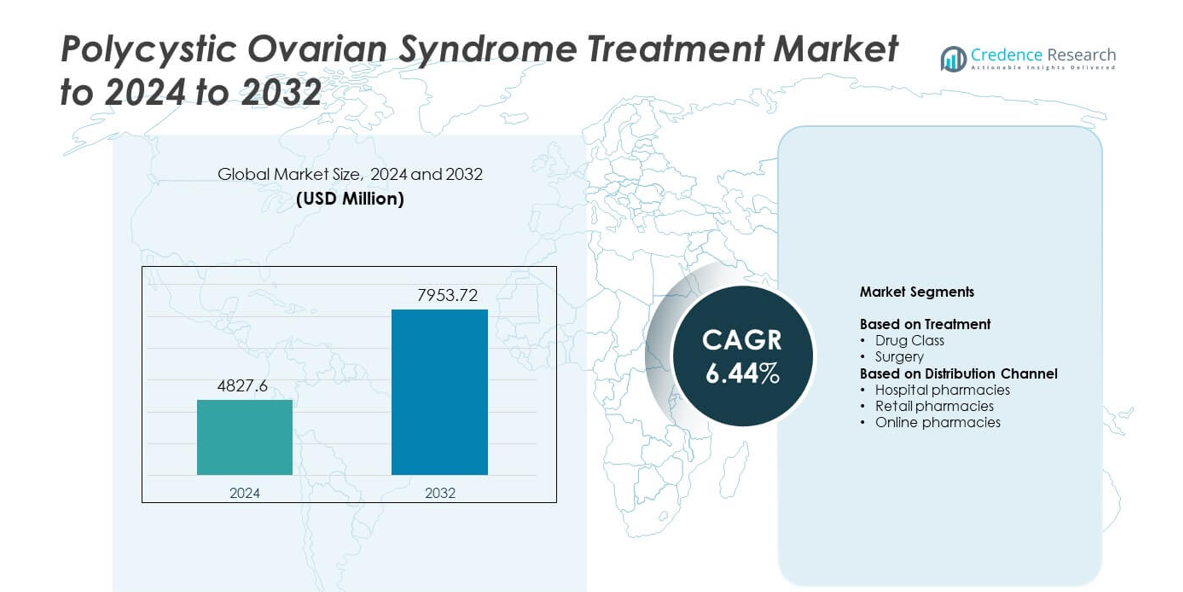

Marknaden för behandling av polycystiskt ovariesyndrom värderades till 4827,6 miljoner USD år 2024 och förväntas nå 7953,72 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,44% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för behandling av polycystiskt ovariesyndrom 2024 |

4827,6 miljoner USD |

| Marknad för behandling av polycystiskt ovariesyndrom, CAGR |

6,44% |

| Marknadsstorlek för behandling av polycystiskt ovariesyndrom 2032 |

7953,72 miljoner USD |

Marknaden för behandling av polycystiskt ovariesyndrom har aktivt deltagande från företag som Celmatix Inc., Abbott, Teva Pharmaceutical Industries Ltd, AstraZeneca, BioSyent Pharma Inc, Pfizer, Inc, Sanofi, Bayer AG, Bristol Myers Squibb Company och Merck KGaA. Dessa företag har utökat tillgången till hormonella terapier, metabola regulatorer och personliga behandlingsverktyg som stödjer reproduktiv och endokrin hälsa. Stark klinisk adoption och ökande diagnoshastigheter har förstärkt konkurrensaktiviteten över sjukhus- och detaljhandelskanaler. Nordamerika ledde marknaden 2024 med en andel på 39%, stödd av avancerade hälsosystem och bred terapeutisk tillgänglighet, medan Europa följde med en andel på 31% driven av strukturerade reproduktiva hälsoramar och konsekvent behandlingsupptag.

Marknadsinsikter

- Marknaden för behandling av polycystiskt ovariesyndrom värderades till 4827,6 miljoner USD år 2024 och förväntas nå 7953,72 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,44%.

• Ökande diagnoshastigheter och stigande användning av hormonella och metabola terapier driver starkare adoption över primär- och specialistvård, med läkemedelsklassen som håller cirka 78% andel år 2024.

• Digitala hälsovårdsverktyg, fjärrövervakning och större fokus på metabolisk hantering formar framväxande trender som förbättrar långsiktigt behandlingsengagemang.

• Konkurrensen intensifieras när globala läkemedelsföretag utökar terapeutiska portföljer och stärker forskningsprogram som riktar sig mot hormonella och metabola vägar.

• Nordamerika ledde marknaden med 39% andel år 2024, följt av Europa med 31% och Asien och Stillahavsområdet med 22%, stödd av högre behandlingsåtkomst, bredare medvetenhet och expanderande vårdramar över sjukhus-, detaljhandels- och onlinekanaler.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Behandling

Läkemedelsklassen hade den dominerande andelen 2024 med cirka 78 % av marknaden för behandling av polycystiskt ovariesyndrom. Efterfrågan förblev hög eftersom patienter förlitade sig på hormonella terapier, insulin-sensibiliserande medel och kombinerade orala preventivmedel för att hantera oregelbundna cykler, hyperandrogenism och metabolisk obalans. Bredare förskrivningsstöd och uppdaterade kliniska riktlinjer stärkte läkemedelsanvändningen inom primär- och specialistvård. Kirurgi stod för en mindre andel på grund av dess begränsade användning och preferens för minimalt invasiva alternativ endast i behandlingsresistenta fall. Ökad medvetenhet om tidig medicinsk intervention hjälpte läkemedelsklassen att förbli den ledande kategorin.

- Till exempel rapporterar Bayer för närvarande att deras preventivmedel användes av cirka 42 miljoner kvinnor i låg- och medelinkomstländer 2022

Efter distributionskanal

Sjukhusapotek ledde detta segment 2024 med nästan 46 % andel. Stark dominans kom från högre patientflöde, strukturerade diagnosvägar och större tillgång till specialistrekommenderade terapier. Sjukhusmiljöer säkerställde också bättre tillgänglighet av receptbelagda läkemedel som används för endokrin, metabolisk och reproduktiv hantering. Detaljhandelsapotek följde på grund av bred tillgång i samhället och ökad behandlingsföljsamhet. Onlineapotek växte i stadig takt då patienter använde digitala plattformar för påfyllning och hemleveransstöd. Förstärkt klinisk övervakning hjälpte sjukhusapotek att behålla topplaceringen.

- Till exempel rapporterade CVS Health att deras segment för apotek och konsumenthälsa 2023 fyllde mer än 1,6 miljarder recept och deras segment för hälsotjänster behandlade cirka 2,3 miljarder apoteksanspråk

Viktiga tillväxtdrivare

Ökande global förekomst av metabola och hormonella störningar

Växande nivåer av insulinresistens, fetma och hormonell obalans ökade PCOS-diagnoser över alla åldersgrupper. Fler kvinnor sökte tidig medicinsk vård eftersom symtomen blev allmänt erkända i reproduktiva hälsoprogram. Hälso- och sjukvårdssystem utökade screeninginsatser, vilket ökade behandlingsstart och långsiktig hantering. Dessa faktorer stärkte efterfrågan på läkemedelsbaserade terapier och specialistkonsultationer. Ökad medvetenhet stödde högre adoption av evidensbaserade behandlingsriktlinjer.

- Till exempel uppgav Novo Nordisk att deras behandlingar 2024 användes av 43,0 miljoner personer som lever med diabetes och 2,2 miljoner personer som lever med fetma, vilket understryker den växande kliniska bördan av metabola sjukdomar kopplade till PCOS.

Utvidgning av terapeutiska alternativ och kliniska riktlinjer

Nya behandlingsvägar förbättrade patientresultaten genom riktad hormonreglering, förbättrad metabolisk kontroll och individualiserad dosering. Uppdaterade kliniska riktlinjer främjade bredare användning av insulin-sensibiliserare och kombinationsterapier. Läkemedelsföretag avancerade forskningsprogram för hormonella medel och metaboliska regulatorer. Dessa utvecklingar stödde bättre symtomhantering och högre följsamhet inom primär- och specialistvårdsmiljöer. Förbättrad klinisk tydlighet hjälpte till att påskynda terapiupptagningen.

- Till exempel har Organon åtagit sig tillsammans med partners att hjälpa till att förhindra 120 miljoner oönskade graviditeter till 2030 genom utökade program för tillgång till preventivmedel, vilket återspeglar branschdrivna insatser för att bredda kvinnors hormonella vårdval.

Ökad tillgång till kvinnors hälsovård

Investeringar i kvinnocentrerad sjukvård förbättrade diagnostisk kapacitet och specialisttillgänglighet på sjukhus och kliniker. Medvetandekampanjer uppmuntrade tidiga konsultationer för oregelbundna cykler, fertilitetsproblem och endokrina symtom. Bättre försäkringsskydd utökade tillgången till receptbelagda behandlingar och regelbunden övervakning. Digitala hälsoprogram ökade också kontinuerlig vård för kroniska PCOS-symtom. Detta stärkte långsiktigt behandlingsengagemang och bibehöll marknadstillväxten.

Viktiga trender och möjligheter

Ökat användande av digital hälsa och fjärrövervakning

Virtuella konsultationer och appar för kvinnors hälsa möjliggjorde kontinuerlig hantering av hormonella fluktuationer och metabola mönster. Patienter spårade symtom, medicineringsrutiner och livsstilsjusteringar genom integrerade plattformar. Vårdgivare använde fjärrdata för att finjustera behandlingsplaner och förbättra följsamhet. Efterfrågan på digitala vårdmodeller ökade då yngre patienter föredrog tillgängliga och flexibla stödverktyg. Denna trend öppnade nya möjligheter för behandlingspersonaliserin.

- Till exempel noterar Teladoc Healths rapporter att dess plattformar för virtuell vård gav tillgång till nästan 94 miljoner medlemmar i USA:s Integrated Care under 2024, och företaget förutspår att detta antal kommer att växa till cirka 101 till 103 miljoner medlemmar i USA:s Integrated Care för hela året 2025.

Ökat fokus på hantering av metabol hälsa

PCOS-vård utökades bortom reproduktiva symtom mot omfattande metabol kontroll. Kliniker betonade insulinkänslighet, viktkontroll och övervakning av kardiovaskulär risk. Farmaceutisk innovation utvecklades kring metabola vägar, vilket skapade utrymme för avancerade insulin-sensibiliserande läkemedel. Livsstilsbaserade program stödde förbättrade behandlingsresultat. Denna förändring skapade starka möjligheter inom både läkemedelsutveckling och integrerade vårdmodeller.

- Till exempel rapporterade Eli Lilly kliniska prövningsresultat där tirzepatid uppnådde genomsnittliga kroppsviktsminskningar på upp till 16 kilogram över 52 veckor hos vuxna med fetma, vilket visar stark farmakologisk påverkan på metabola riskfaktorer relevanta för PCOS-patienter.

Ökat intresse för minimalt invasiva kirurgiska metoder

Patienter som söker alternativ till långvarig medicinering visade ökat intresse för selektiva kirurgiska ingrepp. Laparoskopisk ovarieborrning fick klinisk uppmärksamhet för behandlingsresistenta fall. Teknologiska förbättringar minskade återhämtningstiden och förbättrade precisionen. Dessa metoder erbjöd nya terapeutiska val samtidigt som säkerheten bibehölls. Utökade kirurgiska kapaciteter skapade ytterligare möjligheter för specialiserade centra.

Viktiga utmaningar

Begränsad långsiktig behandlingsföljsamhet

Många patienter kämpade med långvarig medicinanvändning på grund av symtomfluktuation, biverkningar och inkonsekvent uppföljning. Oregelbunden följsamhet påverkade behandlingsresultaten och ökade risken för återfall. Hälso- och sjukvårdssystem saknade enhetliga rådgivningsprogram för att stödja hållbar hantering. Denna utmaning begränsade konsekvent marknadsexpansion och betonade behovet av starkare patientstödsmodeller.

Betydande ouppfyllda behov inom personlig terapi

PCOS-symptom varierar kraftigt, vilket gör standardbehandlingsvägar mindre effektiva för många patienter. Begränsad tillgång till individuella hormonella och metabola lösningar har bromsat terapeutiska framsteg. Kliniker förlitade sig ofta på försök-och-misstag-dosering, vilket ökade behandlingsförseningar. Brist på biomarkörbaserad behandlingsvägledning hindrade precisionsterapins antagande. Denna lucka skapade en stor utmaning för optimerade patientresultat.

Regional analys

Nordamerika

Nordamerika hade den största andelen på cirka 39% av marknaden för behandling av polycystiskt ovariesyndrom år 2024. Stark diagnostisk medvetenhet, avancerade reproduktiva hälsotjänster och bred antagande av hormonella och metabola terapier stödde regionalt ledarskap. Patienter hade tillgång till strukturerade vårdvägar genom specialiserade kliniker och endokrinologicenter. Försäkringsskydd förbättrade behandlingskontinuiteten, medan forskningsprogram utökade terapeutiska alternativ. Hög användning av digitala hälsovårdsverktyg stärkte långsiktig hantering och stödde stabil marknadsexpansion över USA och Kanada.

Europa

Europa stod för nästan 31% andel år 2024, drivet av starka kliniska riktlinjer, väletablerade kvinnors hälsofrågor och konsekvent antagande av receptbelagda terapier. Offentliga hälsosystem förbättrade tillgången till hormonella och insulinkänsliga läkemedel. Ökad screening för reproduktiva och metabola störningar stödde tidig diagnos. Ökat intag av livsstilsbaserade program och metabol övervakning förbättrade behandlingsresultaten. Länder som Tyskland, Storbritannien, Frankrike och Italien bidrog starkt till regional tillväxt, stödda av ökad patientmedvetenhet och strukturerade specialistnätverk.

Asien och Stillahavsområdet

Asien och Stillahavsområdet fångade cirka 22% andel år 2024 och visade den snabbaste tillväxten på grund av ökande PCOS-förekomst, ökande fetma och utökad tillgång till hälso- och sjukvård. Stadscentra i Kina, Indien, Japan och Sydkorea såg högre diagnoshastigheter när kvinnor fick tillgång till reproduktiva hälsokonsultationer. Växande investeringar i digitala plattformar förbättrade behandlingskontinuiteten, särskilt för kroniska metabola symptom. Regional läkemedelsproduktion förbättrade också läkemedelstillgängligheten. Ekonomisk tillväxt och bättre försäkringsskydd stödde en bredare patientbas som sökte långsiktig hantering.

Latinamerika

Latinamerika hade cirka 5% andel år 2024, stödd av ökad erkännande av hormonella och metabola störningar bland kvinnor i reproduktiv ålder. Länder som Brasilien, Mexiko och Argentina utökade screening genom folkhälsoprogram. Tillgången till hormonella terapier ökade när detaljhandels- och sjukhusapotek förbättrade distributionen. Ökad medvetenhet om fertilitetsfrågor uppmuntrade tidiga specialistbesök. Ekonomiska begränsningar begränsade terapiantagandet i landsbygdsområden, men uppgraderingar av urban hälso- och sjukvård hjälpte regionen att upprätthålla stadig framsteg.

Mellanöstern & Afrika

Mellanöstern & Afrika stod för cirka 3% andel år 2024, påverkad av gradvisa förbättringar i reproduktiva hälsotjänster och ökad allmän medvetenhet. Stadsjukhus i Gulfregionen förbättrade tillgången till hormonella och metabola behandlingar. Antagandet förblev långsammare i låginkomstregioner på grund av begränsad specialisttillgänglighet. Livsstilsförändringar ökade riskfaktorer som fetma, vilket ökade diagnoshastigheterna. Internationella samarbeten och digitala hälsoexpansioner stödde inkrementell tillväxt över nyckelmarknader i regionen.

Marknadssegmenteringar:

Efter behandling

Efter distributionskanal

- Sjukhusapotek

- Detaljhandelsapotek

- Onlineapotek

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för behandling av polycystiskt ovariesyndrom formas av nyckelaktörer som Celmatix Inc., Abbott, Teva Pharmaceutical Industries Ltd, AstraZeneca, BioSyent Pharma Inc, Pfizer, Inc, Sanofi, Bayer AG, Bristol Myers Squibb Company och Merck KGaA. Dessa företag har förbättrat terapeutisk tillgång genom bredare utveckling av hormonella medel, metaboliska regulatorer och kombinationsterapier utformade för att stödja långvarig symtomkontroll. Marknadsdeltagare har utökat forskningsprogram som riktar sig mot endokrina och metaboliska vägar för att förbättra behandlingsresultaten. Digitala engagemangsplattformar har stärkt patientens följsamhet och stöttat fjärrvårdsmodeller över globala marknader. Företag har också investerat i strategiska partnerskap med kliniker och reproduktiva hälsanätverk för att utöka behandlingsräckvidden. Stark konkurrens har uppmuntrat pågående innovation, förbättrad läkemedelstillgänglighet och bredare antagande av evidensbaserade kliniska protokoll.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Celmatix Inc.

- Abbott

- Teva Pharmaceutical Industries Ltd

- AstraZeneca

- BioSyent Pharma Inc

- Pfizer, Inc

- Sanofi

- Bayer AG

- Bristol Myers Squibb Company

- Merck KGaA

Senaste utvecklingen

- År 2024 introducerade Bayer AG en integrerad behandlingsmetod för polycystiskt ovariesyndrom (PCOS) som kombinerar livsstilshantering med riktade mediciner för att adressera metabola och reproduktiva aspekter.

- År 2023 lanserade Celmatix Inc. ett nytt läkemedelsutvecklingsprogram för PCOS som riktar sig mot melatoninreceptorer utanför det centrala nervsystemet (CNS) för att återställa äggstocksfunktionen, och går bortom symtomhantering för att adressera den underliggande orsaken.

- År 2023 lanserade BioSyent Pharma Inc Inofolic på den kanadensiska marknaden, en naturlig hälsoprodukt i form av mjuka gelkapslar som kombinerar myo-inositol och folsyra för att hjälpa kvinnor att hantera en mängd olika PCOS-symtom.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Behandling, Distributionskanal och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på hormonella och metabola terapier kommer att öka i takt med att diagnosfrekvenserna ökar.

- Digitala hälsovärktug kommer att stödja kontinuerlig övervakning och förbättra långsiktig vård.

- Forskning kommer att utöka riktade terapier fokuserade på metabola och endokrina vägar.

- Användningen av personliga behandlingsplaner kommer att öka på specialistkliniker.

- Minimalt invasiva kirurgiska alternativ kommer att få fäste för behandlingsresistenta fall.

- Medvetenhetsprogram kommer att utöka tidig diagnos bland ungdomar och vuxna kvinnor.

- Hälsosystemen kommer att stärka försäkringsskyddet för kronisk PCOS-hantering.

- Partnerskap mellan läkemedelsföretag och kliniker kommer att påskynda tillgängligheten av terapier.

- Livsstilsfokuserade behandlingsmodeller kommer att integreras mer med kliniska vårdvägar.

- Globala investeringar i kvinnors hälsa kommer att driva en stadig marknadsexpansion.