Marknadsöversikt

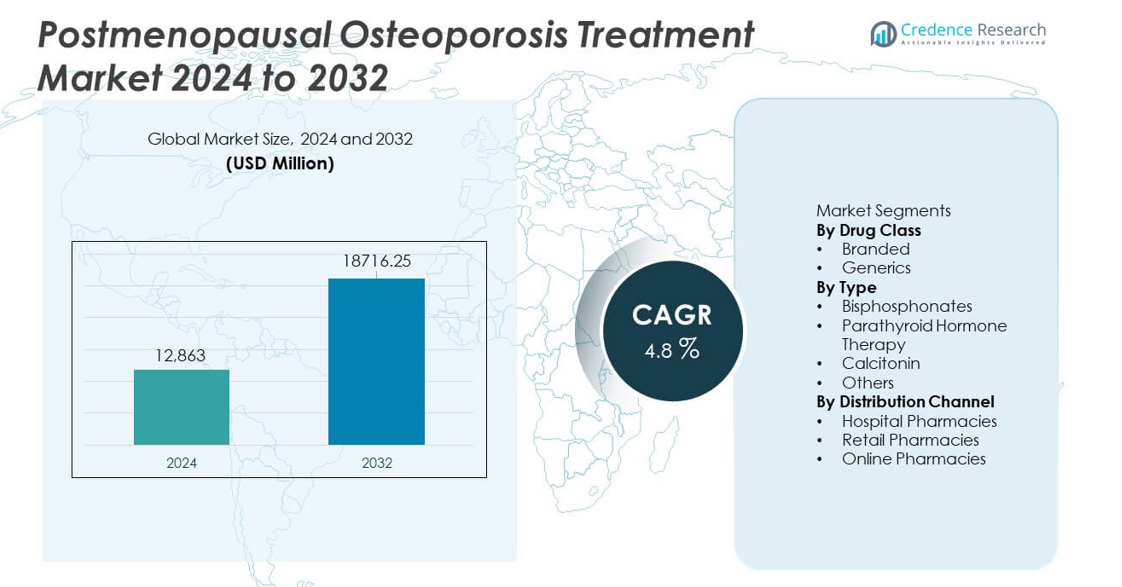

Marknaden för behandling av postmenopausal osteoporos värderades till 12 863 miljoner USD år 2024 och förväntas nå 18 716,25 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,8% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för behandling av postmenopausal osteoporos 2024 |

12 863 miljoner USD |

| Marknadens CAGR för behandling av postmenopausal osteoporos |

4,8% |

| Marknadsstorlek för behandling av postmenopausal osteoporos 2032 |

18 716,25 miljoner USD |

De främsta aktörerna på marknaden för behandling av postmenopausal osteoporos inkluderar Amgen Inc., Eli Lilly and Company, Novartis AG, F. Hoffmann-La Roche Ltd., Merck & Co., Inc., Pfizer Inc., GlaxoSmithKline plc, Teva Pharmaceutical Industries Ltd., Radius Health, Inc., och Astellas Pharma Inc. Dessa företag leder genom starka portföljer inom biologiska läkemedel, bisfosfonater och hormonbaserade terapier som stödjer frakturprevention och långsiktig benhälsa. Nordamerika står som den ledande regionen med en marknadsandel på 38% tack vare höga diagnosfrekvenser, stark adoption av avancerade terapier och väletablerade ersättningssystem. Europa följer med en andel på 29%, stödd av strukturerade screeningprogram och specialistdrivna vårdnätverk.

Marknadsinsikter

- Marknaden nådde 12 863 miljoner USD år 2024 och kommer att växa med en CAGR på 4,8% fram till 2032, drivet av ökad behandlingsefterfrågan bland postmenopausala kvinnor.

- Ökad efterfrågan på varumärkesläkemedel, som innehar en segmentandel på 62%, stödjer en stadig marknadsexpansion då kliniker föredrar beprövade terapier för patienter med hög frakturrisk.

- Trender som bredare screening och starkt upptag av bisfosfonater, som leder typsegmentet med en andel på 54%, förbättrar tidig diagnos och behandlingsföljsamhet.

- Nyckelaktörer stärker konkurrenskraften genom biologiska läkemedel, långtidsverkande injektioner och strategiska partnerskap, medan utmaningar inkluderar låg långsiktig följsamhet och säkerhetsproblem.

- Nordamerika leder med en andel på 38%, följt av Europa med 29% och Asien och Stillahavsområdet med 23%, stödd av varierande nivåer av diagnostisk tillgång och adoption av avancerade osteoporosterapier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter läkemedelsklass

Varumärkesläkemedel har den dominerande andelen på 62% av marknaden på grund av starkt kliniskt förtroende, bredare antagande bland läkare och omfattande försäkringsskydd. Dessa behandlingar erbjuder bevisad minskning av frakturrisk och långsiktig säkerhetsdata, vilket stärker antagandet bland postmenopausala kvinnor med hög frakturrisk. Varumärkning driver också preferens i svåra fall som kräver avancerade, riktade formuleringar. Generiska läkemedel fångar den återstående marknaden som kostnadseffektiva alternativ för stabila patienter. Efterfrågan på generika ökar i regioner med hög priskänslighet, men varumärkesbehandlingar fortsätter att leda eftersom förskrivare prioriterar validerade resultat och robusta eftermarknadsbevis.

- Till exempel rapporterade Amgen att Prolia minskade nya kotfrakturer från 7,2 fall per 100 patientår till 2,3 fall per 100 patientår i sin FREEDOM-studie, vilket bekräftar långsiktig klinisk tillförlitlighet.

Efter Typ

Bisfosfonater leder detta segment med en andel på 54%, drivet av bred tillgänglighet, etablerade säkerhetsprofiler och stark effektivitet i att öka benmineraldensiteten. Läkare föredrar dessa läkemedel för förstahandsbehandling på grund av deras bevisade förmåga att minska kotor och icke-kotfrakturer. Paratyreoideahormonbehandling ökar antagandet bland patienter med svår osteoporos, medan kalcitonin bibehåller en mindre andel på grund av begränsad jämförande effektivitet. Andra framväxande behandlingar väcker intresse för förbättrad doseringsbekvämlighet. Dock behåller bisfosfonater dominans eftersom de levererar tillförlitliga resultat, längre behandlingserfarenhet och starkt riktlinjestöd.

- Till exempel visade Mercks Fosamax en minskning av frekvensen av kliniska frakturer i den fyraåriga studiearmen av Fracture Intervention Trial (FIT), som inkluderade kvinnor med låg benmineraldensitet men utan befintliga kotfrakturer.

Efter Distributionskanal

Sjukhusapotek dominerar marknaden med en andel på 47% eftersom de hanterar stora volymer av osteoporosfall kopplade till frakturer, akuta besök och specialistledda behandlingsplaner. Dessa miljöer stödjer snabb initiering av avancerade behandlingar och säkerställer strukturerad uppföljning. Apotek för detaljhandel fångar betydande efterfrågan genom stark tillgång i samhället och kroniska behandlingspåfyllningar. Onlineapotek växer på grund av ökad digital antagande och hemleveransbekvämlighet men förblir sekundära för förstagångsrecept. Sjukhusapotek leder eftersom patienter ofta börjar behandling efter diagnostiska utvärderingar eller frakturrelaterade inläggningar, vilket driver pågående upptag inom institutionella kanaler.

Viktig Tillväxtdrivare

Ökad Förekomst av Postmenopausal Osteoporos

Ökad livslängd och en växande postmenopausal population ökar antalet kvinnor med hög frakturrisk. Hälso- och sjukvårdssystem registrerar fler osteoporosrelaterade sjukhusbesök, vilket driver starkare efterfrågan på förebyggande och terapeutiska lösningar. Tidigare screening och förbättrade diagnostiska verktyg stödjer ytterligare patientidentifiering. Regeringar och hälsoorganisationer främjar medvetenhetsprogram som uppmuntrar till snabb behandling. När frakturrelaterade kostnader ökar, betonar kliniker tidig intervention för att undvika långvarig funktionsnedsättning. Dessa faktorer tillsammans driver pågående antagande av avancerade osteoporosbehandlingar.

- Till exempel rapporterade International Osteoporosis Foundation att över 10 miljoner höftfrakturer hos personer över 55 år inträffade globalt 2019, och Amgen registrerade 7 808 kliniska försökspersoner i sin grundläggande Prolia-studie för frakturreduktion.

Framsteg inom riktade och hormonella terapier

Nya läkemedelsklasser erbjuder förbättrad benregeneration och minskad frakturrisk, vilket lockar starkt kliniskt stöd. Riktade biologiska läkemedel och paratyreoideahormonanaloger behandlar svåra fall med snabbare terapeutiskt svar och starkare förbättringar av bentätheten. Förlängda doseringsintervall och förbättrade säkerhetsprofiler ökar patientens följsamhet. Tillverkare investerar i FoU för att introducera nästa generations medel med bättre tolerabilitet. Dessa innovationer höjer behandlingsstandarderna och möjliggör personlig terapival. Utökade kliniska bevis stärker läkares förtroende, vilket ökar användningen inom sjukhus och specialvårdskanaler.

- Till exempel ökade Eli Lillys Forteo ländryggens benmineraldensitet med cirka 9,7 % i en kontrollerad studie av 1 637 kvinnor och visade en minskning av kotfrakturer som stöds av treåriga uppföljningsdata. Förändringen i densitet rapporterades som en procentuell ökning.

Ökad screening och tidig diagnos

Bredare tillgång till bentäthetstester stödjer tidigare upptäckt av osteoporos hos postmenopausala kvinnor. Sjukhus utökar tillgängligheten av DXA-skanningar, vilket hjälper kliniker att identifiera patienter med frakturrisk innan symtomen eskalerar. Folkhälsokampanjer betonar förebyggande vård och flyttar behandlingsstarten till tidigare stadier. Försäkringsbolag uppmuntrar screening för att minska långsiktiga frakturre laterade kostnader. Digitala verktyg och automatiserade riskkalkylatorer förbättrar diagnostisk noggrannhet. Denna strävan mot proaktiv övervakning driver starkare efterfrågan på både förstahands- och avancerade terapier.

Nyckeltrend & Möjlighet

Expansion av digital hälsa och fjärrövervakning

Digitala plattformar stödjer bättre patientengagemang, följsamhetsspårning och fjärrövervakning av terapieffekter. Bärbara sensorer, appar för frakturriskbedömning och AI-drivna verktyg hjälper kliniker att skräddarsy behandlingsplaner. Telehälsoplattformar utökar tillgången till specialister inom endokrinologi och reumatologi. Onlineapotek ökar bekvämligheten för kroniska medicinbehov. Dessa verktyg förbättrar långsiktig följsamhet, vilket är avgörande för osteoporosbehandling. När digital adoption ökar, får företag nya möjligheter att integrera digitala lösningar tillsammans med läkemedelserbjudanden för starkare patientlojalitet.

- Till exempel använder Pfizer digitala verktyg och smarta pillerflaskor i pilotprogram för att förbättra medicinföljsamhet och patientresultat, med ett sådant pilotprogram för BOSULIF® (bosutinib) som involverar delning av realtidsdata med apoteksteam för att möjliggöra snabb uppföljning.

Växande användning av kombinations- och långtidsverkande terapier

Kombinationsregimer vinner mark när kliniker söker starkare och snabbare förbättringar av bentätheten hos högriskpatienter. Långtidsverkande injektioner och formuleringar med förlängda intervall ökar patientens bekvämlighet och minskar missade doser. Dessa behandlingsmodeller stödjer bättre följsamhet och varaktig terapeutisk effekt. Forskningsinsatser fokuserar på terapier som balanserar säkerhet med starkare anabol verkan. Trenden skapar utrymme för företag att innovera inom doseringsformat och multimekanismansatser. När kliniska riktlinjer utvecklas förväntas efterfrågan på avancerade och hybrida terapier att öka.

- Till exempel rapporterade Radius Health att Tymlos ökade bentätheten i ländryggen med cirka 12,8 % i sin ACTIVExtend-studie (efter initial behandling med Tymlos) i en relevant patientundergrupp.

Huvudutmaning

Låg långsiktig behandlingsföljsamhet

Många patienter avbryter behandlingen på grund av rädsla för biverkningar, komplexa doseringsscheman eller brist på symptom. Dålig följsamhet minskar den kliniska nyttan och ökar risken för frakturer, vilket belastar sjukvårdssystemen. Orala bisfosfonater kräver ofta strikta intagsrutiner som avskräcker kontinuerlig användning. Begränsad uppföljning i samhällsmiljöer påverkar också följsamheten. Tillverkare och kliniker måste åtgärda utbildningsluckor, förenkla doseringen och förbättra realtidsövervakningen. Utan starkare följsamhetsstrategier förblir behandlingsresultaten under optimala nivåer.

Säkerhetsproblem och behandlingsrelaterade komplikationer

Oro som sällsynt käknekros, atypiska frakturer och gastrointestinala problem påverkar patienters och läkares beslut. Dessa risker skapar tveksamhet kring långvarig användning, särskilt vid högdos- eller förlängda regimer. Reglerande organ upprätthåller strikt säkerhetsövervakning, vilket bromsar snabb upptagning av nyare medel. Kliniker måste balansera riskprofiler med frakturpreventiva fördelar, vilket kan fördröja behandlingsstart. Säkerhetsrelaterade debatter påverkar också allmänhetens uppfattning om osteoporosläkemedel. Tillverkare måste fortsätta att förfina formuleringar och tillhandahålla tydligare säkerhetsdata för att stödja bredare antagande.

Regional analys

Nordamerika

Nordamerika har den största andelen på 38 %, drivet av stark tillgång till sjukvård, höga screeningnivåer och snabb antagning av avancerade osteoporosterapier. Regionen drar nytta av etablerade ersättningssystem som stöder upptagning av märkes- och innovativa läkemedel. En stor postmenopausal befolkning ökar efterfrågan på frakturpreventiva behandlingar, medan specialister främjar tidig diagnos genom rutinmässiga bentäthetstester. Biologiska läkemedel och långtidsverkande terapier vinner mark på grund av deras bevisade effektivitet. Pågående kliniska prövningar och starkt engagemang från stora läkemedelsföretag förstärker ytterligare regionens ledarskap inom behandlingsantagning och teknikutveckling.

Europa

Europa står för en andel på 29 % och drar nytta av strukturerade screeningprogram, starka specialistnätverk och ökad medvetenhet om frakturpreventiv behandling. Länder med åldrande befolkningar, såsom Tyskland, Italien och Frankrike, driver stadig efterfrågan på både förstalinje- och avancerade behandlingar. Riktlinjer utfärdade av regionala hälsomyndigheter uppmuntrar tidig intervention, vilket ökar användningen av bisfosfonater och anabola medel. Ersättningsramverk stöder tillgången till långtidsverkande injicerbara terapier. Växande investeringar i patientutbildning och frakturliaisonstjänster driver också bredare antagning över sjukhus och öppenvårdsmottagningar.

Asien och Stillahavsområdet

Asien och Stillahavsområdet har en andel på 23 % och expanderar snabbt på grund av ökande postmenopausala populationer, förbättrad diagnostikinfrastruktur och växande antagning av frakturpreventiva terapier. Stadsjukhus ökar tillgängligheten av DXA-skanningar, vilket hjälper kliniker att upptäcka osteoporos tidigare. Antagning av kostnadseffektiva generika stöder bredare tillgång i utvecklingsländer, medan premiumbiologiska läkemedel växer i avancerade marknader som Japan, Sydkorea och Australien. Livsstilsförändringar, minskat kalciumintag och ökad stillasittande beteende ökar frakturrisken. Statliga hälsoprogram som främjar tidig screening och behandlingsföljsamhet stödjer ytterligare regional tillväxt.

Latinamerika

Latinamerika har en andel på 6 %, stödd av förbättrad tillgång till sjukvård och ökad medvetenhet om riskerna för benhälsa efter klimakteriet. Länder som Brasilien och Mexiko investerar i diagnostiska uppgraderingar och folkhälsokampanjer för att minska funktionsnedsättning relaterad till frakturer. Generiska osteoporosläkemedel ser stark adoption på grund av överkomlighet, medan märkesbehandlingar får fäste i privata vårdmiljöer. Växande stadsbefolkningar och ökande sjukvårdsutgifter stödjer marknadsexpansion. Dock bromsar begränsad screeningtäckning i landsbygdsområden tidig diagnos. Utökad tillgänglighet av specialister fortsätter att stärka regionalt behandlingsupptag.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har en andel på 4 %, driven av växande modernisering av sjukvården och ökad erkännande av osteoporos som ett stort folkhälsoproblem. Högre livslängd och ökande postmenopausala populationer ökar frakturrisken, vilket skapar efterfrågan på diagnos och behandling. Rikare Gulfstater adopterar avancerade biologiska läkemedel och långverkande terapier genom starka specialistnätverk, medan afrikanska marknader förlitar sig mer på generika. Begränsad diagnostisk tillgång begränsar tidig upptäckt i vissa områden. Pågående investeringar i bilddiagnostikinfrastruktur och kroniska sjukdomsprogram stödjer gradvis marknadsexpansion.

Marknadssegmenteringar:

Efter läkemedelsklass

Efter typ

- Bisfosfonater

- Paratyreoideahormonbehandling

- Kalcitonin

- Övriga

Efter distributionskanal

- Sjukhusapotek

- Detaljhandelsapotek

- Onlineapotek

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet innehåller stora aktörer som Amgen Inc., Eli Lilly and Company, Novartis AG, F. Hoffmann-La Roche Ltd., Merck & Co., Inc., Pfizer Inc., GlaxoSmithKline plc, Teva Pharmaceutical Industries Ltd., Radius Health, Inc., och Astellas Pharma Inc. Dessa företag konkurrerar genom innovation inom biologiska läkemedel, långverkande injektioner och hormonbaserade terapier som förbättrar följsamhet och minskning av frakturrisk. Företagen investerar i utökade kliniska prövningar för att validera säkerhet och verklig effektivitet, vilket stärker läkarnas förtroende. Strategiska drag inkluderar partnerskap med forskningsinstitutioner, förvärv av framväxande bioteknikföretag och produktlinjeexpansioner som riktar sig mot högriskpopulationer efter klimakteriet. Företagen fokuserar också på livscykelhantering, inklusive omformulerade doseringsscheman och digitala stödverktyg som förbättrar patientövervakning. Ökad efterfrågan på kostnadseffektiva terapier driver generiska tillverkare att öka produktionen. När behandlingsriktlinjer utvecklas, anpassar ledande aktörer sina portföljer med avancerade terapeutiska alternativ, vilket förbättrar konkurrenskraften på både utvecklade och framväxande marknader.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Amgen Inc.

- Eli Lilly and Company

- Novartis AG

- Hoffmann-La Roche Ltd.

- Merck & Co., Inc.

- Pfizer Inc.

- GlaxoSmithKline plc

- Teva Pharmaceutical Industries Ltd.

- Radius Health, Inc.

- Astellas Pharma Inc.

Senaste utvecklingen

- I januari 2024 fick den regulatoriska etiketten för Prolia en varning från regulatorer på grund av risken för allvarlig hypokalcemi hos patienter med avancerad njursjukdom.

- I maj 2023 släppte Amgen Inc. verkliga data som visade att Prolia (denosumab) avsevärt minskade risken för frakturer bland nästan 500,000 postmenopausala kvinnor på Medicare, jämfört med oralt alendronat

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Läkemedelsklass, Typ, Distributionskanal och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och tekniska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxt. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på avancerade biologiska läkemedel kommer att öka när kliniker söker starkare frakturriskreduktion.

- Långverkande injicerbara terapier kommer att få bredare användning på grund av bättre följsamhet.

- Digitala verktyg för övervakning av benhälsa kommer att stödja personliga behandlingsplaner.

- Screeningprogram kommer att expandera, vilket leder till tidigare diagnos hos postmenopausala kvinnor.

- Kombinationsterapier kommer att se ökad användning vid svåra osteoporosfall.

- Användningen av generiska läkemedel kommer att öka i kostnadskänsliga regioner.

- AI-drivna modeller för frakturriskprediktion kommer att förbättra kliniska beslutsfattandet.

- Tillgången till telehälsa kommer att förbättra specialistnärvaron i underbetjänade områden.

- FoU-investeringar kommer att öka för säkrare och mer riktade anabola behandlingar.

- Framväxande marknader kommer att stärka sin roll när tillgången till behandling och diagnostisk kapacitet expanderar.