Marknadsöversikt:

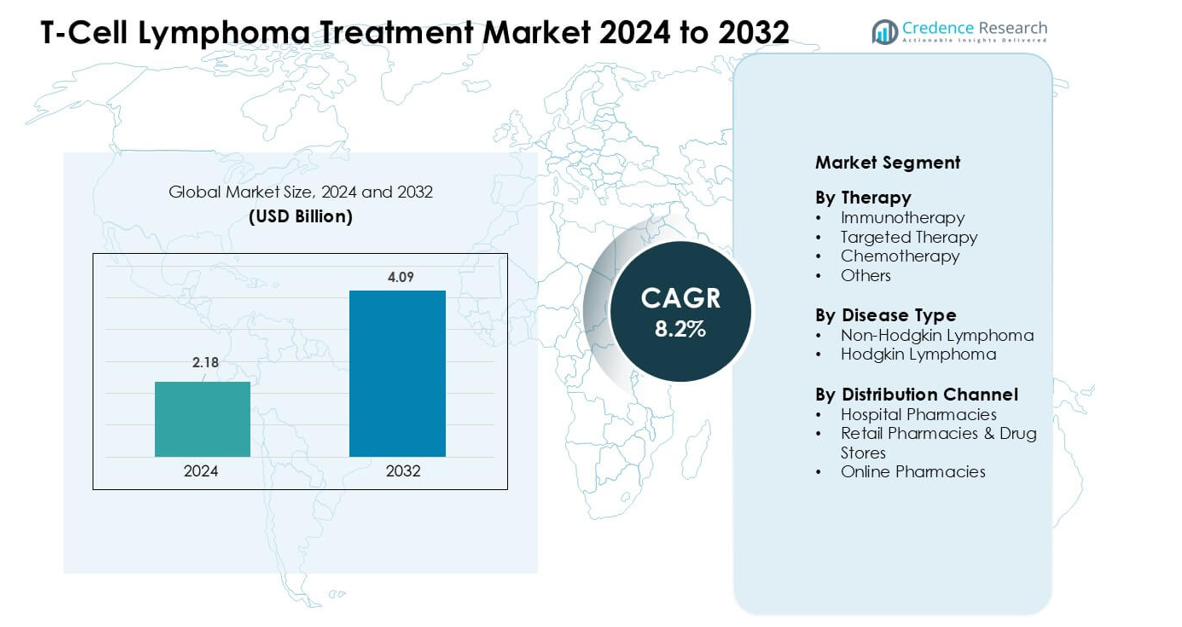

Marknaden för behandling av T-cellslymfom värderades till 2,18 miljarder USD år 2024 och förväntas nå 4,09 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 8,2 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för behandling av T-cellslymfom 2024 |

2,18 miljarder USD |

| Marknad för behandling av T-cellslymfom, CAGR |

8,2% |

| Marknadsstorlek för behandling av T-cellslymfom 2032 |

4,09 miljarder USD |

Marknaden för behandling av T-cellslymfom inkluderar stora företag som Genentech, Teva Pharmaceutical Industries, Kite Pharma/Gilead Sciences, Bristol Myers Squibb, Novartis, Spectrum Pharmaceuticals, AstraZeneca, Bayer, Janssen Pharmaceuticals och Takeda Pharmaceutical Company Limited. Dessa företag har stärkt sina positioner genom starka portföljer inom immunterapi, målinriktade läkemedel och framväxande cellbaserade behandlingar. Nordamerika ledde den globala marknaden år 2024 med en uppskattad andel på 39 %, stödd av höga diagnosfrekvenser, avancerade onkologicenter och bred tillgång till innovativa terapier. Stark klinisk prövningsaktivitet och snabba regulatoriska godkännanden förstärkte ytterligare regionens ledarskap inom denna specialiserade onkologimarknad.

Marknadsinsikter:

- Marknaden för behandling av T-cellslymfom nådde 2,18 miljarder USD år 2024 och förväntas nå 4,09 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 8,2 %.

- Ökad efterfrågan på immunterapi drev stark adoption, med immunterapi som hade den största terapimarknadsandelen år 2024 tack vare bredare godkännanden och högre svarsfrekvenser.

- Viktiga trender inkluderade snabb tillväxt av precisionsmedicin, ökad användning av molekylär profilering och ökad klinisk aktivitet inom CAR-T och nästa generations cellterapier.

- Ledande aktörer som Genentech, Kite Pharma/Gilead Sciences, Bristol Myers Squibb, Novartis och Takeda stärkte konkurrensen genom avancerade biologiska läkemedel och målinriktade läkemedel.

- Nordamerika hade den högsta regionala andelen på 39 % år 2024, medan Non-Hodgkin-lymfom ledde sjukdomssegmentet med en dominerande andel stödd av stora patientgrupper och bredare diagnostisk täckning.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analys av marknadssegmentering:

Efter terapi

Immunterapi hade den största andelen år 2024 på grund av stark adoption av PD-1-hämmare och CAR-T-metoder för aggressiva T-cellslymfom. Kliniker föredrog dessa alternativ eftersom svarsfrekvenserna förbättrades i återfall och minskad toxicitet stödde bättre patientutfall. Målinriktad terapi växte också när företag utökade användningen av kinas-hämmare över perifera T-cell-subtyper. Kemoterapi fortsatte att fungera som en basregim för tidig behandling, medan kategorin “övriga” stödde nischfall som krävde kombinationsprotokoll eller palliativa regimer. Stark prövningsaktivitet och bredare regulatoriska godkännanden höll immunterapi i ledningen.

- Till exempel, i en nyligen genomförd studie av en ny TRBC1-riktad CAR-T-terapi för perifert T-cellslymfom, gav behandlingen en total svarsfrekvens på 66,6% (6 av 9 utvärderbara patienter) och bland de som svarade uppnådde fyra en komplett metabolisk respons (CMR), vilket visar på genomförbarheten av CAR-T för T-cells NHL.

Efter sjukdomstyp

Non-Hodgkin-lymfom dominerade segmentet 2024 med en stor andel driven av den höga förekomsten av perifert T-cellslymfom och kutant T-cellslymfom. Behandlingsbehoven ökade då fler patienter krävde avancerade systemiska alternativ och snabbare diagnoser förbättrade remissfrekvensen till specialistcentra. Hodgkin-lymfom hade en mindre andel eftersom T-cellsformer förblev mindre vanliga och krävde färre riktade protokoll. Tillväxten i det dominerande segmentet stöddes av bredare biomarkörtestning, starkare terapipipelines och förbättrad tillgång till specialiserad onkologisk vård.

- Till exempel, enligt stora registerdata från det globala International PTCL Project, bland alla T-cellslymfom inom NHL, stod subtypen PTCL-NOS för cirka 25,9% av T-cells NHL-fallen, medan Angioimmunoblastiskt T-cellslymfom (AITL) utgjorde cirka 18,5% och Anaplastiskt storcelligt lymfom (ALCL) omkring 12,0%.

Efter distributionskanal

Sjukhusapotek ledde distributionslandskapet 2024 med den största andelen eftersom komplexa T-cellslymfomterapier krävde övervakad administrering och noggrann övervakning. Stora onkologicentra distribuerade de flesta immunterapier och riktade medel på grund av strikta hanteringsbehov och ersättningsstöd. Apotek och läkemedelsbutiker fångade måttlig efterfrågan på orala uppföljningsterapier och stödjande vårdmediciner. Onlineapotek växte i stadig takt då digital uppfyllelse förbättrades, men strikta lagringsregler och terapiens komplexitet höll sjukhusapotek i ledande position.

Viktiga tillväxtdrivare:

Ökad användning av avancerade immunterapier

Tillväxten accelererade när onkologer skiftade mot immunterapier som förbättrade överlevnaden i aggressiva T-cellslymfomfall. Bredare klinisk användning av PD-1-hämmare, antikropps-läkemedelskongjugat och CAR-T-kandidater utökade behandlingsalternativen för återfallna och refraktära patienter. Reglerande myndigheter godkände fler riktade immunterapiindikationer, vilket ökade tillgängligheten över stora cancercentra. Stark evidens från globala studier stödde högre användning, särskilt där kemoterapiresistens förblev vanligt. Sjukhus stärkte infusionsinfrastrukturen, vilket möjliggjorde snabbare antagande av kombinationsregimer och realtidsövervakningsprotokoll. Investeringar i nästa generations immunmodulerande läkemedel fortsatte att öka, vilket möjliggjorde bredare tillämpning över flera T-cellslymfomsubtyper. Dessa framsteg positionerade immunterapi som en viktig tillväxtmotor.

- Till exempel, i en multicenter fas 1/2-studie av en ny TRBC1-riktad CAR-T-terapi vid återfall/refraktär perifer T-cellslymfom (PTCL), uppnådde 4 av 10 utvärderbara patienter en komplett metabolisk respons; två av dem bibehöll remissionen i över ett år, vilket visar på varaktig effektivitet i en tungt förbehandlad kohort.

Ökande Förekomst och Tidigare Diagnos av Perifer T-Cellslymfom

Högre global förekomst av perifer T-cellslymfom och kutant T-cellslymfom ökade behandlingsbehovet. Fler screeningprogram och förbättrade patologitekniker hjälpte kliniker att diagnostisera fall i tidigare stadier, vilket ökade behovet av avancerade terapier. Utökad tillgång till molekylär testning förbättrade subtypklassificeringen och guidade terapivalet mer exakt. Specialiserade cancercentra antog robusta remissnätverk, vilket minskade diagnosförseningar och ökade patientinskrivning i strukturerade behandlingsvägar. Hälso- och sjukvårdssystem investerade också i medvetenhetskampanjer som förbättrade allmänhetens kunskap och uppmuntrade tidigare medicinsk konsultation. Med tidigare identifiering och bredare behandlingsmöjligheter ökade behandlingsvolymerna stadigt över sjukhus och onkologikliniker.

- Till exempel identifierade en befolkningsbaserad registerstudie från Peking (2007–2018) 801 nya fall av T-cellslymfom under den perioden; av dessa klassificerades 37,45% som PTCL-NOS, 20,35% som angioimmunoblastiskt T-cellslymfom (AITL), 17,60% som NK/T-cellslymfom, och 10,24% som anaplastiskt storcelligt lymfom (ALCL), vilket återspeglar förbättrad subtypklassificering i registerdata.

Starka FoU-investeringar och Expanderande Klinisk Pipeline

Läkemedelsföretag ökade FoU-utgifterna för att möta ouppfyllda kliniska behov inom T-cellslymfom. En växande pipeline av riktade hämmare, kombinationsprotokoll och nästa generations biologiska läkemedel stödde stark innovation. Flera sena fas-studier testade nya vägar, såsom JAK/STAT- och PI3K-hämning, vilket skapade framtida kommersialiseringsmöjligheter. Samarbete mellan bioteknikföretag och forskningsinstitut påskyndade läkemedelsupptäckten och stödde snabbare translationella studier. Regleringsmyndigheter beviljade prioriterade granskningar till flera kandidater på grund av sjukdomens sällsynthet och allvarlighet. Ökande riskkapitalfinansiering för lymfomfokuserade bioteknikföretag stärkte utvecklingsmomentum. Dessa kontinuerliga framsteg skapade en stark grund för långsiktig tillväxt.

Viktiga Trender & Möjligheter:

Framsteg inom Precisionsmedicin och Molekylär Profilering

Precisionsmedicin växte när onkologer förlitade sig mer på genomisk profilering för att vägleda terapibeslut. Laboratorier utökade tjänster för nästa generations sekvensering som identifierade mutationer kopplade till T-cellslymfomprogression. Denna information hjälpte kliniker att matcha patienter med riktade hämmare med högre terapeutiskt värde. Läkemedelsutvecklare fokuserade också på biomarkörspecifika studier, vilket ökade efterfrågan på skräddarsydda behandlingar. Sjukhus investerade i digitala diagnostiska verktyg som förbättrade svarstiden och stödde realtidsjusteringar av behandlingar. När personlig onkologi mognade, ökade möjligheterna för läkemedelsutvecklare som erbjuder mutationsdrivna lösningar och komplementdiagnostik över globala marknader.

- Till exempel, en verklig studie genomförd mellan 2021 och 2023 på patienter med bekräftade T-cellslymfom fann att 94% av patienterna (av 93) hade minst en genetisk variant upptäckt via nästa generations sekvensering (NGS), och 71% (n = 70) hade minst en patogen eller sannolikt patogen variant.

Expansion av CAR-T och Nästa Generations Cellbaserade Terapier

Det växande intresset för CAR-T-cellterapi skapade nya möjligheter på marknaden. Forskargrupper designade T-cellsfokuserade CAR-konstruktioner med förbättrad hållbarhet och säkerhetsprofiler. Tillverkningsplattformar blev mer effektiva, vilket minskade produktionstiderna och möjliggjorde bredare patienttillgång. Kliniker utvärderade nya allogena cellterapier som lovade lägre kostnader och snabbare tillgänglighet. Dessa program lockade betydande investeringar från globala bioteknikföretag, vilket drev på snabb innovation. Sjukhus förberedde också cellterapi-enheter med förbättrade hanteringssystem och utbildad personal, vilket stärkte framtida adoption. Dessa framsteg positionerade cellulära terapier som en stor möjlighet för långsiktig marknadsexpansion.

- Till exempel har senaste framsteg inom CAR-T-tillverkning minskat “ven-till-ven”-tiden (från cellinsamling till infusion) avsevärt: nyare snabba tillverkningsplattformar har minskat produktionstiden från traditionella 3–5 veckor till under 10 dagar på vissa centra.

Viktiga Utmaningar:

Höga Behandlingskostnader och Begränsad Tillgänglighet

T-celllymfomterapier förblev dyra på grund av komplex tillverkning, begränsade leveranskedjor och intensiv klinisk övervakning. Många patienter mötte begränsad tillgång i låginkomstregioner där ersättningsprogram och onkologiinfrastruktur var underutvecklade. Sjukhus kämpade med budgetbegränsningar för immunterapier och avancerade cellbaserade alternativ. Även i utvecklade marknader bromsade kostnadsdelningsbördor adoptionen bland vissa patientgrupper. Tillverkare stod inför press att motivera prissättningen genom överlevnadsfördelar och livskvalitetsförbättringar. Denna utmaning fortsatte att begränsa rättvis tillgång över globala marknader trots stigande behandlingsinnovation.

Brist på Specialiserade Onkologer och Diagnostisk Kapacitet

Tillväxten mötte begränsningar på grund av brist på hematologer, utbildade onkologisjuksköterskor och avancerade diagnostiska laboratorier. Noggrann diagnos krävde expertpatologi och molekylär testning, vilket förblev ojämnt över flera regioner. Begränsad tillgång till specialcentra försenade behandlingsstart och minskade följsamheten till korrekta vårdvägar. Många kliniker kämpade med föråldrad utrustning som fördröjde subtypidentifiering och behandlingsplanering. Bristen på kvalificerad personal påverkade också säker hantering av immunterapier och cellbaserade behandlingar. Dessa luckor skapade vårddispariteter och begränsade den fulla adoptionen av framväxande terapier över globala marknader.

Regional Analys:

Nordamerika – ~39% Marknadsandel (2024)

Nordamerika hade den största andelen på cirka 39% år 2024 tack vare stark användning av immunterapier och avancerade målinriktade läkemedel över stora cancercentra. Höga diagnosfrekvenser, stark onkologiinfrastruktur och solid ersättningsstöd ökade behandlingsåtkomsten. USA låg i framkant på grund av tät klinisk prövningsaktivitet och snabb upptagning av nästa generations biologiska läkemedel. Kanada följde liknande trender med växande användning av precisionsmedicin och bredare patologitäckning. Tidig screening och starka investeringar från nyckelläkemedelstillverkare höll regionen i en ledande position.

Europa – ~31% Marknadsandel (2024)

Europa tog omkring 31% av marknaden år 2024, stödd av starka kliniska riktlinjer, hög specialisttäthet och lätt tillgång till molekylär testning. Tyskland, Storbritannien, Frankrike och Italien ökade adoptionen av målinriktad terapi genom strukturerad ersättning och nationella cancerprogram. Forskningsnätverk utökade prövningar för biologiska läkemedel och kombinationsregimer, vilket förbättrade tillgängligheten till behandlingar. Centrala och nordiska länder investerade i avancerade laboratorier som förbättrade tidig upptäckt av subtyper. Ökande fall av perifer T-cellslymfom och bred tillgång till tertiära cancercentra bidrog till att upprätthålla regionens starka andel.

Asien och Stillahavsområdet – ~22% Marknadsandel (2024)

Asien och Stillahavsområdet hade nästan 22% av marknaden år 2024, stödd av ökande medvetenhet om cancer och växande onkologiinfrastruktur. Kina och Japan drev största efterfrågan med starka sjukhusnätverk, aktiva kliniska prövningar och bredare godkännanden av immunterapi. Indien och Sydkorea noterade stadig ökning då molekylära tester blev mer överkomliga och remissystem förbättrades. Stora patientantal och ökande förekomst av T-cellslymfom ökade terapivolymerna. Växande investeringar från inhemska och globala läkemedelstillverkare positionerade regionen som en snabbt växande marknad.

Latinamerika – ~5% Marknadsandel (2024)

Latinamerika stod för cirka 5% av marknaden år 2024, formad av ojämn tillgång till behandling och varierande diagnostisk kapacitet. Brasilien och Mexiko ledde tillväxten genom att utöka onkologicentra och förbättrad tillgänglighet av immunterapi i offentliga och privata program. Begränsad ersättning bromsade upptaget av dyra biologiska läkemedel och cellbaserade terapier. Förseningar i patologi och brist på specialister minskade tidiga diagnosfrekvenser. Trots dessa utmaningar stödde ökande medvetenhet och gradvis investering i hälso- och sjukvård en stadig expansion.

Mellanöstern & Afrika – ~3% Marknadsandel (2024)

Mellanöstern & Afrika hade ungefär 3% av marknaden år 2024, med tillväxt begränsad av begränsad tillgång till avancerade lymfombehandlingar och svaga diagnostiska resurser. Gulfstater som Förenade Arabemiraten och Saudiarabien visade starkare adoption tack vare ökande kapacitet i cancercentra och högre hälso- och sjukvårdsutgifter. Många afrikanska nationer stod inför infrastrukturbrister som försenade diagnoser och minskade tillgången till målinriktade läkemedel. Internationella partnerskap och utbildningsprogram förbättrade färdigheterna, men adoptionen förblev långsam. Växande investeringar i specialistvård stödde regionens långsiktiga potential.

Marknadssegmenteringar:

Efter terapi

- Immunterapi

- Målinriktad terapi

- Cellgiftsbehandling

- Övriga

Efter sjukdomstyp

- Non-Hodgkins lymfom

- Hodgkins lymfom

Efter distributionskanal

- Sjukhusapotek

- Detaljhandelsapotek & Drogbutiker

- Onlineapotek

Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap:

Marknaden för behandling av T-cellslymfom har ledande företag som Genentech, Teva Pharmaceutical Industries, Kite Pharma/Gilead Sciences, Bristol Myers Squibb, Novartis, Spectrum Pharmaceuticals, AstraZeneca, Bayer, Janssen Pharmaceuticals och Takeda Pharmaceutical Company Limited. Dessa företag stärkte sin position genom att utöka portföljer av immunterapier, riktade hämmare och kombinationsregimer utformade för aggressiva T-cellslymfomsubtyper. Många ledare avancerade kliniska pipelines med nästa generations biologiska läkemedel och cellbaserade terapier som adresserade höga återfallsfrekvenser och ouppfyllda medicinska behov. Strategiska partnerskap med forskningsinstitut och onkologicenter hjälpte till att påskynda antagandet av molekylär testning och bredda globalt prövningsdeltagande. Företagen investerade också i att förbättra leveranskedjor för att stödja den ökande efterfrågan på behandlingar och säkerställa konsekvent tillgång över stora vårdmarknader. När innovationen växte intensifierades konkurrensen kring differentierade mekanismer, säkerhetsprofiler och långsiktiga överlevnadsförbättringar, vilket formade ett dynamiskt och utvecklande landskap.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

Senaste utvecklingen:

- I augusti 2025, Kite Pharma / Gilead Sciences: Förvärv för att utöka in-vivo cellterapikapaciteter Gileads Kite meddelade (rapporterat av Reuters) ett planerat förvärv av Interius BioTherapeutics (augusti 2025) för att lägga till en in-vivo leveransplattform som kan förenkla CAR-T-metoder. Detta strategiska drag stärker Kite/Gileads cellterapiverktygslåda och har implikationer för att påskynda eller sänka kostnaden för framtida CAR-T-program, potentiellt inklusive ansträngningar att rikta in sig på T-cellmaligniteter (även om Interius-affären i sig inte specifikt tillkännagavs för ett PTCL-program).

- I juli 2025, Genentech (Roche): Regulatorisk uppdatering (sBLA/CRL) för Columvi-kombination I mitten av juli 2025 utfärdade FDA ett komplett svarbrev (CRL) för en kompletterande ansökan som söker en bredare Columvi + kemoterapi-indikation — en viktig regulatorisk utveckling för Genentechs bispecifika portfölj (återigen, relevant för tillväxt av T-cell-engagerande plattformar men fokuserad på B-cellsjukdom). Denna regulatoriska åtgärd påverkar hur brett Genentech kan kommersialisera T-cell-engagerande bispecifika läkemedel.

- I maj 2025 rapporterade Genentech (Roche) uppföljning och programuppdateringar om sina T-cell-engagerande bispecifika antikroppar (Columvi och mosunetuzumab). Dessa agenter är CD3 (T-cell) engagerare men utvecklas och godkänns främst för B-cell non-Hodgkin-lymfom (t.ex. diffust storcelligt B-cellslymfom och follikulärt lymfom), så deras direkta påverkan på T-celllymfom (PTCL/CTCL) marknaden är begränsad, men de utökar den kommersiella och kliniska fotavtrycket för T-cell-engagerande modaliteter, vilket har indirekt relevans för den bredare marknaden för immun-engagerare

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Terapi, Sjukdomstyp, Distributionskanal och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar branschen. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Immunterapi kommer att få bredare användning när fler indikationer får regulatoriskt godkännande.

- CAR-T och nästa generations cellterapier kommer att utöka tillgången på stora cancercenter.

- Molekylär profilering kommer att styra fler behandlingsbeslut och förbättra subtypinriktning.

- Kombinationsregimer kommer att öka när studier visar bättre resultat i refraktära fall.

- Sjukhus kommer att investera i avancerade diagnostiska verktyg för att förbättra tidig upptäckt.

- Läkemedelsföretag kommer att öka FoU-utgifterna för nya biologiska läkemedel och riktade hämmare.

- Globalt samarbete kommer att påskynda klinisk prövningsrekrytering för sällsynta T-cellsubtyper.

- Digitala plattformar kommer att stödja förbättrad patientövervakning och behandlingsplanering.

- Framväxande marknader kommer att anta avancerade terapier när onkologiinfrastrukturen expanderar.

- Prisreformer och utökad ersättning kommer att förbättra tillgången till dyra behandlingar.