Marknadsöversikt

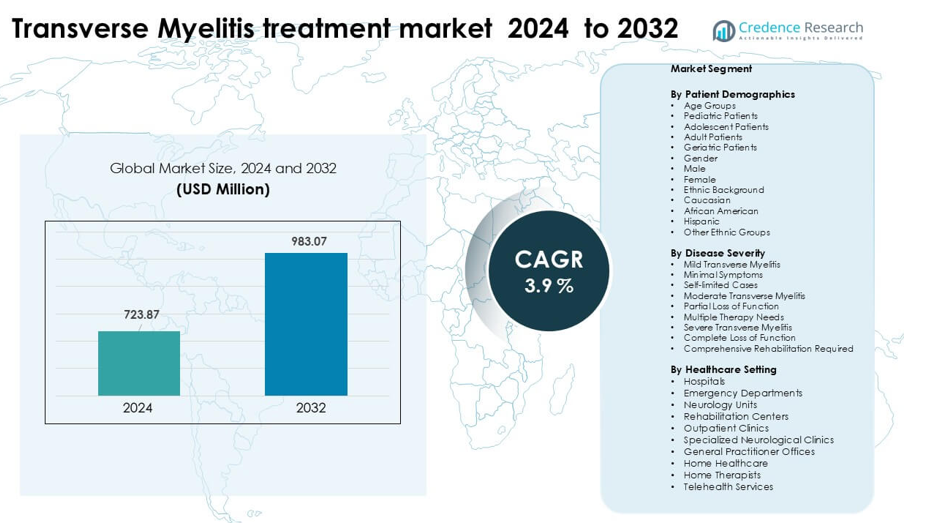

Marknaden för behandling av transversell myelit värderades till 723,87 miljoner USD år 2024 och förväntas nå 723,87 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 3,9% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för behandling av transversell myelit 2024 |

723,87 miljoner USD |

| Marknad för behandling av transversell myelit, CAGR |

3,9% |

| Marknadsstorlek för behandling av transversell myelit 2032 |

723,87 miljoner USD |

Nordamerika ledde marknaden för behandling av transversell myelit år 2024 med cirka 41% andel, drivet av stark tillgång till avancerade immunterapier, höga diagnostiska frekvenser och bred försäkringsskydd. Nyckelföretag som formar den konkurrensutsatta marknaden inkluderar Pfizer, B. Braun Melsungen AG, Johnson & Johnson, GSK, Amgen, Fresenius Kabi AG, Bayer AG, Bristol-Myers Squibb, Haemonetics Corporation och Medtronic. Dessa företag utökade erbjudanden inom kortikosteroider, plasmautbytesenheter, monoklonala antikroppar och stödjande neurologisk vård. Deras fokus på klinisk forskning, bredare behandlingsmöjligheter och starka sjukhuspartnerskap stödde dominansen i regioner med mogna hälsosystem, medan framväxande marknader såg stadig adoption genom utökad neurologisk vårdinfrastruktur.

Marknadsinsikter

- Marknaden för behandling av transversal myelit nådde 723,87 miljoner USD år 2024 och förväntas nå 983,07 miljoner USD år 2032, med en tillväxttakt på 3,9 % CAGR.

- Tillväxten drivs av ökande autoimmuna sjukdomar, snabbare neurologiska diagnoser och bredare användning av kortikosteroider, plasmautbytesystem och biologiska läkemedel som förbättrar akuta återhämtningsresultat.

- Viktiga trender inkluderar ökad användning av monoklonala antikroppar, högre investeringar i MRI-styrd övervakning och utökade kliniska prövningar fokuserade på riktad immunmodulering för både akuta och återkommande fall.

- Konkurrensen omfattar Pfizer, Johnson & Johnson, GSK, Amgen, B. Braun Melsungen AG, Fresenius Kabi AG, Bayer AG, Bristol-Myers Squibb, Haemonetics Corporation och Medtronic, med företag som utökar produktportföljer och sjukhuspartnerskap.

- Nordamerika hade den ledande andelen på 41 % år 2024, stödd av stark ersättning och avancerad neurologisk vård, medan kortikosteroidterapi behöll den dominerande segmentandelen på grund av bred förstahandsanvändning över globala behandlingscenter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter patientdemografi

Vuxna patienter hade den dominerande andelen med cirka 46 % år 2024. Vuxna visade den högsta behandlingsbehovet eftersom de rapporterar fler autoimmuna utlösare, postinfektiös inflammation och neurologiska komplikationer som kräver snabb diagnos och strukturerad terapi. Pediatriska och ungdomsgrupper såg stadig tillväxt på grund av ökad medvetenhet och tidig MRI-screening, medan geriatrikpatienter krävde mer intensiv vård på grund av samsjuklighet. Kvinnliga patienter fortsatte att representera en högre klinisk belastning jämfört med manliga patienter, och kaukasiska och afroamerikanska grupper rapporterade högre incidensfrekvenser, vilket drev deras starkare behandlingsupptag.

- Till exempel, i en amerikansk studie av neuromyelitis optica spektrumstörning (NMOSD), fann forskare att prevalensen bland vuxna i åldrarna 35–64 nådde över 9,5 per 100 000, medan prevalensen i pediatriska åldersgrupper (under 14) var endast cirka 1,7 per 100 000.

Efter sjukdomens svårighetsgrad

Måttlig transversal myelit ledde segmentet år 2024 med nästan 49 % andel. Dessa patienter upplever ofta partiell funktionsförlust och behöver flera terapier, inklusive kortikosteroider, plasmautbyte och fysisk rehabilitering. Mildare fall förblev stabila på grund av självbegränsad progression och låga interventionsbehov, medan svåra fall av transversal myelit krävde långvarig rehabilitering och avancerad neurologisk hantering. Ökad klinisk rapportering, bredare MRI-tillgång och stärkta remissvägar stödde dominansen av måttliga fall eftersom kliniker prioriterade snabbare intervention för att förhindra progression mot svår funktionsnedsättning.

- Till exempel, i en global klinisk journalanalys av neuromyelitis optica spektrumstörning (NMOSD) återfall, bland 520 återfall klassificerade som “måttliga,” uppnådde endast 69 (13%) full återhämtning, jämfört med 264 av 522 (51%) i kategorin “milda”.

Efter Vårdmiljö

Sjukhus dominerade segmentet med cirka 54% andel år 2024. Sjukhus förblev den primära vårdcentralen eftersom de flesta patienter anländer via akutmottagningar eller neurologiska enheter för snabb klinisk utvärdering, bilddiagnostik och akut behandling. Rehabiliteringscenter visade på ökad användning på grund av långsiktiga behov av fysioterapi, medan öppenvårdskliniker och specialiserade neurologiska center fick fäste för uppföljningsvård. Hemvård och telehälsotjänster växte stadigt som stödjande vårdalternativ, men sjukhus fortsatte att leda eftersom de erbjuder multidisciplinära team, avancerad diagnostik och omedelbara behandlingsprotokoll som är avgörande för akut hantering av tvärgående myelit.

Viktiga Tillväxtdrivare

Ökande Autoimmuna och Postinfektiösa Fall

Växande autoimmuna sjukdomar och postinfektiösa komplikationer fortsätter att driva den globala efterfrågan på behandling av tvärgående myelit. Fler vuxna och unga patienter upplever immunmedierad ryggmärgsinflammation kopplad till virusinfektioner, post-vaccinationsreaktioner och systemiska autoimmuna sjukdomar. Ökad diagnostisk noggrannhet genom snabb MRI och antikroppstester bidrar till högre identifiering av fall, vilket driver vårdsystem att stärka behandlingsvägar. Sjukhus rapporterar fler intag för akuta neurologiska symtom, vilket skapar stark efterfrågan på kortikosteroider, plasmautbyte och immunterapier. När fler länder inför strukturerade neurologiska remissystem förbättras tidig diagnos, och detta utökar den totala behandlingsvolymen över både offentliga och privata anläggningar.

- Till exempel, en retrospektiv kohortanalys av över 960,000 SARS‑CoV-2 patienter fann att de infekterade hade en 1,46 gånger högre risk att utveckla akut tvärgående myelit (ATM) inom ett år jämfört med icke-infekterade individer, vilket indikerar en verklig koppling mellan COVID‑19-infektion och ökad TM-belastning.

Framsteg inom Neurologisk Bilddiagnostik och Diagnostik

Bättre tillgång till bilddiagnostik förbättrar tidig upptäckt och behandlingseffektivitet, vilket gör diagnostik till en stor tillväxtdrivare. Högupplöst MRI, CSF-analys och autoimmuna biomarkörpaneler hjälper nu kliniker att identifiera inflammationsmönster snabbare. Neurologiska enheter förlitar sig på snabb bilddiagnostik för att skilja tvärgående myelit från relaterade sjukdomar som MS eller NMOSD, vilket förbättrar behandlingsprecisionen. Många sjukhus har investerat i AI-assisterad MRI-tolkning, vilket möjliggör snabbare prioritering och minskade diagnostiska förseningar. Screeningprogram inom pediatrisk och vuxen neurologi har också utökats, vilket ökar identifieringsfrekvensen av fall. Förbättrad bilddiagnostisk infrastruktur på tillväxtmarknader stärker antagandet av evidensbaserade behandlingsprotokoll och ökar den totala marknadstillväxten.

- Till exempel har moderna AQP4-IgG cellbaserade tester (CBAs) visat en känslighet mellan 90–94% och specificitet upp till 100%, vilket avsevärt förbättrar diagnostisk noggrannhet i NMOSD jämfört med äldre ELISA- eller immunofluorescensmetoder.

Utvidgning av Rehabiliterings- och Långtidsvårdstjänster

Rehabiliteringscenter och specialiserade terapienheter spelar en växande roll i marknadsexpansionen. Många patienter med tvärgående myelit behöver långsiktigt stöd för rörlighet, gångträning och styrkeåterhämtning, vilket ökar efterfrågan på fysioterapi, arbetsterapi och hjälpmedelstekniker. Sjukhus hänvisar måttliga och svåra patienter till strukturerade rehabiliteringsprogram för att förhindra muskelförlust och förbättra funktionella resultat. Hemmabaserad terapi och telerehabilitering växer också som kostnadseffektiva alternativ, vilket ökar tillgången för patienter i avlägsna regioner. Ökad medvetenhet om rehabiliteringsfördelar bland familjer och vårdgivare uppmuntrar tidig terapiinskrivning. Detta växande ekosystem av rehabiliteringstjänster stödjer en fortsatt efterfrågan på behandling över åldersgrupper.

Nyckeltrend & Möjlighet

Tillväxt av Telehälsa-aktiverad Neurologisk Vård

Adoption av telehälsa skapar stora möjligheter för uppföljningsvård och fjärrhantering av patienter med tvärgående myelit. Digitala neurologikonsultationer hjälper patienter att övervaka symtom, hantera medicinering och justera terapiplaner utan frekventa sjukhusbesök. Rehabiliteringsleverantörer använder nu virtuella plattformar för att leverera guidade fysioterapisessioner, vilket ökar tillgången för patienter på landsbygden och med rörlighetsbegränsningar. Uppkomsten av digitala hälsoprogram möjliggör också bättre kontinuitet i vården efter utskrivning från sjukhus. Fjärrövervakningsenheter, digitala träningsverktyg och AI-baserad symtomspårning stödjer pågående hantering och minskar risken för återfall. När länder utökar ersättningen för telemedicin kan leverantörer skala neurologisk vård mer effektivt.

- Till exempel, i ett teleneurologiprogram för inneliggande patienter på landsbygden i USA, fick 138 av 251 patienter (cirka 55%) enbart fjärrneurologikonsultationer via ett team av åtta neurologer på distans, med endast 4 patienter (1,6%) som behövde överföras för vård på högre nivå.

Ökad Utveckling av Nya Immunterapier

Forskning inom immunologi och neuroinflammation driver möjligheter för avancerade behandlingsalternativ. Läkemedelsföretag fokuserar på att utveckla monoklonala antikroppar, precisionsimmunterapier och riktade antiinflammatoriska medel för autoimmunrelaterade ryggmärgssjukdomar. Kliniska prövningar för biologiska läkemedel och cellbaserade terapier erbjuder potentiella förbättringar i återhämtningstid och långsiktiga funktionella resultat. Sjukhus och akademiska institut samarbetar i tidig forskning för att förstå immunsystemets vägar som utlöser tvärgående myelit. Ökade investeringar i neurologisk FoU uppmuntrar lanseringen av innovativa terapier med färre biverkningar. När fler regulatorer godkänner avancerade behandlingar, får marknaden starkt momentum över stora regioner.

- Till exempel testades inebilizumab, en humaniserad anti-CD19 monoklonal antikropp, i en fas II/III N-MOmentum-studie med 174 behandlade deltagare; endast 12 % av dem hade en NMOSD-attack, jämfört med 39 % i placebogruppen.

Huvudutmaning

Försenad Diagnos och Begränsad Specialisttillgång

Många patienter upplever försenad diagnos på grund av begränsad medvetenhet och begränsad tillgång till neurologispecialister, särskilt i resurssvaga regioner. Tidiga symtom liknar ofta andra neurologiska tillstånd, vilket orsakar sena remisser och behandlingsförseningar. Sjukhus på landsbygden kan sakna MRI-utrustning, antikroppstester eller utbildade neurologer, vilket minskar tidiga upptäcktsfrekvenser. Sen diagnos ökar svårighetsgraden, höjer sjukhuskostnaderna och komplicerar rehabiliteringsresultaten. Hälso- och sjukvårdssystem måste förbättra remissvägar och utöka specialisttillgänglighet för att minska diagnostiska luckor. Utan starkare screeninginfrastruktur och läkarutbildning förblir behandlingseffektiviteten inkonsekvent över regionerna.

Höga Långsiktiga Behandlings- och Rehabiliteringskostnader

Transversell myelit kräver ofta långvarig och kostsam vård, vilket skapar en betydande utmaning för patienter och hälso- och sjukvårdssystem. Akut behandling kan innefatta immunterapier, plasmautbyte och intensiv sjukhusvård, följt av månader eller år av rehabilitering. Många familjer kämpar med den ekonomiska bördan av terapi, hjälpmedel för rörlighet, hemmodifieringar och stöd för vårdgivare. Försäkringsskyddet är ojämnt, särskilt för långvarig fysioterapi och psykologiskt stöd. Dessa ekonomiska påfrestningar försenar terapideltagandet och minskar följsamheten till behandlingsplaner. Att utöka prisvärda rehabiliteringsprogram och förbättra ersättningspolicyer är avgörande för att hantera denna barriär.

Regional Analys

Nordamerika

Nordamerika hade den dominerande andelen på cirka 41 % år 2024 tack vare stark neurologisk vårdinfrastruktur, bred försäkringstäckning och tidig adoption av MRI och immunterapi. Sjukhus och neurologienheter hanterar en hög volym av autoimmuna och postinfektiösa fall av transversell myelit, stödda av snabba diagnostiska arbetsflöden. USA leder regionen med avancerade specialcentra och utökade rehabiliteringsprogram, medan Kanada visar stadig efterfrågan genom universella hälso- och sjukvårdssystem. Växande tele-neurologinätverk och strukturerade remissvägar fortsätter att förbättra tidig upptäckt och långsiktig vård, vilket stärker regionens ledande position.

Europa

Europa stod för nästan 29 % andel år 2024, drivet av starka offentliga hälso- och sjukvårdssystem och hög tillgång till specialiserad neurologisk vård över stora länder som Tyskland, Frankrike och Storbritannien. Utbredd användning av högupplöst MRI och immunmodulerande terapier stödjer tidig behandling. Rehabiliteringsenheter upprätthåller konstant efterfrågan tack vare strukturerade post-akuta terapiprogram. Östeuropa visar stigande diagnosfrekvenser när sjukhus uppgraderar bildverktyg och utökar neurologikapaciteten. Växande kliniska forskningssamarbeten och statligt stödda neurologiinitiativ stärker regionens övergripande behandlingssystem.

Asien och Stillahavsområdet

Asien och Stillahavsområdet tog cirka 22% av marknadsandelen 2024, stödd av expanderande sjukhusnätverk, ökad tillgänglighet av MRT och ökad medvetenhet om autoimmuna neurologiska tillstånd. Kina, Japan och Indien förblir stora bidragsgivare på grund av stora patientpopulationer och snabb modernisering av hälso- och sjukvården. Rehabiliteringscenter och fysioterapikedjor fortsätter att växa, vilket förbättrar tillgången till långvarig vård. Telehälsa och fjärrkonsultationer inom neurologi får fotfäste i urbana och semi-urbana områden, vilket förbättrar uppföljningsbehandlingar. När regeringar investerar i neurologiinfrastruktur och specialistutbildning ökar tidiga diagnosfrekvenser och den regionala marknadspenetrationen stärks.

Latinamerika

Latinamerika hade nästan 5% av marknadsandelen 2024, med efterfrågan driven av växande neurologikapacitet i Brasilien, Mexiko och Argentina. Många patienter står fortfarande inför diagnostiska förseningar på grund av begränsad MRT-tillgång i landsbygdsområden, men tertiära sjukhus i större städer erbjuder avancerad behandling och immunterapier. Rehabiliteringstjänster expanderar när medvetenheten ökar och privata terapicenter växer. Antagandet av telemedicin förbättrar uppföljningsvård och symtomövervakning. Stärkande av offentliga hälsovårdsprogram och ökad investering i neurologiutbildning fortsätter att stödja gradvis marknadstillväxt i hela regionen.

Mellanöstern & Afrika

Mellanöstern & Afrika stod för cirka 3% av marknadsandelen 2024, vilket återspeglar ojämn tillgång till neurologisk vård över länderna. Gulfstater som Förenade Arabemiraten och Saudiarabien leder den regionala efterfrågan tack vare avancerade sjukhus, stark bildinfrastruktur och större upptag av immunterapier. I kontrast upplever många afrikanska nationer förseningar i diagnos och begränsad tillgång till rehabilitering. Internationella biståndsprogram och expansioner av privata sjukhus förbättrar tillgången långsamt. Växande investeringar i digital hälsa, gränsöverskridande behandlingspartnerskap och utveckling av neurologiarbetskraft stödjer en stadig men gradvis marknadsförbättring.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Marknadssegmenteringar:

Efter patientdemografi

- Åldersgrupper

- Pediatriska patienter

- Adolescenta patienter

- Vuxna patienter

- Geriatriska patienter

- Kön

- Man

- Kvinna

- Etnisk bakgrund

- Kaukasiska

- Afroamerikanska

- Hispaniska

- Andra etniska grupper

Efter sjukdomens svårighetsgrad

- Mild transvers myelit

- Minimala symtom

- Självbegränsande fall

- Måttlig transvers myelit

- Delvis funktionsförlust

- Behov av flera terapier

- Allvarlig transvers myelit

- Fullständig funktionsförlust

- Omfattande rehabilitering krävs

Efter vårdmiljö

- Sjukhus

- Akutmottagningar

- Neurologiavdelningar

- Rehabiliteringscenter

- Öppenvårdskliniker

- Specialiserade neurologiska kliniker

- Allmänläkarmottagningar

- Hemsjukvård

- Hemterapeuter

- Telehälsotjänster

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet på marknaden för behandling av tvärgående myelit innehåller stora hälsoföretag som Pfizer, B. Braun Melsungen AG, Johnson & Johnson, GSK, Amgen, Fresenius Kabi AG, Bayer AG, Bristol-Myers Squibb, Haemonetics Corporation och Medtronic. Dessa företag utökade portföljer genom avancerade immunterapier, plasmautbytesystem, kortikosteroidformuleringar och biologiska läkemedel som stöder snabbare återhämtning och återfallskontroll. Konkurrensfokus förblev starkt på att utveckla terapier som minskar inflammation och förhindrar långvariga neurologiska skador. Företag investerade i kliniska prövningar för riktade monoklonala antikroppar och nästa generations steroidprotokoll för att förbättra resultaten i akuta och kroniska fall. Partnerskap med neurologicenter och forskningsinstitut ökade tillgången till nya pipeline-läkemedel. Marknadsaktörer stärkte diagnostisk integration med MRI-styrda övervakningsverktyg, vilket möjliggjorde behandlingsanpassning med sjukdomsprogression. Den övergripande konkurrensen intensifierades när företag förbättrade global distribution, utökade ersättningstäckning och förbättrade patientstödsprogram för att få en större andel på marknaden för behandling av tvärgående myelit.

Nyckelspelaranalys

- Pfizer

- Braun Melsungen AG

- Johnson & Johnson

- GSK

- Amgen

- Fresenius Kabi AG

- Bayer AG

- Bristol-Myers Squibb

- Haemonetics Corporation

- Medtronic

Senaste utvecklingen

- I oktober 2025 presenterade Bristol-Myers Squibb Bristol-Myers Squibb fas 1 Breakfree-1-data om sin CD19 NEX-T CAR-T-cellterapi BMS-986353 i tre svåra autoimmuna sjukdomar vid ACR Convergence 2025. Studien visade djup B-cellsdepletion, tecken på immunologisk “återställning”, och de flesta patienter förblev utan kroniska immunosuppressiva medel, vilket stärker en pipeline som kan stödja framtida immunåterställningsmetoder för neuroinflammatoriska störningar relaterade till behandlingsbehov av tvärgående myelit.

- I februari 2025 fortsätter B. Braun Melsungen AG att identifieras i marknadsrapporter för aferes/terapeutisk plasmautbyte 2024–2025 och på sina produktsidor som en nyckelleverantör av aferes/plasmaferessystem och förbrukningsvaror. Eftersom terapeutisk plasmautbyte (TPE) och aferes är standardbehandlingar för steroidresistent TM, är B. Brauns pågående produktaktivitet och närvaro i marknadsanalyser för aferes en marknadsutveckling som påverkar TM-behandlingskapacitet och sjukhusens inköpsbeslut.

- I april 2024 erhöll Medtronic FDA-godkännande för sin Inceptiv sluten krets uppladdningsbara ryggmärgsstimulator för kronisk smärta, företagets första SCS-enhet med realtids biologisk avkänning. Avancerade SCS-system som Inceptiv är relevanta för vård av tvärgående myelit eftersom ryggmärgsstimulering har visat fördelar i fallrapporter för TM-relaterad neuropatisk smärta och funktionella underskott, vilket utökar neuromoduleringsalternativen inom marknaden för behandling av tvärgående myelit.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Patientdemografi, Sjukdomens svårighetsgrad, Vårdmiljö och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på avancerade immunterapier kommer att öka när riktade behandlingar får bredare godkännande.

- Biologiska läkemedel kommer att utöka användningen på grund av starkare återfallskontroll och bättre långsiktiga resultat.

- MRI-baserad övervakning kommer att bli standard för att vägleda personliga behandlingsplaner.

- Plasmautbytesystem kommer att få högre användning vid akuta och svåra episoder.

- Kliniska prövningar kommer att påskynda utvecklingen av nästa generations monoklonala antikroppar.

- Digitala verktyg kommer att stödja snabbare diagnos och förbättra noggrannheten i patientuppföljning.

- Sjukhus kommer att öka investeringarna i neurologiska enheter för att hantera autoimmuna fall.

- Framväxande marknader kommer att anta moderna terapier när tillgången till sjukvård förbättras.

- Företag kommer att stärka samarbeten med forskningsinstitut för tillväxt i pipeline.

- Ersättningsskyddet kommer att utökas när betalare erkänner fördelarna med långsiktig återhämtning.