Marknadsöversikt

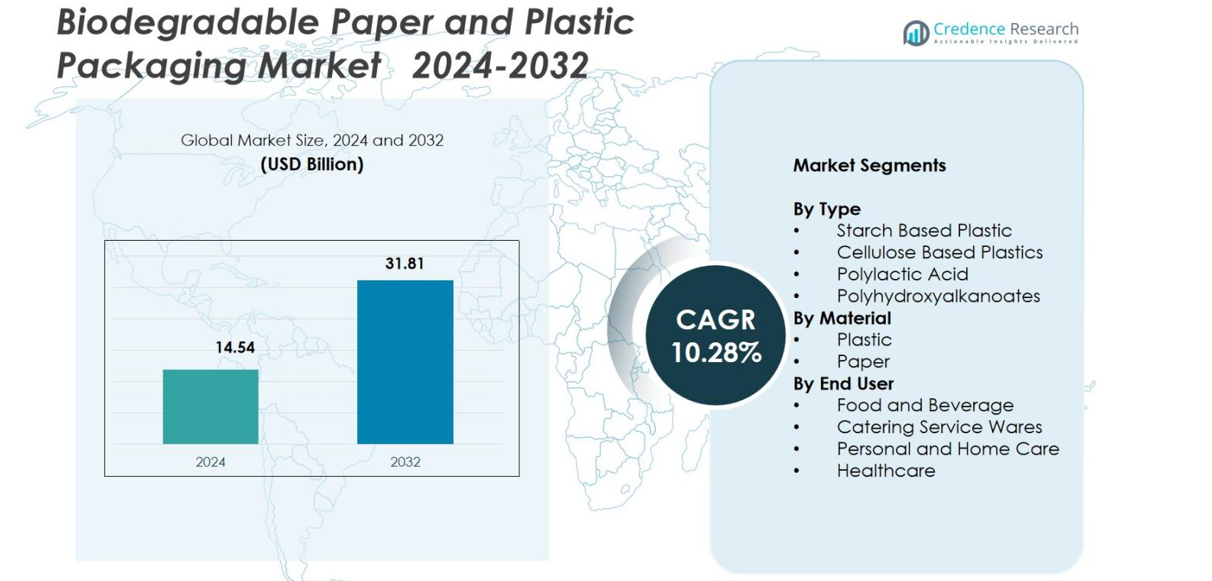

Marknaden för biologiskt nedbrytbar pappers- och plastförpackning värderades till 14,54 miljarder USD år 2024 och förväntas nå 31,81 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 10,28% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknad för biologiskt nedbrytbar pappers- och plastförpackning Storlek 2024 |

14,54 miljarder USD |

| Marknad för biologiskt nedbrytbar pappers- och plastförpackning, CAGR |

10,28% |

| Marknad för biologiskt nedbrytbar pappers- och plastförpackning Storlek 2032 |

31,81 miljarder USD |

Marknaden för biologiskt nedbrytbar pappers- och plastförpackning kännetecknas av starkt deltagande från globala förpackningstillverkare med fokus på hållbarhet, där Amcor plc, Mondi Group, Tetra Pak International SA, Kruger Inc., SmartSolve Industries, Ultra Green Sustainable Packaging, Eurocell S.r.l. och Hosgör Plastik framträder som framstående aktörer som driver innovation inom fiberbaserade och komposterbara material. Europa ledde marknaden år 2024 med en andel på 35,7%, understödd av strikta miljöregler och avancerad återvinnings- och komposteringsinfrastruktur. Nordamerika följde med en andel på 28,4%, drivet av ökande efterfrågan inom livsmedelsservice och e-handel, medan Asien-Stillahavsområdet stod för 27,1% på grund av snabba regulatoriska reformer och ökande konsumentintresse för hållbara förpackningar.

Marknadsinsikter

- Marknaden för biologiskt nedbrytbar pappers- och plastförpackning värderades till 14,54 miljarder USD år 2024 och förväntas nå 31,81 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 10,28%.

- Ökande regulatoriskt tryck för att fasa ut engångsplast och stigande användning inom livsmedels- och dryckesapplikationer, som hade den största segmentandelen på 44,9% år 2024, driver starkt marknadens expansion.

- Ökad efterfrågan på komposterbara och fiberbaserade material, tillsammans med innovationer inom PLA, PHA och belagda pappersteknologier, formar viktiga marknadstrender när varumärken prioriterar förpackningsformat med fokus på hållbarhet.

- Nyckelaktörer, inklusive Amcor plc, Mondi Group, Tetra Pak, Kruger Inc. och SmartSolve Industries, ökar marknadens konkurrenskraft genom att investera i biologiskt nedbrytbara polymerer, formade fiberlösningar och utveckling av återvinningsbara pappersförpackningar.

- Europa ledde marknaden med en regional andel på 35,7% år 2024, följt av Nordamerika med 28,4% och Asien-Stillahavsområdet med 27,1%, vilket återspeglar starkt regulatoriskt stöd, avancerad infrastruktur och ökande konsumentpreferens för hållbara förpackningar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys

Efter typ

I marknaden för biologiskt nedbrytbar papper- och plastförpackning dominerade stärkelsebaserad plast segmentet med en andel på 38,2% år 2024, drivet av dess låga kostnad, enkla bearbetning och starka överensstämmelse med komposterbarhetsregler. Dess användning accelererar inom engångsartiklar, flexibel förpackning och livsmedelskontaktapplikationer. Polymjölksyra (PLA) och cellulosabaserade plaster vinner också mark på grund av förnybar sourcing och förbättrade prestandaegenskaper, medan polyhydroxyalkanoater (PHA) expanderar i premiumsegment som kräver hög biologisk nedbrytbarhet, särskilt i marina och medicinska miljöer.

- Till exempel används NatureWorks’ Ingeo PLA-portfölj, producerad med 150 000 ton per år med ytterligare en 75 000-tons PLA-anläggning under uppbyggnad i Thailand, i stor utsträckning i komposterbara kaffekapslar, flexibla filmer och livsmedelsförpackningar, inklusive nya kvaliteter som Ingeo Extend 4950D för kaffekapslar och engångsförpackningar.

Efter Material

Papper förblev den ledande materialkategorin med en marknadsandel på 56,7% år 2024, stödd av ökande efterfrågan på återvinningsbara, fiberbaserade förpackningar och globala restriktioner på engångsplast. Dess kostnadseffektivitet, starka tryckbarhet och lämplighet för livsmedelstjänster, e-handel och detaljhandelsapplikationer förstärker dess dominans. Biologiskt nedbrytbara plaster fortsätter att växa men står inför högre produktionskostnader och prestandaavvägningar, vilket driver innovation inom belagt papper, högbarriärfibermaterial och formgjutna papperslösningar som ytterligare ökar användningen inom stora industrier.

- Till exempel introducerade Mondi sitt FunctionalBarrier-papperssortiment, ett återvinningsbart högbarriärpapper designat för torra livsmedel, frysta varor och konsumentprodukter.

Efter Slutanvändare

Livsmedels- och dryckessektorn ledde slutanvändarsegmentet med en andel på 44,9% år 2024, drivet av ökande användning av komposterbara brickor, omslag, behållare och takeaway-förpackningar i linje med hållbarhetsmandat. Cateringserviceartiklar visar också starkt momentum när restauranger och molnkök övergår till miljömedvetna engångsartiklar. Personliga och hushållsvarumärken adopterar i allt högre grad biologiskt nedbrytbara påsar och fiberbaserade flaskor, medan hälso- och sjukvårdsapplikationer expanderar med sterila, biobaserade förpackningsformat som minskar medicinskt avfall, vilket tillsammans stärker efterfrågan över olika slutanvändningsindustrier.

Viktiga Tillväxtdrivare

Snabb Regulatorisk Verkställighet och Utfasning av Engångsplast

Regeringar världen över påskyndar förbud, skatter och utökade producentansvar (EPR) mandat som begränsar traditionella petroleum-baserade plaster, vilket avsevärt ökar användningen av biologiskt nedbrytbara papper- och plastförpackningar. Dessa policyer driver tillverkare, återförsäljare och livsmedelsoperatörer att övergå till komposterbara, återvinningsbara och fiberbaserade alternativ. EU:s direktiv om engångsplast, Indiens förbud mot engångsplast och amerikanska delstatsregler för komposterbarhet driver omfattande omdesign av förpackningar. Företag investerar i certifierade material, miljömärkning och hållbar sourcing för att förbli efterlevande. När länder stärker cirkulära ekonomiramverk och koldioxidreduceringsmål, fortsätter sträng regulatorisk press att förankra långsiktig efterfrågan på biologiskt nedbrytbara förpackningar över FMCG, matleverans, e-handel och detaljhandelsekosystem.

- Till exempel, efter Indiens landsomfattande förbud mot vissa engångsplaster i juli 2022, bytte FMCG-aktörer och snabbmatsrestauranger till formade fiberbrickor, pappersmuggar och komposterbara påsar, med flera delstater som genomförde strikta efterlevnadskontroller på tillverkare och distributörer.

Ökande konsumentefterfrågan på hållbara och miljömedvetna förpackningar

Ökad miljömedvetenhet bland konsumenter förblir en avgörande drivkraft för antagandet av biologiskt nedbrytbara förpackningar. Konsumenter kopplar alltmer hållbara förpackningar till varumärkesansvar, produktkvalitet och miljöförvaltning, vilket tvingar FMCG- och detaljhandelsföretag att ersätta konventionella plaster med biologiskt nedbrytbara alternativ. Yngre demografiska grupper, särskilt millennials och Gen Z, föredrar förpackningar gjorda av förnybara källor som PLA, stärkelseblandningar, cellulosafibrer och återvunnet papper. Detta skifte är mest synligt inom matleverans, ekologiska livsmedel, kosmetika och premium personlig vård där hållbarhet starkt påverkar köpbeslut. Varumärken ökar kundlojaliteten genom att främja komposterbara, återvinningsbara och biobaserade förpackningar. När ESG-anpassat köpbeteende expanderar globalt, förstärker konsumentdriven efterfrågan marknadstillväxten avsevärt.

- Till exempel introducerade L’Oréal sina pappersbaserade kosmetiktuber utvecklade med Albéa, som ersätter en betydande del av plasten med ansvarsfullt källmaterial som direkt svar på den ökande konsumentpreferensen för koldioxidsnåla, biobaserade förpackningar.

Teknologiska framsteg inom biologiskt nedbrytbara material och bearbetning

Innovationer inom materialvetenskap och bearbetningstekniker förbättrar drastiskt prestanda, hållbarhet och kommersiell livskraft för biologiskt nedbrytbara förpackningar. Genombrott inom belagda pappersbarriärer, flerskikts komposterbara filmer, nanocellulosabeläggningar, förbättrade PLA-blandningar och PHA-fermenteringssystem möjliggör att biologiskt nedbrytbara material kan ersätta petroleumbaserade plaster i högbarriärtillämpningar. Dessa framsteg förbättrar fuktmotstånd, värmestabilitet och mekanisk styrka, vilket utökar användningen i kylda varor, matserviceartiklar, sjukvårdsförbrukningsvaror och personlig vårdförpackning. Uppgraderade tillverkningsprocesser minskar kostnader, ökar genomströmning och stödjer massanvändning. Certifieringssystem, livscykelbedömningsverktyg och ekodesignriktlinjer förenklar regleringsefterlevnad. När FoU-investeringar accelererar fortsätter teknologiska framsteg att låsa upp nya marknadsmöjligheter.

Viktiga trender & möjligheter

Acceleration av cirkulär ekonomi-integration och komposteringsinfrastruktur

En stor trend som omformar marknaden för biologiskt nedbrytbara förpackningar är den snabba expansionen av cirkulära ekonomiska ramar som betonar materialåtervinning, kompostering och antagande av förnybara råvaror. Regeringar och privata företag investerar i kommunala komposteringsanläggningar, organiska avfallsinsamlingar och slutna återvinningssystem, vilket gör biologiskt nedbrytbara förpackningar mer praktiska och skalbara. Matservicekedjor och återförsäljare använder i allt högre grad komposterbara serveringsartiklar, formade fiberbrickor och insamlingsprogram för avfall i butiker. Samarbeten mellan avfallshanteringsföretag, polymerproducenter och hållbarhetsinitiativ påskyndar infrastrukturens tillväxt. När cirkulära system mognar blir biologiskt nedbrytbara förpackningar mer tillgängliga, kostnadseffektiva och i linje med globala hållbarhetsmål, vilket skapar stora långsiktiga möjligheter.

- Till exempel utökade Starbucks sina cirkulära pilotprogram genom att introducera komposterbara koppar och etablera insamlingssystem för koppar i utvalda nordamerikanska och europeiska städer, i samarbete med lokala komposteringsföretag för att säkerställa att certifierade material når rätt bearbetningsanläggningar.

Expansion av premiumfiberbaserade och högbarriär biologiskt nedbrytbara lösningar

Marknaden erbjuder starka möjligheter inom avancerade biologiskt nedbrytbara lösningar som matchar eller överträffar barriäregenskaperna hos traditionella plaster. Högpresterande belagda papper, växtbaserade laminat, nanocellulosafilmer och hybrida biopolymerer stöder syre-, fett- och fuktmotstånd, vilket möjliggör användning i premium livsmedel, drycker, kosmetika och läkemedel. Formpressad fiberförpackning ersätter styva plaster i elektronik, lyxvaror och personlig vård på grund av dess premiumestetik och starka hållbarhetsattraktion. När varumärken söker visuellt distinkt, högbarriärförpackning som stärker miljömedveten varumärkning, är leverantörer som utvecklar specialfibrer, belagda pappersteknologier och komposterbara laminat väl positionerade för att dra nytta av dessa framväxande möjligheter.

- Till exempel kommersialiserade Stora Enso MFC (mikrofibrillerad cellulosa) barriärpapper som ger förbättrat fett- och syremotstånd, vilket stöder applikationer inom konfektyr, snackförpackningar och torra livsmedel som tidigare dominerades av plastlaminat.

Viktiga utmaningar

Höga produktionskostnader och begränsade stordriftsfördelar

Trots ökande efterfrågan är biologiskt nedbrytbara förpackningsmaterial fortfarande avsevärt dyrare att producera än konventionella plaster. Biopolymerer som PLA och PHA kräver specialiserade fermenterings- eller polymeriseringsprocesser, medan högbarriärbelagda papper medför ytterligare bearbetningskostnader. Begränsad storskalig tillverkningskapacitet förhindrar stordriftsfördelar, vilket gör biologiskt nedbrytbara alternativ utmanande för lågmarigindustrin och småföretag. Stigande råvarupriser, energianvändning i bearbetning och certifieringskrav höjer ytterligare kostnaderna. Dessa priskonstraintioner bromsar antagandet inom masslivsmedelsservice och på utvecklingsmarknader. Tills tillverkningskapaciteten expanderar och produktionskostnaderna minskar, kommer prisvärdhet att förbli ett stort hinder för utbredd användning.

Otillräcklig komposterings- och återvinningsinfrastruktur i många regioner

En kritisk utmaning som hindrar den fulla potentialen av biologiskt nedbrytbara förpackningar är bristen på adekvat industriell kompostering, materialsorteringssystem och standardiserade avfallsbanor. Många biologiskt nedbrytbara och komposterbara material kräver kontrollerade förhållanden för att brytas ner effektivt, men flera regioner saknar certifierade komposteringsanläggningar eller kommunala program för organiskt avfall. Felklassificering av material, såsom förvirring mellan biologiskt nedbrytbara, återvinningsbara och komposterbara format, leder till felaktig avfallshantering, kontaminering av återvinningsströmmar och minskad miljönytta. Utan starkare avfallshanteringsreformer, konsumentutbildning och infrastrukturinvesteringar kan biologiskt nedbrytbara förpackningar inte uppnå optimal prestanda, vilket begränsar antagandet på globala marknader.

Regional analys

Nordamerika

Nordamerika hade en andel på 28,4 % år 2024, drivet av starka regleringsåtgärder, ökande konsumentpreferenser för hållbara förpackningar och snabb adoption inom livsmedelsservice, e-handel och personlig vård. Den amerikanska marknaden leder tack vare statliga krav på komposterbarhet, varumärkesåtaganden för att minska plastanvändning och ökande tillverkningskapacitet för biopolymerer. Tillväxten stöds ytterligare av företagsinitiativ för ESG och ökad tillgång till certifierade komposterbara förpackningar. Kanadas nationella avfall-reduceringspolicyer påskyndar också adoptionen, medan utbyggnaden av kommunal komposteringsinfrastruktur ökar genomförbarheten för storskalig distribution av biologiskt nedbrytbara förpackningar över flera sektorer.

Europa

Europa dominerade den globala marknaden med en andel på 35,7 % år 2024, understödd av strikta EU-regler, avancerade återvinningssystem och utbrett konsumentgodkännande av hållbara material. Regionens ledarskap härrör från direktivet om engångsplast, initiativ för cirkulär ekonomi och stark efterfrågan från livsmedels- och dryckesvarumärken som övergår till fiberbaserade och komposterbara format. Länder som Tyskland, Frankrike, Italien och Nederländerna uppvisar höga adoptionsnivåer tack vare välutvecklade komposteringsnätverk och branschsamverkan. Kontinuerliga investeringar i biobaserade polymerer och belagda pappersteknologier stärker Europas position som den främsta navet för innovation inom biologiskt nedbrytbara förpackningar.

Asien-Stillahavsområdet

Asien-Stillahavsområdet stod för en andel på 27,1 % år 2024, drivet av snabb urbanisering, statliga förbud mot engångsplast och expanderande livsmedelsleverans- och detaljhandelssektorer. Kina, Indien, Japan och Sydkorea är nyckelmarknader som adopterar biologiskt nedbrytbara förpackningar för att hantera avfallshanteringspress och miljöproblem. Indiens nationella plastförbud och Kinas aggressiva avvecklingspolicyer accelererar marknadstillväxten avsevärt. Starka tillverkningsmöjligheter, ökande konsumentmedvetenhet och ökande utländska investeringar i biopolymerproduktion stödjer regional expansion. Den blomstrande e-handelsekosystemet ökar ytterligare efterfrågan på biologiskt nedbrytbara alternativ inom flexibla förpackningar, formade fiberlösningar och engångsartiklar för livsmedelsservice.

Latinamerika

Latinamerika fångade en marknadsandel på 5,8 % år 2024, med tillväxt driven av ökande medvetenhet om hållbarhet, expanderande livsmedelsserviceindustrier och regeringsledda restriktioner på engångsplastartiklar. Brasilien, Mexiko och Chile leder adoptionen när återförsäljare och FMCG-företag övergår till komposterbara påsar, formade fiberbehållare och pappersbaserade förpackningar. Infrastrukturbegränsningar bromsar storskalig distribution, men ökande investeringar i återvinnings- och komposteringsanläggningar hjälper till att låsa upp framtida möjligheter. Regionala konsumenter föredrar i allt högre grad miljövänliga produkter, vilket får tillverkare att utforska kostnadseffektiva biologiskt nedbrytbara material som är lämpliga för lokala marknader och miljöregler.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika hade en andel på 3,0 % år 2024, kännetecknad av utvecklande regleringsramar, framväxande hållbarhetsinitiativ och ett växande intresse för att minska plastföroreningar. Förenade Arabemiraten, Saudiarabien och Sydafrika leder adoptionen genom förbud mot icke-biologiskt nedbrytbara påsar och initiativ som främjar komposterbara och återvinningsbara förpackningar. Även om det finns infrastrukturbrister, stimulerar ökande miljöproblem och nationella avfallsreduceringsstrategier efterfrågan. Detaljhandel, gästfrihet och livsmedelsservice integrerar i allt högre grad biologiskt nedbrytbara förpackningar, medan partnerskap med internationella materialleverantörer hjälper till att öka tillgängligheten av premium fiberbaserade och biobaserade plaster över regionen.

Marknadssegmenteringar

Efter typ

- Stärkelsebaserad plast

- Cellulosabaserade plaster

- Polymjölksyra

- Polyhydroxyalkanoater

Efter material

Efter slutanvändare

- Mat och dryck

- Cateringserviceartiklar

- Personlig vård och hemvård

- Hälsovård

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för biologiskt nedbrytbar papper och plastförpackning kännetecknas av starkt deltagande från globala förpackningstillverkare, biopolymerproducenter och innovatörer av fiberbaserade material som fokuserar på att utöka hållbara produktportföljer. Nyckelaktörer som Amcor plc, Mondi Group, Tetra Pak International SA, Kruger Inc., SmartSolve Industries, Ultra Green Sustainable Packaging, Eurocell S.r.l. och Hosgör Plastik investerar aktivt i avancerade biologiskt nedbrytbara material, belagda pappersteknologier och högbarriärkomposterbara filmer för att möta ökande reglerings- och konsumentkrav. Företag prioriterar FoU för att förbättra prestandaattribut, minska produktionskostnader och erbjuda skalbara, miljövänliga alternativ för livsmedelsservice, e-handel, personlig vård och detaljhandel. Strategiska partnerskap, kapacitetsutvidgningar och certifieringar som industriell komposterbarhet och återvinningsbar fiberklassvalidering stärker marknadspositioneringen. Ökad konkurrens uppmuntrar innovation inom stärkelsebaserade plaster, PLA, PHA, formade fiberlösningar och återvinningsbara papperformat, vilket möjliggör för leverantörer att möta olika applikationskrav och differentiera genom hållbarhetsdrivna värdeerbjudanden.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- SmartSolve Industries

- Mondi

- Eurocell S.r.l

- Amcor PLC

- Riverside Paper Co. Inc.

- Ultra Green Sustainable Packaging

- Özsoy Plastik

- Kruger Inc.

- Hosgör Plastik

- Tetra Pak International SA

Senaste Utvecklingen

- I september 2025 samlade Xampla (UK) in 14 miljoner USD för att skala upp sina växtproteinbaserade biologiskt nedbrytbara alternativ till engångsplast, inklusive förpackningsfodral, filmer och påsar.

- I augusti 2025 förvärvade BioPak den Queensland-baserade miljövänliga förpackningsleverantören Bygreen, vilket utökade sitt utbud av hållbara förpackningar inklusive biologiskt nedbrytbara papperssugrör och komposterbara förpackningar.

- I mars 2025 gick Green Lab, ett hållbart förpackningsföretag baserat i Sydostasien, officiellt in på den amerikanska marknaden med sina FSC-certifierade 100% återvunna papperspåsar och biologiskt nedbrytbara livsmedelsförpackningar.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Material, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att växa stadigt när globala policyer alltmer begränsar engångsplast och främjar antagandet av hållbara förpackningar.

- Framsteg inom PLA-, PHA- och högbarriärbelagda pappersteknologier kommer att bredda funktionella tillämpningar över olika industrier.

- Livsmedels- och dryckessektorn, e-handel och personlig vård kommer att intensifiera sin övergång mot biologiskt nedbrytbara förpackningslösningar.

- Större produktionskapaciteter och processoptimering kommer att bidra till att minska tillverkningskostnaderna över tid.

- Utbyggnad av komposterings- och återvinningsinfrastruktur kommer att förbättra hanteringen av livscykelns slut och marknadens genomförbarhet.

- Företag kommer att fokusera på ekodesign, lätta material och cirkulära förpackningsstrategier för att uppnå ESG-mål.

- Strategiska samarbeten mellan materialutvecklare, konverterare och FMCG-varumärken kommer att påskynda innovation och antagande.

- Konsumenternas efterfrågan på komposterbara, fiberbaserade och förnybara förpackningsformat kommer att påverka förpackningsvalen.

- Asien-Stillahavsområdet kommer att registrera stark tillväxt på grund av regulatoriska reformer, hållbarhetsprogram och urbana konsumtionsmönster.

- Framväxande hybridbiomaterial och premiumformade fiberslösningar kommer att skapa nya möjligheter inom högvärdesförpackningssegment.