Marknadsöversikt

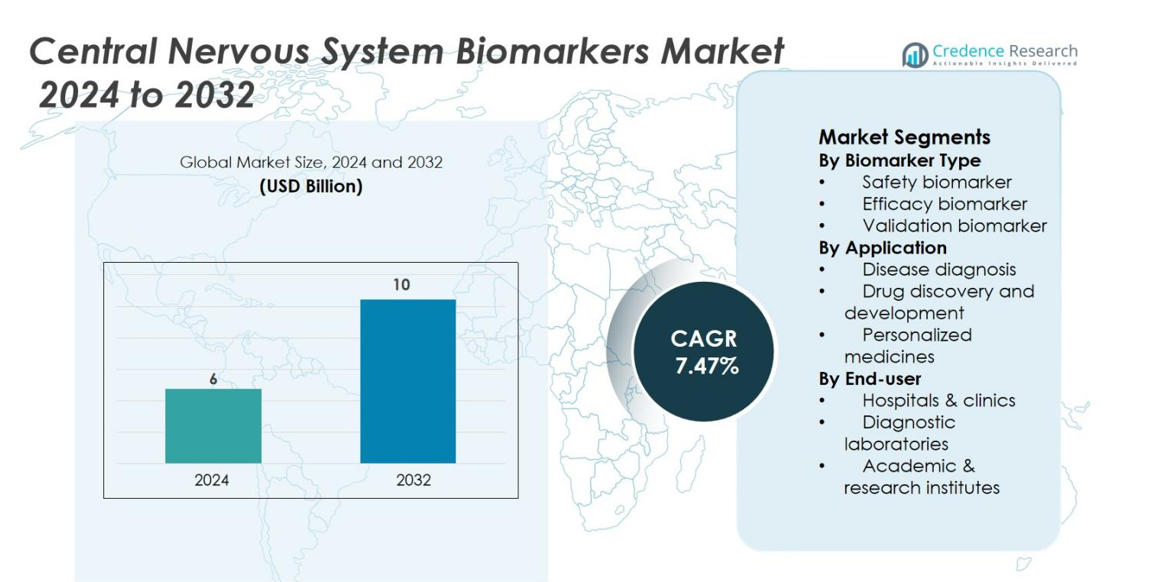

Marknaden för biomarkörer för centrala nervsystemet (CNS) värderades till 6 miljarder USD år 2024 och förväntas nå 10 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 7,47% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för biomarkörer för centrala nervsystemet 2024 |

6 miljarder USD |

| Marknad för biomarkörer för centrala nervsystemet, CAGR |

7,47% |

| Marknadsstorlek för biomarkörer för centrala nervsystemet 2032 |

10 miljarder USD |

Marknaden för biomarkörer för centrala nervsystemet inkluderar framstående företag som bioMérieux, Bio‑Rad Laboratories, Inc., F. Hoffmann‑La Roche Ltd, G‑Biosciences, Illumina, Inc., Merck KGaA, Myriad Genetics, Inc., Novartis AG, PerkinElmer Inc., och Siemens Healthineers AG, som alla aktivt förbättrar sina biomarkörportföljer och globala räckvidd. Regionen som leder denna marknad är Nordamerika, som står för cirka 40% av den globala andelen, tack vare sin avancerade hälsoinfrastruktur, starka neuro‑FoU‑investeringar och hög användning av biomarkördriven diagnostik och terapier

Marknadsinsikter

- Marknaden för biomarkörer för centrala nervsystemet (CNS) värderades till 6 miljarder USD år 2024 och förväntas nå cirka 10 miljarder USD år 2032, vilket återspeglar en årlig tillväxttakt (CAGR) på 7,47%.

- Den ökande förekomsten av neurologiska sjukdomar som Alzheimers och Parkinsons samt den växande efterfrågan på tidig diagnos och övervakning driver på antagandet av CNS-biomarkörer, vilket främjar tillväxten över segmenten.

- Segmentet för tester/kit leder med nära 44,8% andel år 2024, och Nordamerika har den största regionala andelen på cirka 43,1%, medan Asien–Stillahavsområdet är den snabbast växande regionen.

- Höga kostnader i samband med validering, regulatoriska hinder och ersättningsfrågor begränsar bredare antagande i vissa regioner och slutanvändningssegment.

- Nordamerika dominerar marknaden – 43% andel år 2024, Europa har 22,8%, och Asien–Stillahavsområdet har 17,6% andel men visar den högsta tillväxtpotentialen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys

Efter biomarkörtyp

Marknaden för biomarkörer för centrala nervsystemet (CNS) är segmenterad efter biomarkörtyp i säkerhetsbiomarkörer, effektivitetsbiomarkörer och valideringsbiomarkörer. Bland dessa dominerar effektivitetsbiomarkörer marknaden, med den största marknadsandelen på 40%. Denna dominans drivs av den växande efterfrågan på exakta verktyg för att bedöma effektiviteten av CNS-riktade terapier under kliniska prövningar. Effektivitetsbiomarkörer spelar en avgörande roll i att identifiera och bekräfta terapeutiska svar, särskilt vid neurodegenerativa sjukdomar som Alzheimers sjukdom, vilket främjar deras utbredda antagande i både forsknings- och kliniska miljöer.

- Till exempel fick Roches Elecsys® pTau 181-blodtest godkännande från U.S. FDA efter en multicenter klinisk studie med 312 deltagare, där det uppnådde ett negativt prediktivt värde på 97,9 % för att utesluta Alzheimers-relaterad amyloidpatologi.

Efter Användning

Användningssegmentet av CNS-biomarknadsmarknaden inkluderar sjukdomsdiagnos, läkemedelsupptäckt och utveckling samt personliga läkemedel. Läkemedelsupptäckt och utveckling leder detta segment och står för 45% av marknadsandelen. Detta delsegment drivs av det ökande behovet av tidig upptäckt av neurologiska tillstånd och förmågan att spåra sjukdomsprogression i realtid. Biomarkörer är viktiga i de prekliniska och kliniska faserna av läkemedelsutveckling, vilket underlättar identifieringen av potentiella kandidater och förbättrar effektiviteten i att få CNS-läkemedel till marknaden.

- Till exempel möjliggör biomarkörer tidig upptäckt av neurologiska tillstånd och underlättar realtidsövervakning av sjukdomsprogression, vilket gör läkemedelsutveckling mer effektiv och kostnadseffektiv.

Efter Slutanvändare

Slutanvändarsegmentet omfattar sjukhus och kliniker, diagnostiska laboratorier samt akademiska och forskningsinstitut. Delsegmentet sjukhus och kliniker är den dominerande aktören med en marknadsandel på 50%. Den ökande förekomsten av CNS-relaterade sjukdomar, tillsammans med det växande behovet av precisa diagnostiska och terapeutiska verktyg, driver efterfrågan på biomarkörer i vårdmiljöer. Sjukhus och kliniker spelar en kritisk roll i tillämpningen av CNS-biomarkörer för rutinmässig diagnostik, sjukdomsövervakning och personliga behandlingsplaner, vilket bidrar avsevärt till den totala marknadstillväxten.

Viktiga Tillväxtdrivare

Ökande Förekomst av Neurologiska Sjukdomar

Den ökande förekomsten av neurologiska sjukdomar, såsom Alzheimers sjukdom, Parkinsons sjukdom och multipel skleros, är en betydande drivkraft för tillväxten av marknaden för biomarkörer för centrala nervsystemet (CNS). När den globala åldrande befolkningen växer, ökar också förekomsten av åldersrelaterade neurologiska tillstånd, vilket kräver avancerade diagnostiska verktyg och behandlingar. CNS-biomarkörer spelar en avgörande roll i tidig diagnos, sjukdomsövervakning och terapeutisk utveckling, vilket driver deras efterfrågan i både kliniska och forskningsmiljöer. Dessutom driver behovet av personlig medicin inom neurologi, där biomarkörer används för att skräddarsy specifika behandlingar, ytterligare marknadstillväxten.

- Till exempel utvecklade F. Hoffmann‑La Roche Ltd Elecsys® Amyloid Plasma Panel som i en storskalig studie med 492 patienter uppnådde ett negativt prediktivt värde (NPV) på 96,2% för att utesluta amyloidpatologi vid Alzheimers sjukdom.

Framsteg inom Biomarkörsupptäckt och Teknik

Teknologiska framsteg inom biomarkörsupptäckt och analytiska tekniker driver tillväxten av marknaden för CNS-biomarkörer. Innovationer som högkapacitetsscreening, nästa generations sekvensering och avancerade avbildningstekniker har avsevärt förbättrat förmågan att identifiera och validera nya biomarkörer för CNS-sjukdomar. Dessa framsteg har inte bara förbättrat noggrannheten i diagnoser utan också påskyndat läkemedelsutvecklingsprocesser, vilket minskar tid och kostnader förknippade med kliniska prövningar. Dessutom möjliggör integrationen av artificiell intelligens och maskininlärning i biomarkörsupptäckt en mer exakt identifiering av biomarkörer relaterade till komplexa neurologiska tillstånd.

- Till exempel introducerade NeuraLight AI-driven ögonrörelsespårning som en progressionsbiomarkör för CNS-sjukdomar, med endast en bärbar dator och webbkamera för att fånga okulometriska data, vilket har visat sig vara mycket känsligt och skalbart för multicenterstudier.

Ökande investeringar i läkemedelsutveckling för CNS-sjukdomar

Det växande fokuset på läkemedelsupptäckt och utveckling för neurologiska sjukdomar är en annan stor drivkraft för marknaden för CNS-biomarkörer. Läkemedelsföretag investerar alltmer i utvecklingen av målinriktade terapier och personliga läkemedel för CNS-sjukdomar, med erkännande av de betydande ouppfyllda medicinska behoven inom detta område. CNS-biomarkörer är avgörande för att identifiera lämpliga patientpopulationer för kliniska prövningar, övervaka sjukdomsprogression och bedöma behandlingseffektivitet. Dessutom skapar det regulatoriska godkännandet av banbrytande terapier för CNS-sjukdomar en gynnsam miljö för utveckling och kommersialisering av nya biomarkörer.

Viktiga trender & möjligheter

Ökning av personlig medicin för CNS-sjukdomar

Personlig medicin får fotfäste i behandlingen av CNS-sjukdomar och utgör en betydande möjlighet för marknaden för CNS-biomarkörer. Personliga behandlingsstrategier, som innebär att anpassa terapier baserat på en individs genetiska, molekylära och kliniska data, används alltmer för att hantera heterogeniteten hos neurologiska sjukdomar. CNS-biomarkörer möjliggör identifiering av patienter som sannolikt kommer att dra nytta av specifika behandlingar, vilket förbättrar terapeutiska resultat. Denna övergång mot personlig medicin driver efterfrågan på avancerade biomarkörer som kan förutsäga patientens svar på terapier, identifiera sjukdomsundergrupper och övervaka behandlingseffektivitet.

- Till exempel uppnådde Siemens Healthineers AG CE-märkning för sitt serum Neurofilament Light Chain (NfL)-test med en kvantifieringsgräns på 3,0 pg/mL, vilket möjliggör tidigare upptäckt av neuronal skada vid multipel skleros.

Expansion av flytande biopsiteknologier

Flytande biopsi framträder som en nyckeltrend på marknaden för CNS-biomarkörer och erbjuder ett icke-invasivt alternativ till traditionella vävnadsbiopsier. Flytande biopsier, som analyserar biomarkörer från blod, cerebrospinalvätska eller andra kroppsvätskor, ger en mindre invasiv och mer tillgänglig metod för att diagnostisera och övervaka neurologiska sjukdomar. Denna teknik är särskilt värdefull vid upptäckt av tidiga sjukdomsstadier som Alzheimers och hjärntumörer, där tidig intervention kan leda till bättre patientresultat. När flytande biopsiteknologier fortsätter att förbättras i känslighet och specificitet, förväntas de bli en integrerad del av CNS-biomarkörtestning, vilket öppnar nya möjligheter för marknadstillväxt inom både diagnostiska och terapeutiska tillämpningar.

- Till exempel har Bio-Rad Laboratories utvecklat Droplet Digital PCR (ddPCR)-teknologin, en mycket känslig metod som används för att upptäcka och kvantifiera nukleinsyra-biomarkörer, såsom DNA och RNA.

Samarbete och Partnerskap i Utvecklingen av CNS-Biomarkörer

En annan viktig möjlighet för tillväxt på marknaden för CNS-biomarkörer är det ökande samarbetet mellan läkemedelsföretag, akademiska institutioner och diagnostikföretag. Dessa partnerskap syftar till att påskynda upptäckten och valideringen av biomarkörer för CNS-sjukdomar, med fokus på att förbättra diagnostisk noggrannhet och behandlingseffektivitet. Samarbetsinsatser hjälper också till att överbrygga klyftan mellan laboratorieforskning och kliniska tillämpningar, vilket underlättar den snabba översättningen av biomarkörupptäckter till praktiska, kommersiellt gångbara lösningar. När partnerskap fortsätter att växa, särskilt inom området för biomarkörvalidering för kliniska prövningar, förväntas marknaden för CNS-biomarkörer expandera, med fördel av förbättrade forskningsmöjligheter och mer effektiv produktutveckling.

Viktiga Utmaningar

Regulatoriska och Etiska Hinder i Biomarkörvalidering

En av de största utmaningarna för marknaden för CNS-biomarkörer är de stränga regulatoriska och etiska hinder som är förknippade med biomarkörvalidering. Processen för att validera biomarkörer för klinisk användning är långvarig, komplex och kostsam, och kräver robusta kliniska bevis för att stödja deras effektivitet och säkerhet. Regulatoriska organ som FDA och EMA har rigorösa godkännandeprocesser för biomarkörer som används i diagnostik och läkemedelsutveckling. Denna regulatoriska osäkerhet kan försena antagandet av nya biomarkörer i klinisk praxis och bromsa deras integration i läkemedelsutvecklingsprocessen.

Höga Kostnader och Begränsad Tillgänglighet

De höga kostnaderna i samband med utveckling och kommersialisering av CNS-biomarkörer utgör en annan betydande utmaning för marknaden. De komplexa teknologierna som är involverade i biomarkörupptäckt, såsom avancerad genomik och högkapacitetsscreening, kräver betydande investeringar i infrastruktur och expertis. Dessutom kan kostnaden för biomarkörtestning vara prohibitivt dyr, vilket begränsar dess tillgänglighet, särskilt i låg- och medelinkomstregioner. Denna kostnadsbarriär kan hindra den utbredda användningen av CNS-biomarkörer i klinisk praxis, särskilt i miljöer med begränsade hälsoresurser.

Regional Analys

Nordamerika

Nordamerika står för 40% av marknaden för CNS-biomarkörer, vilket gör det till den mest dominerande regionen. Detta ledarskap härrör från avancerad hälsoinfrastruktur, höga investeringar i forskning och utveckling samt en stark bas av läkemedels- och bioteknikföretag som utnyttjar biomarkörer för diagnostik och läkemedelsutveckling. USA erbjuder särskilt en bördig miljö för biomarkörinnovation och kommersialisering tack vare sin betydande kliniska prövningsaktivitet och regulatoriska stöd. När neurologiska störningar ökar i förekomst och precisionsmedicin blir mainstream, är Nordamerika väl positionerat för att upprätthålla sin marknadsdominans.

Europa

Europa innehar 30% av den globala marknaden för CNS-biomarkörer. Regionen drar nytta av etablerade hälsosystem, starka regulatoriska ramar och ökad medvetenhet om tidig diagnos av CNS-störningar. Offentliga och privata forskningsinitiativ i länder som Tyskland, Storbritannien och Frankrike driver biomarkörupptäckt och antagande. Gränsöverskridande samarbeten, förbättringar av ersättningar och ökad användning av biomarkörstyrda terapier stärker ytterligare Europas position, även om tillväxttakten är något lägre än på tillväxtmarknader på grund av marknadens mognad.

Asien-Stillahavsområdet

Asien‑Stillahavsregionen representerar 20% av marknaden för CNS-biomarkörer och är den snabbast växande regionen. Snabb tillväxt drivs av ökande förekomst av neurologiska sjukdomar, expanderande hälso- och sjukvårdsinfrastruktur, ökade investeringar i hälso- och sjukvård och förbättrad tillgång till avancerad diagnostik i länder som Kina och Indien. Regionens stora patientpopulation och ökande kliniska prövningsaktivitet erbjuder betydande möjligheter för biomarkörleverantörer. När lokala reglerings- och ersättningsramverk utvecklas förväntas Asien‑Stillahavsregionen få ytterligare andelar på den globala marknaden.

Latinamerika

Latinamerika bidrar med 5% av den globala marknaden för CNS-biomarkörer. Regionens tillväxt stöds av modernisering av diagnostiska laboratorier, ökad farmaceutisk aktivitet inom CNS-forskning och ökad medvetenhet om neurologiska tillstånd. Dock begränsar långsammare upptag av avancerad biomarkörteknologi och begränsade hälso- och sjukvårdsbudgetar snabbare expansion. När infrastruktur och marknadsadoption förbättras erbjuder Latinamerika en måttlig tillväxtväg för biomarkörleverantörer.

Mellanöstern & Afrika (MEA)

Regionen Mellanöstern & Afrika innehar också 5% av marknaden. Tillväxten ökar gradvis, driven av ökad efterfrågan på avancerad diagnostik, förbättrad hälso- och sjukvårdsinfrastruktur och strategiska initiativ i nyckelländer. Trots detta står regionen inför utmaningar från ojämn tillgång till teknik, regleringsfragmentering och budgetbegränsningar, vilket dämpar dess expansionshastighet jämfört med mer utvecklade regioner.

Marknadssegmenteringar

Efter biomarkörtyp

- Säkerhetsbiomarkör

- Effektbiomarkör

- Valideringsbiomarkör

Efter tillämpning

- Sjukdomsdiagnos

- Läkemedelsupptäckt och utveckling

- Personlig medicin

Efter slutanvändare

- Sjukhus & kliniker

- Diagnostiska laboratorier

- Akademiska & forskningsinstitut

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för biomarkörer i centrala nervsystemet (CNS) formas av en rad globala aktörer, som var och en utnyttjar robust FoU, strategiska allianser och diversifierade portföljer för att behålla och öka sin konkurrensfördel. Ledande företag som F. Hoffmann‑La Roche Ltd, Bio‑Rad Laboratories, Inc., Merck KGaA, Siemens Healthineers AG, bioMérieux SA och Illumina, Inc. dominerar marknaden med omfattande biomarkörtestplattformar, avancerad instrumentering och globala fotavtryck. Dessa företag investerar konsekvent i att validera nya biomarkörer för neurodegenerativa sjukdomar, ingår partnerskap med akademiska och biotekniska institutioner och strävar efter geografisk expansion för att fånga tillväxt på framväxande marknader. Mindre nisch- och regionala aktörer kompletterar detta ekosystem genom att fokusera på specialiserade biomarkörtyper, vilket möjliggör differentiering genom innovation och smidighet. Resultatet är en måttligt konsoliderad men mycket dynamisk marknad, där teknologisk differentiering och strategiska samarbeten är kritiska drivkrafter för konkurrensfördel.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Illumina, Inc.

- Myriad Genetics, Inc.

- F. Hoffmann-La Roche Ltd

- Siemens Healthineers AG

- Bio-Rad Laboratories, Inc.

- Novartis AG

- Merck KGaA

- G-Biosciences

- PerkinElmer Inc.

- bioMérieux

Senaste utvecklingen

- I september 2025 lanserade Thermo Fisher Scientific Inc. sitt Gibco™ Efficient-Pro™ Medium (+) Insulin, en nästa generations formulering skapad för att förbättra produktivitet och avkastning i insulinberoende CHO-cellinjer.

- I september 2025 presenterade FUJIFILM Biosciences sitt “BalanCD HEK293 Perfusion A Medium”, ett nytt medium optimerat för att stödja gen-terapiproduktionsarbetsflöden.

- I juni 2025 tillkännagav FUJIFILM Corporation omprofileringen av FUJIFILM Irvine Scientific till FUJIFILM Biosciences, vilket konsoliderar dess rekombinanta tillväxtfaktorer, proteiner och cellodlingsmedia och tillskott under en enhetlig varumärkesidentitet

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Biomarkörtyp, Applikation, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och tekniska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Användningen av biomarkörer i tidig diagnos kommer att expandera avsevärt när neurologiska störningar fortsätter att öka globalt.

- Integrationen av artificiell intelligens och maskininlärning kommer att påskynda upptäckten, tolkningen och den kliniska implementeringen av biomarkörer.

- Personlig medicin kommer i allt högre grad att förlita sig på CNS-biomarkörer för att skräddarsy terapeutiska strategier och övervaka patientens respons.

- Flytande biopsi och minimalt invasiva biomarkörteknologier kommer att få genomslag, vilket förbättrar patientupplevelsen och diagnostisk genomströmning.

- Expansionen av läkemedelsutveckling inom CNS-terapier kommer att driva efterfrågan på biomarkörer som stöder effektivitet, säkerhet och validering över kliniska prövningar.

- Samarbeten mellan diagnostik-, läkemedels- och bioteknikföretag kommer att mångfaldigas, vilket möjliggör snabbare översättning av biomarkörer till rutinmässig klinisk användning.

- Framväxande marknader i Asien-Stillahavsområdet, Latinamerika och MEA kommer att bidra till högre tillväxt när hälsoinfrastruktur och diagnostisk tillgång förbättras.

- Regelverk kommer att utvecklas för att bättre stödja biomarkörkvalificering, men företag kommer att behöva navigera förändrade standarder och ersättningslandskap.

- Standardisering och validering av biomarköranalyser kommer att utvecklas, vilket ökar tillförlitligheten och underlättar bredare användning i kliniker och forskning.

- Kostnadspress och tillgångsskillnader kommer fortsätta att utmana marknadsexpansionen, men tekniska framsteg och stordriftsfördelar kommer att bidra till att sänka kostnaderna per test över tid.