Marknadsöversikt

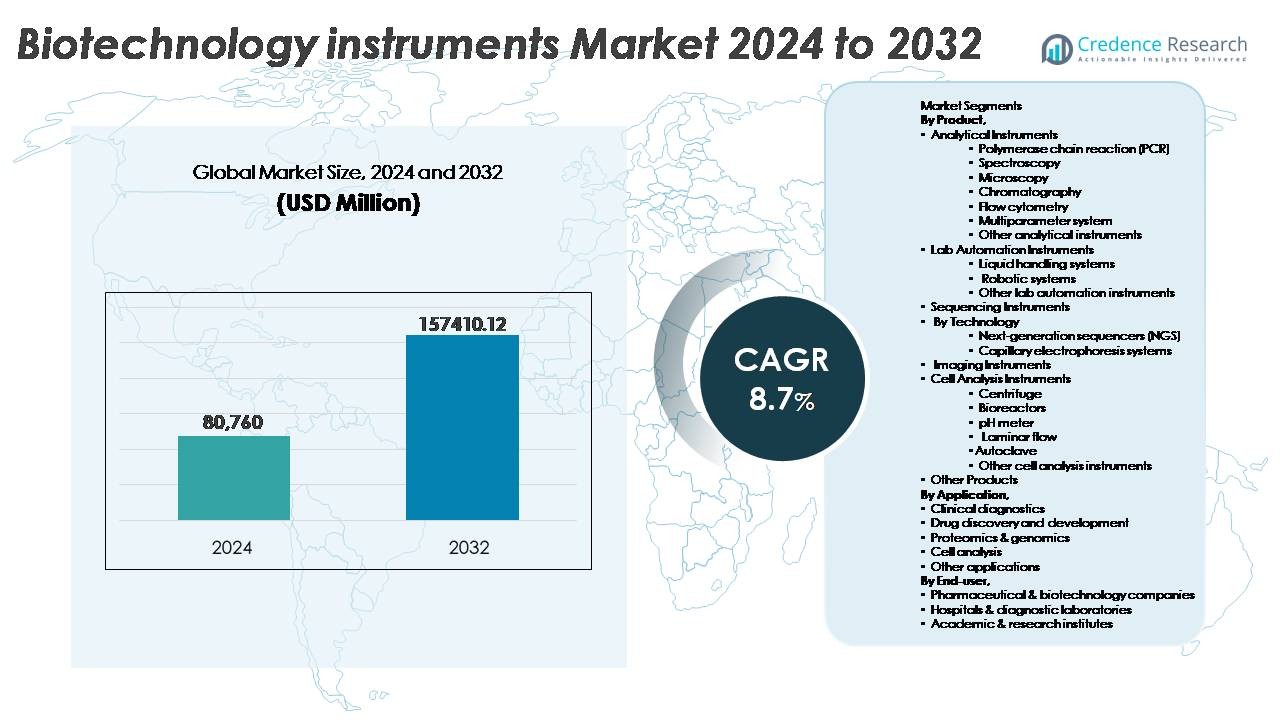

Den globala marknaden för bioteknikinstrument värderades till 80 760 miljoner USD år 2024 och förväntas nå 157 410,12 miljoner USD år 2032, vilket återspeglar en stadig CAGR på 8,7 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Bioteknikinstrument 2024 |

80 760 miljoner USD |

| Marknad för Bioteknikinstrument, CAGR |

8,7% |

| Marknadsstorlek för Bioteknikinstrument 2032 |

157 410,12 miljoner USD |

Marknaden för bioteknikinstrument formas av en stark grupp av globala aktörer, inklusive Bio-Rad Laboratories, Waters Corp., Illumina, PerkinElmer, Agilent Technologies, Thermo Fisher Scientific, Zeiss Group, Abbott, Shimadzu Corp. och Bruker Corp. Dessa företag upprätthåller ledarskap genom diversifierade produktportföljer som omfattar analytiska plattformar, sekvenseringssystem, bildbehandlingsinstrument och laboratorieautomatiseringsteknologier. Nordamerika förblir den ledande regionen och innehar 38 % av den globala marknadsandelen, stödd av avancerad forskningsinfrastruktur, hög adoption av precisionsdiagnostik och hållbara investeringar i biofarmaceutik. Asien-Stillahavsområdet framträder snabbt som den snabbast växande regionala klustern, drivet av expanderande biotillverkningskapaciteter och statligt stöd för genomik och modernisering av hälso- och sjukvård.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Den globala marknaden för bioteknologiinstrument värderades till 80 760 miljoner USD år 2024 och förväntas nå 157 410,12 miljoner USD år 2032, med en CAGR på 8,7 % under prognosperioden.

- Efterfrågan accelererar på grund av ökande investeringar i precisionsmedicin, produktion av biologiska läkemedel och avancerad klinisk diagnostik, där analytiska instrument bidrar med den största segmentandelen, drivet av adoption av PCR, kromatografi och mikroskopi.

- Trender inkluderar automatisering av laboratoriearbetsflöden, expansion av multi-omikplattformar och snabb decentralisering av molekylär diagnostiktestning, stödd av kompakta och bärbara instrument.

- Marknaden kännetecknas av stark konkurrens med Thermo Fisher Scientific, Agilent Technologies, Illumina och Bio-Rad som leder genom produktinnovation, FoU-partnerskap och expansion inom förbrukningsvaror och mjukvaruintegrerade arbetsflöden.

- Nordamerika leder med 38 % marknadsandel, följt av Europa med 28 % och Asien-Stillahavsområdet med 24 %, där APAC framträder som den snabbast växande regionen, stödd av expansion av biotillverkning och modernisering av diagnostikinfrastruktur.

Marknadssegmenteringsanalys:

Efter Produkt

Marknaden för bioteknologiinstrument efter produkt domineras av analytiska instrument, som står för den största marknadsandelen, drivet av ökad användning av PCR-system, kromatografiplattformar och mikroskopilösningar för sjukdomsprofilering, genetisk kvantifiering och studier av cellulär morfologi. PCR förblir ett kritiskt verktyg för molekylär diagnostik och biomarkörscreening, medan kromatografi och spektroskopi möjliggör högprecisionsseparation av föreningar och strukturbestämning i utvecklingen av biologiska läkemedel. Laboratorieautomationsinstrument, inklusive vätskehantering och robotsystem, fortsätter att öka i användning då laboratorier prioriterar noggrannhet, kapacitet och kontaminationskontroll. Dessutom ser instrument för cellanalys, såsom centrifuger, bioreaktorer och laminärflödesenheter, en stadig efterfrågan då cellbaserade terapier och regenerativ medicin skalar globalt.

- Till exempel erbjuder Agilents 1290 Infinity II LC-system upp till 1200 bar tryck och stöder injektionscykler så snabba som 10 sekunder, vilket möjliggör högupplöst separation för komplexa biologiska läkemedel.

Efter Applikation

Klinisk diagnostik representerar det dominerande applikationssegmentet, med snabb expansion drivet av den ökande förekomsten av infektionssjukdomar, onkologisk screening och genetisk sjukdomsdiagnos. Integrationen av PCR-baserade tester, immunodiagnostik och sekvenseringslösningar möjliggör tidigare sjukdomsdetektion och personliga behandlingsbeslut. Läkemedelsupptäckt och utveckling är ett annat snabbt utvecklande segment drivet av biologiska läkemedel, mRNA-terapier och antikropp-läkemedelskonjugat. Samtidigt får proteomik och genomik momentum då multi-omikarbetsflöden blir avgörande för precisionsmedicinforskning. Cellanalysverktyg stödjer stamcellsundersökningar, toxicitetstester och ex vivo-manipulation, vilket ytterligare utökar rollen för bioteknologiinstrument inom translationell forskning och farmaceutisk innovation.

- Till exempel kan Abbotts Alinity m molekylära plattform hantera upp till 300 prover i ett kontinuerligt arbetsflöde och levererar kvalitativa och kvantitativa PCR-resultat på under 115 minuter, vilket stödjer snabba kliniska beslut.

Efter slutanvändare

Farmaceutiska och bioteknikföretag har den dominerande andelen på marknaden för bioteknikinstrument på grund av betydande kapitalinvesteringar, expanderande biologiska pipelines och användning av avancerade sekvenserings- och automationsteknologier. Dessa företag förlitar sig på högkapacitetsanalytiska plattformar för att påskynda kliniska prövningar, förbättra ledoptimering och säkerställa regulatorisk efterlevnad genom precisions-QC-testning. Sjukhus och diagnostiska laboratorier visar en ökande efterfrågan på PCR-analysatorer, bildbehandlingsinstrument och flödescytometri-lösningar för molekylär diagnostik och personliga behandlingsvägar. Akademiska och forskningsinstitut förblir viktiga bidragsgivare till tidig innovation, stödda av bidrag och statlig finansiering som påskyndar grundläggande genomik- och proteomikforskning.

Viktiga tillväxtdrivare

Expanderande användning av precisionsmedicin och personliga terapier

Den växande övergången mot precisionsmedicin driver efterfrågan på avancerade bioteknikinstrument som stöder genetisk profilering, biomarkörkvantifiering och behandlingsstratifiering. När hälsosystem prioriterar individuella terapeutiska planer, förlitar sig forskare i allt högre grad på högkapacitetssekvensering, flödescytometri och enskild cellanalysverktyg för att utvärdera patient-specifik sjukdomsprogression och läkemedelsrespons. Klinisk diagnostik inkluderar i allt högre grad PCR- och NGS-teknologier för onkologisk screening, övervakning av infektionssjukdomar och bedömning av ärftlig risk. Farmaceutiska utvecklare använder multi-omiska plattformar för att designa målinriktade biologiska läkemedel och komplementdiagnostik som förbättrar terapeutisk effektivitet samtidigt som de minskar biverkningar. Dessutom utökar regeringar och försäkringsbolag ersättningstäckningen för molekylär diagnostisk testning, vilket driver bredare klinisk användning. Konvergensen av bioinformatik, AI-stödd analys och förbättrad provbearbetning förbättrar datatillförlitlighet och minskar hinder för integration i rutinmässig vård. När hälso- och sjukvården övergår från reaktiv behandling till prediktiva och förebyggande modeller, kommer marknaden för bioteknikinstrument att fortsätta accelerera.

- Till exempel uppnår Illuminas NovaSeq X-plattform en output på upp till 16 terabaser per körning med läslängder på 2 × 150 bp, vilket möjliggör snabb helgenomsekvensering i populationsskala.

Accelererande investeringar i biofarmaceutisk forskning och biologisk tillverkning

Växande investeringar i biologiska läkemedel inklusive monoklonala antikroppar, cell- och genterapier samt mRNA-plattformar fungerar som en primär marknadskatalysator för bioteknologisk instrumentering. Biofarmaceutiska tillverkare är beroende av kromatografisystem, automatiserade bioreaktorer och spektroskopiverktyg för att optimera uppströms- och nedströmsprocesser samtidigt som de säkerställer produktkvalitet och efterlevnad av regler. Storskalig produktion av virala vektorer, RNA-vacciner och rekombinanta proteiner kräver robusta kapaciteter för realtidsövervakning, vilket driver på antagandet av avancerade analytiska och laboratorieautomationsinstrument. Framväxten av kontraktsutvecklings- och tillverkningsorganisationer (CDMO) utökar tillgången till specialiserad teknik för framväxande bioteknikföretag, vilket förstärker marknadspenetrationen. Nationella hälso- och sjukvårdsstrategier, åldrande demografi och förekomsten av kroniska sjukdomar stödjer ytterligare den långsiktiga efterfrågan på biologiska pipelines. Strategiska samarbeten mellan akademiska institutioner, tillverkare och statliga myndigheter påskyndar innovation inom cellterapi, immunonkologi och behandlingar för sällsynta sjukdomar, vilket förstärker den viktiga rollen för bioteknologisk instrumentering i den globala värdekedjan.

- Till exempel stöder Cytivas Xcellerex XDR engångsbioreaktorer arbetsvolymer upp till 2000 liter, vilket möjliggör skalbar produktion av virala vektorer och rekombinanta proteiner i GMP-miljöer.

Ökad efterfrågan på automation och digitalisering i laboratoriearbetsflöden

Automation har blivit avgörande för laboratorier som vill förbättra genomströmningen, minska manuella fel och sänka driftkostnaderna, vilket driver på antagandet av robotsystem, vätskehanteringsplattformar och integrerade instrument för prov-till-resultat. Bioteknikföretag och kliniska laboratorier implementerar i allt högre grad automatiserade PCR-inställningar, sekvenseringsbibliotek och ELISA-arbetsflöden för att möta efterfrågan på snabba resultat i diagnostik och forskning. Digitalt aktiverade instrument utrustade med AI-drivna datamodeller, realtidssensorer och molnanslutning förbättrar spårbarhet, regulatorisk rapportering och prediktiv kvalitetskontroll. Automation stödjer också decentraliserad testning, vilket möjliggör diagnostik vid vårdpunkten och distribuerade provbearbetningsnätverk. När arbetskraftsbrist och ökande biosäkerhetskrav utmanar globala forskningsmiljöer, minskar automation risken och ökar arbetskraftens effektivitet. Dessutom skapar laboratorieinformationssystem (LIS) och enhetsinteroperabilitet sömlös datautbyte, vilket förenar forskningspipelines från upptäckt till kommersialisering och stärker den långsiktiga möjligheten för digital och robotdriven instrumentering.

Viktiga Trender & Möjligheter

Integration av Multi-Omics Plattformar och Enkeltcellsanalys

Den snabba sammansmältningen av genomik, transkriptomik, proteomik och metabolomik erbjuder en transformerande möjlighet för bioteknologisk instrumentering. Enkeltcellssekvensering och högupplöst cytometri gör det möjligt för forskare att avslöja cellulär heterogenitet, identifiera sällsynta cellsubpopulationer och förstå sjukdomar med en oöverträffad detaljrikedom. Denna trend stämmer överens med onkologi, autoimmun forskning och regenerativ medicin, där cellulärt beteende har en betydande inverkan på behandlingsresultat. Instrumenttillverkare utvecklar multimodala system som kan utföra samtidig avbildning, sekvensering och funktionell analys, vilket minskar provkraven och ökar den analytiska djupet. Möjligheten sträcker sig till datorplattformar som hanterar och tolkar storskaliga datamängder, vilket öppnar upp för specialiserad programvara och AI-drivna analyslösningar.

- Till exempel, 10x Genomics’ Chromium X-plattform möjliggör höggenomströmningsarbetsflöden för enkeltceller som bearbetar hundratusentals celler per körning, och stöder stora kohortstudier av immunprofilering och transkriptomik med skalbar dropp-partitioneringskemi.

Ökande Skifte mot Decentraliserad och Patientnära Molekylär Diagnostik

Efterfrågan på snabba, fältanpassade diagnostiska lösningar skapar betydande möjligheter för bärbara PCR-analysatorer, kompakta sekvenseringsenheter och mikrofluidikbaserade lab-on-chip-system. Framsteg inom förbrukningsvaror, integrerade biosensorer och automatiserad dataanalys stöder högprecisionsprovning utanför traditionella laboratoriemiljöer, från akutmottagningar till avlägsna kliniker. Patientnära molekylär diagnostik fick fart genom infektionssjukdomsutbrott, vilket stärkte investeringar i instrument som kan hantera olika provtyper med minimal operatörsutbildning. Detta skifte stöder mål för tillgänglighet inom hälso- och sjukvård och minskar beroendet av centrala anläggningar. Tillverkare som erbjuder kostnadseffektiva, skalbara och batteridrivna plattformar har möjlighet att dra nytta av denna växande efterfrågan.

- Till exempel levererar Cepheids GeneXpert Xpress-plattform PCR-baserade resultat på så lite som 30 minuter och är designad för att fungera i icke-laboratoriemiljöer med minimal provberedning.

Växande Möjligheter inom Syntetisk Biologi och Digital Biotillverkning

Syntetisk biologi omvandlar bioteknologisk instrumentering och kräver avancerad automation, högprecisionsverktyg för genetisk design och smarta bioreaktorer för kontrollerat uttryck och bioprocessoptimering. Digital biotillverkning som integrerar realtidsanalys, digitala tvillingar och AI-aktiverad optimering presenterar långsiktiga kommersiella utsikter för instrumentleverantörer. Industrier utnyttjar konstruerade mikrober och enzymer för hållbara kemikalier, livsmedelsingredienser och biomaterial, vilket utökar marknadsräckvidden bortom hälso- och sjukvård. Möjligheten expanderar när startups driver innovation medan etablerade aktörer diversifierar till modulära bioprocessplattformar. Minskade produktionstider, skalbar experimentering och förutsägbar kontrollkapacitet påskyndar adoption och skapar ny efterfrågan på sensorer, analytiska moduler och slutna laboratoriesystem.

Viktiga Utmaningar

Höga Kapitalinvesteringar och Kostnadsbarriärer i Avancerad Instrumentering

Marknaden för bioteknikinstrument står inför betydande kostnadsutmaningar då höga utrustningspriser, komplexa underhållskrav och återkommande förbrukningskostnader begränsar användningen, särskilt för små bioteknikföretag och akademiska laboratorier. Avancerade sekvenseringssystem, robotplattformar och högpresterande analytiska instrument kräver betydande initiala investeringar, medan mjukvarulicenser och teknisk support ytterligare ökar den totala ägandekostnaden. Budgetbegränsningar påverkar utbytescykler och bromsar moderniseringen av laboratorieinfrastrukturen. I utvecklingsekonomier hindrar begränsade ersättningspolicyer och beroende av outsourcad forskning inhemska förvärv. Dessa finansiella begränsningar skapar konkurrenstryck på tillverkare att erbjuda flexibla prissättningar, leasingmodeller och skalbara modulära lösningar för att öka tillgängligheten.

Teknisk Komplexitet, Databörda och Brist på Kvalificerad Arbetskraft

Ökad instrumentsofistikering medför utmaningar kopplade till systemintegration, kalibrering, regulatorisk dokumentation och cybersäkerhetsöverensstämmelse. Genereringen av massiva multi-omik och bilddata skapar betydande lagrings-, bearbetnings- och interoperabilitetsbördor. Laboratorier kämpar ofta med att rekrytera personal med kompetens inom bioinformatik, automatiseringsteknik och AI-stödd analys, vilket förlänger inlärningskurvor och saktar ner avkastningen på investeringar. Mänskliga fel i protokollinställning, datamärkning och provhantering kvarstår trots framsteg inom automatisering. Dessutom ökar behovet av att anpassa sig till utvecklande regulatoriska standarder, inklusive god laboratoriepraxis och ramverk för dataintegritet, den operativa komplexiteten. Att hantera kompetensbrister genom utbildningslösningar och användarvänlig automatisering kommer att vara avgörande för att upprätthålla marknadstillväxt.

Regional Analys

Nordamerika

Nordamerika har den största andelen av marknaden för bioteknikinstrument och står för cirka 38% av de globala intäkterna, drivet av mogen biopharmaceutisk tillverkning, avancerad klinisk diagnostik och fortsatt federal finansiering för genomik och precisionsmedicinska initiativ. USA leder den regionala efterfrågan, stödd av stark integration av labbautomatisering, nästa generations sekvenseringsplattformar och digitaliserade forskningsmiljöer inom läkemedels- och akademiska institutioner. Hög tillgång på kvalificerade yrkesverksamma, närvaro av stora branschaktörer och snabb adoption av AI-aktiverade analytiska system stärker regionens konkurrenskraft. Tillväxten stöds ytterligare av ökande investeringar i cell- och genterapiinfrastruktur och regulatoriska vägar som gynnar innovation.

Europa

Europa representerar cirka 28% av marknaden för bioteknikinstrument, stödd av robusta läkemedels-FoU-investeringar, väletablerade akademiska forskningsnav och ökad användning av molekylär diagnostik inom offentliga hälsovårdssystem. Tyskland, Storbritannien och Frankrike förblir ledande bidragsgivare tack vare aktiv finansiering för proteomik, syntetisk biologi och translationell forskning. Regionens regulatoriska ramverk uppmuntrar standardisering och kvalitetskontroll, vilket driver efterfrågan på kompatibla analytiska och automatiseringsteknologier. Framsteg inom bioreaktorer, flödescytometri och spektroskopiverktyg accelererar utvecklingen av biologiska läkemedel. Dessutom upprätthåller den strategiska expansionen av bioteknikkluster och gränsöverskridande forskningspartnerskap momentum inom precisionsmedicin och bioinformatikstödda laboratoriearbetsflöden.

Asien-Stillahavsregionen

Asien-Stillahavsområdet är den snabbast växande regionala marknaden och fångar nästan 24% av marknadsandelen, drivet av ökande hälsovårdsutgifter, expanderande bioteknikstartups och ökat statligt stöd för genomik, vaccinproduktion och biotillverkningskapacitet. Kina, Japan, Sydkorea och Indien driver på adoptionen av PCR-, sekvenserings- och cellanalysinstrument för övervakning av infektionssjukdomar, onkologisk diagnostik och regenerativ medicinprogram. Snabb modernisering av laboratorieinfrastruktur och outsourcing av kliniska prövningar till regionen bidrar till kostnadseffektiva forskningsmöjligheter. Gynnsamma investeringspolicys, växande inhemsk produktion och tekniköverföringsavtal förbättrar marknadspenetrationen och etablerar Asien-Stillahavsområdet som en kärnhubb för höggenomströmningsforskning och biologisk tillverkning.

Latinamerika

Latinamerika står för cirka 6% av marknaden för bioteknikinstrument, med efterfrågan främst driven av ökande investeringar i diagnostisk modernisering, läkemedelstillverkning och hantering av infektionssjukdomar. Brasilien och Mexiko leder den regionala adoptionen, stödda av expanderande privata laboratorienätverk och växande intresse för produktion av biosimilarer. Användningen av PCR-, immunoassay-plattformar och centrifuger ökar när hälsosystemen strävar efter att stärka sjukdomsövervakningen och minska beroendet av importerad diagnostik. Begränsad FoU-finansiering och ojämn regulatorisk harmonisering dämpar dock expansionen. Partnerskap med multinationella företag och investeringar i lokala bioprocesskapaciteter erbjuder möjligheter för långsiktig regional tillväxt.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika innehar ungefär 4% av marknadsandelen, med gradvis adoption driven av uppgraderingar av hälsoinfrastruktur, ökande börda av kroniska sjukdomar och ökat fokus på genomiska screeningprogram. Gulfstaternas samarbetsråd (GCC) visar högre utgifter för laboratorieautomation, bioreaktorer och diagnostisk sekvensering, drivet av nationella hälso- och sjukvårdsdiversifieringsstrategier. Afrika visar inkrementell tillväxt stödd av diagnostik för infektionssjukdomar och donorfinansierade laboratoriekapacitetsprogram. Trots framsteg kvarstår utmaningar i arbetskraftens kompetens och tillgång till kapitalinvesteringar. Expansion av forskningscentra, tekniköverföringsinitiativ och samarbeten med globala bioteknikföretag förväntas påskynda framtida regional adoption.

Marknadssegmenteringar:

Efter produkt,

- Analytiska instrument

- Polymeraskedjereaktion (PCR)

- Spektroskopi

- Mikroskopi

- Kromatografi

- Flödescytometri

- Multiparametersystem

- Andra analytiska instrument

- Laboratorieautomationsinstrument

- Vätskehanteringssystem

- Robotsystem

- Andra laboratorieautomationsinstrument

- Sekvenseringsinstrument

Efter teknik

-

- Nästa generations sekvenserare (NGS)

- Kapillärelektroforessystem

- Avbildningsinstrument

- Cellanalysinstrument

- Centrifug

- Bioreaktorer

- pH-mätare

- Laminärt flöde

- Autoklav

- Andra cellanalysinstrument

- Andra produkter

Efter applikation,

- Klinisk diagnostik

- Läkemedelsupptäckt och utveckling

- Proteomik & genomik

- Cellanalys

- Andra applikationer

Efter slutanvändare,

- Farmaceutiska & bioteknikföretag

- Sjukhus & diagnostiska laboratorier

- Akademiska & forskningsinstitut

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för bioteknikinstrument kännetecknas av en mycket konkurrensutsatt miljö med globala tillverkare, specialiserade instrumentutvecklare och snabbväxande teknikfokuserade aktörer. Etablerade företag dominerar genom breda portföljer som omfattar analytiska plattformar, sekvenseringssystem, laboratorieautomationsutrustning och cellanalysinstrument. Konkurrensfördelar drivs av innovation inom precisionsdiagnostik, miniatyrisering, höggenomströmningsarbetsflöden och AI-aktiverad dataanalys. Strategiska prioriteringar inkluderar att utöka konsumtionsbaserade återkommande intäktsmodeller, förbättra interoperabilitet och integrera molnbaserad övervakning och prediktiv analys. Fusioner, förvärv och FoU-samarbeten med forskningsinstitut och biofarmaceutiska företag förblir centrala strategier för att påskynda produktutveckling och marknadspenetration. Samtidigt stör framväxande företag segment som portabel sekvensering, robotautomation och syntetiska biologiverktyg. När efterfrågan ökar på decentraliserad diagnostik, digital biotillverkning och multi-omik-integration förväntas konkurrensen intensifieras, med leverantörer som fokuserar på att skala tillförlitlighet, minska kostnadsbarriärer och uppfylla stränga reglerings- och efterlevnadskrav över olika regionala marknader.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Bio-Rad Laboratories, Inc.

- Waters Corp.

- Illumina, Inc.

- PerkinElmer, Inc.

- Agilent Technologies, Inc.

- Thermo Fisher Scientific, Inc.

- Zeiss Group

- Abbott

- Shimadzu Corp.

- Bruker Corp.

Senaste Utvecklingen

- I oktober 2025 introducerade Waters Xevo Charge Detection Mass Spectrometer (CDMS), ett nytt instrument som erbjuder avancerade mät- och karaktäriseringsmöjligheter för stora biomolekyler, vilket stödjer nästa generations terapeutiska och strukturella biologiapplikationer.

- I juli 2025 utökade Bio-Rad Laboratories, Inc. sitt digitala PCR-sortiment genom att lansera flera nya Droplet Digital PCR (ddPCR)-plattformar, efter ett strategiskt förvärv för att förbättra sina möjligheter inom högprecisionskvantifiering av nukleinsyror.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Applikation, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar även marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Bioteknologiska instrument kommer att bli mer automatiserade, vilket möjliggör högre genomströmning och förbättrad noggrannhet i laboratorieprocesser.

- Integration av multi-omik kommer att expandera, vilket stödjer djupare insikter inom genomik, proteomik och metabolomikforskning.

- Portabla och decentraliserade diagnostiska instrument kommer att få genomslag för patientnära tester och snabb fältutplacering.

- AI och maskininlärning kommer att förbättra dataanalys, prediktiv analys och processoptimering.

- Digital biotillverkning och smarta bioreaktorer kommer att omforma produktionsmodeller för biologiska läkemedel och cellterapier.

- Molnanslutna instrument kommer att förbättra realtidsövervakning, efterlevnad och fjärrfelsökning.

- Teknologier för encellsanalys kommer att främja precisionsmedicin och utveckling av riktade terapier.

- Hållbarhetsinitiativ kommer att driva efterfrågan på energieffektiva instrument och minskat avfall av förbrukningsvaror.

- Modulära och anpassningsbara plattformar kommer att stödja flexibel laboratorieexpansion och skalbara forskningsmiljöer.

- Statlig finansiering och offentliga–privata samarbeten kommer att påskynda innovation inom diagnostik och bioprocessteknologier.