Marknadsöversikt:

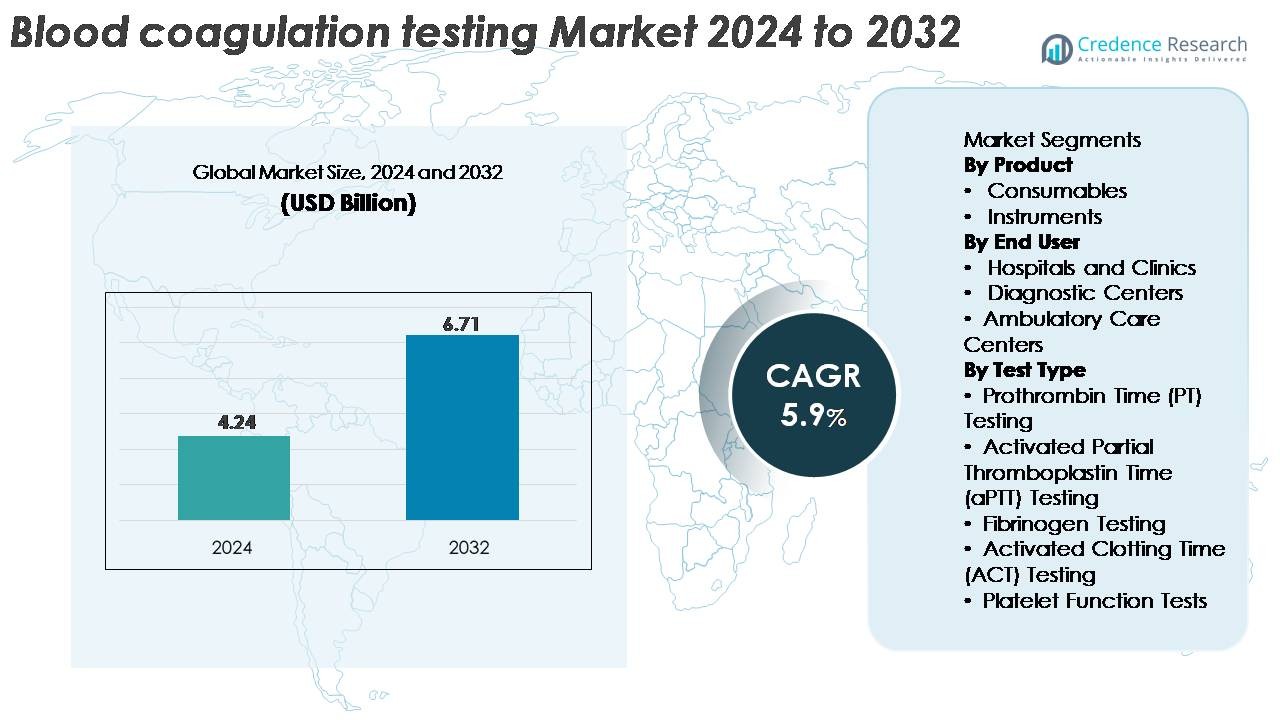

Den globala marknaden för blodkoagulationstester värderades till 4,24 miljarder USD år 2024 och förväntas nå 6,71 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 5,9% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Blodkoagulationstester 2024 |

4,24 miljarder USD |

| Marknad för Blodkoagulationstester, CAGR |

5,9% |

| Marknadsstorlek för Blodkoagulationstester 2032 |

6,71 miljarder USD |

Marknaden för blodkoagulationstester domineras av etablerade diagnostiktillverkare som Bio-Rad Laboratories, Siemens Healthineers, Hemosure Inc., Danaher Corporation, Grifols S.A., Roche Diagnostics, Sysmex Corporation, Thermo Fisher Scientific och Abbott Laboratories, som alla konkurrerar genom avancerade analysatorer, högprecisionsreagenser och expanderande lösningar för patientnära tester. Dessa företag investerar kontinuerligt i automation, digital uppkoppling och högkapacitetsplattformar för att stärka sin globala närvaro. Nordamerika leder marknaden med cirka 38% marknadsandel, stödd av starka sjukhusnätverk och snabb adoption av automatiserade system, följt av Europa med omkring 30%, drivet av strikta kvalitetsstandarder och väletablerade diagnostikinfrastrukturer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter:

- Den globala marknaden för blodkoagulationstestning värderades till 4,24 miljarder USD år 2024 och förväntas nå 6,71 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 5,9% under prognosperioden.

- Den ökande diagnostiska efterfrågan på PT, aPTT, fibrinogen och trombocytfunktionstester, drivet av ökande hjärt-kärlsjukdomar, kirurgiska volymer och övervakning av antikoagulantterapi, fortsätter att accelerera marknadsexpansionen över sjukhus och diagnostiska center.

- Teknologiska skiften mot automation, point-of-care INR-enheter och integrerade digitala arbetsflöden formar nuvarande branschtrender, där förbrukningsvaror håller den dominerande produktandelen på grund av återkommande testbehov.

- Konkurrensintensiteten förblir hög då ledande aktörer som Roche Diagnostics, Siemens Healthineers, Sysmex och Abbott investerar i högkapacitetsanalysatorer, kvalitetskontrollinnovationer och globala distributionsnätverk samtidigt som de står inför begränsningar från höga utrustningskostnader och varierande ersättningar.

- Regionalt leder Nordamerika med ~38% andel, följt av Europa med ~30%, medan Asien-Stillahavsområdet fångar ~22% som den snabbast växande regionen, stödd av ökande investeringar i hälso- och sjukvård och expanderande diagnostiska infrastrukturer.

Marknadssegmenteringsanalys:

Efter Produkt

Förbrukningsvaror håller den dominerande andelen av marknaden för blodkoagulationstestning, drivet av deras återkommande användning i PT, aPTT, fibrinogen och ACT-assays över både laboratorie- och point-of-care-plattformar. Deras höga ersättningsfrekvens, expanderande testvolymer och kontinuerliga adoption av färdiga reagenser och kvalitetskontrollkit upprätthåller stark efterfrågan. Framsteg som reagensformuleringar med förlängd stabilitet och förbättrad lot-till-lot-konsistens stöder ytterligare deras ledarskap. Instrument bidrar till stadig tillväxt då automatiserade analysatorer med hög kapacitet, integrerad kalibrering och realtidsdatakoppling vinner acceptans, särskilt i stora laboratorier och centraliserade diagnostiska anläggningar.

- Till exempel tillverkas Roches CoaguChek XS PT Test Strips med ett hematokritkompensationsintervall på 25–55% och ger reagensstabilitet i upp till 18 månader vid rumstemperatur enligt Roches IFU (Bruksanvisning).

Efter Slutanvändare

Sjukhus och kliniker representerar det största slutanvändarsegmentet, stödda av höga patientvolymer, rutinmässiga koagulationsövervakningsbehov och den utbredda adoptionen av automatiserade analysatorer i akuta, kirurgiska och intensivvårdsmiljöer. Deras dominans förstärks av den ökande förekomsten av hjärt-kärlsjukdomar, övervakning av antikoagulantterapi och perioperativ hemostasbedömning. Diagnostiska center fortsätter att expandera på grund av ökande outsourcing av specialiserade tester och kostnadseffektiva laboratorieoperationer. Ambulatoriska vårdcentraler visar växande adoption då decentraliserade anläggningar integrerar point-of-care koagulationsenheter för att stödja snabba kliniska beslut och minska patientens genomströmningstider.

- Till exempel används Siemens Healthineers’ Atellica COAG 360-analysator i högintensiva sjukhuslaboratorier och ger en maximal kapacitet på cirka 350 samtidiga PT/aPTT-tester per timme (eller upp till 210 enkla tester per timme) och har ett automatiserat QC-schemaläggningssystem som kan köra 24 QC-kontroller under ett enda skift, enligt intern produktinformation och utvärderingsstudier.

Efter Testtyp

Protrombintid (PT) testning står för den största andelen inom testtyper, drivet av dess centrala roll i övervakning av warfarinbehandling, utvärdering av extrinsiska vägabnormiteter och stöd för koagulationsscreening före operation. Dess dominans förstärks av en växande efterfrågan på snabba, högprecisions PT-analyser både i laboratorier och vid vårdplatser. aPTT-testning används också flitigt för övervakning av heparinbehandling och utvärdering av den intrinsiska vägen. Fibrinogen-, ACT- och trombocytfunktionstester möter specialiserade diagnostiska behov inom intensivvård, kardiovaskulära ingrepp och utvärdering av blödningsstörningar, vilket bidrar till den övergripande marknadsexpansionen.

Viktiga Tillväxtdrivare:

Ökande Global Belastning av Kardiovaskulära och Hematologiska Sjukdomar

Den ökande förekomsten av hjärt-kärlsjukdomar, venös tromboembolism, förmaksflimmer och blödningsstörningar accelererar betydligt efterfrågan på blodkoagulationstestning. Sjukhus och diagnostiska centra utför konsekvent PT-, aPTT-, fibrinogen- och trombocytfunktionstester för att stödja sjukdomsdiagnos, hantering av antikoagulantbehandling och riskbedömning före operation. När befolkningen åldras, fortsätter antalet patienter som kräver långsiktig antikoagulationsövervakning att öka, särskilt de som får warfarin- eller heparinbehandling. Kliniska riktlinjer betonar också rutinmässig koagulationsprofilering för högriskgrupper, vilket stärker den övergripande testfrekvensen. Dessutom bidrar ökande kirurgiska volymer, traumafall och cancerrelaterade koagulopatier till ett bestående diagnostiskt behov. Ökad medvetenhet om tidig upptäckt av koagulationsabnormiteter, kombinerat med förbättrad försäkringsskydd för laboratorieprocedurer, förstärker användningen över primär- och tertiärvårdssystem.

- Till exempel används Roches cobas t 711 analysator flitigt i koagulationslaboratorier och levererar en maximal kapacitet på cirka 390 tester per timme (för PT/APTT-analyser) och stöder en hög provkapacitet på upp till 225 prover i 5-positioners rack, med kontinuerlig laddningskapacitet.

Expansion av Point-of-Care Testing (POCT) i Decentraliserade Miljöer

Användningen av point-of-care koagulationsenheter accelererar när vårdgivare prioriterar snabba beslut och förbättrat patientflöde. POCT-system levererar nästan omedelbara PT/INR- och aPTT-resultat, vilket möjliggör snabbare kliniska interventioner på akutmottagningar, operationssalar och öppenvårdsenheter. Dessa enheter stödjer fjärrövervakning för patienter med kronisk antikoagulationsbehandling, vilket minskar klinikbesök och förbättrar behandlingsföljsamhet. Tekniska förbättringar som handhållna analysatorer, kassettbaserade reagenser, trådlös anslutning och användarvänliga gränssnitt gör POCT attraktivt för decentraliserade och resursbegränsade miljöer. När värdebaserade vårdmodeller expanderar, förlitar sig kliniker i allt högre grad på POCT för att minska svarstiden och optimera patientresultat. Hemvårdsövervakning får också fart när kliniker antar fjärrhanteringsplattformar för patienter som integrerar POCT-resultat direkt i elektroniska journaler.

- Till exempel ger Roche’s CoaguChek Pro II PT/INR-resultat på cirka 60 sekunder med ett 10 µL kapillärblodprov och lagrar upp till 2 000 patientresultat, enligt Roche’s IFU.

Teknologiska Framsteg inom Automatiserade och Högkapacitetsanalysatorer

Framsteg inom automatiserade blodkoagulationsanalysatorer ökar avsevärt testnoggrannhet, laboratorieeffektivitet och arbetsflödesoptimering. Moderna analysatorer inkluderar högkapacitetsbearbetning, multikanalsdetektion, automatiserad reagenhantering och intelligenta kvalitetskontrollsystem för att minska operatörsberoende och minimera analytiska fel. Integration med laboratorieinformationssystem förbättrar dataspårbarhet och påskyndar klinisk rapportering. Tillverkarna fortsätter att introducera system med förbättrade optiska detektorer, mekaniska koagulationsdetektionsalgoritmer och inbyggda kalibreringsteknologier som stödjer både rutinmässiga och specialiserade tester. Automatisering är särskilt värdefull för stora sjukhus och diagnostikkedjor som hanterar stora provvolymer och kräver konsekventa, reproducerbara resultat. När laboratorier övergår till konsoliderade och centraliserade testmodeller fortsätter efterfrågan på högpresterande analysatorer med minskade driftskostnader och avancerad digital interoperabilitet att öka.

Viktiga Trender & Möjligheter:

Tillväxt av Personlig Antikoagulationshantering och Hemövervakning

Personlig medicin skapar nya möjligheter inom koagulationstestning eftersom kliniker i allt högre grad anpassar antikoagulantbehandling baserat på individuella riskfaktorer, läkemedelsrespons och genetiska markörer. Hemövervakningssystem för PT/INR möjliggör kontinuerlig bedömning för patienter på långvarig behandling, vilket minskar biverkningar och sjukhusinläggningar. Den växande integrationen av mobilapplikationer, anslutna sensorer och digitala hälsoplattformar gör det möjligt för patienter att överföra resultat på distans, vilket möjliggör realtidsjusteringar av doser. Denna trend stöder också modeller för kronisk sjukdomshantering som betonar patientengagemang och långsiktig följsamhet. När digitala hälsoekosystem expanderar har tillverkare betydande möjligheter att utveckla integrerade hemvårdslösningar för koagulation med molnbaserad analys och automatiska varningar för kliniker.

- Till exempel är Roche CoaguChek Vantus ett användarvänligt, handhållet system avsett för självtestning av International Normalized Ratio (INR)-värden av vuxna (22 år och äldre) som är stabila på vitamin K-antagonistbehandling.

Ökad Användning av AI, Dataintegration och Automatisering i Hemostaslaboratorier

Artificiell intelligens och avancerad dataanalys omvandlar i allt högre grad koagulationslaboratorier genom att möjliggöra prediktiv kvalitetskontroll, automatiserad feldetektion och algoritmdriven tolkning av testmönster. AI-aktiverade analysatorer förbättrar arbetsflödeseffektiviteten genom att förutsäga reagenanvändning, optimera provprioritering och minska manuell intervention. Integration av koagulationsdata med sjukhusinformationssystem förbättrar kliniskt beslutsstöd, särskilt för kritiska vårdscenarier som sepsisinducerad koagulopati eller intraoperativ blödningsrisk. Automatiserade plattformar som kan köra flera tester samtidigt stöder laboratorier som står inför personalbegränsningar och ökande testvolymer. Dessa teknologier ger starka möjligheter för tillverkare att utöka sin portfölj till intelligenta, sammankopplade diagnostiska ekosystem som stödjer precisionshemostashantering.

- Till exempel, “Siemens Healthineers’ Atellica COAG 360 inkluderar automatiserad schemaläggning av kvalitetskontroll (QC) och använder sofistikerade algoritmdrivna kontroller av koagulationskurvans integritet för att identifiera avvikande resultat i realtid.”

Viktiga Utmaningar:

Höga Kostnader för Avancerade Testsystem och Operationell Komplexitet

Trots deras kliniska värde innebär avancerade koagulationsanalysatorer och förbrukningsmaterial betydande kostnader för anskaffning, underhåll och drift. Mindre laboratorier och vårdinrättningar i resurssvaga regioner står inför utmaningar med att anta fullt automatiserade plattformar på grund av budgetbegränsningar och behovet av specialiserade operatörer. Frekvent påfyllning av reagenser, kalibreringskrav och strikta kvalitetskontrollprotokoll ökar den operationella komplexiteten. Dessutom begränsar de höga kapitalkostnaderna spridningen av nästa generations system på tillväxtmarknader. Dessa kostnadspressar leder ofta till att anläggningar förlitar sig på föråldrade analysatorer eller skickar prover till externa laboratorier, vilket resulterar i fördröjda svarstider och potentiella diagnostiska ineffektivitet.

Regulatorisk Stränghet och Variabilitet i Ersättningspolicyer

Marknaden för blodkoagulationstester verkar inom en mycket reglerad ram som kräver rigorös validering, standardisering och efterlevnad över alla enheter, reagenser och analytiska processer. Strikta godkännande krav förlänger produktlanseringstider och ökar utvecklingskostnaderna för tillverkare. Variabilitet i ersättningsstrukturer över regioner komplicerar ytterligare antagandet, särskilt för nyare testteknologier och hembaserade övervakningsenheter. Inkonsekvent täckning för rutinmässig PT/INR-övervakning eller specialiserade tester av trombocytfunktion avskräcker användning på vissa marknader. Regulatoriska skillnader mellan länder utmanar också globala tillverkare, vilket kräver omfattande lokalisering och ytterligare investeringar i dokumentation, kliniska bevis och eftermarknadsövervakning.

Regional Analys:

Nordamerika

Nordamerika har den största andelen av marknaden för blodkoagulationstester, med cirka 38%, stödd av stark hälsoinfrastruktur, hög diagnostisk medvetenhet och utbredd användning av automatiserade analysatorer. Regionen drar nytta av höga kirurgiska volymer, omfattande övervakningsprogram för antikoagulation och snabb användning av INR-testning vid vårdpunkten bland öppenvårdspopulationer. Gynnsamma ersättningsramverk uppmuntrar rutinmässig PT, aPTT och trombocytfunktionstestning över sjukhus och specialiserade diagnostiska nätverk. Dessutom upprätthåller förekomsten av hjärt-kärlsjukdomar och åldrande demografi testefterfrågan. Kontinuerliga teknologiska uppgraderingar och integration av digitala laboratoriesystem förstärker ytterligare regionens ledarskap.

Europa

Europa representerar den näst största marknaden med cirka 30% andel, drivet av robusta nationella hälsosystem, väletablerade laboratorienätverk och standardiserade koagulationstestprotokoll över regionen. Användningen av högkapacitetsanalysatorer är stark, särskilt i Tyskland, Storbritannien, Frankrike och Italien, där centraliserade diagnostiska laboratorier hanterar stora provmängder. Ökande fall av trombotiska störningar, expanderande äldre befolkningar och ökad användning av antikoagulantterapi bidrar till en hållbar marknadstillväxt. Regionens regulatoriska fokus på analysnoggrannhet, kvalitetskontroll och laboratorieautomation uppmuntrar kontinuerlig modernisering av utrustning. Växande preferens för INR-testning vid vårdpunkten i primärvårdsinställningar stöder ytterligare marknadsexpansion.

Asien-Stillahavsregionen

Asien-Stillahavsregionen är den snabbast växande regionen och står för cirka 22% av den globala marknadsandelen. Den expanderar snabbt på grund av ökande investeringar i hälso- och sjukvård, fler kirurgiska ingrepp och förbättrad diagnostisk tillgång. Kina, Indien, Japan och Sydkorea leder tillväxten när sjukhus inför automatiserade koagulationssystem för att öka effektiviteten och möta det ökande patientantalet. Den växande förekomsten av hjärt-kärlsjukdomar och diabetes ökar behovet av rutinmässig koagulationsövervakning. Reformer inom hälso- och sjukvården som stöds av regeringar och expansionen av privata diagnostikkedjor stärker testvolymerna. Efterfrågan på prisvärda reagenser och mellanklassanalysatorer driver också adoptionen på tillväxtmarknader, medan testning vid vårdpunkten får fart i avlägsna områden.

Latinamerika

Latinamerika står för nästan 6% av den globala marknaden, stödd av en expanderande hälsoinfrastruktur, ökande börda av kroniska sjukdomar och ökad användning av antikoagulationsterapi. Brasilien, Mexiko, Argentina och Colombia representerar nyckelmarknader där sjukhus moderniserar diagnostiska kapaciteter genom semi-automatiserade och fullt automatiserade koagulationsanalysatorer. Begränsade ersättningsramar och budgetbegränsningar bromsar adoptionen av premiumsystem; dock driver växande privata diagnostiknätverk en konsekvent efterfrågan på tester. Medvetenhetsprogram för stroke, trombos och förmaksflimmer förbättrar testpenetrationen. Regionen ser också en ökande användning av PT/INR-enheter vid vårdpunkten i öppenvård och akutsjukvård.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har cirka 4% marknadsandel och kännetecknas av växande initiativ för modernisering av hälso- och sjukvården och ökande investeringar i klinisk diagnostik. Gulfstaterna, särskilt Förenade Arabemiraten, Saudiarabien och Qatar, leder adoptionen med stark efterfrågan på automatiserade analysatorer på tertiära sjukhus och specialvårdscenter. Ökande fall av hjärt-kärlsjukdomar och större användning av antikoagulantia bidrar till ökade testvolymer. I Afrika är marknadstillväxten långsammare på grund av begränsad diagnostisk infrastruktur, även om förbättringar i privata laboratorienätverk förbättrar tillgången. Expanderande medicinsk turism och ökande kirurgiska ingrepp i Mellanöstern stöder ytterligare tillväxtmöjligheter.

Marknadssegmenteringar:

Efter Produkt

- Förbrukningsvaror

- Instrument

Efter Slutanvändare

- Sjukhus och kliniker

- Diagnostiska center

- Ambulerande vårdcentraler

Efter Testtyp

- Protrombintid (PT) Testning

- Aktiverad Partiell Tromboplastintid (aPTT) Testning

- Fibrinogen Testning

- Aktiverad Koagulationstid (ACT) Testning

- Blodplättsfunktionstester

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap:

Det konkurrensutsatta landskapet för blodkoagulationstestmarknaden kännetecknas av en blandning av globala diagnostikledare och specialiserade hemostaslösningsleverantörer som fokuserar på automation, noggrannhet och optimering av arbetsflöden. Stora aktörer investerar konsekvent i FoU för att förbättra analysatorernas kapacitet, reagensstabilitet och digitala integrationsmöjligheter. Företag stärker portföljer genom modulära analysatorer, kassettbaserade POCT-system och avancerade optiska eller mekaniska koagulationsdetektionsteknologier. Strategiska initiativ inklusive partnerskap med sjukhus, expansion till tillväxtmarknader och uppdateringar av kvalitetskontrollsystem hjälper till att bibehålla konkurrenskraftig positionering. Leverantörer betonar i allt högre grad integrerad datahantering, anslutning till LIS-plattformar och efterlevnad av regulatoriska standarder. Dessutom driver den växande efterfrågan på point-of-care PT/INR-enheter konkurrensen bland tillverkare som utvecklar bärbara, användarvänliga system för decentraliserad och hemburen övervakning. När diagnostiska nätverk konsolideras intensifieras konkurrensen kring servicepålitlighet, reagenstillgänglighet och långsiktiga underhållskontrakt. Detta dynamiska ekosystem uppmuntrar kontinuerlig innovation och differentierade produktutbud över både centraliserade och decentraliserade testmiljöer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

- Bio-Rad Laboratories (US)

- Siemens Healthineers (DE)

- Hemosure Inc. (US)

- Danaher Corporation (US)

- Grifols S.A. (ES)

- Roche Diagnostics (CH)

- Sysmex Corporation (JP)

- Thermo Fisher Scientific (US)

- Abbott Laboratories (US)

Senaste utvecklingen:

- I oktober 2025 bevittnar marknaden för blodkoagulationstestning trender som ökad digitalisering, hållbarhetsinitiativ och integration av artificiell intelligens i testprocesser. Strategiska allianser blir allt viktigare när företag samarbetar för att förbättra sina teknologiska kapaciteter och marknadsräckvidd. Framöver är det troligt att konkurrensdifferentiering kommer att utvecklas, från traditionell prisbaserad konkurrens till fokus på innovation, avancerad teknik och tillförlitliga leveranskedjor. Denna övergång kan i slutändan omdefiniera hur företag positionerar sig på marknaden, med betoning på anpassningsförmåga och framåtblickande strategier.

- I augusti 2025 meddelade Roche Diagnostics (Schweiz) lanseringen av en ny point-of-care-testenhet utformad för att ge snabba resultat för koagulationsbedömningar. Detta strategiska drag kommer sannolikt att förbättra patientvården genom att möjliggöra snabba kliniska beslut, vilket stärker Roches engagemang för innovation inom diagnostiska lösningar. Introduktionen av denna enhet kan också positionera Roche gynnsamt mot konkurrenter genom att möta den växande efterfrågan på effektiva testlösningar i olika vårdmiljöer.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Slutanvändare, Testtyp och Geografi. Den ger en översikt över ledande marknadsaktörer, inklusive en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar branschen. Den bedömer effekten av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Efterfrågan på automatiserade koagulationsanalysatorer kommer att öka när sjukhus och diagnostiska nätverk påskyndar digitaliseringen av arbetsflöden och centraliserade testmodeller.

- Point-of-care INR- och koagulationsenheter kommer att få bredare användning i öppenvårds- och hemvårdsmiljöer för att stödja snabbare kliniska beslut.

- Integration av AI-drivna analyser kommer att förbättra testnoggrannhet, instrumentkalibrering och prediktiv kvalitetskontroll i hemostaslaboratorier.

- Tillverkare kommer att utöka kassettbaserade och låga volymreagenssystem för att förbättra användarvänligheten och minska operativ komplexitet.

- Personlig antikoagulationshantering kommer att öka när kliniker antar fjärrövervakningsverktyg för långsiktig terapikontroll.

- Utveckling av kompakta, uppkopplade analysatorer kommer att stärka diagnostisk kapacitet i framväxande och resursbegränsade regioner.

- Interoperabilitet med LIS och sjukhusinformationssystem kommer att bli en kärndifferentierare bland ledande leverantörer.

- FoU-investeringar kommer att fokusera på att förbättra känslighet och specificitet hos specialtester som trombocytfunktion och fibrinogenanalyser.

- Regulatorisk betoning på standardisering av analyser kommer att driva efterfrågan på högkvalitativa, kompatibla reagenser och instrument.

- Strategiska samarbeten mellan diagnostikföretag och vårdgivare kommer att utöka global tillgång till avancerade koagulationstestlösningar.