Översikt över marknaden för brachyterapi-enheter

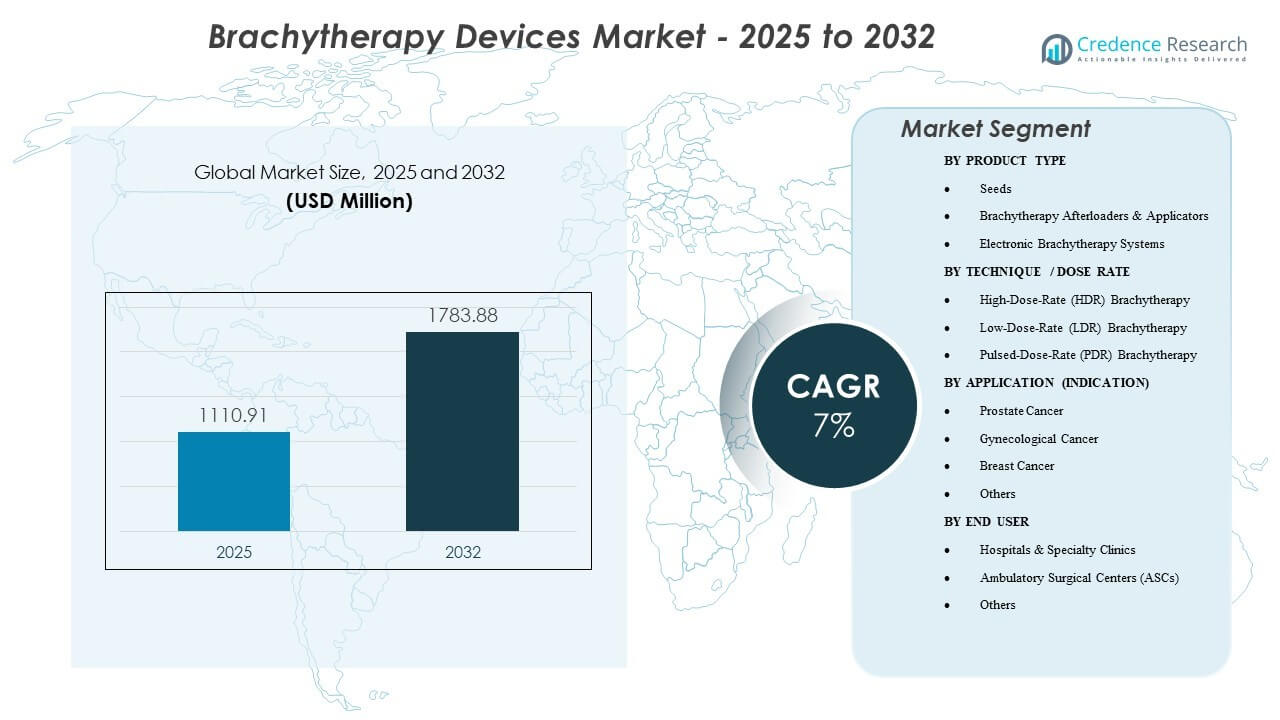

Den globala marknaden för brachyterapi-enheter värderades till 1 110,91 miljoner USD år 2025 och förväntas nå 1 783,88 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 7 % från 2025 till 2032. Efterfrågan stöds av övergången mot lokaliserade, organsparande strålbehandlingar och ökande antal cancerfall, tillsammans med bredare användning av bildstyrd planering som förbättrar placeringsnoggrannhet och doskonformitet. Dessutom förstärker högkapacitetskliniska arbetsflöden användningen av HDR-plattformar och relaterade förbrukningsvaror, eftersom vårdgivare prioriterar behandlingstid och schemaläggningseffektivitet. Nordamerika stod för 45 % av intäkterna år 2025, stödd av en stark installerad bas, högre procedurvolymer och gynnsam ersättning.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för brachyterapi-enheter 2025 |

1 110,91 miljoner USD |

| Marknad för brachyterapi-enheter, CAGR |

7% |

| Marknadsstorlek för brachyterapi-enheter 2032 |

1 783,88 miljoner USD |

Viktiga marknadstrender & insikter

- Nordamerika hade 45 % av de globala intäkterna år 2025, stödd av högre procedurpenetration och en stor installerad bas av strålbehandlingssystem.

- HDR-brachyterapi stod för 72 % av marknadsandelen år 2025, vilket återspeglar en preferens för kortare, fraktionerade arbetsflöden och bättre schemaläggningseffektivitet.

- Marknaden förväntas växa med en årlig tillväxttakt (CAGR) på 7 % under 2025–2032, drivet av modernisering av onkologiinfrastruktur och protokollbaserad adoption.

- Brachyterapi efterladdare & applikatorer fångade 43 % av marknadsandelen år 2025, stödd av obligatorisk plattformsanvändning i HDR/PDR-leverans och återkommande applikatorefterfrågan.

- Ambulanta kirurgiska centra (ASCs) förväntas se stadig tillväxt när öppenvårdsvägar expanderar för berättigade procedurer.

Segmentanalys

Marknadsefterfrågan formas av en balans mellan kapitalkostnader (efterladdare, planeringsintegration) och återkommande procedurrelaterade komponenter (applikatorer, tillbehör och, i utvalda indikationer, frön). Centra prioriterar system som förbättrar genomströmning, standardiserar dosleverans och minskar variationer mellan operatörer, vilket stöder konsekventa ersättningscykler och servicekontraktstillhörighet. Arbetsflödesanpassning och klinisk teamkapacitet spelar en stor roll i inköpsbeslut, eftersom brachyterapi kräver koordinerad schemaläggning över läkare, fysiker och bildresurser.

Indikationsmixen förblir en viktig faktor för mönster av enhetsanvändning. Prostata- och gynekologisk vård fortsätter att utgöra en stor del av den kliniska användningen på grund av etablerade protokoll, medan bröstapplikationer gynnas av lokala tillvägagångssätt i utvalda patientgrupper. Adoption påverkas också av tillgången på utbildade team och förmågan att integrera applikatorer med bildbehandling och behandlingsplanering för att öka förtroendet för placering och doseringstäckning.

Dynamiken på vårdplatsen blir allt viktigare när vårdgivare strävar efter effektiv leverans av öppenvård där det är kliniskt lämpligt. Sjukhus förblir den huvudsakliga installationsmiljön på grund av infrastruktur, bemanning och multidisciplinära onkologiska vägar, medan tillväxten av ASC stöds när strömlinjeformade HDR-arbetsflöden och schemaläggningseffektivitet förbättrar genomförbarheten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insikter efter Produkttyp

Brachyterapi Afterloaders & Applikatorer stod för den största andelen på 43% år 2025. Detta ledarskap återspeglar den centrala rollen av afterloaders i HDR/PDR-behandlingsleverans, vilket gör dem till ett kärnkapitalkrav för centra med kapacitet för brachyterapi. Applikatorer bidrar också till återkommande efterfrågan genom procedurspecifika designer och ersättningscykler som drivs av användningsintensitet och klinisk standardisering. Upphandling gynnar ofta leverantörer som erbjuder integrerad planeringskompatibilitet, serviceomfattning och en bred applikatorportfölj som stöder flera indikationer.

Insikter efter Teknik / Doshastighet

Högdosrat (HDR) Brachyterapi stod för den största andelen på 72% år 2025. HDR-dominansen förstärks av kortare behandlingstider, öppenvårdsanpassad schemaläggning och operationell effektivitet för onkologiavdelningar med hög volym. Klinisk adoption gynnas också av etablerade protokoll och stark anpassning till bildstyrd planering som stöder konsekvent placering och dosleverans. Centra tenderar att prioritera plattformar som stöder förutsägbara fraktioneringsarbetsflöden och minskar variationen mellan procedurer.

Insikter efter Applikation (Indikation)

Prostatacancer stod för den största andelen på 32% år 2025. Segmentet stöds av etablerade kliniska vägar och uthålliga procedurvolymer i centra utrustade för fröbaserade implantat och HDR-metoder i utvalda fall. Vårdgivare värderar förutsägbar arbetsflödesintegration med bild- och planeringsverktyg, vilket stärker efterfrågan på kompatibla applikatorer och leveranssystem. Beslut om ersättning och uppgradering drivs ofta av genomströmningsbehov och önskan att förbättra placeringsnoggrannhet och doskonformitet.

Insikter efter Slutanvändare

Sjukhus & Specialkliniker stod för den största andelen på 60% år 2025. Detta ledarskap återspeglar koncentrationen av strålbehandlingsinfrastruktur, fysikertäckning och multidisciplinära vårdteam som krävs för planering och leverans. Sjukhus dominerar också kapitalupphandling på grund av budgetstrukturer som stöder installationer av afterloaders, servicekontrakt och standardiserade tillbehörsportföljer. Specialkliniker förstärker efterfrågan där höga procedurvolymer motiverar dedikerade brachyterapi-arbetsflöden och frekvent utrustningsanvändning.

Marknadsdrivkrafter

Ökande Efterfrågan På Lokaliserad, Organsparande Strålbehandling

Brachyterapi möjliggör leverans av hög dos till ett definierat mål samtidigt som exponeringen för omgivande vävnad begränsas, vilket överensstämmer med kliniska mål för lokaliserad sjukdomshantering. Efterfrågan ökar när vårdgivare söker metoder som kan passa in i kortare behandlingsvägar för berättigade patienter. Ökad användning av bildstyrda arbetsflöden förbättrar förtroendet för placering och dosöverensstämmelse, vilket stödjer bredare adoption. Dessa faktorer förstärker inköp av system och tillbehörsportföljer som möjliggör standardiserad leverans över team.

- Till exempel uppnådde en MRI-styrd HDR-prostata-brachyterapi-studie vid ett amerikanskt akademiskt centrum en median prostata V100 på 94% samtidigt som rektal V75 hölls under 3,1%, vilket visar hög måltäckt med begränsad dos till riskorgan.

Modernisering av installerad bas och standardisering av arbetsflöden

Utbytescykler och uppgraderingar bidrar väsentligt till marknadens momentum när centra moderniserar planering, leverans och säkerhetsfunktioner. Sjukhus och högkapacitetskliniker betonar i allt högre grad konsekventa protokoll, förutsägbar schemaläggning och förbättrad användningseffektivitet. Denna miljö stödjer efterfrågan på efterladdningsplattformar med integrerad planeringskompatibilitet och robust serviceomfattning. Standardisering ökar också användningen av tillbehör, inklusive procedurspecifika applikatorer och relaterade förbrukningsvaror.

Kapacitetsutvidgning för cancervård i framväxande system

Utvidgning av onkologikapacitet i utvecklande vårdsystem stödjer nya installationer, särskilt där strålterapiinfrastrukturen stärks över tertiära och regionala centra. Utveckling av nya platser ökar efterfrågan på kapitalutrustning, driftsättningsstöd och utbildning, vilket kan påskynda tillväxten av den installerade basen. Inköpsbeslut gynnar ofta leverantörer som erbjuder helhetslösningar, underhållsstöd och personalutbildningsvägar. Med tiden skapar dessa installationer återkommande efterfrågan via service och tillbehörsbyte.

- Till exempel rapporterar Japan 129 Ir-192 fjärrstyrda efterladdare installerade nationellt för brachyterapi, vilket indikerar betydande penetration av modern HDR-kapacitet på en enda Asien-Stillahavsmarknad.

Skifte mot poliklinikvänlig vård där det är lämpligt

När kliniska protokoll och operativ kapacitet tillåter, antar vårdgivare i allt högre grad poliklinikvänliga brachyterapimodeller. HDR:s schemaläggningsfördelar stödjer detta skifte och kan förbättra genomströmningen för anläggningar som hanterar höga patientvolymer. Tillväxten av ASC möjliggörs där bemannings- och säkerhetskrav adresseras och där arbetsflödeseffektivitet stödjer ekonomisk genomförbarhet. Denna trend förstärker efterfrågan på plattformar som minskar operativ friktion samtidigt som leveransnoggrannheten bibehålls.

Marknadsutmaningar

Adoption av brachyterapi är fortsatt känslig för tillgänglighet av personal och djupet av utbildning eftersom leverans kräver koordinerade team och specialiserade planeringsarbetsflöden. Anläggningar utan konsekvent fysikertäckning och procedurexpertis kan begränsa användningen även efter installation av kapitalutrustning. Operativa begränsningar såsom schemaläggning, bildtillgång och tillgänglighet av procedurrum kan också minska genomströmningen, vilket påverkar ROI-beslut och saktar ner expansionen.

- Till exempel specificerar AAPM:s riktlinjer för praxis att en auktoriserad medicinsk fysiker och en auktoriserad användare måste vara på plats vid behandlingens start och omedelbart tillgängliga under hela leveransen, vilket innebär att varje lucka i denna bemanningsmodell kan tvinga fram uppskjutning eller avbokning av schemalagda HDR-fall, vilket minskar den faktiska användningen i förhållande till installerad kapacitet.

Komplexiteten i upphandling och livscykelkostnader skapar ytterligare friktion för nya installationer. Investeringsbudgetar, serviceavtal, efterlevnad av regler och krav på driftsättning kan förlänga inköpscyklerna, särskilt på kostnadskänsliga marknader. Standardisering över applikatorportföljer och kompatibilitet med befintliga planeringsarbetsflöden påverkar också valet av leverantör, vilket kan försena beslutsfattandet och minska bytestakten.

Marknadstrender och Möjligheter

Elektroniska brachyterapisystem representerar en viktig möjlighet där leverantörer söker förenklad logistik och flexibla distributionsvägar i lämpliga användningsfall. Tillväxten stöds av intresse för lösningar som minskar operativa hinder och passar modeller för öppenvårdsleverans, särskilt när implementering och arbetsflödesintegrering är strömlinjeformade. Leverantörer som paketerar hårdvara, utbildning och service i skalbara distributionsmodeller är bättre positionerade för att konvertera nya platser.

- Till exempel levererar Elekta Xoft Axxent elektroniska brachyterapisystem 50 kV lågenergi-röntgenstrålar från en mobil, skärmad enhet som kan fungera i vanliga procedurrum utan en dedikerad bunker, och dosimetriska jämförelser i planering av livmoderhalscancer har visat en ungefär 45% minskning av dosen vid Punkt B till bäckenorgan i riskzonen jämfört med traditionella 192Ir eller 60Co HDR-källor (111 cGy mot cirka 210 cGy och 203 cGy, respektive) samtidigt som målområdet täcks.

Efterfrågan ökar också för applikatorekosystem optimerade för bildstyrning och reproducerbar placering. Produktdifferentiering beror i allt högre grad på arbetsflödesanpassning, kompatibilitet med planeringssystem och tillbehörsbredd över indikationer. Möjligheterna expanderar när leverantörer stöder klinisk standardisering med procedurkit, planeringsstödsverktyg och serviceomfattning som minskar stillestånd och förbättrar användningen.

Regionala Insikter

Nordamerika

Nordamerika ledde marknaden med en 45% intäktsandel år 2025, stödd av högre procedurpenetration, etablerade ersättningsvägar och en stor installerad bas över sjukhus och specialiserade onkologinätverk. Efterfrågan förblir stark för HDR-arbetsflöden och breda applikatorportföljer som används över flera indikationer. Ersättningscykler och modernisering av arbetsflöden fortsätter att stödja systemuppgraderingar och tillväxt av serviceavtal.

Europa

Europa stod för 25% av de globala intäkterna år 2025, stödd av strukturerade onkologivårdsvägar och fortsatt investering i strålterapiinfrastruktur. Antagandet påverkas av nationella upphandlingsmodeller, tillgänglighet av utbildning och standardisering av brachyterapiprotokoll över större centra. Efterfrågan betonar vanligtvis kompatibilitet, servicepålitlighet och procedurstandardisering.

Asien och Stillahavsområdet

Asien och Stillahavsområdet tog 23% andel år 2025 och stöds av en ökande kapacitet inom onkologi, ökad tillgång till strålterapitjänster och växande installationsaktivitet över större sjukhussystem. Marknadstillväxten förstärks av investeringar i moderna planerings- och leveransarbetsflöden, tillsammans med en ökande användning av standardiserade protokoll i större urbana centra. Implementeringsstöd och utbildning förblir nyckeln till en hållbar utvidgning av användningen.

Latinamerika

Latinamerika representerade 4% av den globala intäkten år 2025. Tillväxten formas av selektiv utvidgning av onkologikapacitet, upphandlingsbegränsningar och ojämn tillgång till specialiserad personal. Efterfrågan stärks där sjukhus strävar efter modernisering och där leverantörsstöd förbättrar driftsättning och kontinuitet i tjänster.

Mellanöstern & Afrika

Mellanöstern & Afrika stod för 3,5% andel år 2025. Adopteringstrender följer investeringar i infrastruktur för tertiärvård och moderniseringsprogram för strålterapi, där användningen beror på arbetskraftens djup och utrustningstillgänglighet. Efterfrågan är starkare i länder som utökar nationell cancervårdskapacitet och bygger specialistcentra.

Konkurrenslandskap

Konkurrensen kretsar kring prestanda hos efterladdningsplattformar, bredden av applikatorekosystem, kompatibilitet med behandlingsplanering och servicepålitlighet. Leverantörer differentierar sig genom arbetsflödesintegration, support för drifttid, utbildningskapacitet och förmågan att stödja flera indikationer med standardiserade tillbehörsportföljer. Kommersiell strategi betonar alltmer bibehållande av installerad bas via servicekontrakt, uppgraderingar och procedurkopplad tillbehörsgenomströmning.

Varian Medical Systems (Siemens Healthineers) konkurrerar genom integrerade onkologiarbetsflöden som kopplar samman planering, leverans och service, vilket kan förbättra standardisering och operationell effektivitet för högvolymcentra. Deras strategi betonar vanligtvis klinisk arbetsflödesanpassning, bred systemintegration och livscykelstöd som minskar stillestånd och förbättrar användningen över den installerade basen.

Branschforskningen och tillväxtrapporten inkluderar detaljerade analyser av marknadens konkurrenslandskap och information om nyckelföretag, inklusive:

- Varian Medical Systems (Siemens Healthineers)

- Elekta AB

- Eckert & Ziegler BEBIG

- Best Medical International (TeamBest)

- Theragenics Corporation

- IsoAid, LLC

- GT Medical Technologies

- iCAD, Inc. (XOFT)

- CIVCO Medical Solutions

- C4 Imaging LLC

- Merit Medical Systems

- Boston Scientific Corporation

Kvalitativ och kvantitativ analys av företag har genomförts för att hjälpa kunder att förstå den bredare affärsmiljön samt styrkor och svagheter hos nyckelaktörer i branschen. Data analyseras kvalitativt för att kategorisera företag som renodlade, kategori-fokuserade, branschfokuserade och diversifierade; det analyseras kvantitativt för att kategorisera företag som dominerande, ledande, starka, osäkra och svaga.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Senaste Utvecklingen

- I januari 2026 rapporterade GT Medical Technologies att de första patienterna hade blivit inskrivna och behandlade med deras GammaTile brachyterapi i BRIDGES randomiserade studie för nydiagnostiserad glioblastom, vilket markerar den kliniska starten av en studie utformad för att testa om omedelbar, kirurgiskt riktad GammaTile-strålning vid tidpunkten för tumörresektion kan förbättra överlevnaden jämfört med det standardiserade försenade strålningsförhållandet.

- I juni 2025 meddelade Elekta förvärvet av tillgångar från sin kroatiska distributör för att etablera direkt verksamhet i Zagreb. Detta drag följde en betydande beställning från 2024 från Kroatiens hälsoministerium för 12 linjäracceleratorer och fyra brachyterapisystem för att hantera nationella utrustningsbrister.

- I mars 2025 blev BEBIG Medicals SagiNova® HDR Afterloader operativ vid Father Muller Medical College Hospital i Mangalore, Indien. Denna lansering var en del av en stor invigning av en vårdflügel, som stödjer företagets expansion på den indiska högväxtmarknaden för onkologi.

Rapportens Omfattning

| Rapportattribut |

Detaljer |

| Marknadsvärde 2025 |

USD 1110.91 miljoner |

| Intäktsprognos 2032 |

USD 1783.88 miljoner |

| Tillväxttakt (CAGR) |

7% (2025–2032) |

| Basår |

2025 |

| Prognosperiod |

2026–2032 |

| Kvantitativa enheter |

USD miljoner |

| Segment som omfattas |

Efter Produkttyp; Efter Teknik / Doshastighet; Efter Användning (Indikation); Efter Slutanvändare; Efter Region |

| Regional omfattning |

Nordamerika, Europa, Asien och Stillahavsområdet, Latinamerika, Mellanöstern & Afrika |

| Nyckelföretag profilerade |

Varian Medical Systems (Siemens Healthineers), Elekta AB, Eckert & Ziegler BEBIG, Best Medical International (TeamBest), Theragenics Corporation, IsoAid, LLC, GT Medical Technologies, iCAD, Inc. (XOFT), CIVCO Medical Solutions, C4 Imaging LLC, Merit Medical Systems och Boston Scientific Corporation. |

Segmentering

EFTER PRODUKTTYP

- Frön

- Brachyterapi Efterladdare & Applikatorer

- Elektroniska Brachyterapisystem

EFTER TEKNIK / DOSHASTIGHET

- Högdosrat (HDR) Brachyterapi

- Lågdosrat (LDR) Brachyterapi

- Pulsdosrat (PDR) Brachyterapi

EFTER ANVÄNDNING (INDIKATION)

- Prostatacancer

- Gynekologisk Cancer

- Bröstcancer

- Andra

EFTER SLUTANVÄNDARE

- Sjukhus & Specialkliniker

- Ambulanta Kirurgiska Center (ASC)

- Andra

EFTER REGION

- Nordamerika

- Europa

- Asien-Stillahavsområdet

- Sydamerika

- Mellanöstern och Afrika