Marknadsöversikt

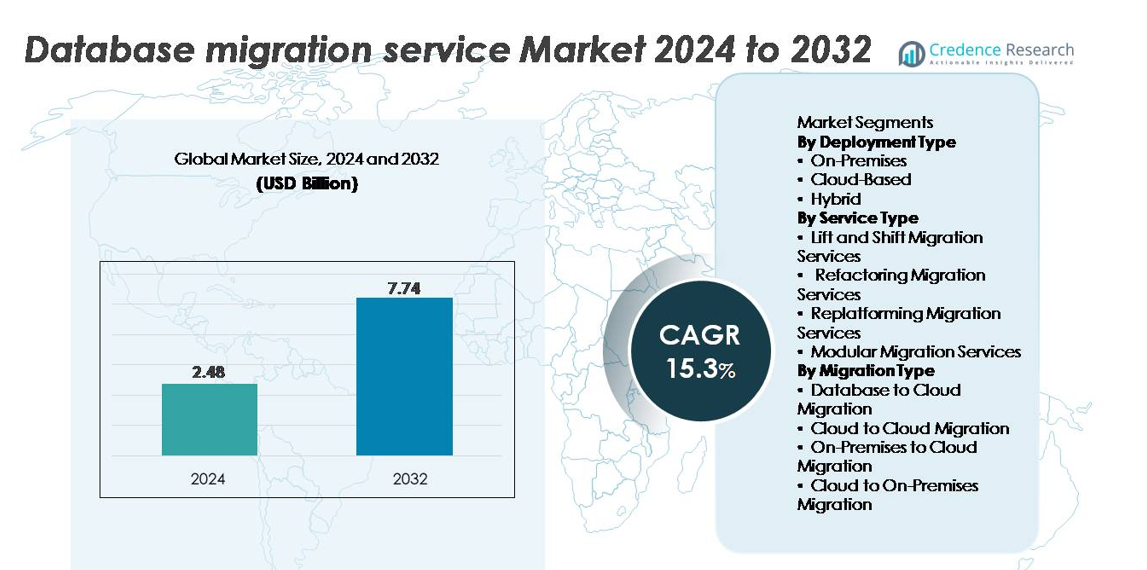

Den globala marknaden för databasflyttjänster värderades till 2,48 miljarder USD år 2024 och förväntas nå 7,74 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 15,3% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Databasflyttjänster 2024 |

2,48 miljarder USD |

| Marknad för Databasflyttjänster, CAGR |

15,3% |

| Marknadsstorlek för Databasflyttjänster 2032 |

7,74 miljarder USD |

Marknaden för databasflyttjänster leds av stora molnleverantörer och specialiserade datahanteringsföretag som erbjuder avancerad automatisering, noll-downtime-funktioner och stöd för flera miljöer. Nyckelaktörer som Google, Amazon, Microsoft, Oracle, IBM, HUAWEI, Alibaba, Tencent, Pythian och Virtual-DBA formar den konkurrensutsatta landskapet genom kompletta flyttplattformar, verktyg för realtidsreplikering och starka styrningsfunktioner. Nordamerika förblir den dominerande regionen med 38% marknadsandel, drivet av mogen molnanvändning och storskaliga moderniseringsinitiativ. Europa följer med 27%, stödd av strikta datakompatibilitetsmandat, medan Asien-Stillahavsområdet har 24%, drivet av snabb digital transformation och expanderande hyperskalares närvaro.

Marknadsinsikter

- Den globala marknaden för databasöverföringstjänster värderades till 2,48 miljarder USD år 2024 och förväntas nå 7,74 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 15,3% under prognosperioden.

- Marknadstillväxten drivs av accelererad molnanvändning, modernisering av äldre databaser och ökande efterfrågan på automatisering, migrering utan driftstopp och realtidsdatasynkronisering över hybrid- och multicloud-miljöer.

- Viktiga trender inkluderar expansionen av AI-drivna migreringsverktyg, ökad användning av multicloud-strategier och växande fokus på säkerhet, efterlevnad och helhetsstyrning under datarörelser.

- Den konkurrensutsatta landskapet formas av stora aktörer som Amazon, Microsoft, Google, Oracle, IBM, Alibaba, Tencent, HUAWEI, Pythian och Virtual-DBA, som konkurrerar genom automatisering, avancerade replikationsmotorer och molnnativ integration.

- Nordamerika leder med 38% marknadsandel, följt av Europa med 27% och Asien-Stillahavsområdet med 24%; molnbaserad distribution förblir det dominerande segmentet tack vare skalbarhet, kostnadseffektivitet och starkt företagsanvändande.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter distributionstyp

Det molnbaserade distributionssegmentet har den dominerande marknadsandelen, drivet av snabb adoption av skalbara, kostnadseffektiva och fullt hanterade databasöverföringsplattformar som erbjuds av ledande molnleverantörer. Organisationer som migrerar från äldre system föredrar molnnativ automatisering, inbyggd övervakning och förbättrade säkerhetsfunktioner som minskar operativa kostnader. Lokala lösningar förblir relevanta för företag med strikta datalokaliserings- och regulatoriska krav, medan hybridlösningar vinner mark bland företag som moderniserar gradvis. Den starka drivkraften för digital transformation, multicloud-användning och flexibilitet med betalning efter användning fortsätter att positionera molndistribution som den föredragna modellen över branscher.

- Till exempel stöder Amazon Aurora automatisk skalning av lagring upp till 128 TiB, vilket gör det till ett starkt mål för stora databasöverföringar. Samtidigt tillåter Azure SQL Database Hyperscale lagring upp till 128 TB och stödjer dynamisk skalning av beräkning och lagring, vilket möjliggör för företag att migrera och skala stora arbetsbelastningar med flexibilitet.

Efter Tjänstetyp

Lift-and-shift-migreringstjänster representerar den största andelen i detta segment, främst på grund av deras förmåga att flytta databaser snabbt med minimala arkitektoniska förändringar och minskad driftstopp. Företag som genomgår storskalig modernisering föredrar detta tillvägagångssätt för att påskynda molnintegrering samtidigt som kontinuiteten för kritiska arbetsbelastningar bibehålls. Omstrukturering och omplattformningstjänster expanderar när organisationer optimerar äldre applikationer för molnnativ prestanda, medan modulära migreringstjänster stödjer fasade moderniseringsstrategier. Dominansen av lift-and-shift förstärks av efterfrågan på förutsägbara migreringstidslinjer, minskad komplexitet och den utbredda tillgängligheten av automatiserade verktyg som möjliggör sömlös övergång av arbetsbelastningar.

- Till exempel stöder AWS Database Migration Service replikationsinstanser med upp till 128 vCPUs och 512 GiB minne på r6i.32xlarge-klassen, vilket ger den beräkningskapacitet som behövs för storskaliga migrationstjänster. DMS krypterar också all replikationsdata under överföring med TLS 1.2 och lagrar migrationsloggar på Amazon S3, som stöder en hållbarhet på 99,9%.

Efter Migrationstyp

Databas-till-moln-migration dominerar segmentet för migrationstyper när företag övergår från traditionell infrastruktur till flexibla, högpresterande molnmiljöer. Behovet av förbättrad analys, minskade lagringskostnader och ökad skalbarhet accelererar denna trend, särskilt bland dataintensiva industrier som finans, e-handel och telekom. Moln-till-moln-migration växer när organisationer antar multicloud-strategier för att minska beroendet av enskilda leverantörer och förbättra motståndskraften. Samtidigt förblir on-premises-till-moln-migration stark när företag moderniserar äldre arkitekturer. Den ledande positionen för databas-till-moln-migration stöds av automatisering, realtidsreplikationsmöjligheter och avancerade säkerhetsramverk som tillhandahålls av stora molnplattformar.

Viktiga Tillväxtdrivare

Snabb Företagsadoption av Moln och Moderniseringsinitiativ

Den accelererande övergången till molnberäkning förblir den primära drivkraften för databas-migrationstjänster, eftersom företag övergår från äldre on-premises-system till smidiga, skalbara digitala miljöer. Organisationer som migrerar affärskritiska applikationer förlitar sig i allt högre grad på automatiserade migrationstjänster för att minska driftstopp, minimera risker och säkerställa sömlös interoperabilitet. Den växande volymen av ostrukturerad och realtidsdata driver ytterligare företag att anta molnnativa databaser som stöder avancerad analys, AI-arbetsbelastningar och realtidsinsiktsgenerering. Dessutom skapar moderniseringsprogram som applikationsomplattformning, mikroservices-antagande och containerisering återkommande efterfrågan på strömlinjeformad datamigration. Med digital transformation som blir en strategisk nödvändighet över sektorer som BFSI, hälsovård, e-handel och telekom, framträder databas-migration som ett grundläggande steg som möjliggör smidighet, operativ kontinuitet och förbättrad infrastruktureffektivitet.

- Till exempel möjliggör AWS Database Migration Service kontinuerlig replikation genom loggbaserad Change Data Capture (CDC), vilket tillåter aktiva databaser att migrera med minimalt driftstopp. Amazon Aurora tillhandahåller en distribuerad lagringsarkitektur som skalar automatiskt när data växer, vilket stöder stora företagsarbetsbelastningar under migration. Denna kombination erbjuder en pålitlig väg för att flytta högvolymstransaktionssystem till molnet.

Ökad Efterfrågan på Kostnadsoptimering och Operativ Effektivitet

Organisationer antar i allt högre grad databas-migrationstjänster för att minska infrastrukturutgifter, optimera licenskostnader och eliminera den överhead som är förknippad med att underhålla åldrande on-premises-system. Migration till moln- eller moderniserade databas-miljöer möjliggör tillgång till elastisk lagring, automatiserad skalning och betalning efter användning-prismodeller, vilket avsevärt minskar OPEX. Automatiserade migrationsplattformar förbättrar ytterligare effektiviteten genom att minska manuell datahantering, felprocent och projekttidslinjer. Företag som konsoliderar olika databaser till enhetliga arkitekturer drar också nytta av förenklad hantering, förbättrad systemprestanda och ökad användning av datorkapacitet. När företag prioriterar finansiell smidighet och hållbara IT-operationer växer efterfrågan på hög-effektiva migrationsmodeller som stöder snabbare distributionscykler och långsiktiga kostnadsbesparingar över olika industrier.

Utökad användning av realtidsanalys, AI och datadriven beslutsfattande

Användningen av AI, maskininlärning och avancerade analysverktyg påskyndar övergången till moderna dataplattformar som klarar hög hastighetsbearbetning och låg latensberäkning. Äldre databaser kan ofta inte stödja arbetsbelastningar för realtidsanalys, vilket får företag att migrera mot molnbaserade eller distribuerade system utformade för hög genomströmning och sömlös integration med AI-pipelines. När företag skalar upp digitala operationer som prediktiv modellering, personaliseringsmotorer och realtidsövervakning blir migrationen avgörande för att låsa upp prestandaförbättringar och säkerställa dataåtkomst. Efterfrågan på enhetliga datalager, realtidsströmningsarkitekturer och skalbar lagring ökar användningen av automatiserade migrationstjänster. Denna trend är särskilt stark i branscher där realtidsbeslutsfattande ger konkurrensfördelar, inklusive detaljhandel, logistik, energi och finansiella tjänster.

- Till exempel erbjuder Google Clouds Database Migration Service inbyggd integration med BigQuery, vilket gör det möjligt för organisationer att flytta arbetsbelastningar direkt till plattformen utan manuell ETL-inställning. BigQuerys distribuerade arkitektur kan bearbeta frågor över tusentals parallella platser, vilket möjliggör snabb analys av mycket stora datamängder. Denna integration stödjer företag som migrerar äldre analysystem till en realtids, molnbaserad miljö.

Viktiga trender och möjligheter

Tillväxt av automation, AI-drivna migrationverktyg och funktioner för noll-downtime

AI-aktiverade migrationverktyg representerar en av de starkaste möjligheterna på marknaden, vilket möjliggör automatiserad schemamappning, beroendeupptäckt, validering och prestandaoptimering. Intelligenta orkestreringsplattformar minskar manuell intervention och påskyndar helhetsmigrationsprocesser. Funktioner för noll-downtime och live-migration får också fotfäste, särskilt för företag som driver verksamhetskritiska databaser som inte kan tolerera avbrott. Automatiserad återställning, realtidsreplikering och kontinuerlig synkronisering förbättrar ytterligare tillförlitligheten. Dessa funktioner tillåter företag att modernisera system utan att störa pågående verksamhet, vilket öppnar betydande möjligheter för tjänsteleverantörer som erbjuder nästa generations migrationsramverk, autonoma datapipelines och intelligenta verktyg för arbetsbelastningsbedömning.

- Till exempel stödjer Oracle GoldenGate realtidsloggbaserad replikering och säkrar datatransfer med AES-128 eller AES-256 kryptering med transportskydd genom TLS 1.2. GoldenGate tillåter också flera parallella Extract och Replicat-processer inom en enda distribution, vilket möjliggör kontinuerlig synkronisering under live-migrationer. Dessa funktioner hjälper företag att uppgradera databaser med minimal nedtid och starka säkerhetskontroller.

Expansion av multi-moln och hybridmigrationsstrategier

Den ökande användningen av multi-moln och hybridarkitekturer skapar nya möjligheter för tjänster för databasöverföring mellan olika miljöer. Organisationer diversifierar molnleverantörer för att optimera prestanda, minska leverantörsrisker och uppfylla krav på datasuveränitet, vilket ökar efterfrågan på sömlösa verktyg för moln-till-moln-migration. Hybridmiljöer som kombinerar lokala och molnresurser stödjer också stegvis modernisering, vilket gör det möjligt för företag att migrera gradvis utan att behöva göra en fullständig systemomvandling. När företag antar containeriserade databaser, distribuerade lagringssystem och serverlösa dataplattformar, kommer tjänsteleverantörer som erbjuder flexibla, molnagnostiska migrationsmöjligheter att få en betydande konkurrensfördel.

Ökad efterfrågan på lösningar för migrationssäkerhet, styrning och efterlevnad

Ökad regulatorisk granskning och utvidgningen av dataskyddsregler skapar starka möjligheter för säkra migrationsramverk med avancerad kryptering, granskningsspår, nyckelhantering och realtidsövervakning. Företag föredrar i allt högre grad migrationverktyg som erbjuder starka styrningskontroller, automatiserad policytillämpning och efterlevnadskartläggning över olika jurisdiktioner. Sektorer som bank, regering och sjukvård kräver särskilt förbättrad synlighet, spårbarhet och riskminimering under datarörelser. Dessa krav öppnar vägar för tjänsteleverantörer som levererar säkerhetshärdade migrationspipelines, hotanalys och efterlevnadsanpassade arkitekturer.

- Till exempel krypterar AWS Database Migration Service all replikeringstrafik med TLS 1.2, medan AWS Key Management Service stöder centraliserad kontroll av krypteringsnycklar och integreras med CloudTrail för att generera detaljerade granskningsloggar för varje migrationsrelaterat API-anrop.

Viktiga utmaningar

Komplexitet vid migrering av stora, äldre eller mycket anpassade databaser

Många företag arbetar med mycket anpassade äldre system med invecklade integrationer, proprietära tillägg och årtionden gamla datastrukturer. Att migrera sådana system innebär stora utmaningar på grund av kompatibilitetsproblem, osäker kartläggning av beroenden och inkonsekvent datakvalitet. Komplexa relationsdatabaser och affärskritiska arbetsbelastningar kräver noggrann planering, omfattande testning och anpassade transformationsprocesser, vilket förlänger tidslinjer och ökar kostnader. Dessutom kräver säkerställandet av prestandakonsistens efter migrering ofta arkitektonisk omdesign. Dessa komplexiteter avskräcker vissa organisationer från att initiera fullskalig modernisering, vilket gör äldre migration till en av branschens mest ihållande utmaningar.

Datasäkerhet, efterlevnadsrisker och potentiella driftstopp

Datasäkerhet och regulatorisk efterlevnad förblir betydande hinder under migrering, särskilt för industrier som hanterar känslig information som finansiella tjänster, offentlig sektor och sjukvård. Obehörig åtkomst, dataläckage och överföringssårbarheter utgör verkliga risker vid flytt av stora datamängder över miljöer. Efterlevnad av GDPR, HIPAA, PCI-DSS och regionala datalagar för bosättning komplicerar ytterligare migrationsplaneringen. Även mindre driftstopp kan störa verksamheten, särskilt i realtidssystem som e-handel eller digital bankverksamhet. Leverantörer måste därför implementera robusta säkerhetskontroller, realtidsreplikering och validerade kontinuitetsmekanismer, vilket gör säker migration både resurskrävande och tekniskt krävande.

Regional analys

Nordamerika

Nordamerika innehar den största andelen av marknaden för databasmigrationstjänster med cirka 38%, drivet av snabb digital transformation över företag och stark adoption av molnplattformar som AWS, Microsoft Azure och Google Cloud. Regionens mogna IT-infrastruktur, höga koncentration av dataintensiva industrier och tidiga skifte mot AI, analys och moderniseringsinitiativ stödjer fortsatt dominans. Amerikanska företag migrerar aggressivt från äldre system till molnnativa arkitekturer för att öka flexibiliteten och minska infrastrukturkostnader. Starkt regulatoriskt fokus på datastyrning och säkerhet accelererar ytterligare adoptionen av säkra, efterlevnadsanpassade migrationsramverk.

Europa

Europa fångar cirka 27 % av den globala marknaden, påverkad av ökad molnanvändning inom BFSI, telekom, tillverkning och offentliga sektorns organisationer. GDPR-drivna dataskyddskrav tvingar företag att anta strukturerade, policybaserade migrationsramverk som säkerställer efterlevnad av regler under hela dataöverföringsarbetsflöden. Regionen gynnas också av ökande investeringar i molninfrastruktur av Microsoft, AWS och Google i Tyskland, Frankrike och Norden. Efterfrågan på hybrid- och multicloud-migrationstjänster ökar när företag prioriterar datalokalisering och suveräna molnmiljöer. Dessa faktorer stärker tillsammans Europas position som en nyckelanvändare av företagsklassade migrationslösningar.

Asien-Stillahavsområdet

Asien-Stillahavsområdet står för cirka 24 % av marknaden och framträder snabbt som den snabbast växande regionen på grund av storskalig molnmodernisering i Kina, Indien, Japan och Sydostasien. Digitala inhemska företag, fintech-expansion och starka statligt ledda molninitiativ påskyndar antagandet av automatiserade databasverktyg för migration. Regionens ökning av e-handel, 5G-distribution och datadrivna tjänster driver efterfrågan på skalbara, låglatens molnmiljöer. Företag migrerar i allt högre grad från lokala system till kostnadseffektiva molnplattformar för att stödja arbetsbelastningens elasticitet och realtidsanalys. Växande investeringar från hyperscalers som Alibaba Cloud, AWS och Google Cloud driver ytterligare marknadsexpansion.

Latinamerika

Latinamerika håller ungefär 7 % av marknaden, stödd av växande molnpenetration i Brasilien, Mexiko, Chile och Colombia. Regionala företag övergår från äldre databassystem till molnbaserade arkitekturer för att minska driftskostnader och modernisera IT-infrastruktur. Antagandet stärks av ökande efterfrågan på digital bankverksamhet, e-handel och statliga molnprogram som främjar modernisering av offentliga databaser. Budgetbegränsningar och brist på kompetens bromsar dock migrationshastigheten för mindre företag. Partnerskap mellan globala molnleverantörer och regionala teleoperatörer förbättrar tillgängligheten till automatiserade migrationstjänster och accelererar gradvis marknadsexpansionen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika representerar cirka 4 % av den globala marknaden, driven av växande digitala transformationsprogram i Förenade Arabemiraten, Saudiarabien och Sydafrika. Statliga moderniseringsinitiativ och investeringar i nationella molninfrastrukturer uppmuntrar migration av offentliga sektorns och företagsdatabaser. Organisationer inom bank, energi och detaljhandel antar i allt högre grad moln- och hybridarkitekturer för att förbättra operativ motståndskraft och analyskapacitet. Trots växande intresse kvarstår migrationskomplexitet, begränsad teknisk expertis och höga implementeringskostnader som hinder. Expanderande hyperscaler-datacenter och molnklara regulatoriska ramverk förväntas gradvis öka regionalt antagande.

Marknadssegmenteringar:

Efter distributionstyp

- Lokalt

- Molnbaserat

- Hybrid

Efter tjänstetyp

- Lyft och flytta migrationstjänster

- Omstrukturering migrationstjänster

- Replattformering migrationstjänster

- Modulära migrationstjänster

Efter migrationstyp

- Databas till molnmigration

- Moln till molnmigration

- Lokalt till molnmigration

- Moln till lokalt migration

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för databasflyttningstjänster definieras av en blandning av globala molnhyperskalare, specialiserade verktygsleverantörer för flyttning och företag inom IT-tjänster som tävlar om att leverera snabba, säkra och automatiserade flyttlösningar. Ledande leverantörer som Amazon Web Services, Microsoft Azure, Google Cloud och IBM dominerar genom helhetslösningar för hanterade flyttplattformar, avancerad automatisering och stark integration med molnbaserade databaser. Specialiserade leverantörer som Informatica, SAP, Oracle och Talend stärker konkurrensen med robust datastyrning, spårning av härkomst och högprecisionsomvandlingsmöjligheter. IT-tjänsteintegratörer inklusive Accenture, Wipro och TCS utökar sin roll genom att leverera storskaliga moderniseringsprogram, expertis inom multicloud-flyttning och branschspecifika efterlevnadslösningar. Konkurrensen intensifieras kring nollstoppflyttning, AI-driven orkestrering och stöd för hybrid/multicloud, vilket driver leverantörer att prioritera säkerhet, replikationshastighet och kostnadseffektivitet för att särskilja sig i ett expanderande ekosystem för digital transformation.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelaktörsanalys

- Tencent

- Oracle

- Pythian

- Amazon

- Virtual-DBA

- Alibaba

- IBM

- Google

- Microsoft

- HUAWEI

Senaste utvecklingen

- I oktober 2025 publicerade AWS (med sin konsultpartner) en väg för kunder att flytta och modernisera Oracle-databaser inklusive omplattformering eller flyttning till AWS-inhemska databaser (RDS, Aurora, etc.) och erkänner hybrid- och äldre system.

- I juli 2025 lanserades Oracle Database@AWS allmän tillgänglighet (GA) i USA:s östra och västra regioner. Detta möjliggör för kunder att köra Oracle Database (inklusive Exadata och Autonomous Database) inom AWS-datacenter, vilket avsevärt förenklar flyttningar och multicloud-distributioner.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Distributionstyp, Tjänstetyp, Flyttningstyp och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om konkurrensmiljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och tekniska framsteg som formar branschen. Den bedömer effekten av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Databasemigreringstjänster kommer i allt högre grad att förlita sig på AI-driven automation för att effektivisera schemakonvertering, arbetsbelastningsanalys och beroendekartläggning.

- Noll-downtime och live-migreringsmöjligheter kommer att bli standard då företag kräver oavbruten drift under modernisering.

- Strategier för multi-moln och hybridmigrering kommer att expandera när organisationer diversifierar leverantörer för att förbättra motståndskraft och undvika leverantörslåsning.

- Realtidsdatareplikering och kontinuerlig synkronisering kommer att få ökad betydelse för att stödja högpresterande analys och verksamhetskritiska arbetsbelastningar.

- Säkerhetsförstärkta migreringsramverk kommer att växa i takt med att regelverk och krav på dataskydd intensifieras.

- Moln-native databaser och serverlösa dataplattformar kommer att öka efterfrågan på omplattformning och omfokuserade migreringstjänster.

- Antagandet av containeriserade och mikrotjänstbaserade arkitekturer kommer att öka efterfrågan på modulära och iterativa migreringsmodeller.

- Automationsdriven kostnadsoptimering kommer att påverka inköpsbeslut då företag söker snabbare och mer effektiva transformationscykler.

- SME-företag kommer att anta migreringstjänster snabbare eftersom molnerbjudanden blir alltmer tillgängliga och förenklade.

- Partnerskap mellan hyperskalare och globala systemintegratörer kommer att expandera för att stödja storskalig modernisering och branschspecifika migreringsprogram.