Marknadsöversikt

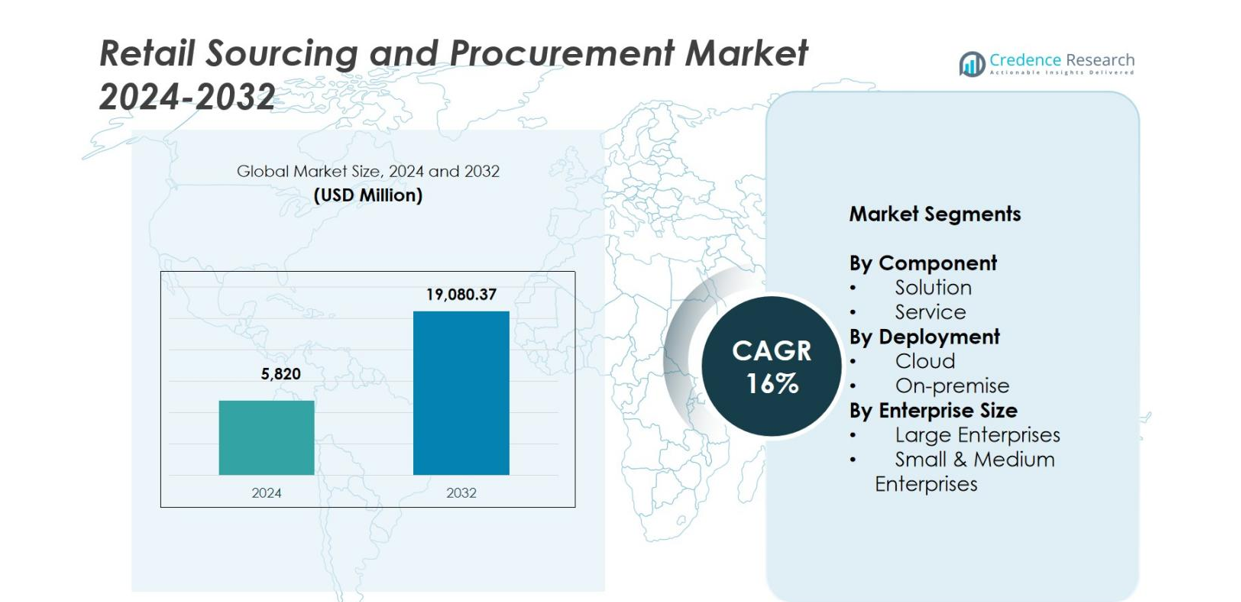

Marknaden för detaljhandel sourcing och upphandling värderades till 5 820 miljoner USD år 2024 och förväntas nå 19 080,37 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 16 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för detaljhandel sourcing och upphandling 2024 |

5 820 miljoner USD |

| Marknad för detaljhandel sourcing och upphandling, CAGR |

16% |

| Marknadsstorlek för detaljhandel sourcing och upphandling 2032 |

19 080,37 miljoner USD |

Marknaden för detaljhandel sourcing och upphandling formas av ledande aktörer inklusive Cegid, Epicor Software Corporation, GEP, Infor, International Business Machines Corporation, Ivalua Inc., Blue Yonder Group, Inc., Oracle, Proactis Holdings Limited och SAP SE, som alla förbättrar upphandlingseffektiviteten genom avancerad analys, molnplattformar och leverantörshanteringsverktyg. Dessa företag fokuserar på automatisering, kostnadsoptimering och förbättrad synlighet i leveranskedjan för att möta detaljhandlarnas föränderliga behov. Regionalt ledde Nordamerika marknaden med 34,7 % andel år 2024, drivet av stark digital upphandlingsanpassning, medan Europa och Asien-Stillahavsområdet följde, stödda av hållbarhetsmandat och snabb e-handelsexpansion.

Marknadsinsikter

- Marknaden för detaljhandel sourcing och upphandling värderades till 5 820 miljoner USD år 2024 och förväntas nå 19 080,37 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 16 %.

- Marknaden drivs av ökande digital upphandlingsanpassning, ökat fokus på kostnadsoptimering och starkare behov av leverantörshantering bland stora detaljhandlare och små och medelstora företag.

- Viktiga trender inkluderar snabb användning av AI-drivna sourcingverktyg, prediktiv analys, dominans av molnutplacering med över 70 % andel och ökat fokus på hållbara och etiska upphandlingsmetoder.

- Ledande aktörer som Cegid, Epicor Software Corporation, GEP, Ivalua Inc., Blue Yonder Group, Oracle och SAP SE fokuserar på automatisering, leverantörsanalys och skalbara molnplattformar för att stärka sin närvaro.

- Nordamerika hade 34,7 % andel år 2024, följt av Europa med 28,4 % och Asien-Stillahavsområdet med 24,9 %, medan lösningssegmentet dominerade med 63,4 % andel på grund av stark efterfrågan på automatiserade sourcingarbetsflöden.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys

Efter komponent

Lösningssegmentet ledde marknaden för detaljhandelns inköp och upphandling med 63,4% andel år 2024, understött av ökande efterfrågan på automatiserade inköpsarbetsflöden, leverantörsprestandaanalys och centraliserad inköpssynlighet. Detaljhandlare implementerar i allt högre grad AI-aktiverade inköpsplattformar för att optimera leverantörsutvärdering, avtalsstyrning och kostnadshantering. Dessa lösningar förbättrar också efterlevnadsövervakning och samarbete över multi-företags ekosystem. Tjänstesegmentet fortsätter att expandera då företag förlitar sig på konsulttjänster, systemintegration och hanterade tjänster för att maximera plattformseffektiviteten och stödja digital upphandlingstransformation.

- Till exempel, i augusti 2024, antog Costa Coffee en AI-aktiverad inköpsplattform från GEP för att automatisera globala direkta och indirekta inköpsprocesser.

Efter Distribution

Molnsegmentet dominerade marknaden med 71,6% andel år 2024, drivet av dess skalbarhet, kostnadseffektivitet och förmåga att stödja distribuerade och omnikanals detaljhandelsoperationer. Molnbaserade inköpsplattformar möjliggör sömlösa uppgraderingar, förbättrade säkerhetsramverk och fjärråtkomst, vilket är kritiskt för realtidsbeslutsfattande inom inköp. Snabb adoption av e-upphandling verktyg, leverantörssamarbetsportaler och dataanalys påskyndar ytterligare molndistribution. On-premise-segmentet förblir relevant för företag med strikta reglerings-, anpassnings- eller datasuveränitetskrav.

- Till exempel, Accenture migrerade till SAP Ariba Buying and Invoicing SaaS, och implementerade Guided Buying för över 775 000 anställda i 60 länder inom 12 månader. Denna molnskiftning uppnådde en femfaldig ökning i avtalsefterlevnad inom de första två åren.

Efter Företagsstorlek

Stora företag stod för 58,9% andel år 2024 på grund av deras omfattande leverantörsekosystem, hög inköpskomplexitet och starka investeringskapacitet för avancerade digitala lösningar. Dessa organisationer prioriterar automatiserade inköpsarbetsflöden, AI-drivna analyser och strategisk leverantörshantering för att förbättra operativ smidighet och minska kostnader. Små och medelstora företag upplever snabbare tillväxt då moln-native inköpsplattformar sänker de övergripande implementeringshindren, vilket möjliggör strömlinjeformad leverantörsutvärdering, kontraktshantering och kostnadsoptimering.

Viktiga Tillväxtdrivare

Ökande Digital Transformation Inom Detaljhandelns Leveranskedjor

Digital transformation omformar marknaden för detaljhandelns inköp och upphandling då detaljhandlare antar avancerade inköpsteknologier för att effektivisera inköp, automatisera arbetsflöden och förbättra leverantörssamarbete. AI, maskininlärning och analys förbättrar kostnadssynlighet, leverantörsutvärdering och processtransparens. Ökningen av omnikanals detaljhandel ökar efterfrågan på integrerade inköpssystem som stödjer dynamiska lagerbehov och realtidsbeslut. Molnbaserade plattformar påskyndar ytterligare adoption genom att erbjuda skalbarhet, fjärråtkomst och stark säkerhet. Dessa framsteg förkortar inköpscykler, förbättrar operativ effektivitet och stärker efterlevnad över detaljhandelns leveranskedjor, vilket driver snabb adoption av digitala inköpsverktyg.

- Till exempel implementerade Unilever avancerade digitala upphandlingspaneler över sina detaljhandelskanaler för att förbättra insynen i realtidsutgifter och prognoser på kategorinivå.

Ökat fokus på kostnadsoptimering och leverantörseffektivitet

Detaljhandlare prioriterar strukturerade upphandlingsstrategier för att hantera ökande driftkostnader, osäkerheter i leveranskedjan och fluktuerande materialpriser. Moderna upphandlingssystem erbjuder spårning av kostnader i realtid, förbättrad övervakning av leverantörsprestanda och effektiviserad kontraktshantering, vilket minskar slöseri och utgiftsläckage. Automatiserade inköpsplattformar stärker förhandlingsmöjligheterna genom att konsolidera efterfrågan och förbättra kategorisynligheten. Centraliserad upphandling säkerställer också policyefterlevnad, minskar manuella fel och främjar konsekvent leverantörsengagemang. Som ett resultat antar detaljhandlare i allt högre grad digitala upphandlingsverktyg som hjälper till att optimera kostnader, öka produktiviteten och bygga större motståndskraft i leveranskedjan.

- Till exempel tillkännagav Walmart offentligt en utvidgning av sina AI-drivna verktyg för leveranskedja och logistik för att öka effektiviteten och automatisera upphandlingsarbetsflöden som en del av en bredare digital transformationssatsning över inköp, logistik och upphandlingsfunktioner.

Expansion av globala detaljhandelsnätverk och leverantörsekosystem

Global expansion driver detaljhandlare att anta upphandlingsplattformar som kan hantera olika leverantörsekosystem över flera regioner. Gränsöverskridande inköp kräver system som stöder flerspråkig dokumentation, varierande regulatoriska behov och samordning i realtid. Detaljhandlare diversifierar inköpsbaser för att minska risker, vilket ökar behovet av effektiviserad leverantörsintroduktion, kvalitetskontroller och hantering av kontraktets livscykel. När globala nätverk växer behöver detaljhandlare starkare insyn i leverantörsprestanda, logistiktidslinjer och hållbarhetsefterlevnad. Integrerade upphandlingsplattformar möjliggör standardiserade processer, förbättrar leveranssäkerheten och stödjer högkvalitativt inköp över expanderande detaljhandelsekosystem.

Viktiga trender och möjligheter

Ökad användning av AI-drivna och prediktiva upphandlingsteknologier

AI-aktiverad upphandling framträder som en stor möjlighet, som möjliggör prediktiv intelligens och automatisering över inköpsarbetsflöden. Prediktiv analys förbättrar efterfrågeprognoser, identifierar leverantörsrisker och optimerar inköpsbeslut med hög noggrannhet. Intelligenta assistenter och chatbots automatiserar godkännanden, svarar på inköpsfrågor och upptäcker avvikelser i prissättning eller leverantörsbeteende. Maskininlärning förbättrar leverantörsutvärdering genom att avslöja trender och prestationsmönster. Dessa kapaciteter minskar manuellt arbete, stärker beslutsfattandet och skapar betydande värde för detaljhandlare som söker smartare, skalbara upphandlingssystem anpassade till snabbt föränderliga detaljhandelsmiljöer.

- Till exempel använder IBM:s Watson Supply Chain Insights NLP-baserade assistenter för att övervaka leverantörers prestationer och automatiskt meddela inköpsteam om störningar eller risksignaler.

Ökad Efterfrågan på Hållbara och Etiska Inköpsmetoder

Hållbarhet och etisk upphandling påverkar inköpsstrategier när återförsäljare anpassar sig till ESG-mål och regleringskrav. Återförsäljare utvärderar i allt högre grad leverantörer baserat på miljöprestanda, arbetsmetoder och efterlevnad av hållbarhetsstandarder. Digitala inköpsplattformar integrerar hållbarhetspoäng, spårbarhetsverktyg och blockchain-revisionsspår för att ge transparens i leveranskedjor. Etisk upphandling stärker varumärkets rykte och minskar regulatoriska risker kopplade till icke-kompatibla leverantörer. Denna förändring ger starka möjligheter för leverantörer som erbjuder hållbarhetsanalys, leverantörriskövervakning och spårbarhetslösningar, vilket gör det möjligt för återförsäljare att integrera ansvarsfull upphandling i inköpsverksamheten.

- Till exempel utökade Walmart sitt “Sustainability Hub” och digitala leverantörsbedömningsverktyg för att utvärdera utsläpp, regenerativa metoder och etisk efterlevnad hos globala leverantörer.

Viktiga Utmaningar

Leverantörsrisk och Störningar i Globala Detaljhandelns Leveranskedjor

Återförsäljare står inför ökande leverantörsrelaterade risker från geopolitiska förändringar, logistikförseningar, materialbrist och klimatdrivna störningar. Att hantera olika leverantörsnätverk över flera regioner blir utmanande utan verktyg för realtidsinsyn. Begränsad insikt i leverantörers prestationer, efterlevnad och operativ stabilitet kan leda till kostnadsöverskridanden och lagerbrist. Att utöka leverantörsbaser ökar komplexiteten som många återförsäljare har svårt att hantera effektivt. Att säkerställa leveranskontinuitet, upprätthålla servicenivåer och anpassa sig till volatila leverantörsförhållanden är ständiga utmaningar som påverkar inköpseffektiviteten och den övergripande operativa motståndskraften.

Dataintegrationskomplexitet och Begränsningar i Äldre System

Integrationssvårigheter mellan moderna inköpsplattformar och äldre ERP-, finans- och lagersystem hindrar digital transformation. Fragmenterad data över affärsenheter leder till inkonsekvenser i utgiftsanalys, leverantörsutvärdering och kontraktshantering. Äldre system saknar ofta flexibilitet, saktar ner datautbyte och minskar processtransparens, vilket påverkar beslutsfattandets noggrannhet. Övergången till avancerad inköpsteknik kräver IT-uppgraderingar, kompetent personal och organisatorisk anpassning, vilket kan försena implementeringen. Utan sömlös integration kämpar återförsäljare för att frigöra det fulla värdet av automatiserade inköp och står inför operativa ineffektivitet i inköpsaktiviteter.

Regional Analys

Nordamerika

Nordamerika hade den största andelen av marknaden för detaljhandelssourcing och -upphandling med 34,7% år 2024, drivet av starkt upptag av digitala upphandlingsplattformar, avancerad detaljhandelsinfrastruktur och ett tydligt fokus på automatisering och kostnadsoptimering. Detaljhandlare i USA och Kanada investerar i allt högre grad i AI-aktiverade sourcingverktyg, molnbaserade sviter och leverantörsanalys för att förbättra operativ effektivitet. Regionen drar nytta av ett moget teknologiekosystem och en utbredd acceptans av efterlevnadsfokuserade upphandlingsmetoder. Ett växande fokus på ESG-anpassad sourcing och strategiska leverantörspartnerskap fortsätter att stärka Nordamerikas ledande position.

Europa

Europa stod för 28,4% marknadsandel år 2024, understödd av strikta regelverk, hållbarhetsmandat och accelererad digital transformation över detaljhandelns försörjningskedjor. Detaljhandlare i Tyskland, Storbritannien, Frankrike och Norden prioriterar leverantörstransparens, etisk sourcing och efterlevnadsdriven upphandling, vilket driver påtagandet av avancerade sourcingplattformar. Expansionen av gränsöverskridande detaljhandelsverksamhet ökar efterfrågan på integrerade upphandlingssystem som hanterar olika leverantörsnätverk. Regeringsstödda initiativ som främjar digital upphandling, spårbarhet och standardiserad rapportering stärker ytterligare adoptionen. Europas fokus på grön upphandling positionerar alltmer regionen som en ledare inom hållbara sourcingteknologier.

Asien-Stillahavsområdet

Asien-Stillahavsområdet fångade 24,9% andel år 2024 och framträdde som den snabbast växande regionen på grund av snabb detaljhandelsexpansion, stark e-handelspenetration och ökande användning av digitala upphandlingsverktyg. Detaljhandlare i Kina, Indien, Japan och Sydkorea moderniserar upphandlingsfunktioner för att hantera komplexa leverantörsekosystem och högvolymsourcingoperationer. Investeringar i molnbaserade upphandlingslösningar och AI-drivna analyser stödjer effektivitet och skalbarhet över expanderande detaljhandelsnätverk. Regeringens digitaliseringsprogram och moderniseringsinitiativ för försörjningskedjan accelererar ytterligare adoptionen. Regionens stora leverantörsbas och starka fokus på kostnadsoptimering förstärker Asien-Stillahavsområdet som en stor tillväxthubb.

Latinamerika

Latinamerika hade 7,3% marknadsandel år 2024, drivet av ökad digital adoption bland detaljhandelskedjor i Brasilien, Mexiko, Chile och Colombia. Detaljhandlare integrerar upphandlingsautomatisering för att bättre hantera stigande försörjningskedjekostnader och förbättra transparensen i leverantörsinteraktioner. Tillväxten av moderna detaljhandelsformat och regionala e-handelsplattformar driver efterfrågan på skalbara sourcinglösningar. Dock utgör varierande regelmiljöer och ojämn digital infrastruktur utmaningar. Trots dessa begränsningar expanderar adoptionen av molnbaserad upphandling, och pågående investeringar i detaljhandelsmodernisering stödjer stadig långsiktig tillväxt inom sourcing- och upphandlingsteknologier.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika stod för 4,7% andel år 2024, understödd av ökande digital upphandlingsadoption i Förenade Arabemiraten, Saudiarabien och Sydafrika. Expanderande detaljhandelsinfrastruktur, ökande investeringar i molnteknologier och ett växande fokus på leverantörsefterlevnad driver marknadstillväxten. Detaljhandlare antar sourcingplattformar för att förbättra synlighet, minska upphandlingscykeltider och stärka leverantörshanteringen. Regeringsinitiativ som främjar digital transformation och modernisering av försörjningskedjan uppmuntrar ytterligare adoption. Även om vissa marknader står inför skalningsutmaningar, stöder intresset för automatiserad upphandling och hållbara sourcingmetoder gradvis expansion över regionen.

Marknadssegmenteringar

Efter komponent

Efter distribution

Efter företagsstorlek

- Stora företag

- Små och medelstora företag

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern och Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för detaljhandelssourcing och -upphandling har ett varierat landskap av globala och regionala lösningsleverantörer som fokuserar på att förbättra sourcingeffektivitet, leverantörssamarbete och digital upphandlingsautomatisering. Viktiga aktörer som Cegid, Epicor Software Corporation, GEP, Infor, International Business Machines Corporation, Ivalua Inc., Blue Yonder Group, Inc., Oracle, Proactis Holdings Limited och SAP SE utökar aktivt sina kapaciteter genom AI-drivna analyser, molnbaserade upphandlingssviter och integrerade leverantörshanteringsplattformar. Dessa företag betonar modulära, skalbara och efterlevnadsfokuserade lösningar anpassade till dynamiska detaljhandelsmiljöer. Strategiska initiativ inklusive produktuppgraderingar, plattformsmodernisering och ekosystempartnerskap stärker deras marknadsnärvaro. Leverantörer investerar i allt högre grad i prediktiv upphandling, hållbarhetsspårning och realtidsövervakning av leverantörsprestanda för att differentiera erbjudanden. Med återförsäljare som prioriterar kostnadsoptimering, transparens och ESG-anpassad sourcing, konkurrerar ledande leverantörer genom att leverera avancerad automatisering, starkare interoperabilitet och förbättrade användarupplevelser, vilket formar ett snabbt utvecklande och innovationsdrivet konkurrenslandskap.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste utvecklingen

- I augusti 2024 avslöjade Costa Coffee sin plan att använda GEP SOFTWARE-upphandlingsplattformen för att automatisera och effektivisera upphandlingsaktiviteter över sina globala direkta och indirekta utgiftskategorier.

- I juni 2025 slutförde Levelpath, en AI-infödd upphandlingsplattform, en finansieringsrunda på 55 miljoner US-dollar i serie B för att påskynda sina AI-drivna verktyg för sourcing, kontrakt och leverantörshantering.

- I juni 2024 introducerade Infor Nexus sin nya ‘Map and Trace’-applikation, skapad i samarbete med Burton Snowboards, för att tillhandahålla effektiv leverantörskartläggning, flerlagersynlighet och detaljerad transaktionell spårbarhet för att stödja krav på kedjeansvar.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Komponent, Implementering, Företagsstorlek och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att se en accelererad adoption av AI-drivna sourcing- och prediktiva upphandlingsverktyg.

- Molnbaserade upphandlingsplattformar kommer att fortsätta dominera på grund av skalbarhet och lägre driftskostnader.

- Återförsäljare kommer i allt högre grad att integrera hållbarhetsmått i leverantörsutvärdering och inköpsbeslut.

- Automatisering kommer att effektivisera kontraktshantering och minska manuell intervention i upphandlingsarbetsflöden.

- Lösningar för leverantörsriskhantering kommer att få genomslag när globala leveranskedjestörningar kvarstår.

- Realtidsanalys kommer att möjliggöra mer exakt efterfrågeprognos och utgiftsoptimering.

- SME:er kommer att anta digitala upphandlingsplattformar i snabbare takt tack vare förbättrad prisvärdhet och användbarhet.

- Interoperabilitet mellan upphandling, logistik och finansiella system kommer att bli en viktig investeringsprioritet.

- Återförsäljare kommer att utöka samarbetet mellan flera företag för att förbättra transparensen i leverantörsekosystemen.

- Adoption av blockchain och spårbarhetsteknologier kommer att stärka ansvarsskyldigheten i detaljhandelsupphandlingar