Marknadsöversikt

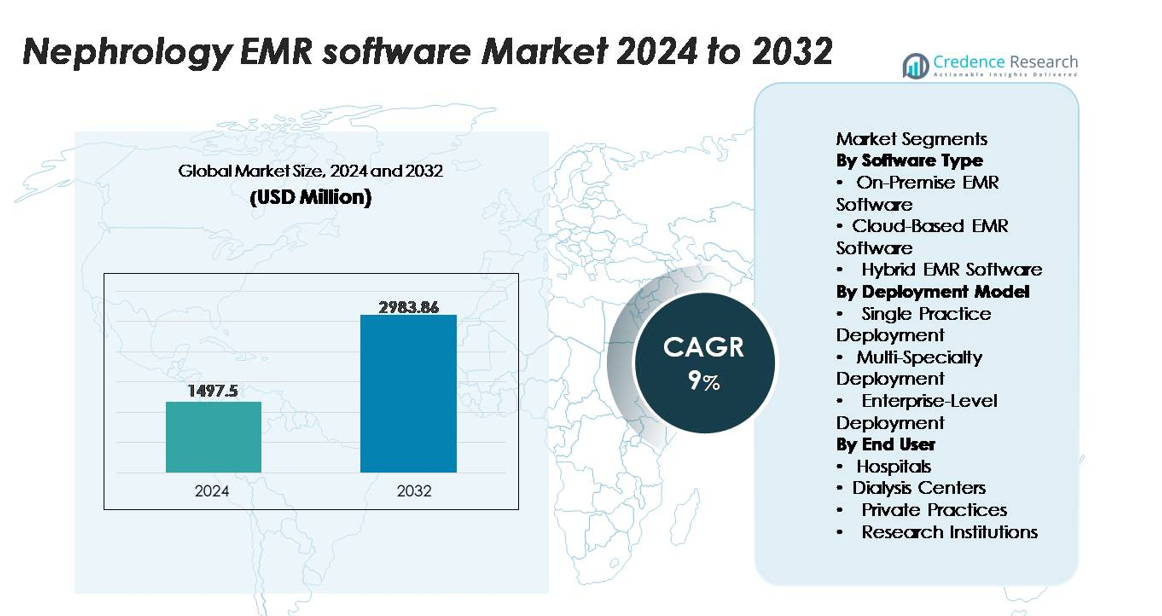

Den globala marknaden för Nephrology EMR Software värderades till 1 497,5 miljoner USD år 2024 och förväntas nå 2 983,86 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 9% under prognosperioden (2025–2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för nanofiltreringsmembran 2024 |

1 497,5 miljoner USD |

| Nanofiltreringsmembran, CAGR |

9% |

| Marknadsstorlek för nanofiltreringsmembran 2032 |

2 983,86 miljoner USD |

De främsta aktörerna på marknaden för Nephrology EMR Software inkluderar ledande IT-leverantörer inom sjukvården som Epic, Greenway Health, AdvancedMD, NextGen Healthcare, Kareo, MEDITECH, eClinicalWorks, Allscripts, athenahealth och PrognoCIS EHR (Bizmatics). Dessa företag konkurrerar med specialiserade arbetsflödesdjup, dialysintegration, interoperabilitet och njurfokuserat kliniskt beslutsstöd. Deras plattformar förbättrar hanteringen av CKD och ESRD genom automatiserad journalföring, laboratorieanslutning, behandlingsspårning och tele-nefrologi-funktioner. Nordamerika leder den globala marknaden med över 40% andel, stödd av avancerad digital infrastruktur, starka efterlevnadsramar och utbredd användning av specialiserade EMR-system på sjukhus, dialyskedjor och multifacilitetsnätverk för njurvård.

Marknadsinsikter

- Den globala marknaden för Nephrology EMR Software nådde 1 497,5 miljoner USD år 2024 och förväntas nå 2 983,86 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 9 %, stödd av ökande digitalisering inom njurvårdsmiljöer.

- Ökande förekomst av CKD och ESRD driver på adoptionen av njurspecifika EMR:er, där molnbaserade plattformar leder programvarutypsegmentet tack vare skalbarhet och interoperabilitetsfördelar.

- Viktiga trender inkluderar AI-aktiverade njuranalyser, tele-nefrologi-integration och företagsnivå-implementeringar som effektiviserar dialysarbetsflöden och förbättrar långsiktig CKD-hantering.

- Konkurrensen intensifieras när ledande leverantörer utökar njurfokuserade moduler; dock begränsar höga implementeringskostnader och interoperabilitetsbrister adoptionen bland mindre praktiker och oberoende dialyscenter.

- Nordamerika dominerar med över 40 % marknadsandel, följt av Europa med 25–27 % och Asien-Stillahavsområdet med 22–24 %, medan sjukhus förblir det största slutanvändarsegmentet på grund av komplexa njurvårdsarbetsflöden och höga patientvolymer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter programvarutyp

Molnbaserad EMR-programvara har den dominerande andelen på marknaden för nefrologi-EMR eftersom leverantörer i allt högre grad prioriterar fjärråtkomst, snabb skalbarhet och lägre initiala infrastrukturkostnader. Dess adoption drivs av sömlös interoperabilitet med labsystem, automatiserade uppdateringar och starka datorsäkerhetskopieringsfunktioner som är viktiga för hantering av kronisk njursjukdom (CKD). Lokala lösningar behåller relevans bland institutioner med strikta datasuveränitetskrav, medan hybrid-EMR-plattformar vinner mark för att erbjuda lokaliserad datakontroll tillsammans med molnaktiverade analyser. Sammanfattningsvis återspeglar skiftet mot molncentrerade arkitekturer nefrologileverantörers behov av flexibla, säkra och efterlevnadsklara system.

- Till exempel erbjuder Kareo automatiserade, säkra molnsäkerhetskopior för kritisk fakturering och patientdata, vilket skyddar information för mer än 85 000 aktiva leverantörskonton som hanterar olika patientmöten.

Efter implementeringsmodell

Implementeringar på företagsnivå står för den största implementeringsandelen då stora sjukhusnätverk och integrerade njurvårdssystem konsoliderar EMR-arbetsflöden över nefrologienheter, dialyscenter och tvärvetenskapliga team. Deras dominans stöds av centraliserade datalager, företagsanalyser och flerplatsplaneringsmöjligheter som är lämpliga för hantering av högvolym CKD- och ESRD-patienter. Multispecialitetsimplementeringar expanderar stadigt genom att möjliggöra delad vårdkoordinering mellan nefrologer, kardiologer, endokrinologer och transplantationsenheter. Implementeringar för enskilda praktiker förblir viktiga för oberoende nefrologer som söker kostnadseffektiva, specialinriktade arbetsflödesmallar och beslutsstödsfunktioner anpassade för njurdiagnostik och dialysplanering.

Efter slutanvändare

Sjukhus representerar den dominerande slutanvändarsegmentet, understödda av deras höga patientgenomströmning, integrerade nefrologiavdelningar och behovet av samordnade EMR-arbetsflöden som täcker inneliggande njurkonsultationer, övervakning av akut njurskada (AKI) och hantering av kronisk njursjukdom. Dialyscenter visar starkt antagandemomentum eftersom de förlitar sig på EMR-system optimerade för sessionstracking, dokumentation av vaskulär åtkomst, labbtrender och rapportering av behandlingsresultat. Privata mottagningar prioriterar strömlinjeformad dokumentation och snabba kartläggningsverktyg för att minska administrativ börda, medan forskningsinstitutioner använder EMR för att stödja strukturerad datainsamling för nefrologistudier, biobankning och registerbaserade studier.

- Till exempel utvecklade Johns Hopkins en maskininlärningsmodell för AKI-risk som analyserar stora volymer av kreatinin- och urinproduktionsdata varje år, och systemet integreras med Epic för att leverera realtidsvarningar för njurskaderisk.

Viktiga Tillväxtdrivare

Ökande CKD- och ESRD-börda som driver digital arbetsflödesadoption

Den globala ökningen av kronisk njursjukdom (CKD) och njursvikt i slutstadiet (ESRD) fortsätter att driva nefrologileverantörer mot EMR-plattformar som stödjer patienthantering i hög volym. Eftersom nefrologer hanterar återkommande besök, komplexa diagnostiska utvärderingar och långsiktig vårdkoordination, optimerar EMR-system dokumentation, labbintegration och behandlingsövervakning. Automatiserade varningar för eGFR-nedgång, elektrolytavvikelser och dialysberedskap förbättrar kliniskt beslutsfattande och minskar manuellt arbete. Ökande regulatoriskt fokus på resultatrapportering, kvalitetsbaserad ersättning och snabb dokumentation accelererar ytterligare EMR-adoption inom nefrologi. Behovet av realtidsåtkomst till njurprofiler, komorbiditetstrender och integrerade medicinhistoriker gör specialiserade EMR oumbärliga för att förbättra vårdeffektiviteten och minska kliniska risker.

- Till exempel kopplar MEDITECH:s Expanse EHR ihop med ett brett utbud av certifierade partnerapplikationer genom sitt Alliance-program, vilket möjliggör att tredjepartsverktyg integreras med kliniska arbetsflöden som labbresultatbehandling och övervakning av njurpaneler.

Expansion av dialysnätverk och integrerade njurvårdsmodeller

Den snabba expansionen av dialyskedjor, njurvårdscenter och integrerade nefrologinätverk ökar avsevärt efterfrågan på skalbar EMR-programvara. Leverantörer kräver enhetliga system som kan hantera stora patientkohorter, schemalägga flera modaliteter och spåra dialystillräcklighet, vaskulär åtkomststatus och behandlingsföljsamhet. EMR-plattformar som erbjuder interoperabilitet med dialysmaskiner, labbsystem, apoteksgränssnitt och bilddatabaser möjliggör sömlöst dataflöde över anläggningar. Skiftet mot samordnade njurvårdsekosystem som sträcker sig från för-dialysrådgivning till center- och hemdialysprogram driver adoptionen av EMR som centraliserar klinisk information. Företagsnivå nefrologinätverk förlitar sig i allt högre grad på mjukvarulösningar som standardiserar protokoll, förbättrar operativ synlighet och stödjer högfrekvent övervakning som är avgörande för långsiktig njurhantering.

- Till exempel använder Fresenius Medical Care uppkopplade dialyssystem som strömmar realtidsbehandlingsparametrar, inklusive blodflödeshastighet, ultrafiltreringshastighet och arteriella tryck, till sin kliniska dataplattform, vilket stöder prediktiva modeller för intradialytisk hypotension validerade över miljontals dialyssessioner varje år.

Ökande krav på regulatorisk efterlevnad och kvalitetsrapportering

Strängare standarder för datastyrning och rapporteringsskyldigheter inom njurvård fungerar som en stark katalysator för EMR-antagande. Njurpraktiker måste följa ramverk som täcker elektronisk dokumentation, behandlingsrevisioner, dialyskvalitetsindikatorer och normer för kronisk sjukdomskodning. EMR-lösningar utrustade med automatiserade rapporteringsmoduler hjälper leverantörer att uppfylla betalningsinlämningar, ackrediteringskontroller och statliga kvalitetsförbättringsprogram. Förbättrade revisionsspår, säkra datautbytesprotokoll och strukturerade diagrammallar minskar administrativa bördor samtidigt som de stärker ansvarsskyldigheten. När vårdsystem övergår till värdebaserad ersättning kopplad till patientresultat möjliggör EMR standardiserad dokumentation för CKD-progression, sjukhusvistelser och dialysresultat. Trycket för spårbara, felfria register gör EMR-plattformar till en kritisk komponent för efterlevnad och transparent njurvård.

Viktiga trender och möjligheter

Tillväxt av AI-driven kliniskt beslutsstöd och prediktiv analys

Avancerade AI-drivna funktioner framträder som en transformativ möjlighet i nefrologi-EMR-plattformar, vilket möjliggör tidig upptäckt och precisionshantering av njursjukdomar. Prediktiva modeller som analyserar longitudinella labbtrender, bilddata och samsjuklighetsmönster hjälper till att identifiera patienter i riskzonen för snabb eGFR-nedgång, sjukhusvistelse eller dialysinitiering. Automatiserade CDSS-moduler ger varningar för läkemedel-njure-interaktioner, tidslinjer för anemihantering och avvikelser i vätske- eller elektrolytbalans. Dessa verktyg förbättrar klinisk noggrannhet och minskar förebyggbara komplikationer. EMR-leverantörer integrerar i allt högre grad maskininlärningsbaserade insikter, vilket gör det möjligt för nefrologer att förutse resultat och skräddarsy behandlingsplaner. När AI mognar får leverantörer möjligheter att gå från reaktiv till proaktiv njurvård, vilket förbättrar patientsäkerheten samtidigt som de minskar de totala vårdkostnaderna.

- Till exempel använder Balboa Nephrology Medical Group strukturerade och ostrukturerade EHR-extraktionsverktyg inom sin plattform för befolkningshälsa för att standardisera biopsirapporter, njurlabbpaneler och medicinhistorik över sina flerplatsers nefrologipraktiker och anslutna dialyscenter.

Expansion av tele-nefrologi och ekosystem för fjärrövervakning av patienter

Tele-nefrologiplattformar skapar starka tillväxtmöjligheter när leverantörer utökar vårdtillgången bortom traditionella kliniska miljöer. EMR-system integrerade med moduler för virtuella konsultationer, fjärruppladdning av labbdata och övervakningsverktyg för hemdialys stöder kontinuerlig njurbedömning. Gränssnitt för fjärrövervakning av patienter (RPM) gör det möjligt för patienter med kronisk njursjukdom att dela blodtryck, vätskeretention och behandlingsföljsamhetsdata direkt i EMR. Denna anslutning förbättrar hanteringen av tidig CKD, hemdialysprogram och uppföljning efter transplantation. Med ökande efterfrågan på virtuell njurvård på grund av tillgänglighetsbarriärer och brist på arbetskraft har EMR-leverantörer som erbjuder telehälsomöjliggörande arbetsflöden stor potential att få betydande genomslag. Ekosystemet främjar mer frekventa interaktioner, färre akuta besök och förbättrat patientengagemang.

Viktiga Utmaningar

Interoperabilitetsbegränsningar inom njurvårdsekosystem

Trots snabb digital adoption står nefrologipraktiker inför ihållande utmaningar med att uppnå interoperabilitet mellan dialyscenter, sjukhus, laboratorier och kompletterande vårdsystem. Fragmenterade plattformar har ofta svårt att utbyta strukturerad njurdata som dialyssessioners mätvärden, ultrafiltrationsvolymer och realtidsresultat från laboratorier. Inkonsekventa EHR-standarder leder till dubblerad dokumentation, försenad dataavstämning och ineffektiva arbetsflöden. Begränsad kompatibilitet med äldre dialysmaskiner, äldre sjukhus-EMR eller regionala hälsoinformationsutbyten försvårar ytterligare samordnad vård. Dessa interoperabilitetsbegränsningar hindrar smidig hantering av CKD- och ESRD-patienter som ofta byter vårdmiljö. Att övervinna denna barriär kräver starkare integrationsramverk, standardiserade API:er och samarbete mellan flera leverantörer.

- Till exempel möjliggör Cerners Ignite API:er för FHIR externa utvecklare att ansluta tredjepartsapplikationer till Oracle Healths EHR-ekosystem, men interoperabilitetsutmaningar kvarstår för många njurvårdsplattformar eftersom dialysspecifika dataelement ännu inte representeras inom den amerikanska kärndatan för interoperabilitetsstandarden (USCDI).

Höga implementeringskostnader och operativa störningar under övergången

Implementering av nefrologispecifika EMR-system kan innebära betydande finansiella och operativa påfrestningar för organisationer, särskilt mindre praktiker och fristående dialyscenter. Kostnader relaterade till hårdvaruuppgraderingar, mjukvarulicenser, arbetsflödesanpassning och personalutbildning skapar ofta adoptionshinder. Övergången från pappersjournaler eller föråldrade EMR stör också klinikens verksamhet, vilket leder till tillfällig produktivitetsförlust. Vårdgivare kan möta utmaningar med att migrera stora volymer av äldre njurdata, inklusive dialyshistorik, laboratoriearkiv och medicinlistor. Motstånd från kliniker som är vana vid traditionella arbetsflöden fördröjer ytterligare optimering. Dessa hinder gör det svårt för resursbegränsade anläggningar att anta avancerade EMR-lösningar trots deras långsiktiga effektivitetsfördelar.

- Till exempel, under Allscripts Sunrise-implementering på Blessing Health System, genomförde organisationen omfattande rollbaserad utbildning över sina kliniska och administrativa team, vilket tillfälligt minskade arbetsflödesgenomströmningen under EHR-övergångsperioden.

Regional Analys

Nordamerika

Nordamerika har den största marknadsandelen och står för över 40% av den globala adoptionen av nefrologi-EMR-programvara, drivet av avancerad digitalisering av sjukvården och utbredd integration av specialspecifika EMR inom nefrologiavdelningar och dialysnätverk. Starka EHR-mandat, mogna ersättningsramverk och närvaron av stora EMR-leverantörer påskyndar marknadspenetrationen. Hög förekomst av CKD och ESRD, tillsammans med tidig adoption av AI-aktiverad njuranalys och tele-nefrologimoduler, stärker ytterligare den regionala dominansen. Sjukhus och företag inom njurvård implementerar i allt högre grad interoperabla plattformar som effektiviserar dokumentation, dialysarbetsflödeshantering och övervakning av kronisk njursjukdom.

Europa

Europa fångar ungefär 25–27% av den globala marknaden då sjukhus och specialiserade njurvårdscenter fortsätter övergången till integrerade digitala infrastrukturer i linje med EU:s kliniska dokumentations- och datastyrningsstandarder. Länder som Tyskland, Storbritannien, Frankrike och Norden leder adoptionen tack vare starka regulatoriska efterlevnadskrav och växande investeringar i specialiserade EMR-moduler. Expansion av dialyskedjor och samordnade vårdprogram stöder upptagandet av molnbaserade nefrologilösningar. Ökat fokus på kvalitetsrapportering för njurresultat, tillsammans med breda regionala initiativ inom interoperabilitet och gränsöverskridande datautbyte, ökar attraktionskraften för standardiserade nefrologi-EMR-plattformar.

Asien-Stillahavsområdet

Asien-Stillahavsområdet representerar en av de snabbast växande regionerna, med ungefär 22–24% marknadsandel, stödd av snabb expansion av dialysanläggningar och ökande förekomst av CKD i Kina, Indien, Japan och Sydostasien. Regeringar påskyndar adoptionen av digital hälsa och främjar implementeringen av molnbaserade EMR i både offentliga och privata njurvårdsekosystem. Ökande investeringar från sjukhuskedjor och framväxande tele-nefrologiplattformar driver efterfrågan på skalbara EMR-lösningar. Japan och Sydkorea leder med avancerad klinisk informatik, medan Indien och Kina driver volymtillväxt genom stora patientbaser. Regionens ökande fokus på specialiserad njurdokumentation och laboratorieintegration stärker ytterligare marknadens momentum.

Latinamerika

Latinamerika står för cirka 6–7% av marknadsandelen, drivet av stadig modernisering av sjukhusens IT-system och expansion av dialystjänster i Brasilien, Mexiko, Argentina och Chile. Adoptionen är ojämn, men efterfrågan ökar när vårdgivare söker EMR-plattformar som kan hantera arbetsbelastningar för kronisk njursjukdom och förbättra dokumentationsnoggrannheten. Regeringsledda digitala transformationsprogram och investeringar från den privata sektorn i njurvårdscenter stöder gradvis upptagning av molnbaserade lösningar. Ökat fokus på interoperabilitet, kvalitetsrapportering och fjärrövervakning av patienter ökar det regionala intresset för specialiserade nefrologi-EMR, även om budgetbegränsningar och implementeringskostnader fortsätter att bromsa fullskalig penetration.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har en uppskattad global marknadsandel på 5–6%, med tillväxt koncentrerad till Gulfstater som Förenade Arabemiraten, Saudiarabien och Qatar, där sjukhus investerar kraftigt i avancerade EMR-infrastrukturer. Ökande CKD-belastning, expansion av dialysnätverk och digitala hälsomandat påskyndar adoptionen av nefrologifokuserade EMR-system. Afrikanska marknader är fortfarande i ett tidigt skede, med adoption främst begränsad till privata sjukhus och internationella njurvårdsleverantörer. Ökad implementering av molnbaserade plattformar, tillsammans med regeringsinitiativ för att förbättra kliniska dokumentationsstandarder, presenterar långsiktiga tillväxtmöjligheter trots infrastrukturella begränsningar.

Marknadssegmenteringar:

Efter Mjukvarutyp

- Lokalt installerad EMR-mjukvara

- Molnbaserad EMR-mjukvara

- Hybrid EMR-mjukvara

Efter Implementeringsmodell

- Enskild praktikimplementering

- Multispecialitetsimplementering

- Företagsnivåimplementering

Efter Slutanvändare

- Sjukhus

- Dialyscenter

- Privata praktiker

- Forskningsinstitutioner

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för nefrologi-EMR-programvara kännetecknas av en blandning av etablerade IT-leverantörer inom hälso- och sjukvård och specialiserade leverantörer av nefrologifokuserade lösningar som tävlar om interoperabilitet, arbetsflödets djup och analysförmåga. Ledande aktörer betonar avancerade dokumentationsverktyg, automatisering av dialysarbetsflöden, integrerad laboratorieanslutning och AI-driven kliniskt beslutsstöd för att särskilja sina plattformar. Molnbaserade arkitekturer, sömlös datautbyte med dialysmaskiner och kompatibilitet med tele-nefrologi har blivit centrala konkurrensmedel. Leverantörer stärker också sina positioner genom partnerskap med dialysnätverk, sjukhusgrupper och RCM-tjänsteleverantörer för att utöka distributionsfotavtryck. Kontinuerliga produktförbättringar—såsom njurspecifika mallar, longitudinella CKD-spårningspaneler och prediktiva analysmoduler—förbättrar värdeerbjudanden. Med ökande efterfrågan på företagsnivådistributioner och integration av flera anläggningar intensifieras marknadskonkurrensen kring skalbarhet, implementeringshastighet och användarutbildningsstöd. När kraven på regelefterlevnad skärps globalt, behåller leverantörer som erbjuder robusta säkerhetsramverk och automatiserad rapportering en betydande konkurrensfördel.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Epic

- Greenway Health

- AdvancedMD

- NextGen Healthcare

- Kareo

- MEDITECH

- eClinicalWorks

- Allscripts

- athenahealth

- PrognoCIS EHR (Bizmatics)

Senaste utvecklingen

- I augusti 2025 meddelade NextGen att deras “NextGen Företagsversion EHR”-version uppnådde HTI-1-efterlevnad före den regulatoriska tidsfristen, vilket förbättrade dess data/interoperabilitetsreferenser relevanta för specialområden inklusive nefrologi.

- I augusti 2025 meddelade MEDITECH sitt “MEDITECH LIVE 2025”-evenemang med Interoperability & Data Pavilion, där de visade upp sitt Traverse Exchange-interoperabilitetsnätverk och FHIR-drivna API:er som möjliggör sömlös datautbyte över specialiteter, inklusive njurvård.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Programvarutyp, Implementeringsmodell, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar branschen. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- AI-driven beslutsstöd kommer i allt högre grad att vägleda tidig CKD-detektion, riskstratifiering och behandlingsoptimering.

- Molnbaserade nefrologi-EMR:er kommer att expandera ytterligare när leverantörer prioriterar skalbarhet, rörlighet och lägre underhållskostnader.

- Tele-nefrologi och fjärrövervakning av patienter kommer att integreras djupare i EMR-plattformar för att stödja kontinuerlig njurbedömning.

- Implementeringar på företagsnivå kommer att accelerera när njurvårdsnätverk konsoliderar multifacilitetsoperationer och standardiserar arbetsflöden.

- Förbättringar i interoperabilitet kommer att förbättra dataflödet mellan sjukhus, dialyscenter, laboratorier och bildsystem.

- Prediktiva analysverktyg kommer att hjälpa till att förutsäga dialysinitiering, sjukhusrisker och sjukdomsprogressionsmönster.

- Hemdialysprogram kommer att driva efterfrågan på EMR:er som kan fånga realtidsbehandling och patientrapporterade data.

- EMR-leverantörer kommer i allt högre grad att erbjuda njurspecifika mallar, instrumentpaneler och specialoptimerade gränssnitt.

- Regulatoriska efterlevnadskrav kommer att driva adoptionen av system med automatiserad rapportering och starkare säkerhetsramverk.

- Partnerskap mellan EMR-leverantörer, tillverkare av dialysutrustning och hälso-teknikinnovatörer kommer att forma nästa generations kapabiliteter i nefrologiekosystemet.