Marknadsöversikt

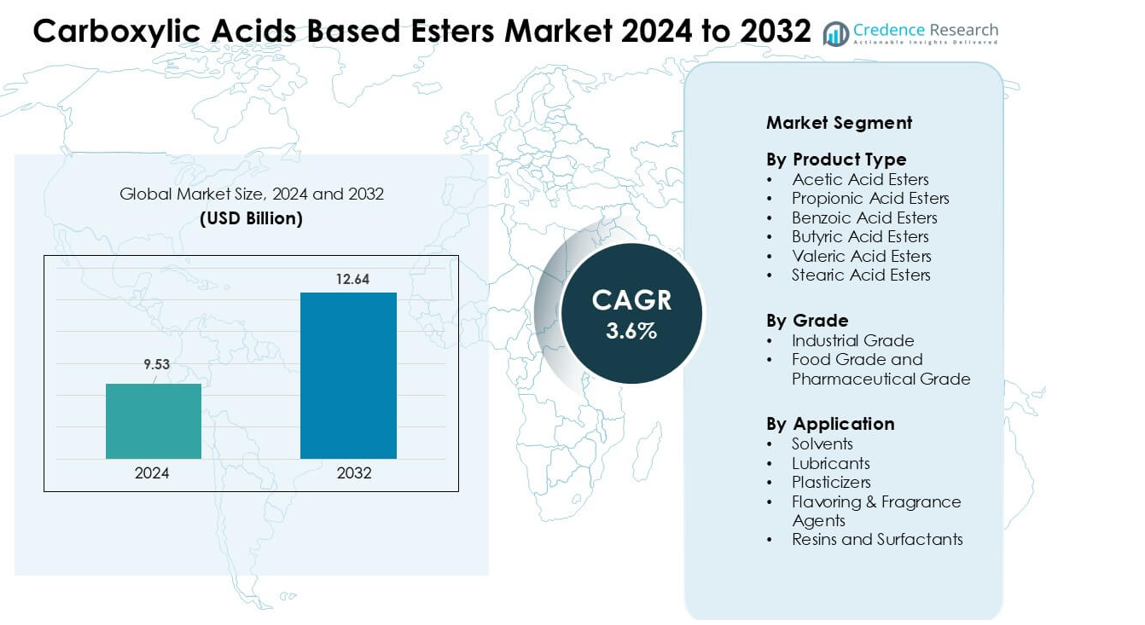

Marknaden för karboxylsyrabaserade estrar värderades till 9,53 miljarder USD år 2024 och förväntas nå 12,64 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 3,6 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för karboxylsyrabaserade estrar 2024 |

9,53 miljarder USD |

| Marknad för karboxylsyrabaserade estrar, CAGR |

3,6% |

| Marknadsstorlek för karboxylsyrabaserade estrar 2032 |

12,64 miljarder USD |

Marknaden för karboxylsyrabaserade estrar formas av stora företag som Perstorp Holding AB, Yip’s Chemical Holdings Limited, Dow Inc., BASF SE, Jiangsu SOPO (Group) Co., Ltd., Celanese Corporation, Sasol, Wacker Chemie AG, Eastman Chemical Company och LyondellBasell Industries N.V. Dessa aktörer konkurrerar genom breda esterportföljer, stark global distribution och kontinuerliga investeringar i hög renhet, låga VOC och biobaserade formuleringar. Deras fokus på beläggningar, smörjmedel, smakämnen och personliga vårdapplikationer stärker marknadsnärvaron över olika industrier. Asien-Stillahavsområdet förblev den ledande regionen år 2024 med cirka 36 % andel, drivet av stora kemiska produktionsbaser, expanderande tillverkningsaktivitet och stark efterfrågan inom förpackning, bilindustri och konsumentvarusektorer.

Marknadsinsikter

- Marknaden för karboxylsyrabaserade estrar värderades till 9,53 miljarder USD år 2024 och förväntas nå 12,64 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 3,6 %.

- Efterfrågan växer då lösningsmedel leder segmentet med cirka 48 % andel på grund av stark användning i beläggningar, lim och bläck inom bygg-, förpacknings- och bilindustrierna.

- Produktion av biobaserade estrar och specialformuleringar med hög renhet fortsätter som viktiga trender, drivna av hållbarhetsmål och ökande efterfrågan från livsmedel, personlig vård och smörjmedelsapplikationer.

- Stora företag konkurrerar genom kapacitetsutbyggnad, integration av förnybara råvaror och prestationsfokuserade esterportföljer, vilket stärker leveransen över industriella och konsumentkemiska marknader.

- Asien-Stillahavsområdet hade den största regionala andelen på 36 % år 2024, följt av Nordamerika med 32 %, stött av stark kemisk tillverkning, expanderande förpackningsefterfrågan och ökande konsumtion av lösningsmedel och specialestrar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter produkttyp

Ättiksyraestrar dominerade produkttypsegmentet 2024 med cirka 42% andel, stödda av bred användning i beläggningar, bläck och lim. Dessa estrar erbjuder stark lösningsförmåga, snabba avdunstningshastigheter och kompatibilitet med hartser som används i förpackningar och fordonsapplikationer. Bensoesyra- och propionsyraestrar växte inom personlig vård och livsmedelskontaktanvändningar tack vare stabil prestanda och regulatoriskt godkännande. Smörsyra-, valerian- och stearinsyraestrar expanderade inom nischbehov för smörjmedel och mjukgörare. Ökande produktion av flexibel förpackning och industriella beläggningar fortsatte att driva konsumtionen av ättiksyraestrar.

- Till exempel rankas Celanese Corporation bland världens största producenter av ättiksyra, med stora anläggningar i Clear Lake, Nanjing och Singapore. Företaget rapporterar en global ättiksyrekapacitet som överstiger 2 miljoner ton per år, vilket stödjer storskalig produktion av nedströmsestrar för beläggnings- och limapplikationer.

Efter Kvalitet

Industriell kvalitet ledde kvalitetsegmentet 2024 med nästan 67% andel, drivet av tung användning i färger, beläggningar, lim och rengöringskemikalier. Denna kvalitet gynnas av stark tillväxt inom byggnation, förpackning och fordonsproduktion som kräver högvolymslösningssystem. Livsmedels- och läkemedelskvalitetsestrar ökade på grund av strängare renhetsstandarder, efterfrågan på rena etiketter och bredare användning i smaker, dofter och topiska formuleringar. Expanderande produktion av bearbetad mat och snabb tillväxt inom kosmetiska formuleringar stödde denna kvalitets antagande. Industriell kvalitet behöll ledarskapet på grund av storskalig kemisk och tillverkningsbehov.

- Till exempel är Eastman Chemical Company en stor global producent av acetatestrar och levererar högren etylacetat över beläggnings-, bläck- och limmarknaderna. Företaget erbjuder flera kommersiella kvaliteter, inklusive Spectro-grade etylacetat med 99,9% renhet, vilket stödjer stränga industriella och specialkemiska formuleringar.

Efter Applikation

Lösningsmedel dominerade applikationssegmentet 2024 med cirka 48% andel eftersom tillverkare förlitade sig på karboxylsyraestrar för kontrollerad avdunstning, låg toxicitet och stark lösningsförmåga i beläggningar, bläck och lim. Smörjmedel växte på grund av ökande efterfrågan på syntetiska estrar i högtemperatur- och biologiskt nedbrytbara formuleringar. Mjukgörare expanderade i flexibla PVC- och förpackningsapplikationer, medan smak- och doftämnen fick fäste inom livsmedel och personlig vård. Hartser och ytaktiva ämnen visade stadig tillväxt i rengörings- och industriella formuleringar. Efterfrågan på lösningsmedel förblev starkast på grund av omfattningen av globala beläggnings- och tryckmarknader.

Viktiga Tillväxtdrivare

Växande Användning av Estrar i Beläggningar, Lim och Bläck

Efterfrågan på karboxylsyra-baserade estrar fortsätter att öka när tillverkare utökar sin användning i beläggningar, lim, tryckfärger och lösningssystem. Dessa estrar erbjuder stark lösningsförmåga, kontrollerad avdunstning och kompatibilitet med akryl-, alkyd- och polyuretan-hartser. Tillväxt inom byggnation, fordonslackering, industriella maskiner och förpackningar ökar konsumtionen av esterbaserade lösningsmedel som förbättrar flöde, glans och torkhastighet. Förpackningssektorn stödjer också efterfrågan när konverterare uppgraderar trycksystem för bättre vidhäftning och lägre lukt. Miljötryck för att ersätta hårda lösningsmedel uppmuntrar företag att anta estrar med lägre toxicitetsprofiler, vilket stärker långsiktig användning.

- Till exempel är BASF SE erkänd som en ledande global leverantör av esterbaserade lösningsmedel som används i färger, beläggningar, tryckfärger och lim. BASF producerar viktiga estrar som butylacetat och etylacetat vid integrerade anläggningar som Ludwigshafen, där renhetsnivåerna rutinmässigt överstiger 99% för att möta industriella beläggnings- och färgkrav.

Ökad efterfrågan från livsmedels-, personlig vård- och farmaceutiska applikationer

Livsmedels- och farmaceutiska användningar expanderar på grund av den säkra profilen, neutrala lukten och konsekventa renheten hos livsmedels- och farmaceutiska estrar av karboxylsyror. Smak- och doftapplikationer använder estrar för söta, fruktiga och blommiga toner som stödjer lanseringar av bageri-, dryckes- och konfektyrprodukter. Personliga vårdmärken förlitar sig på estrar för mjukgörare, spridbarhet och förbättring av hudkänsla i krämer, lotioner och hårprodukter. Förväntningar på rena etiketter, strängare renhetsregler och ökad FoU inom funktionella ingredienser uppmuntrar bredare användning. När produktionen av bearbetade livsmedel växer i Asien-Stillahavsområdet och efterfrågan på premium personlig vård ökar i Nordamerika och Europa, får dessa estrar en starkare bas.

- Till exempel är Croda International Plc en stor producent av biobaserade och specialestrar som används över hela den globala skönhets- och personligvårdsmarknaden. Croda tillverkar mjukgörande estrar som cetyletylhexanoat och kapryl-/kaprinsyra-triglycerider vid anläggningar som stödjer hög renhet för kosmetisk produktion, vilket möjliggör för varumärken att uppnå konsekvent sensorisk och hudkänsla.

Skifte mot biologiskt nedbrytbara och högpresterande smörjmedelsestrar

Smörjmedelssektorn blir en stor drivkraft när industrier antar syntetiska esterbaserade vätskor för högtemperaturstabilitet, biologisk nedbrytbarhet och låg volatilitet. Karboxylsyror estrar stödjer prestanda i flygoljor, kompressorvätskor, metallbearbetningsvätskor och bilmotoroljor. Företag söker smörjmedel som uppfyller miljöregler samtidigt som de bibehåller filmstyrka och oxidationsmotstånd. Efterfrågan ökar ytterligare när elfordon kräver avancerade termiska hanteringsvätskor med bättre stabilitet och dielektriska egenskaper. Industriell automation och vindkraftinstallationer skapar också stark efterfrågan på långlivade syntetiska smörjmedel gjorda av hög renhet estrar.

Viktiga trender & möjligheter

Expansion av biobaserad och förnybar esterproduktion

Producenter skiftar mot biobaserad estertillverkning när industrier höjer hållbarhetsmål och regeringar skärper regler för petrokemiska lösningsmedel. Biologiskt härledda ättik-, propion- och smörsyraestrar erbjuder lägre koldioxidavtryck och anpassar sig till cirkulära ekonomiprogram inom förpackningar, beläggningar och personlig vård. Högre investeringar i biomassaomvandling, enzymatisk esterifiering och förnybara råvaror utökar kapaciteten i Europa, Japan och USA. Denna övergång skapar möjligheter för partnerskap med bioraffinaderier och tillsatstillverkare som söker grönare portföljer. Växande företagsåtaganden till låga VOC och icke-farliga ingredienser påskyndar ytterligare antagandet.

- Till exempel stärkte Cargill sin portfölj av biobaserade estrar och lösningsmedel efter att ha förvärvat Crodas Performance Technologies och Industrial Chemicals-verksamhet 2022, vilket lade till höggradigt rena estrar och tensider som används i beläggningar och industriell rengöring. Förvärvet utökade Cargills bioindustriella plattform, vilket möjliggjorde en bredare tillgång till förnybara estrar för storskaliga industriella tillämpningar.

Teknologiska Framsteg inom Höggradigt Rena och Specialestrar

Producenter utvecklar höggradigt rena och specialestrar med strängare specifikationer, bättre oxidativ stabilitet och skräddarsydda funktionella egenskaper. Innovationer stöder sektorer som avancerade beläggningar, EV-vätskor, medicinska formuleringar och agrokemiska leveranssystem. Automatiserad rening, kontinuerlig esterifiering och katalysatoroptimering förbättrar konsistens och minskar produktionskostnader. Detta skapar möjligheter för leverantörer att introducera prestationsfokuserade estrar som uppfyller strikta renhets- och sensoriska krav. Tillväxt i högvärdiga formuleringar inom elektronik, flygindustri och premium hudvård ökar efterfrågan på specialiserade estrar.

- Till exempel levererar Sulzer Chemtech industriella reaktiv-destillationssystem som kombinerar reaktion och destillation i en kolonn, en konfiguration som används mycket för esterifiering och hydrolysprocesser. Företaget rapporterar att sådana integrerade system kan förbättra produktens renhet och minska energibehovet jämfört med konventionella flerstegsinställningar, vilket stöder storskalig produktion av högkvalitativa estrar.

Viktiga Utmaningar

Volatilitet i Råvarupriser och Leveranskedjor

Producenter möter frekventa prissvängningar i råvaror som ättiksyra, smörsyra, etanol och metanol på grund av fluktuationer i råolja, naturgas och jordbruksproduktion. Geopolitisk instabilitet, handelsrestriktioner och regionala leveransstörningar ökar inköpsriskerna. Dessa faktorer påverkar produktionsmarginalerna och tvingar tillverkare att justera prissättningsstrategier. Komplexa leveranskedjor över Asien-Stillahavsområdet och Europa orsakar förseningar, medan transportflaskhalsar ökar logistikkostnaderna. Att upprätthålla stabil leverans blir svårt när efterfrågan på beläggningar, smörjmedel och personvårdsmarknader ökar samtidigt.

Regulatoriskt Tryck på VOC-utsläpp och Säkerhetsöverensstämmelse

Reglerande organ fortsätter att skärpa reglerna för flyktiga organiska föreningar, arbetsplatsens exponering och miljösäkerhet. Producenter av beläggningar och bläck står inför strikta gränser för lösningsmedelsutsläpp i Nordamerika och Europa, vilket påverkar vissa esterformuleringar. Överensstämmelse med REACH, EPA-standarder och livsmedelssäkerhetsregler kräver ständig omformulering och testning. Producenter måste investera i säkrare kemikalier, förbättrad tillverkningskontroll och alternativa estrar med minskad toxicitet. Dessa påtryckningar ökar utvecklingskostnaderna och kan fördröja produktgodkännanden, särskilt inom livsmedel, läkemedel och dofttillämpningar.

Regional Analys

Nordamerika

Nordamerika hade cirka 32% andel 2024, stödd av stark efterfrågan från tillverkning av beläggningar, lim, smörjmedel och personvård. USA drev det mesta av konsumtionen på grund av storskalig konstruktion, förpackning och fordonssektorer som förlitar sig på esterbaserade lösningsmedel och prestationsadditiv. Livsmedelsklassade och farmaceutiska estrar expanderade på grund av ökande produktion av bearbetad mat och strikta renhetsstandarder. Tillväxt i förnybara och biologiskt nedbrytbara esterformuleringar stärkte också marknadsstabiliteten när producenter anpassade sig till skärpta VOC- och hållbarhetsregler. Kanada visade stadig ökning i industriella smörjmedel och specialkemikalier.

Europa

Europa tog nästan 28% andel år 2024, drivet av hög adoption av specialestrar inom beläggningar, fordonsoljor och premiumprodukter för personlig vård. Tyskland, Frankrike och Storbritannien ledde konsumtionen tack vare avancerade tillverkningsbaser och strikt regleringsfokus på låga VOC- och biobaserade kemikalier. Producenter investerade i förnybara råvaruteknologier och produktion av högrenade estrar för att uppfylla REACH och hållbarhetsmål. Ökad efterfrågan på smak- och doftestrar inom livsmedelsbearbetning och kosmetika stärkte den regionala tillväxten. Östeuropa bidrog med måttlig volym på grund av ökande industriell aktivitet.

Asien-Stillahavsområdet

Asien-Stillahavsområdet dominerade den globala marknaden med cirka 36% andel år 2024, stödd av snabb industrialisering, stora kemiska produktionsbaser och expanderande förpacknings- och fordonsproduktion i Kina, Indien, Japan och Sydkorea. Stark efterfrågan på esterlösningsmedel i färger, beläggningar och lim ökade tillväxten, medan ökande konsumtion av personlig vård och bearbetad mat ökade användningen av smak- och mjukgörande estrar. Regionen gynnades också av växande investeringar i biobaserad kemikalieproduktion. Exportorienterade tillverkningshubbar stärkte sin andel tack vare konkurrenskraftig råvarutillgänglighet och expanderande nedströmsindustrier.

Latinamerika

Latinamerika hade omkring 3% andel år 2024, drivet av stabil tillväxt inom livsmedelsbearbetning, förpackning och industriell tillverkning i Brasilien, Mexiko och Argentina. Efterfrågan på estrar ökade i beläggningar, lim och smörjmedel som används inom bygg- och fordonsreparationssektorerna. Ökande konsumentutgifter stödde bredare användning av smak- och doftestrar i drycker, bageriprodukter och personliga vårdprodukter. Dock begränsade långsammare industriell expansion och valutafluktuationer snabbare tillväxt. Investeringar i renare och låga VOC-lösningsmedelssystem väckte intresse när regionala regleringar stärktes.

Mellanöstern & Afrika

Mellanöstern & Afrika stod för cirka 1% andel år 2024, stödd av efterfrågan från bygg-, fordonsunderhåll och expanderande livsmedels- och personvårdsmarknader. GCC-länderna ökade användningen av esterbaserade lösningsmedel i beläggningar och lim kopplade till infrastrukturutveckling. Sydafrika och Nigeria visade ökande konsumtion av smak- och farmaceutiska estrar på grund av växande urban efterfrågan. Begränsad lokal produktion och beroende av import begränsade högre marknadspenetration, medan regleringsförändringar uppmuntrade adoption av säkrare och mer effektiva esterformuleringar.

Marknadssegmenteringar:

Efter produkttyp

- Ättiksyraestrar

- Propionsyraestrar

- Bensoesyraestrar

- Smörsyraestrar

- Valerinsyraestrar

- Stearinsyraestrar

Efter kvalitet

- Industriell kvalitet

- Livsmedelskvalitet och farmaceutisk kvalitet

Efter tillämpning

- Lösningsmedel

- Smörjmedel

- Mjukgörare

- Smak- & doftämnen

- Hartser och ytaktiva ämnen

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för karboxylsyrabaserade estrar inkluderar nyckelföretag som Perstorp Holding AB, Yip’s Chemical Holdings Limited, Dow Inc., BASF SE, Jiangsu SOPO (Group) Co., Ltd., Celanese Corporation, Sasol, Wacker Chemie AG, Eastman Chemical Company och LyondellBasell Industries N.V. Dessa företag konkurrerar genom storskaliga produktionskapaciteter, olika esterportföljer och starka leveranskedjor som betjänar beläggnings-, lim-, smörjmedels-, livsmedels- och personvårdsindustrier. Ledande producenter investerar i biobaserade råvaror, högrenade esterteknologier och låga VOC-formuleringar för att möta globala hållbarhets- och regleringskrav. Strategiska fusioner, regionala kapacitetsutvidgningar och långsiktiga partnerskap med nedströms tillverkare stärker marknadsräckvidden. Ökad efterfrågan på lösningsmedelsestrar, specialestrar och livsmedelskvalitetsformuleringar driver företag att förbättra FoU, förbättra processeffektivitet och introducera prestandadrivna varianter anpassade till industriella, kosmetiska och farmaceutiska tillämpningar.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste Utvecklingen

- I juni 2025 lanserade Perstorp formellt en ny portfölj av mättade syntetiska polyolestrar under varumärket Synthetic‑EF (Synthetic‑EF 5, Synthetic‑EF 15, Synthetic‑EF 22), riktad mot smörjmedelsindustrin. Dessa är biologiskt nedbrytbara, REACH-registrerade och designade för hög prestanda över temperaturområden.

- I maj 2025 startade Wacker Chemie AG produktion av hybridpolymerer vid sin anläggning i Nünchritz, Tyskland, och utökade bindemedelskapaciteten för högpresterande lim och tätningsmedel som används i konstruktion och industriella beläggningar baserade på karboxylsyrasesterkemi.

- I mars 2025 utökade BASF:s Coatings-division produktionskapaciteten vid sin anläggning i Caojing (Shanghai, Kina) och ökade kapaciteten för polyester- och polyuretanresiner (används i fordonsbeläggningar). Denna expansion kan indirekt stödja efterfrågan på esterbaserade hartser i Asien-Stillahavsområdet.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Kvalitet, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på lösningsmedelsestrar kommer att öka när produktionen av beläggningar och lim expanderar.

- Utvecklingen av biobaserade estrar kommer att accelerera på grund av globala hållbarhetsmål.

- Estrar med hög renhet kommer att få genomslag i läkemedels- och personvårdsformuleringar.

- Syntetiska esterbaserade smörjmedel kommer att få starkare adoption i elfordon och industriell automation.

- Regulatoriskt tryck kommer att driva producenter mot låg-VOC och säkrare kemiska alternativ.

- Asien-Stillahavsområdet kommer att stärka sin roll som den primära tillverkningshubben för esterbaserade kemikalier.

- Avancerade esterteknologier kommer att stödja tillväxt inom specialbeläggningar och konstruerade material.

- Smak- och doftestrar kommer att växa med ökad efterfrågan på bearbetad mat och kosmetika.

- Kapacitetsutvidgning och regional integration kommer att forma konkurrensstrategier.

- Partnerskap inom förnybara råvaror och grön kemi kommer att påverka marknadens långsiktiga riktning.