Marknadsöversikt

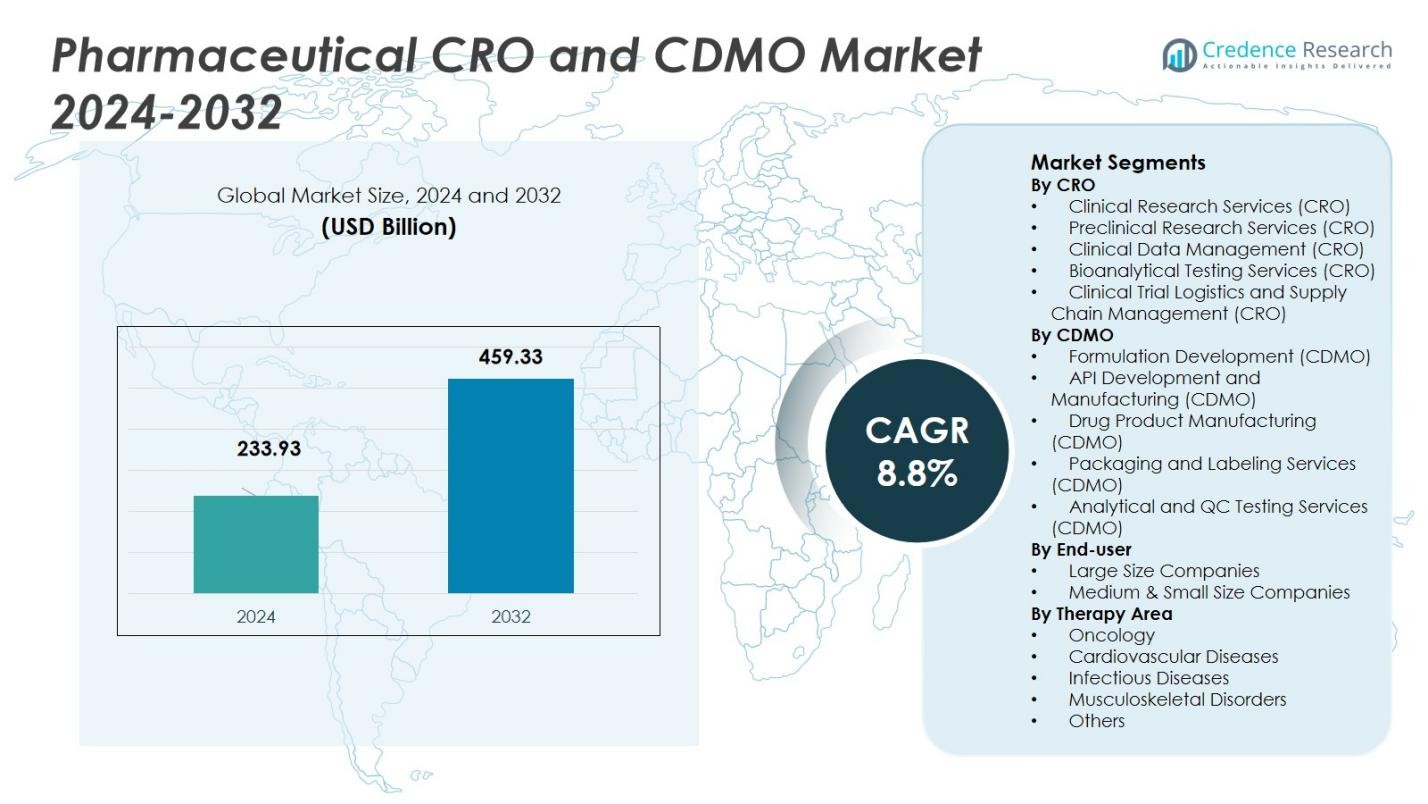

Marknaden för Pharmaceutical CRO och CDMO värderades till 233,93 miljarder USD år 2024 och förväntas nå 459,33 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 8,8% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Pharmaceutical CRO och CDMO 2024 |

233,93 miljarder USD |

| Marknad för Pharmaceutical CRO och CDMO, CAGR |

8,8% |

| Marknadsstorlek för Pharmaceutical CRO och CDMO 2032 |

459,33 miljarder USD |

Marknaden för Pharmaceutical CRO och CDMO formas av toppaktörer som Catalent Inc., Lonza Group, Boehringer Ingelheim Group, Pfizer CentreSource och Recipharm AB, bland andra. Dessa företag utnyttjar omfattande globala nätverk, diversifierade tjänsteportföljer inom läkemedelsutveckling och tillverkning samt starka kvalitets- och efterlevnadsförmågor för att ta betydande marknadsandelar. Regionen som leder denna globala marknad är Nordamerika med 38,59% marknadsandel år 2024, följt av Asien-Stillahavsområdet med 37,90%. Dessa regioner dominerar på grund av robust läkemedelsinfrastruktur, hög efterfrågan på outsourcing, regulatorisk mognad i Nordamerika och kostnadseffektiva tillverkningsekosystem samt växande läkemedelsefterfrågan över APAC.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för Pharmaceutical CRO och CDMO värderades till 233,93 miljarder USD år 2024 och förväntas nå 459,33 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 8,8% under prognosperioden.

- Viktiga drivkrafter för marknadstillväxt inkluderar ökande investeringar i läkemedelsforskning och utveckling, en växande marknad för biologiska läkemedel och ökande efterfrågan på regulatorisk efterlevnad och högkvalitativa läkemedelsutvecklingstjänster.

- Antagandet av digitala teknologier som AI och dataanalys omvandlar kliniska prövningar och tillverkningsprocesser, vilket erbjuder tillväxtmöjligheter i effektivitet och beslutsfattande.

- Nordamerika har den största marknadsandelen på 38,59%, följt av Asien-Stillahavsområdet på 37,90%. Dessa regioner drar nytta av stark läkemedelsinfrastruktur och gynnsamma outsourcingförhållanden, vilket driver marknadsexpansion.

- Viktiga begränsningar inkluderar oro för immateriella rättigheter och brist på kvalificerad arbetskraft, vilket kan begränsa tillväxt och operativ skalbarhet inom sektorn för Pharmaceutical CRO och CDMO.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter CRO (Clinical Research Organization)

På marknaden för läkemedels-CRO är den dominerande segmentet Kliniska Forsknings Tjänster (CRO), som har en marknadsandel på 40% år 2024. Detta segment drivs av den ökande efterfrågan på outsourcade kliniska prövningar på grund av de höga kostnaderna och komplexiteten i läkemedelsutveckling. CROs stöder läkemedelsföretag genom att hantera kliniska prövningar, inklusive patientrekrytering, övervakning och efterlevnad av regler, vilket påskyndar läkemedelsutvecklingsprocessen. Framstegen inom kliniska prövningsteknologier och ett ökande antal nya terapier och läkemedelsutvecklingar driver ytterligare tillväxten av detta segment.

- Till exempel, Novartis använder AI för att förbättra prövningsmöjligheter och platsval, vilket effektiviserar processer och påskyndar tidslinjer genom adaptiva prövningsprotokoll för autoimmuna sjukdomar.

Av CDMO (Contract Development and Manufacturing Organization)

På marknaden för läkemedels-CDMO är den dominerande segmentet API-utveckling och tillverkning (CDMO), som har en andel på 35% år 2024. Detta segment gynnas av den ökande outsourcing av produktion av aktiva farmaceutiska ingredienser (API) eftersom företag strävar efter att minimera driftskostnader samtidigt som de upprätthåller höga kvalitetsstandarder. Den växande efterfrågan på komplexa generika, biologiska läkemedel och personliga mediciner bidrar avsevärt till tillväxten av detta segment. Det ökande behovet av kostnadseffektiva, högkvalitativa tillverkningslösningar driver investeringar i API-tillverkningstjänster, vilket stärker detta segments dominans.

- Till exempel, Thermo Fisher Scientific utökade sina API-tillverkningskapaciteter genom att förvärva en specialiserad europeisk CDMO för att öka produktionen av högpotenta API:er och peptider, vilket återspeglar den växande efterfrågan på komplexa biologiska läkemedel.

Av Slutanvändare

På marknaden för läkemedels-CRO och CDMO representerar stora företag det dominerande slutanvändarsegmentet, med 60% av den totala marknadsandelen år 2024. Denna dominans beror på de omfattande resurser och infrastruktur som stora företag besitter, vilket gör det möjligt för dem att outsourca sina forsknings-, utvecklings- och tillverkningsprocesser i stor skala. Dessutom drar dessa företag nytta av flexibiliteten och kostnadseffektiviteten hos CRO- och CDMO-tjänster, vilket gör att de kan fokusera på kärnaktiviteter samtidigt som de säkerställer högkvalitativ produktutveckling och efterlevnad av regler. Segmentets tillväxt stöds av ökande samarbeten med specialiserade CROs och CDMOs för att effektivisera produktionen och påskynda tiden till marknaden.

Viktiga Tillväxtdrivare

Ökande F&U-investeringar i Läkemedel

En av de viktigaste tillväxtdrivarna på marknaden för läkemedels-CRO och CDMO är de ökande investeringarna i läkemedelsforskning och utveckling (F&U). Läkemedelsföretag outsourcar i allt högre grad F&U-processer till CROs och CDMOs på grund av de höga kostnaderna och komplexiteten i interna operationer. Denna trend drivs av den växande efterfrågan på ny läkemedelsutveckling, särskilt inom biologiska läkemedel, personlig medicin och sällsynta sjukdomar. Eftersom läkemedelsutveckling blir mer invecklad, vänder sig läkemedelsföretag till specialiserade partners för kostnadseffektiva och effektiva lösningar för att påskynda F&U-processen.

- Till exempel, AstraZeneca samarbetar omfattande med CROs för att påskynda kliniska prövningar för sin biologiska portfölj, vilket avsevärt förkortar utvecklingstidslinjer.

Expanderande Biologiska Marknad

Den snabba tillväxten av biologiska läkemedel och biosimilarer är en annan viktig drivkraft för marknaden för farmaceutiska CRO och CDMO. Biologiska läkemedel kräver specialiserade tillverkningsmöjligheter och strikta kvalitetskontroller, vilket har lett till en ökning av outsourcing till CDMO:er med expertis inom produktion av biologiska läkemedel. När fler biopharmaföretag investerar i att utveckla komplexa biologiska läkemedel, såsom monoklonala antikroppar och genterapier, fortsätter efterfrågan på skräddarsydda kontraktstjänster att öka. Denna övergång till biologiska läkemedel bidrar avsevärt till den växande marknaden för CRO- och CDMO-tjänster, där företag söker specialiserade partners för att uppfylla reglerings- och produktionskrav.

- Till exempel har AGC Biologics utökat sina tillverkningsanläggningar för däggdjurscellkultur i Köpenhamn, Danmark, och Boulder, Colorado, för att möta den ökande efterfrågan på proteinbaserade biologiska läkemedel och avancerade terapier, och erbjuder skalbara kommersiella tillverkningsmöjligheter.

Reglerings- och efterlevnadskrav

Strikta regleringskrav på globala marknader tvingar läkemedelsföretag att förlita sig mer på CRO:er och CDMO:er för tjänster relaterade till efterlevnad. Efterlevnad av utvecklande regler, såsom Good Manufacturing Practices (GMP) och Good Clinical Practices (GCP), kräver betydande investeringar i infrastruktur och expertis. Genom att outsourca dessa tjänster kan läkemedelsföretag säkerställa efterlevnad av internationella standarder samtidigt som de minskar risk och operativa kostnader. När regleringsramarna blir mer komplexa förväntas efterfrågan på expert-CRO- och CDMO-tjänster för att hantera efterlevnad öka, vilket ytterligare driver marknadstillväxten.

Viktiga trender & möjligheter

Antagande av digitala teknologier

Antagandet av digitala teknologier, inklusive artificiell intelligens (AI), maskininlärning (ML) och dataanalys, revolutionerar marknaden för farmaceutiska CRO och CDMO. Dessa teknologier möjliggör effektivare kliniska prövningar, snabbare dataanalys och förbättrat beslutsfattande i läkemedelsutvecklingsprocesser. CRO:er använder AI för att optimera designen av kliniska prövningar och patientrekrytering, medan CDMO:er införlivar digitala plattformar för att effektivisera tillverkningsprocesser och kvalitetskontroll. Den ökande användningen av dessa teknologier presenterar möjligheter för CRO:er och CDMO:er att förbättra sina tjänsteerbjudanden och driva tillväxt på marknaden.

- Till exempel använder Lambda CRO prediktiva AI-modeller och analys på verkliga data för att påskynda förståelsen av sjukdomar och vägleda platsval. Dessa verktyg stödjer innovativa kliniska studiedesigner genom att förbättra patientmatchning och pröveffektivitet i prekliniska och designfaser.

Outsourcing till tillväxtmarknader

Tillväxtmarknader, särskilt i Asien-Stillahavsområdet, Latinamerika och Östeuropa, presenterar betydande möjligheter för tillväxt på marknaden för farmaceutiska CRO och CDMO. Med lägre arbetskraftskostnader, förbättringar i regleringar och ökad tillgång till kvalificerad arbetskraft har dessa regioner blivit attraktiva outsourcingdestinationer för läkemedelsföretag. CRO:er och CDMO:er utökar sin närvaro på dessa marknader för att dra nytta av kostnadseffektivitet och få tillgång till nya möjligheter. Den ökande efterfrågan på kontraktstjänster på tillväxtmarknader erbjuder betydande tillväxtpotential för företag som verkar i dessa regioner.

- Till exempel expanderar indiska CRO:er och CDMO:er som Syngene och Dr. Reddy’s Laboratories sina läkemedelsutvecklings- och regleringstjänster drivna av statliga initiativ som Make in India och FoU-incitament.

Viktiga utmaningar

Risker för immateriella rättigheter (IP)

En stor utmaning på marknaden för farmaceutiska CRO och CDMO är risken för immateriella rättigheter (IP) när man outsourcar kritiska forsknings- och tillverkningsprocesser. Läkemedelsföretag är ofta tveksamma till att dela proprietär information med externa partners på grund av risken för IP-stöld eller missbruk. Denna risk ökar när man arbetar med globala partners i regioner med varierande nivåer av IP-skydd. För att minska dessa bekymmer måste CROs och CDMOs implementera robusta säkerhetsåtgärder och juridiskt bindande avtal för att skydda känslig information, vilket kan vara komplext och kostsamt.

Brist på kvalificerad arbetskraft

Marknaden för farmaceutiska CRO och CDMO står inför en brist på högkvalificerade yrkesverksamma, särskilt inom specialiserade områden som biologiska läkemedel, genterapier och komplex tillverkning. När efterfrågan på avancerad FoU och produktionskapacitet växer, ökar behovet av kvalificerade forskare, tekniker och regulatoriska experter. Bristen på talang utgör en utmaning för CROs och CDMOs att skala upp verksamheten och bibehålla kvaliteten på tjänsterna. Företag måste investera i utbildning, rekrytering och strategier för att behålla personal för att övervinna denna utmaning och möta den växande efterfrågan på specialiserade tjänster.

Regional analys

Nordamerika

Nordamerika förblir den största regionen på marknaden för farmaceutiska CRO och CDMO och innehar 38,59 % av den globala marknadsandelen år 2024. Regionen drar nytta av sin högt utvecklade farmaceutiska infrastruktur, etablerade regulatoriska miljö och koncentration av stora läkemedels- och bioteknikföretag. Dessa förhållanden främjar omfattande outsourcing av både FoU och tillverkning till CROs och CDMOs. Stark efterfrågan på komplexa API:er, biologiska läkemedel och specialiserade läkemedelsprodukter i USA driver också regionens efterfrågan på kontraktstjänster, vilket underbygger stabil tillväxt och befäster dess ledande position globalt.

Asien‑Stillahavsområdet

Asien‑Stillahavsområdet fångade 37,90 % av den globala marknadsandelen för farmaceutiska CDMO år 2024. Lågkostnadstillverkningsmiljö, tillgång till kvalificerad arbetskraft och växande kapacitet inom både API-produktion och tillverkning av färdiga läkemedel lockar global outsourcing. Länder som Kina och Indien erbjuder betydande kostnads- och skalfördelar, vilket leder till ökande investeringar från multinationella läkemedelsföretag. Tillsammans med ökande inhemsk efterfrågan på prisvärda läkemedel och gynnsamma statliga policyer framträder Asien‑Stillahavsområdet som ett kritiskt nav för global läkemedelsutveckling och tillverkning.

Europa

Europa innehar 15,24 % av den globala marknadsandelen för farmaceutiska CRO och CDMO år 2024. Regionen stöds av sin regulatoriska noggrannhet, vetenskapliga expertis och närhet till många läkemedelshuvudkontor. Europeiska CDMOs, särskilt på nyckelmarknader som Tyskland, är specialiserade på högkvalitativ API-tillverkning, biologiska läkemedel och avancerade formuleringar, i linje med strikta EU-regulatoriska standarder och höga efterlevnadskrav. När efterfrågan på komplexa terapier, cell- och genterapier och högpotenta API:er i Europa växer, förblir CRO- och CDMO-tjänster nödvändiga, vilket bibehåller regionens relevans trots ökad konkurrens från lågkostnadsregioner.

Latinamerika

Latinamerika innehar 4,87% av den globala marknadsandelen inom läkemedelsindustrin för CRO och CDMO år 2024. Regionen representerar en växande möjlighet driven av ökande efterfrågan på kostnadseffektiva lösningar för läkemedelsutveckling och tillverkning. Regionen drar nytta av växande hälsoinfrastruktur, expanderande produktion av generika och biosimilarer, samt ett ökande intresse från multinationella läkemedelsföretag att utnyttja konkurrenskraftiga driftskostnader jämfört med Nordamerika och Europa. När regeringar strävar efter större tillgång till prisvärda läkemedel och lokal produktion, blir Latinamerika alltmer attraktivt för outsourcing av både småmolekylära API:er och färdiga läkemedelsprodukter.

Mellanöstern & Afrika (MEA)

Regionen Mellanöstern & Afrika (MEA) innehar 3,40% av den globala marknadsandelen för läkemedelsindustrin för CRO och CDMO år 2024. Regionen framträder som en nischad men växande marknad, stödd av förbättrade regulatoriska ramar, växande sjukdomsbörda och ökande efterfrågan på prisvärda generika och biologiska läkemedel. Multinationella läkemedelsföretag utforskar i allt högre grad partnerskap med regionala CDMO:er för att utnyttja kostnadseffektivitet och regional efterfrågan. Även om den absoluta andelen förblir lägre än ledande regioner, presenterar MEA en möjlighet för tillväxt när infrastruktur och regulatoriska standarder fortsätter att utvecklas.

Marknadssegmenteringar:

Efter CRO

- Kliniska forsknings tjänster (CRO)

- Prekliniska forsknings tjänster (CRO)

- Klinisk datamanagement (CRO)

- Bioanalytiska testtjänster (CRO)

- Logistik och försörjningskedjehantering för kliniska prövningar (CRO)

Efter CDMO

- Formuleringsutveckling (CDMO)

- API-utveckling och tillverkning (CDMO)

- Läkemedelsproduktion (CDMO)

- Förpacknings- och märknings tjänster (CDMO)

- Analytiska och QC-testtjänster (CDMO)

Efter slutanvändare

- Stora företag

- Medelstora & små företag

Efter terapiområde

- Onkologi

- Kardiovaskulära sjukdomar

- Infektionssjukdomar

- Muskuloskeletala störningar

- Övriga

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för farmaceutiska CRO och CDMO är mycket konkurrensutsatt, med nyckelaktörer som Catalent Inc., Lonza Group, Boehringer Ingelheim, Pfizer CentreSource och Recipharm AB som leder marknaden 2024. Dessa företag dominerar på grund av deras starka globala närvaro, omfattande tjänsteportföljer och robusta kapacitet inom läkemedelsutveckling, tillverkning och förpackning. Catalent Inc. och Lonza Group är särskilt framträdande inom produktion av biologiska läkemedel och specialiserade läkemedelsleveranssystem, medan Boehringer Ingelheim och Pfizer CentreSource fokuserar på högkvalitativ kontraktstillverkning för både småmolekylära och biologiska läkemedel. Dessutom utnyttjar företag som Recipharm AB och Patheon (Thermo Fisher Scientific) sina omfattande nätverk av anläggningar för att erbjuda kostnadseffektiva tjänster, vilket tilltalar stora läkemedels- och bioteknikföretag. Konkurrenslandskapet formas också av ökande fusioner och förvärv, strategiska partnerskap och teknologiska framsteg inom datamanagement och produktionsautomation, vilket gör det möjligt för företag att stärka sina tjänsteerbjudanden och möta de föränderliga kraven inom läkemedelsindustrin. När marknaden växer kvarstår betoningen på regelefterlevnad och kvalitetssäkring som kritisk.

Nyckelspelaranalys

- Aenova Holding GmbH

- Boehringer Ingelheim Group

- Pfizer CentreSource

- Baxter Biopharma Solutions (Baxter International Inc.)

- Lonza Group

- Jubilant Pharmova Ltd

- Catalent Inc.

- Famar SA

- Recipharm AB

- Patheon Inc. (Thermo Fisher Scientific Inc.)

Senaste Utvecklingen

- I september 2025 förvärvade Symeres DGr Pharma, en CRO/CDMO specialiserad på småmolekylär läkemedelsupptäckt och utveckling.

- I februari 2025 slutförde Ardena förvärvet av en läkemedelsproduktionsanläggning från Catalent Inc. i Somerset, NJ, och utökade därmed sitt bioanalytiska och tillverkningstjänster i Nordamerika.

- I juni 2025 tillkännagav OneSource Speciality Pharma Limited ett samarbete med Xbrane Biopharma AB för att tillverka Xbranes biosimilarportfölj.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på CRO, CDMO, Slutanvändare, Terapimråde och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden för farmaceutiska CRO och CDMO förväntas uppleva fortsatt tillväxt på grund av ökad outsourcing av läkemedelsutveckling och tillverkning från läkemedelsföretag.

- Efterfrågan på biologiska läkemedel och biosimilarer kommer att driva betydande expansion, med CRO och CDMO som specialiserar sig på komplexa formuleringar och avancerade tillverkningsprocesser.

- Framväxten av personlig medicin och genterapier kommer att skapa nya möjligheter för CRO och CDMO att erbjuda skräddarsydda tjänster, såsom genredigering och cellbaserade terapier.

- Ökad regulatorisk komplexitet på globala marknader kommer att leda till ett större behov av specialiserade CRO och CDMO-tjänster för att säkerställa efterlevnad av lokala och internationella standarder.

- Teknologiska framsteg inom digitalisering, AI och automation kommer att revolutionera kliniska prövningar och tillverkningsprocesser, förbättra effektiviteten och minska kostnaderna.

- Efterfrågan på flexibel tillverkning och snabba ledtider kommer att fortsätta växa, vilket uppmuntrar CRO och CDMO att investera i skalbara och anpassningsbara produktionskapaciteter.

- Framväxande marknader i Asien-Stillahavsområdet, Latinamerika och Mellanöstern kommer att erbjuda betydande tillväxtmöjligheter på grund av kostnadsfördelar och expanderande hälsoinfrastruktur.

- Strategiska fusioner och förvärv kommer att öka när företag strävar efter att stärka sina tjänsteerbjudanden, expandera geografiskt och diversifiera sina kapaciteter.

- Behovet av högkvalitativ och högpotent API-tillverkning kommer att förbli starkt, med CDMO som fokuserar på höga standarder för säkerhet, renhet och efterlevnad.

- Hållbarhetsinitiativ och miljövänliga metoder kommer att bli allt viktigare, med företag som investerar i grön teknik och minskar sitt koldioxidavtryck i tillverkningsprocesser.