Marknadsöversikt

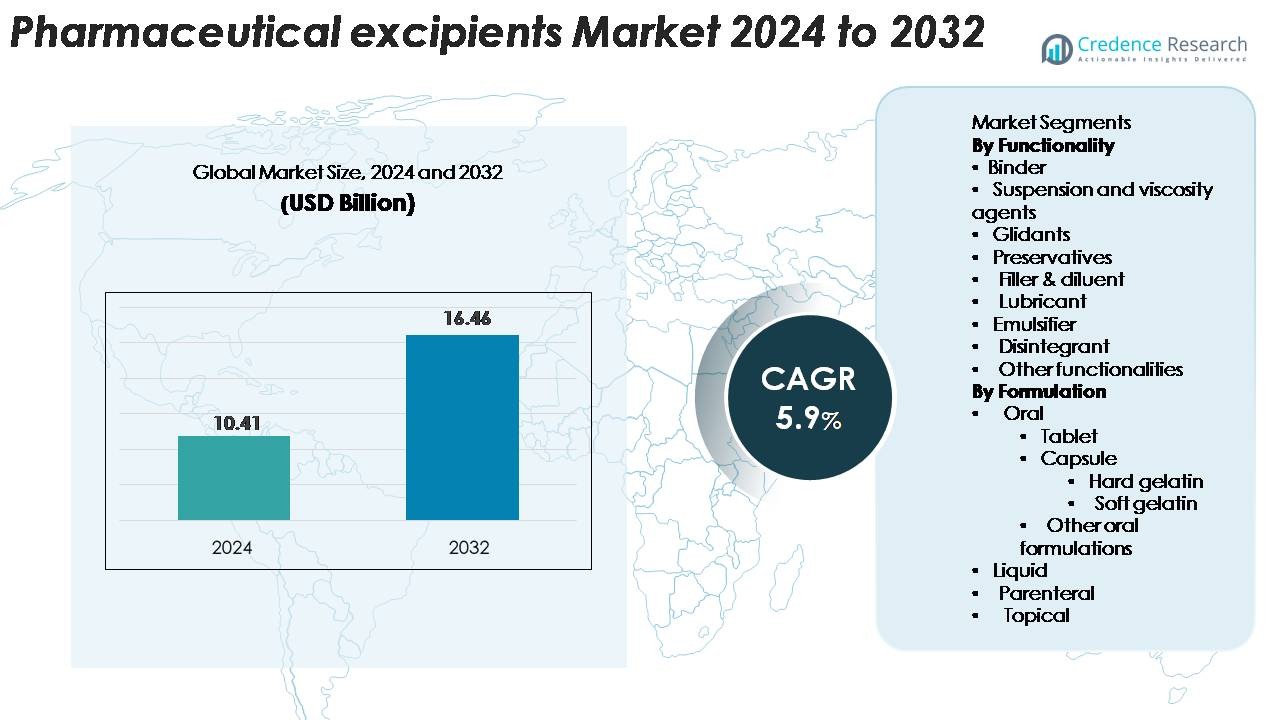

Läkemedelshjälpmedelsmarknadens storlek värderades till 10,41 miljarder USD år 2024 och förväntas nå 16,46 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 5,9% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Läkemedelshjälpmedelsmarknadens storlek 2024 |

10,41 miljarder USD |

| Läkemedelshjälpmedelsmarknad, CAGR |

5,9% |

| Läkemedelshjälpmedelsmarknadens storlek 2032 |

16,46 miljarder USD |

Läkemedelshjälpmedelsmarknaden kännetecknas av ledande aktörer som BASF SE, Ashland Inc., Evonik Industries AG, Kerry Group, Roquette Frères, Dow Chemical Company, Croda International, Lubrizol Corporation, Colorcon Inc. och Associated British Foods. Dessa företag fokuserar på högrenade polymerer, bindemedel, fyllmedel, stabilisatorer och multifunktionella hjälpmedel som stöder komplexa orala, injicerbara och topiska formuleringar. Nordamerika leder marknaden med en andel på 34% tack vare stark läkemedelstillverkning och regleringsöverensstämmelse, följt av Europa med 29% med hög adoption av ren märkning och växtbaserade material. Asien-Stillahavsområdet innehar 26% och förblir den snabbast växande regionen, drivet av expanderande generika och kontraktstillverkning.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Läkemedelshjälpmedelsmarknaden värderades till 10,41 miljarder USD år 2024 och förväntas nå 16,46 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 5,9%.

- Marknadstillväxten drivs av ökande produktion av generika, ökad efterfrågan på avancerade orala formuleringar och snabb expansion av biologiska läkemedel som kräver högrenade stabilisatorer och funktionella polymerer.

- Viktiga trender inkluderar adoption av multifunktionella och samprocessade hjälpmedel, ren märkning av växtbaserade material och bredare användning av direktkompressionsgrader som stöder kontinuerlig tillverkning.

- Konkurrensaktiviteten förblir stark, med BASF SE, Ashland, Evonik, Dow, Roquette och Colorcon som fokuserar på högrenade grader, global leveranssäkerhet och innovation inom orala och injicerbara hjälpmedel.

- Nordamerika leder med en andel på 34%, följt av Europa med 29% och Asien-Stillahavsområdet med 26%, medan bindemedel innehar den dominerande segmentandelen på 28% inom funktionalitet på grund av deras viktiga roll i tablett- och kapselframställning.

Marknadssegmenteringsanalys:

Efter funktionalitet

Bindemedel dominerar detta segment med en andel på 28%, drivet av stark användning i tablett- och kapselframställning. Dessa medel förbättrar mekanisk styrka och stöder enhetlig tablettbildning, vilket ökar efterfrågan inom högvolymproduktion av fasta doser. Växande preferens för kontrollerad frisättning och snabb nedbrytning ökar behovet av avancerade polymerbaserade bindemedel. Suspensioner och viskositetsmedel växer på grund av ökande flytande och halvfasta formuleringar. Glidmedel stöder höghastighets tablettlinjer, medan konserveringsmedel förblir viktiga för hållbarhet i flytande och topiska läkemedel. Fyllmedel, smörjmedel, emulgeringsmedel och sönderdelningsmedel bibehåller stadig användning när företag expanderar generiska och receptfria portföljer.

- Till exempel används BASF:s Kollidon® VA 64 i mer än 1 000 registrerade fasta orala formuleringar världen över som ett bindemedel och löslighetsförbättrande hjälpämne, vilket visar på dess breda tekniska användning.

Efter Formulering

Orala formuleringar leder marknaden med en andel på 63 %, stödd av stark användning av tabletter och kapslar i receptbelagda och receptfria terapier. Tabletter står för den största delen på grund av massproduktionskapacitet, patientbekvämlighet och stabila doseringsprofiler. Efterfrågan på kapslar ökar genom både hårda och mjuka gelatinformer, särskilt inom nutraceuticals och läkemedel med modifierad frisättning. Flytande formuleringar vinner mark inom pediatrisk och geriatrisk vård, medan parenterala produkter växer med biologiska läkemedel och sterila injektioner. Topikala läkemedel visar stabil tillväxt när företag expanderar inom dermatologi och smärtlindringskategorier.

- Till exempel har Lonzas Capsugel®-division en global produktionskapacitet på cirka 260 miljarder hårda kapslar årligen över flera globala anläggningar, vilket ger storskalig leverans för både farmaceutiska och nutraceutiska orala formuleringar.

Viktiga Tillväxtdrivare

Ökad Efterfrågan på Avancerade Läkemedelsleveranssystem

Det ökande fokuset på kontrollerad frisättning, smakmaskerade och målinriktade läkemedel driver stark efterfrågan på högpresterande hjälpämnen. Läkemedelsföretag använder funktionella polymerer, samprocessade blandningar och löslighetsförbättrande medel för att förbättra biotillgänglighet och förlänga läkemedelsfrisättningsprofiler. Denna trend växer eftersom fler API:er uppvisar dålig vattenlöslighet och behöver avancerade bärare för att nå terapeutisk prestanda. Hjälpämnen som mikrokristallin cellulosa, HPMC och modifierad stärkelse stöder konsekvent läkemedelsfrisättning och tablettintegritet under höghastighetstillverkning. Pediatrisk och geriatrisk läkemedelsutveckling accelererar också användningen av hjälpämnen för smaklighet, sväljbarhet och stabilitet. Med ett ökande fokus på patientcentrerade formuleringar blir innovation inom hjälpämnen central för dosoptimering. Den expanderande marknaden för biologiska läkemedel och biosimilarer skapar ny efterfrågan på stabilisatorer, kryoskyddsmedel och emulgeringsmedel, vilket ytterligare stärker denna drivkraft.

- Till exempel används Evoniks EUDRAGIT®-polymerplattform i mer än 200 kommersiella orala läkemedelsprodukter världen över för att uppnå kontrollerad frisättning och enterisk frisättning med validerat regulatoriskt godkännande.

Expansion av Generisk och Receptfri Läkemedelstillverkning

Global generisk och receptfri produktion fortsätter att öka på grund av patentutgångar och behovet av prisvärda läkemedel. Dessa produkter är starkt beroende av hjälpämnen som bindemedel, fyllmedel, smörjmedel och glidmedel för att säkerställa enhetlighet, stabilitet och snabb tillverkning. När utvecklingsregioner ökar sin farmaceutiska tillverkningskapacitet drar hjälpämnesleverantörer nytta av högre volymefterfrågan. Regulatoriskt godkännande av samprocessade hjälpämnen möjliggör snabbare tablettutveckling och minskar formuleringsfel, vilket stöder kostnadseffektiv generisk produktion. Företag diversifierar sina hjälpämnesportföljer för att möta behoven hos högutbyteskompressionslinjer och automatiserade kapselpåfyllningssystem. Den växande konsumentefterfrågan på vitaminer, kosttillskott och växtbaserade formuleringar utökar också användningen av hjälpämnen i både fasta och flytande former. Denna drivkraft får fart när globala hälsosystem uppmuntrar lågkostnadsterapeutiska lösningar.

- Till exempel har Teva Pharmaceutical Industries en total portfölj på mer än 3 500 läkemedel globalt, vilket inkluderar generika, specialläkemedel och receptfria (OTC) produkter. Den stora omfattningen av deras totala produktion, som omfattar cirka 76 till 85 miljarder tabletter och kapslar per år, driver efterfrågan på högpresterande hjälpämnen som används i massproduktion av tabletter och kapslar.

Ökad Användning av Biologiska Läkemedel och Injektionsbehandlingar

Biologiska läkemedel, vacciner och parenterala läkemedel kräver hjälpämnen som upprätthåller stabilitet, förhindrar aggregering och skyddar känsliga API:er under lagring och hantering. Denna förändring ökar konsumtionen av stabilisatorer, ytaktiva ämnen, buffertar och kryoskyddsmedel inom sterila formuleringar. Tillväxten inom behandling av kroniska sjukdomar—såsom onkologi, autoimmuna sjukdomar och metabola tillstånd—påskyndar utvecklingen av biologiska läkemedel och ökar användningen av hjälpämnen per formulering. Avancerade injektionsformat som förfyllda sprutor, autoinjektorer och depotinjektioner förlitar sig på hjälpämnen för viskositetskontroll och långvarig stabilitet. Utvidgningen av kallkedjelogistik uppmuntrar ytterligare användningen av högrenade hjälpämnen designade för extrem temperaturresistens. När läkemedelsportföljer i allt högre grad gynnar stora molekylläkemedel med komplexa stabilitetsbehov, expanderar efterfrågan på specialiserade injektionsklassade hjälpämnen i snabb takt.

Viktiga Trender & Möjligheter

Övergång till Samprocessade och Multifunktionella Hjälpämnen

Tillverkare antar i allt högre grad multifunktionella hjälpämnen som kombinerar bindemedel, fyllmedel och desintegrerande egenskaper i ett enda material. Samprocessade blandningar minskar bearbetningssteg, förbättrar flödesegenskaper och ökar kompressibilitet, vilket gör dem värdefulla för högvolymtillverkning av tabletter. De minimerar också formuleringsvariabilitet och stödjer kontinuerliga tillverkningstekniker. Denna trend accelererar när företag strävar efter att förkorta utvecklingscykler och förbättra operationell effektivitet. Multifunktionella hjälpämnen erbjuder bättre API-kompatibilitet och prestandakonsistens, särskilt för lågdoserade eller fuktkänsliga läkemedel. När läkemedelssektorn rör sig mot automatisering och kvalitetsdesignramverk, presenterar efterfrågan på robusta, färdiga hjälpämnen en stor möjlighet för leverantörer att differentiera portföljer och expandera till premiumsegment.

- Till exempel är BASF:s Ludiflash®, ett multifunktionellt hjälpämne som används i snabbupplösande tabletter, konstruerat med en medianpartikelstorlek på tvåhundra mikrometer, vilket möjliggör jämnt flöde och direktkompressionsprestanda i snabbt upplösande orala formuleringar.

Ökat Fokus på Ren Märkning, Hög Renhet och Växtbaserade Hjälpämnen

Regulatoriskt och konsumentfokus på ren märkning driver företag att anta växtbaserade, icke-GMO och allergenfria hjälpämnen. Högrenade kvaliteter av cellulosa, stärkelse och glycerin får genomslag på grund av deras överlägsna säkerhets- och kompatibilitetsprofiler. Denna trend stärks inom nutraceuticals, barnmediciner och känsliga patientgrupper där minimal tillsatsexponering föredras. Tillverkare investerar i nya extraktions- och bearbetningstekniker för att uppnå högre renhetsnivåer och minska föroreningar som tungmetaller och restlösningsmedel. Uppkomsten av hållbarhetsinitiativ skapar möjligheter för förnybara, biologiskt nedbrytbara hjälpämnen som hämtas från växtfibrer, marina material och fermenteringsprocesser. När transparens och spårbarhet blir viktiga inköpskriterier, får företag som erbjuder rena, miljöansvariga hjälpämnen en konkurrensfördel.

- Till exempel inkluderar Ashlands växtbaserade Benecel™ HPMC-sortiment viskositetsgrader från 3 mPa·s till 100 000 mPa·s, vilket gör det möjligt för formulerare att välja exakt polymerprestanda samtidigt som de bibehåller ren etikettöverensstämmelse.

Antagande av kontinuerlig tillverkning och avancerade bearbetningstekniker

Läkemedelstillverkare övergår till kontinuerlig tillverkning för att förbättra effektiviteten, minska batchfel och uppnå konsekvent produktkvalitet. Denna övergång skapar möjligheter för hjälpämnen med överlägsen flöde, kompressibilitet och smörjprestanda, vilket möjliggör stabil drift i kontinuerliga linjer. Nya hjälpämnen designade för direktkompression får starkt marknadsintresse på grund av deras förmåga att förenkla arbetsflödet. Avancerade bearbetningstekniker, inklusive hot-melt extrusion, 3D-utskrift och spraytorkning, förlitar sig på hjälpämnen som tål höga temperaturer och stödjer jämn dispersion. Dessa innovationer öppnar nya formuleringsmöjligheter för komplexa API:er och skräddarsydda läkemedel. Företag som investerar i hjälpämnesutveckling anpassad till avancerade produktionssystem har möjlighet att dra nytta av långsiktig tillväxt.

Viktiga utmaningar

Strikta regulatoriska krav och kvalitetsöverensstämmelse

Läkemedelshjälpämnen står inför strikta globala regleringar relaterade till renhet, säkerhet och tillverkningskontroller. Överensstämmelse med USP-NF, EP och andra farmakopéstandarder ökar produktionskostnaderna och begränsar introduktionen av nya hjälpämnesmolekyler. Reglerande myndigheter kräver alltmer fullständig dokumentation, spårbarhet och riskbedömningar, vilket skapar utmaningar för leverantörer med olika globala verksamheter. Eventuella inkonsekvenser i råvarukällor eller tillverkningsförhållanden kan leda till avslag eller förseningar i läkemedelsgodkännande. Mindre tillverkare kämpar för att möta dessa förväntningar, medan större företag måste investera kraftigt i testning och kvalitetssystem. När tillsynen intensifieras står företag inför ökande press att bibehålla konsekvent kvalitet samtidigt som de hanterar kostnadseffektivitet.

Volatilitet i leveranskedjan och beroende av råvaror

Hjälpämnesindustrin är starkt beroende av råvaror från petrokemikalier, växtextrakt, mineraler och animaliska produkter. Fluktuerande tillgänglighet, geopolitiska störningar och förändrade importregler stör leveransstabiliteten och ökar kostnaderna för tillverkare. Efterfrågetoppar i relaterade industrier—såsom livsmedel, kosmetika och industriella kemikalier—belastar också hjälpämnesleveranskedjor. Utmaningarna intensifieras vid produktion av högrenade hjälpämnen som kräver specialiserad bearbetning och dedikerade anläggningar. Logistikstörningar, såsom hamnförseningar och transportbrist, påverkar ytterligare snabb leverans till läkemedelstillverkare. Dessa osäkerheter tvingar företag att diversifiera inköpsstrategier och anta starkare riskhanteringsramar för att bibehålla produktionskontinuitet.

Regional analys

Nordamerika

Nordamerika leder marknaden för läkemedelshjälpämnen med en andel på 34%, stödd av stark läkemedelstillverkningskapacitet, omfattande antagande av avancerade formuleringsmetoder och närvaron av stora generiska och innovativa företag. Regionen drar nytta av strikta regulatoriska ramar som uppmuntrar användningen av högrenade och multifunktionella hjälpämnen i tabletter, injektioner och topiska läkemedel. Tillväxten inom biologiska läkemedel och sterila injektioner ökar ytterligare efterfrågan på stabilisatorer, buffertar och viskositetsmodifierande medel. USA förblir den främsta bidragsgivaren tack vare kontinuerliga investeringar i FoU, utökad produktion av kontrollerade frisättningssystem och stark efterfrågan på receptfria och receptbelagda läkemedel.

Europa

Europa har en 29% andel av marknaden för farmaceutiska hjälpämnen, drivet av en väletablerad läkemedelsindustri, stark GMP-efterlevnad och ökande användning av renmärkta och växtbaserade hjälpämnen. Länder som Tyskland, Frankrike och Storbritannien har hög konsumtion av bindemedel, fyllmedel och cellulosa-baserade material på grund av stark produktion av generiska läkemedel. Regionen drar också nytta av ett växande fokus på hållbarhet, vilket uppmuntrar användningen av biobaserade och förnybara hjälpämneskällor. Ökande investeringar i biologiska läkemedel och utveckling av injicerbara läkemedel ökar efterfrågan på specialiserade stabilisatorer och högrenhetsgrader utformade för stränga regulatoriska miljöer.

Asien-Stillahavsområdet

Asien-Stillahavsområdet har en 26% marknadsandel och förblir den snabbast växande regionen på grund av expanderande läkemedelstillverkning i Kina, Indien och Sydostasien. Stark tillväxt inom generiska läkemedel, nutraceuticals och receptfria läkemedel driver tung användning av bindemedel, fyllmedel och sönderdelare över produktionslinjer med hög volym. Statliga incitament för inhemsk läkemedelstillverkning och ökande export stödjer storskalig efterfrågan på hjälpämnen över orala, parenterala och topiska formuleringar. Ökande investeringar i biologiska läkemedel och kontraktstillverkning stärker behovet av injicerbara stabilisatorer och material som förbättrar löslighet. Snabb befolkningstillväxt och ökande hälso- och sjukvårdsutgifter accelererar ytterligare konsumtionen över alla formuleringstyper.

Latinamerika

Latinamerika står för en 7% andel av marknaden för farmaceutiska hjälpämnen, stödd av expanderande produktion av generiska läkemedel och ökande investeringar i inhemsk tillverkning i Brasilien och Mexiko. Ökad tillgång till hälso- och sjukvård och ökad konsumtion av orala fasta doseringsformer stärker den regionala efterfrågan på bindemedel, fyllmedel och smörjmedel. Sektorerna för receptfria läkemedel och nutraceuticals bidrar också när företag introducerar nya tabletter, siraper och topiska produkter. Regulatoriska förbättringar och partnerskap med globala läkemedelstillverkare ökar importvolymerna av hjälpämnen. Dock påverkar beroendet av utländska leverantörer och fluktuerande ekonomiska förhållanden adoptionsmönstren, vilket håller marknadstillväxten stadig men måttlig.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har en 4% andel av marknaden för farmaceutiska hjälpämnen, påverkad av ökande investeringar i hälso- och sjukvårdsinfrastruktur och ökande beroende av importerade färdiga läkemedel och hjälpämnen. Länder som Förenade Arabemiraten, Saudiarabien och Sydafrika leder efterfrågan på grund av expanderande lokal förpackning och formuleringsaktiviteter. Marknaden ser högre konsumtion av fyllmedel, smörjmedel och konserveringsmedel som används i orala och topiska produkter. När regionala regeringar uppmuntrar inhemsk läkemedelstillverkning förväntas efterfrågan på högrenhets- och multifunktionella hjälpämnen öka. Begränsad produktionskapacitet och regulatorisk variabilitet håller marknadsexpansionen gradvis.

Marknadssegmenteringar:

Efter funktionalitet

- Bindemedel

- Suspensions- och viskositetsmedel

- Glidmedel

- Konserveringsmedel

- Fyllmedel & utspädningsmedel

- Smörjmedel

- Emulgeringsmedel

- Sönderdelare

- Andra funktionaliteter

Efter formulering

- Oral

- Tablett

- Kapsel

- Hård gelatin

- Mjuk gelatin

- Andra orala formuleringar

- Flytande

- Parenteral

- Topisk

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Det konkurrensutsatta landskapet för marknaden för farmaceutiska hjälpämnen kännetecknas av en stark närvaro av globala tillverkare som fokuserar på ingredienser med hög renhet, multifunktionella material och produktionsmöjligheter som uppfyller regleringar. Ledande företag som BASF SE, Evonik Industries, Ashland, Roquette, Kerry, Lubrizol, Dow och Colorcon konkurrerar genom att utöka portföljer som stödjer komplexa orala, parenterala och topikala formuleringar. Dessa aktörer investerar i avancerade polymerteknologier, samprocessade hjälpämnen och biobaserade material för att möta den ökande efterfrågan på kontrollerad frisättning, löslighetsförbättrade och patientcentrerade doseringsformer. Strategiska partnerskap med läkemedelsföretag och CDMO:er stärker leveranssäkerheten, medan kapacitetsutökningar säkerställer konstant tillgänglighet av injicerbara stabilisatorer och bindemedel. Företag förbättrar också sin konkurrenskraft genom stramare kvalitetssystem, globala distributionsnätverk och efterlevnad av USP-NF, EP och IPEC-standarder. När läkemedelsutvecklingen skiftar mot biologiska läkemedel, högpotenta API:er och kontinuerlig tillverkning, differentierar leverantörer sig genom att erbjuda hjälpämnen med överlägsen funktionalitet, spårbarhet och prestandakonsistens i höghastighetsproduktionsmiljöer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste utvecklingen

- I oktober 2025 lyfte ADM fram lanseringen av ADM Purified Glycerin LA i sin läkemedelslösningsportfölj, vilket presenterar en mångsidig hjälpämne för farmaceutiska formuleringar.

- I oktober 2025 introducerade Ashland höggradiga sukroshjälpämnen för injicerbara och lågnitritkvaliteter för orala doseringsformer som en del av sin strategi för höggradiga hjälpämnen.

- År 2024 meddelade Evonik också lanseringen av EUDRACAP® colon, en funktionell kapselplattform för känsliga API:er, vilket ytterligare utökar dess portfölj av orala leveranshjälpämnen.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Funktionalitet, Formulering och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar branschen. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan kommer att öka på multifunktionella och samprocessade hjälpämnen som stödjer snabbare formuleringutveckling.

- Användningen av växtbaserade, renmärkta och allergenfria hjälpämnen kommer att öka inom orala och nutraceutiska produkter.

- Kontinuerlig tillverkning kommer att öka användningen av direktkompressions- och högflödeshjälpämnen.

- Tillväxt inom biologiska läkemedel och injicerbara kommer att öka efterfrågan på höggradiga stabilisatorer och ytaktiva ämnen.

- Personlig medicin och 3D-utskrivna formuleringar kommer att skapa möjligheter för specialiserade polymerer.

- Fler läkemedelsföretag kommer att föredra hjälpämnen med stark spårbarhet och regulatorisk dokumentation.

- Innovation inom löslighetsförbättrande material kommer att stödja utvecklingen av dåligt lösliga API:er.

- Hållbar sourcing och grön kemi kommer att bli viktiga urvalskriterier för globala köpare.

- Utbyggnad av kontraktstillverkning i Asien kommer att öka regional produktion och konsumtion av hjälpämnen.

- Digitala kvalitetssystem och avancerad analys kommer att stärka processkontroll och efterlevnad av hjälpämnen.