Marknadsöversikt

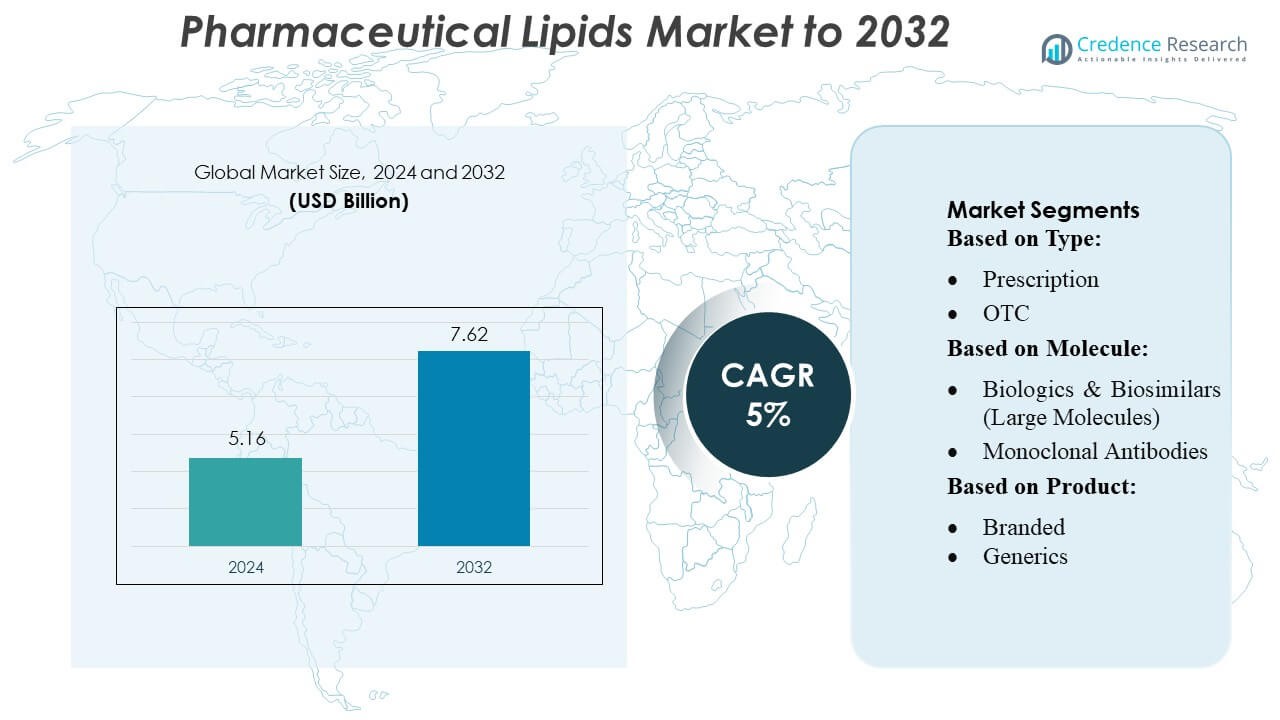

Marknaden för farmaceutiska lipider värderades till 5,16 miljarder USD år 2024 och förväntas nå 7,62 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 5 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för farmaceutiska lipider 2024 |

USD 5,16 miljarder |

| Marknad för farmaceutiska lipider, CAGR |

5% |

| Marknadsstorlek för farmaceutiska lipider 2032 |

USD 7,62 miljarder |

Marknaden för farmaceutiska lipider domineras av ledande globala aktörer inklusive Pfizer Inc., AbbVie Inc., GlaxoSmithKline plc., Johnson & Johnson Services, Inc., AstraZeneca, Bristol-Myers Squibb Company, F. Hoffmann-La Roche Ltd, Novartis AG, Sanofi och Merck & Co., Inc. Dessa företag fokuserar på innovation inom lipidbaserade läkemedelsleveranssystem, strategiska partnerskap och utökning av tillverkningskapaciteter för att stärka sin marknadsposition. De investerar aktivt i lipidnanopartiklar, liposomer och nanostrukturerade lipidbärare för att förbättra stabiliteten, biotillgängligheten och den riktade leveransen av både små molekyler och biologiska läkemedel. Nordamerika framträder som den ledande regionen och står för cirka 35 % av den globala marknadsandelen, drivet av avancerad hälsoinfrastruktur, hög adoption av biologiska läkemedel och betydande FoU-investeringar i innovativa lipidformuleringar. Regionen fortsätter att sätta standarden för teknologiska framsteg och kommersiell skalbarhet inom lipidbaserade terapier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för farmaceutiska lipider värderades till 5,16 miljarder USD år 2024 och förväntas nå 7,62 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 5 % under prognosperioden.

- Marknadstillväxten drivs av ökande efterfrågan på lipidbaserade läkemedelsleveranssystem, stigande förekomst av kroniska sjukdomar och ökad adoption av biologiska läkemedel och personlig medicin.

- Viktiga trender inkluderar innovation inom lipidnanopartiklar, liposomer och nanostrukturerade lipidbärare, tillsammans med växande investeringar i FoU och strategiska partnerskap för att förbättra formuleringens stabilitet och riktad leverans.

- Marknaden är konkurrenskraftig, med stora aktörer som Pfizer, AbbVie, GSK, Johnson & Johnson, AstraZeneca, Bristol-Myers Squibb, Roche, Novartis, Sanofi och Merck som fokuserar på teknikdriven produktutveckling och utökning av tillverkningskapaciteter.

- Nordamerika leder den regionala marknaden med cirka 35 % andel, följt av Europa och Asien-Stillahavsområdet, medan receptbelagda och varumärkesskyddade lipidbaserade formuleringar dominerar segmentandelen globalt på grund av högre adoption och etablerad klinisk användning.

Marknadssegmenteringsanalys:

Efter typ

Den farmaceutiska lipidmarknaden segmenterad efter typ domineras av Receptbelagda segmentet, vilket stod för cirka 65% av marknaden 2024. Tillväxten drivs av en ökande förekomst av kroniska sjukdomar, stigande efterfrågan på riktade läkemedelsleveranssystem och lipidernas kritiska roll i att förbättra biotillgängligheten av receptbelagda läkemedel. Även om receptfria produkter vinner mark på grund av konsumenternas preferens för självmedicinering och nutraceutiska tillämpningar, förblir receptsegmentet den största bidragsgivaren på grund av etablerad klinisk adoption och högre formuleringskomplexitet som kräver professionell övervakning.

- Till exempel är Gerresheimer en väletablerad leverantör av system och lösningar till läkemedels-, bioteknik- och kosmetikaindustrin. Över 40 produktionsanläggningar i 16 länder.

Efter Molekyl

Inom den molekylbaserade segmenteringen håller Biologics & Biosimilars (Stora Molekyler) den dominerande andelen på cirka 58%, drivet av ökande efterfrågan på monoklonala antikroppar, vacciner och cell- och genterapier. Lipider spelar en nyckelroll i att stabilisera dessa känsliga molekyler, möjliggöra effektiv leverans och förlängd hållbarhet. Konventionella småmolekylära läkemedel står för den återstående marknaden, drivet av kostnadseffektivitet och breda terapeutiska tillämpningar. Ökande investeringar i biologisk FoU och den expanderande adoptionen av avancerade lipidbaserade formuleringar för komplexa terapier förblir primära tillväxtdrivare i detta segment.

- Till exempel driver Aptar Pharma 15 GMP (Good Manufacturing Practice) certifierade tillverkningsanläggningar runt om i världen. Kombinerad fotavtryck: Den totala tillverkningsytan över dessa anläggningar är cirka 120 000 m².

Efter Produkt

När det gäller produkttyp leder Varumärkes segmentet med en uppskattad marknadsandel på 60%, vilket återspeglar den starka preferensen för etablerade, hög-effektiva lipidbaserade formuleringar i både receptbelagda och biologiska läkemedel. Varumärkesprodukter drar nytta av regulatoriska godkännanden, marknadsföringsfördelar och patientförtroende, medan generiska formuleringar gradvis expanderar på grund av kostnadskänsliga marknader och ökande efterfrågan i framväxande ekonomier. Drivkrafter för detta segment inkluderar förbättrade lipidbaserade läkemedelsleveransteknologier, patent-skyddade innovationer och ökad medvetenhet om de terapeutiska fördelarna med lipider i att förbättra läkemedelsabsorption och biotillgänglighet.

Viktiga Tillväxtdrivare

- Ökad Efterfrågan på Målinriktad Läkemedelsleverans

Marknaden för farmaceutiska lipider drivs av det växande behovet av avancerade läkemedelsleveranssystem som förbättrar biotillgänglighet och terapeutisk effektivitet. Lipidbaserade formuleringar, såsom liposomer och lipidnanopartiklar, underlättar målinriktad leverans av både små molekyler och biologiska läkemedel, vilket minimerar biverkningar och förbättrar patientens följsamhet. Utvidgningen av personlig medicin och ökad användning av lipidbärare i vacciner och genterapier driver ytterligare marknadstillväxt. Kontinuerlig innovation inom lipidhjälpämnen och leveranstekniker är en kritisk faktor för att upprätthålla en stark marknadsexpansion globalt.

- Till exempel producerar SGD Pharma över 8 miljoner flaskor och burkar per dag vid sina fem tillverkningsanläggningar i Europa (Frankrike, Tyskland) och Asien (Indien, Kina).

- Tillväxt av Biologiska Läkemedel och Biosimilarer

Den snabba ökningen av biologiska läkemedel och biosimilarer driver efterfrågan på farmaceutiska lipider avsevärt. Lipider stabiliserar stora molekyler såsom monoklonala antikroppar, vacciner och cell- och genterapier, vilket förbättrar effektivitet och hållbarhet. Ökningen av FoU-investeringar, i kombination med ökande godkännanden av lipidbaserade biologiska läkemedel, stödjer marknadsexpansion. Dessutom ökar den växande förekomsten av kroniska och sällsynta sjukdomar världen över beroendet av komplexa terapier, vilket gör lipidhjälpämnen till en viktig komponent för formulering och kommersiell skalbarhet både på etablerade och framväxande farmaceutiska marknader.

- Till exempel har West Pharmaceutical Services investerat i automatiserad produktion för att öka kapaciteten och förbättra effektiviteten, med en allmän plan att introducera en ny automatiserad linje i början av 2026.

- Växande Geriatrisk och Kronisk Sjukdomspopulation

Den ökande förekomsten av kroniska sjukdomar, särskilt hjärt-kärlsjukdomar, metabola och neurologiska störningar, driver användningen av farmaceutiska lipider. Den åldrande globala befolkningen skapar ökad efterfrågan på lipidbaserade formuleringar som förbättrar läkemedelsabsorption och behandlingsresultat. Lipider förbättrar löslighet och stabilitet hos terapier, vilket stödjer effektiv hantering av långvariga tillstånd. Ökande hälso- och sjukvårdsutgifter och patientmedvetenhet om fördelarna med lipidbaserade leveranssystem ökar ytterligare adoptionen. Följaktligen fungerar kombinationen av demografiska förändringar och kronisk sjukdomsbörda som en viktig tillväxtkatalysator för marknaden.

Viktiga Trender & Möjligheter

- Framsteg inom Lipidnanoteknik

Lipidnanoteknik framträder som en viktig trend och erbjuder möjligheter för mer effektiv läkemedelsleverans, minskad toxicitet och förbättrad terapeutisk prestanda. Innovationer såsom lipidnanopartiklar, fasta lipidbärare och nanostrukturerade lipidsystem får ökad användning i vacciner, onkologi och genterapi. COVID-19 mRNA-vaccinerna betonade potentialen hos lipidbaserade leveranssystem, vilket accelererade forskning och kommersiellt intresse. Fortsatta framsteg inom lipidnanobärare skapar betydande tillväxtmöjligheter, särskilt inom precisionsmedicin, målinriktade terapier och nästa generations biologiska läkemedel.

- Till exempel uppnådde Amcor en minskning av plastanvändningen med 16,67% för sina flexibla tuber i Bulldog Skincare-linjen, vilket minskade den årliga plastkonsumtionen med 8,5 metriska ton och innehåller över 62% återvunnen plast från konsumenter (PCR) i tuberna.

- Expansion av Framväxande Marknader

Framväxande marknader i Asien-Stillahavsområdet, Latinamerika och Mellanöstern presenterar betydande möjligheter för marknaden för farmaceutiska lipider. Ökande hälso- och sjukvårdsutgifter, ökande sjukdomsförekomst och expanderande farmaceutiska tillverkningsmöjligheter driver marknadsadoption i dessa regioner. Ökad medvetenhet om avancerade lipidbaserade formuleringar och ökat regulatoriskt stöd för biologiska läkemedel och generika förbättrar ytterligare marknadspotentialen. Företag som investerar i regionala tillverknings- och distributionsnätverk kan utnyttja kostnadsfördelar och otillfredsställda medicinska behov, vilket positionerar dem för att dra nytta av den snabba tillväxten av lipidbaserade terapier på dessa marknader med hög efterfrågan.

- Till exempel ökar Schotts nya TOPPAC® Nest 160 genomströmningen för fyllning och avslutning med 60% jämfört med den tidigare nestkonfigurationen för förfyllda polymersprutor och förbättrar effektiviteten med upp till 67%, samtidigt som produktens koldioxidavtryck minskas med 17%.

- Integration med Personlig Medicin

Integrationen av lipidbaserade formuleringar med personlig medicin formar nya möjligheter. Lipider underlättar patientanpassad dosering, förbättrad farmakokinetik och målinriktad leverans av komplexa biologiska läkemedel och genterapier. Framsteg inom diagnostik och genomik möjliggör skräddarsydda terapeutiska interventioner, där lipidbärare förbättrar stabilitet och effektivitet. Farmaceutiska företag fokuserar i allt högre grad på att utveckla lipidmöjliggjorda personliga terapier för att optimera resultat. Denna trend stödjer tillväxt inom högvärdesegment som onkologi, sällsynta sjukdomar och immunterapi, vilket skapar möjligheter för innovation och konkurrensdifferentiering på den globala marknaden för lipidhjälpämnen.

Viktiga Utmaningar

- Regulatorisk och Efterlevnadskomplexitet

Strikta regulatoriska ramar för lipidbaserade läkemedel utgör en stor utmaning. Godkännandeprocesser för biologiska läkemedel, lipidnanopartiklar och nya hjälpämnen är komplexa och tidskrävande, och kräver ofta omfattande klinisk validering. Variationer i regleringar över regioner ökar komplexiteten, fördröjer marknadsinträde och ökar utvecklingskostnaderna. Efterlevnad av säkerhets-, stabilitets- och kvalitetsstandarder är avgörande, särskilt för biologiska läkemedel och genterapier. Företag måste navigera dessa regulatoriska hinder samtidigt som de upprätthåller innovationshastigheten, vilket kan påverka marknadstillväxt och strategisk planering inom sektorn för farmaceutiska lipider.

- Höga Tillverkningskostnader och Teknisk Komplexitet

Produktion av lipidbaserade formuleringar innebär höga kostnader, sofistikerad utrustning och kvalificerad arbetskraft. Formulering av stabila lipidnanopartiklar och säkerställande av batch-till-batch-konsistens utgör tekniska utmaningar. Uppskalningsprocesser för biologiska läkemedel och avancerade lipidsystem kräver betydande investeringar i FoU och infrastruktur. Höga produktionskostnader kan begränsa adoptionen på kostnadskänsliga marknader, särskilt för generika och framväxande ekonomier. Hantering av tillverkningskomplexitet samtidigt som kvalitet och överkomlighet bibehålls är en nyckelutmaning, vilket potentiellt saktar ner den bredare penetrationen av lipidbaserade terapier trots växande klinisk efterfrågan.

Regional Analys

Nordamerika

Nordamerika leder marknaden för farmaceutiska lipider och innehar cirka 35% av den globala andelen år 2024. Tillväxten drivs av hög användning av lipidbaserade läkemedelsleveranssystem, omfattande biologisk forskning och utveckling samt en väletablerad farmaceutisk infrastruktur. USA dominerar tack vare avancerade sjukvårdsfaciliteter, ökande förekomst av kroniska sjukdomar och betydande investeringar i innovativa lipidformuleringar, inklusive lipidnanopartiklar för vacciner och genterapier. Kanada bidrar genom ökande farmaceutisk tillverkning och regulatoriskt stöd för nya hjälpämnen. Starka samarbeten mellan industri och akademi samt tidig användning av avancerade lipidteknologier positionerar Nordamerika som en nyckelregion för intäktsgenerering.

Europa

Europa står för cirka 28% av den globala marknaden för farmaceutiska lipider, stödd av robust tillverkning av biologiska läkemedel och generika. Regionen drar nytta av strikta regulatoriska ramar, omfattande investeringar i forskning och utveckling och ett starkt fokus på avancerade läkemedelsleveransteknologier. Tyskland, Frankrike och Storbritannien är viktiga bidragsgivare och utnyttjar lipidbaserade formuleringar för onkologi, vacciner och kroniska sjukdomsterapier. Ökad efterfrågan på personlig medicin, åldrande befolkning och statliga initiativ som främjar innovation inom farmaceutiska hjälpämnen stärker ytterligare marknadstillväxten. Europas väletablerade farmaceutiska ekosystem och starka pipeline av lipidaktiverade biologiska läkemedel upprätthåller dess konkurrenskraftiga marknadsposition.

Asien-Stillahavsområdet

Asien-Stillahavsområdet innehar uppskattningsvis 22% av marknaden för farmaceutiska lipider, drivet av snabbt växande farmaceutisk tillverkning, ökande sjukvårdsutgifter och expanderande antagande av biologiska läkemedel. Kina, Indien och Japan leder regionen och drar nytta av stora patientpopulationer och ökande efterfrågan på avancerade lipidbaserade terapier. Tillväxten stöds ytterligare av statliga incitament, kontraktstillverkning och ökande medvetenhet om lipidförbättrade läkemedelsformuleringar. Regionen erbjuder möjligheter för kostnadseffektiv produktion och marknadsexpansion av generika och biosimilarer. Ökande infrastrukturinvesteringar och växande fokus på forskning inom lipidleveranssystem är nyckelfaktorer som accelererar Asien-Stillahavsområdets marknadstillväxt.

Latinamerika

Latinamerika representerar cirka 8% av den globala marknaden för farmaceutiska lipider, med Brasilien och Mexiko som stora bidragsgivare. Marknadsexpansionen drivs av ökande förekomst av kroniska sjukdomar, växande investeringar i farmaceutisk forskning och utveckling samt ökande användning av lipidbaserade formuleringar i vacciner och små molekylära läkemedel. Begränsad sjukvårdsinfrastruktur i vissa områden utgör utmaningar, men ökande statliga initiativ, partnerskap med globala läkemedelsföretag och regulatoriska reformer förbättrar marknadstillgången. Ökande patientmedvetenhet och expanderande marknader för generiska läkemedel skapar tillväxtmöjligheter. Sammantaget bevittnar Latinamerika en gradvis antagande av avancerade lipidteknologier, vilket positionerar det som en utvecklande men lovande marknad.

Mellanöstern & Afrika

Mellanöstern och Afrika bidrar med cirka 7% av den globala marknaden för farmaceutiska lipider. Tillväxten stöds av ökande hälso- och sjukvårdsutgifter, ökad förekomst av kroniska sjukdomar och växande efterfrågan på lipidbaserade läkemedelsleveranssystem inom onkologi och vacciner. Viktiga marknader som Saudiarabien, Förenade Arabemiraten och Sydafrika upplever förbättringar av infrastrukturen, regulatoriskt stöd och utländska farmaceutiska investeringar. Utmaningar inkluderar begränsade lokala tillverkningsmöjligheter och hög importberoende. Dock driver ökande offentliga och privata samarbeten, ökad farmaceutisk medvetenhet och antagandet av avancerade lipidteknologier på sjukhus och specialkliniker en gradvis marknadstillväxt i denna region.

Marknadssegmenteringar:

Efter typ:

Efter molekyl:

- Biologiska läkemedel & Biosimilarer (Stora molekyler)

- Monoklonala antikroppar

Efter produkt:

- Varumärkesprodukter

- Generika

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för farmaceutiska lipider är mycket konkurrensutsatt, med ledande aktörer som Pfizer Inc., AbbVie Inc., GlaxoSmithKline plc., Johnson & Johnson Services, Inc., AstraZeneca, Bristol-Myers Squibb Company, F. Hoffmann-La Roche Ltd, Novartis AG, Sanofi och Merck & Co., Inc. Marknaden för farmaceutiska lipider kännetecknas av intensiv konkurrens driven av innovation inom lipidbaserade läkemedelsleveransteknologier och formuleringar. Företag fokuserar alltmer på forskning och utveckling av avancerade lipidnanopartiklar, liposomer och andra hjälpämnen för att förbättra stabiliteten, biotillgängligheten och riktad leverans av både små molekyler och biologiska läkemedel. Strategiska initiativ som fusioner, förvärv och partnerskap är vanliga för att utöka geografisk närvaro och produktportföljer. Marknaden påverkas också av ökande efterfrågan på personlig medicin, växande förekomst av kroniska sjukdomar och behovet av kostnadseffektiva och skalbara tillverkningslösningar. Regulatorisk efterlevnad, teknologiska framsteg och kontinuerlig pipeline-expansion förblir kritiska faktorer som formar konkurrensdynamiken och driver differentiering bland marknadsdeltagare.

Nyckelspelaranalys

Senaste Utvecklingen

- I september 2025 lanserade Evonik MaxiPure Polysorbate 80, ett mycket rent ytaktivt ämne designat för injicerbara och biofarmaceutiska applikationer. Detta MaxiPure Polysorbate 80 hjälpämne är utvecklat för att möta de stränga kraven i modern läkemedelsutveckling.

- I mars 2025 introducerade Daiichi Sankyo sin Datroway (datopotamab deruxtecan) i Japan för behandling av vuxna patienter med hormonreceptor (HR) positiv, HER2 negativ (IHC 0, IHC 1+ eller IHC 2+/ISH-) icke-opererbar eller återkommande bröstcancer efter tidigare kemoterapi.

- I januari 2025 meddelade AstraZeneca en investering på CUSD (USD 570m) i Kanada, vilket skapar 700 jobb och utökar dess anläggning i Toronto. Investeringen stödjer F&U, globala kliniska studier och Kanadas livsvetenskapssektor, med stöd av Ontarios CUSD-bidrag.

- I januari 2025 fick Sanofis Sarclisa, en anti-CD38-behandling, godkännande i Kina för nydiagnostiserad multipelt myelom (NDMM) som inte är lämplig för transplantation, baserat på resultat från IMROZ fas 3-studie.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Molekyl, Produkt och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden för farmaceutiska lipider förväntas växa stadigt på grund av ökad användning av avancerade läkemedelsleveranssystem.

- Lipidbaserade formuleringar kommer att spela en avgörande roll för att förbättra stabiliteten och biotillgängligheten hos biologiska läkemedel och små molekylära läkemedel.

- Den ökande förekomsten av kroniska sjukdomar och en åldrande befolkning kommer fortsätta att driva efterfrågan på lipidbaserade terapeutiska medel.

- Utvidgningen av personlig medicin och riktade terapier kommer att skapa nya tillväxtmöjligheter för lipidbaserade leveransteknologier.

- Innovationer inom lipidnanopartiklar, liposomer och nanostrukturerade lipidbärare kommer att stödja nästa generations läkemedelsutveckling.

- Framväxande marknader kommer att uppleva betydande tillväxt på grund av ökande hälsoinfrastruktur och farmaceutiska tillverkningsmöjligheter.

- Samarbeten, partnerskap och strategiska fusioner kommer att förbli nyckelstrategier för marknadsexpansion och konkurrensfördel.

- Regulatoriskt stöd för nya hjälpämnen och avancerade formuleringar kommer att underlätta snabbare produktgodkännanden.

- Trenden mot kostnadseffektiva generiska lipidformuleringar kommer att öka marknadstillgängligheten i priskänsliga regioner.

- Kontinuerliga FoU-investeringar i lipidteknologier kommer att driva långsiktig innovation och marknadshållbarhet.