Marknadsöversikt

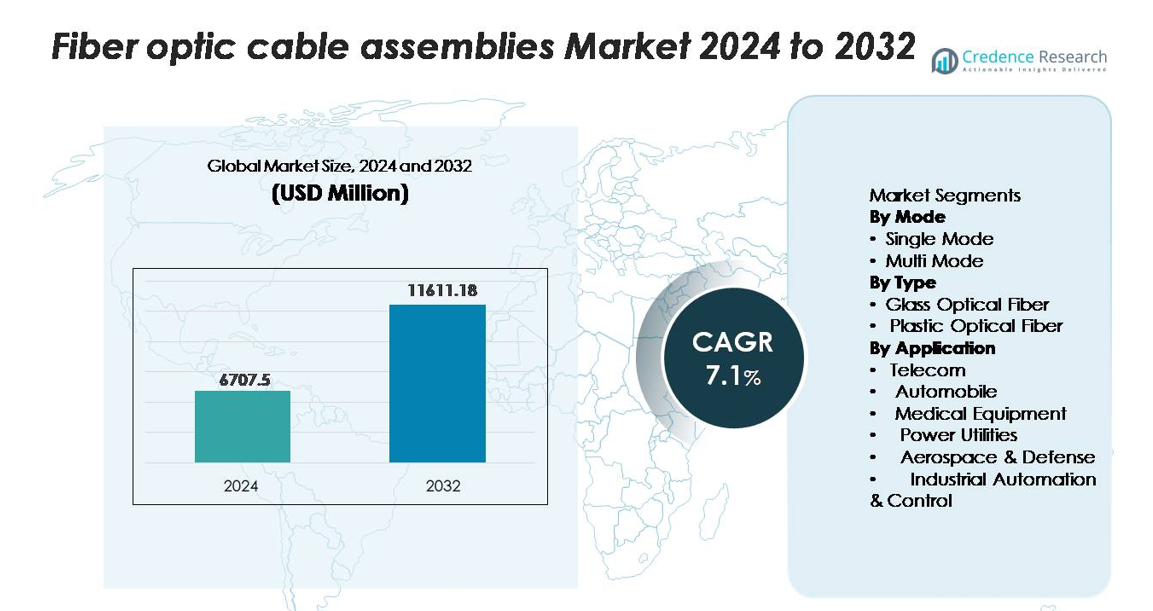

Marknaden för fiberoptiska kabelmonteringar värderades till 6,707.5 miljoner USD år 2024 och förväntas nå 11,611.18 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 7.1% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Storlek på marknaden för fiberoptiska kabelmonteringar 2024 |

6,707.5 miljoner USD |

| Marknaden för fiberoptiska kabelmonteringar, CAGR |

7.1% |

| Storlek på marknaden för fiberoptiska kabelmonteringar 2032 |

11,611.18 miljoner USD |

Marknaden för fiberoptiska kabelmonteringar leds av stora aktörer som Corning Incorporated, Prysmian Group, Fujikura Ltd., CommScope, Nexans, OFS och Yangtze Optical Fibre and Cable (YOFC), som alla utnyttjar avancerade optiska teknologier och starka globala tillverkningskapaciteter. Dessa företag dominerar högprestandasegment inklusive enmodiga monteringar, MPO/MTP högdensitetslösningar och robusta industriella fibersystem. Asien-Stillahavsområdet har den ledande regionala andelen på cirka 36%, drivet av storskaliga telekomuppgraderingar, omfattande 5G-utrullningar och stark inhemsk produktionskapacitet. Nordamerika och Europa följer, stödda av utbyggnad av datacenter och accelererande FTTH-utrullningar.

Marknadsinsikter

- Marknaden för fiberoptiska kabelsamlingar nådde 6 707,5 miljoner USD år 2024 och förväntas nå 11 611,18 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 7,1%.

- Stark efterfrågan på höghastighetsanslutningar, 5G-backhaul och FTTH-implementeringar driver på snabb adoption, där single-mode-fibrer håller den dominerande segmentandelen på grund av överlägsen prestanda över långa avstånd.

- Marknadstrender belyser ökad användning av högdensitets MPO/MTP-samlingar och stigande adoption i datacenter, industriell automation och fordonsindustrin, stödd av framsteg inom böjokänsliga och lågfiberteknologier.

- Konkurrensen intensifieras bland ledare som Corning, Prysmian, Fujikura, CommScope, Nexans och YOFC, medan begränsningar inkluderar höga installationskostnader och behovet av skickliga fibertekniker.

- Regionalt leder Asien-Stillahavsområdet med 36% andel, följt av Nordamerika med 32% och Europa med 27%, drivet av telekomexpansion, tillväxt av hyperskaliga datacenter och accelererade fiberutbyggnadsinitiativ världen över.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter läge

Single-mode fiberoptiska kabelsamlingar dominerar marknaden och håller den största andelen tack vare deras förmåga att stödja betydligt högre bandbredd och längre överföringsavstånd med minimal signalförlust. Telekomoperatörer, hyperskaliga datacenter och 5G-infrastrukturleverantörer föredrar i allt högre grad single-mode-lösningar för högkapacitets ryggradsnätverk och metroaggregationssystem. Multi-mode-fibrer fortsätter att tjäna kortdistansapplikationer som företags-LAN och datacenter, men stigande efterfrågan på ultra-långdistansanslutning och förbättrad spektral effektivitet håller single-mode-fibrer i en ledande position.

- Till exempel levererar Cornings SMF-28® ULL (Ultra-Low-Loss) single-mode fiber en dämpning så låg som 0,16 dB/km vid 1550 nm, vilket möjliggör ultra-långdistansöverföring med lägre förstärkaravstånd.

Efter typ (Glasfiberoptik, Plastfiberoptik)

Glasfiberoptik leder segmentet med den högsta marknadsandelen, drivet av dess överlägsna överföringskvalitet, låga dämpning och förmåga att hantera höghastighetsdatahastigheter som är nödvändiga för telekom, molnberäkning och industriell automation. Dess hållbarhet och prestanda i krävande miljöer gör det till det föredragna valet för kritisk kommunikationsinfrastruktur. Plastfiberoptik växer stadigt inom konsumentelektronik och kortdistansapplikationer inom fordonsindustrin på grund av dess flexibilitet, enkel installation och lägre kostnad, men glasfiber förblir dominerande på grund av dess oöverträffade optiska prestanda över långa avstånd och högbandbreddsnätverk.

- Till exempel levererar Cornings SMF-28® ULL glasfiber en dämpning så låg som 0,16 dB/km vid 1550 nm och stödjer koherent överföring med 100–800 Gb/s våglängder i långdistans- och metronätverk.

Efter applikation (Telekom, Fordon, Medicinsk utrustning, Kraftverk, Flyg & Försvar, Industriell automation & kontroll)

Telekom framträder som det dominerande applikationssegmentet och står för den största andelen tack vare omfattande investeringar i fiber-till-hemmet (FTTH), 5G-backhaul och högkapacitets

Viktiga Tillväxtdrivare

Snabb Expansion av Höghastighetsbredband och 5G-infrastruktur

Den globala utrullningen av höghastighetsbredband och 5G-nätverk fungerar som en primär tillväxtdrivare för fiberoptiska kabelsamlingar. Telekomoperatörer uppgraderar äldre kopparnätverk till fiber-rika arkitekturer för att stödja den ökande bandbreddsefterfrågan som genereras av molnberäkning, videoströmning och smarta hem-ekosystem. 5G-utbyggnad kräver täta backhaul- och fronthaul-nätverk, där fiber erbjuder låg latens och hög kapacitet som är avgörande för massiv MIMO och nätverksskivning. Regeringsstödda nationella bredbandsuppdrag i regioner som Nordamerika, Europa och Asien påskyndar ytterligare fiberexpansion över urbana och landsbygdzoner. När operatörer investerar kraftigt i långdistans-, metro- och FTTH-infrastruktur blir fiberoptiska samlingar oumbärliga för att säkerställa anslutningspålitlighet och långdistanssignalintegritet, vilket stärker deras starka marknadsmomentum.

- Till exempel stöder CommScope’s NOVUX™ härdade fiberterminaler upp till 12 fiberportar per terminal och är konstruerade för snabb utbyggnad i 5G småcells-backhaul, vilket minskar installationstiden med upp till 70% genom förmonterade samlingar.

Ökad Efterfrågan från Datacenter och Molnekosystem

Moderna datacenter är starkt beroende av fiberoptiska kabelsamlingar för att hantera ständigt ökande arbetsbelastningar associerade med AI-träning, hyperskaliga molnplattformar, edge computing och virtualiserade multi-tenant-miljöer. Fibers överlägsna bandbredd och låga förlustegenskaper stödjer högdensitets serveranslutningar, lagringsnätverk och dynamisk arbetsbelastningsorkestrering. Molntjänstleverantörer expanderar globala fotavtryck med nya hyperskaliga anläggningar, vilket driver efterfrågan på strukturerade kablingssystem, högfiberantalssamlingar och nästa generations kontakter som MPO/MTP. När datavolymerna ökar och latenskraven skärps, förlitar sig operatörer alltmer på single-mode fiber-samlingar för långdistansanslutningar över campusarkitekturer och inter-datacenternätverk. Dessutom ökar skiftet mot AI-centrerade datacenterdesigner avsevärt antagandet av högpresterande optiska anslutningar, vilket säkerställer en fortsatt efterfrågan över hela industrin.

- Till exempel levererar Coherent Corp. (tidigare Finisar) QSFP-DD Aktiva Optiska Kablar (AOCs) som stöder 4 x 100 Gb/s PAM4 eller 8 x 50 Gb/s PAM4 överföring med räckvidder upp till 100 meter över multimode fiber, vilka används i stor utsträckning för GPU-till-switch anslutning i AI-träningskluster.

Ökande Antagande av Fiber i Industriella, Fordons- och Försvarssystem

Industriell automation, fordons elektronik och försvarskommunikationssystem antar i allt högre grad fiberoptiska enheter på grund av deras immunitet mot elektromagnetiska störningar, höga signaltrohet och överlägsna hållbarhet. Smarta fabriker använder fiberbaserade nätverk för att stödja robotik, processautomation och realtidsövervakning i tuffa driftmiljöer där koppar kan misslyckas. Fordonssektorn integrerar fiber för avancerade förarassistanssystem, fordonskommunikationsnätverk och infotainmentsystem som kräver ultrasnabb dataöverföring. Inom försvars- och flygapplikationer möjliggör fiberoptiska enheter säker kommunikation med hög bandbredd för radarsystem, avionik och uppdragskritiska övervakningsnätverk. När industrier genomgår digital transformation och integrerar fler höghastighetskommunikationsmoduler fortsätter efterfrågan på robusta, miniatyriserade och högtemperaturbeständiga fiberoptiska enheter att öka, vilket förstärker deras växande roll inom olika applikationer.

Viktiga Trender & Möjligheter

Ökande Skifte Mot Högdensitets- och Förterminerade Fiberoptiska Enheter

En stor trend som formar marknaden är den ökande preferensen för högdensitets- och förterminerade fiberoptiska enheter som förenklar installation och minimerar drifttid. Företag och datacenter antar i allt högre grad plug-and-play MPO/MTP-enheter för att stödja snabb skalbarhet, minskade arbetskrav och förbättrad felfri installation. Högdensitetsfiberlösningar hanterar platsbegränsningar i moderna rack, korskopplingar och kabelhanteringssystem. När edge-datacenter, colocation-anläggningar och multicloud-miljöer expanderar, växer efterfrågan på kompakta, modulära och fullt testade enheter som garanterar konsekvent prestanda. Denna trend presenterar betydande möjligheter för tillverkare som erbjuder fabriksterminerade, lågförlustlösningar designade för snabb driftsättning i uppdragskritiska nätverk.

- Till exempel stöder CommScope’s Propel™ högdensitets MPO-plattform upp till 3 456 fibrer per rack med hjälp av modulära kassetter och erbjuder typisk insättningsförlust på 0,35 dB på lågförlust MTP-kontakter, vilket möjliggör snabb plug-and-play driftsättning.

Ökad Integration av Fiber i Smarta Städer och IoT-ekosystem

Initiativ för smarta städer och IoT-implementeringar skapar betydande möjligheter för fiberoptiska kabelenheter. Storskaliga sensornätverk, intelligenta transportsystem, automationssystem för verktyg och övervakning av allmän säkerhet kräver höghastighets-, låglatenskommunikationskanaler som fiber levererar effektivt. Regeringar och kommuner världen över investerar i fiberstödd infrastruktur för att stödja smart belysning, trafikanalys, övervakning och digitala tjänster. När IoT-enheter sprids över industriella, kommersiella och bostadsområden fungerar fiber som ryggraden som möjliggör massiv dataöverföring och pålitlig anslutning. Detta expanderande digitala ekosystem öppnar nya marknadsvägar för robusta fiberoptiska enheter med utomhusklassning designade för långvarig prestanda i varierande miljöförhållanden.

- Till exempel stöder CommScope’s härdade NOVUX™ Prodigy® fiberterminaler som används i kommunala nätverk upp till 12 härdade portar per enhet och fungerar över ett brett temperaturområde från –40 °C till +65 °C (–40 °F till +149 °F), vilket möjliggör tillförlitlig utomhusanslutning för smarta stadskameror och sensorer.

Framsteg inom Fiberanslutningsteknik

Pågående innovationer som böjokänsliga fibrer, lågförlustkontakter och ultrakompakta kablar med hög fiberkapacitet skapar möjligheter för tillverkare att leverera differentierade, prestandaförbättrade lösningar. Nya kontaktformat designade för 400G och 800G nätverk stöder uppgraderingar av hyperskaliga datacenter, medan robusta sammansättningar möjliggör användning i tuffa industriella och militära miljöer. Kontinuerlig forskning och utveckling inom optiska material och produktionsteknik förbättrar monteringskvalitet, flexibilitet och termisk resistens. När nästa generations kommunikationsstandarder uppstår, får leverantörer som erbjuder avancerade fiberkomponenter en konkurrensfördel inom högväxtområden som fotonik, kvantkommunikation och framtida AI-optimerade nätverk.

Viktiga Utmaningar

Höga Installationskostnader och Komplexa Implementeringsprocesser

Trots stark adoption står marknaden för fiberoptiska kabelmonteringar inför utmaningar relaterade till höga installationskostnader och arbetsintensiva implementeringsprocesser. Fibernätverk kräver skickliga tekniker, precisionshantering och specialiserade skarvverktyg, vilket gör den initiala installationen dyr jämfört med kopparbaserade system. I utvecklingsregioner bromsar begränsad teknisk expertis och otillräcklig infrastruktur adoptionen, särskilt för storskaliga utomhusinstallationer. Behovet av noggrann kabeldragning, miljöskydd och rigorös testning ökar ytterligare den totala projektkostnaden. Dessa faktorer utgör ekonomiska begränsningar för små företag och landsbygdsoperatörer, vilket skapar hinder som leverantörer måste hantera genom modulära, förterminerade och lättinstallerade lösningar.

Sårbarhet för Fysisk Skada och Tuffa Miljöförhållanden

Fiberoptiska sammansättningar, även om de är mycket effektiva, är fortfarande känsliga för fysisk påfrestning, böjning och mikrosprickor som kan försämra signalkvaliteten. Utomhusinstallationer står inför ytterligare risker från fukt, temperaturfluktuationer och gnagarskador, vilket kräver kostsamma skyddsåtgärder som pansarkablar och vädersäkra höljen. Industriella miljöer med hög vibration och mekanisk stress kan påskynda slitage om inte förstärkta sammansättningar används. Reparation av skadade fibernätverk kräver ofta avancerade verktyg och expertinsatser, vilket bidrar till stillestånd och driftskostnader. Dessa sårbarheter understryker behovet av robusta designer, förbättrade material och kontinuerlig investering i robusta skyddslösningar.

Regional Analys

Nordamerika

Nordamerika har en stark position på marknaden för fiberoptiska kabelsamlingar och står för cirka 32% av den globala andelen. Detta drivs främst av omfattande FTTH-utbyggnader, 5G-förtätning och storskaliga datacenterexpansioner ledda av hyperskaliga operatörer. USA drar nytta av betydande statligt stödda bredbandsinvesteringar som syftar till att överbrygga landsbygdens anslutningsklyftor, medan molnleverantörer fortsätter att distribuera nätverk med hög fiberantal över multistatliga datacenterkluster. Efterfrågan ökar också från moderniseringsprogram för försvaret och uppgraderingar av industriell automation. Regionen upprätthåller en konsekvent tillväxttakt stödd av teknisk innovation, hög digital adoption och ökad utbyggnad av kommunikationssystem med låg latens.

Europa

Europa representerar cirka 27% av marknaden, stödd av aggressiva fiberutbyggnadsmål under EU:s digitala transformationsinitiativ. Länder som Tyskland, Frankrike, Storbritannien och Norden accelererar FTTH-penetration och 5G-backhaul-infrastruktur, vilket driver kontinuerlig efterfrågan på högpresterande fiberförbindelser. Regionens fordons-, industriella automations- och flygsektorer antar avancerade optiska förbindelser för att förbättra kommunikationspålitlighet och operativ effektivitet. Stark regleringsfokus på nätverksmodernisering, i kombination med omfattande investeringar från telekomoperatörer och kommunala bredbandsleverantörer, positionerar Europa som en mogen och stadigt expanderande marknad för fiberbaserade kommunikationsteknologier.

Asien-Stillahavsområdet

Asien-Stillahavsområdet dominerar den globala marknaden med den största andelen på cirka 36%, drivet av massiva uppgraderingar av telekominfrastruktur i Kina, Indien, Japan och Sydkorea. Snabb urbanisering, expanderande bredbandsanvändarbaser och storskalig utbyggnad av 5G, molnberäkning och hyperskaliga datacenter accelererar fiberbehovet avsevärt. Tillverkningsdrivna ekonomier investerar ytterligare i industriell digitalisering, vilket skapar ytterligare möjligheter för robusta optiska samlingar. Starka statliga program som främjar nationella fibernätverk och utveckling av smarta städer förstärker regionens ledarskap. Asien-Stillahavsområdet fortsätter att överträffa andra regioner både i produktion och konsumtion, med fördel av mogna leveranskedjor och konkurrenskraftiga tillverkningsmöjligheter.

Latinamerika

Latinamerika bidrar med cirka 3–4% av den globala marknadsandelen och visar stadig tillväxt när länder investerar i att utöka bredbandsanslutning och modernisera telekominfrastruktur. Brasilien, Mexiko, Chile och Colombia leder adoptionen på grund av ökad efterfrågan på höghastighetsinternet, datacenterutveckling och 5G-förberedelser. Regionens ökande konsumtion av digitala tjänster—driven av e-handel, fintech och molnplattformar—stödjer utbyggnaden av fiberstamnät och metronätverk. Trots utmaningar som inkonsekventa regleringsramar och varierande ekonomisk stabilitet fortsätter investeringar från globala telekomaktörer och regionala internetleverantörer att accelerera utbyggnaden av fiberoptik i urbana och semi-urbana områden.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har en marknadsandel på cirka 2–3 %, med tillväxt koncentrerad till Gulfstater som Förenade Arabemiraten, Saudiarabien och Qatar, där storskaliga smarta stadsprojekt och 5G-utbyggnader är starkt beroende av avancerade fiberinfrastrukturer. Afrika visar ökande adoption när digitala transformationsinitiativ utökar fiberanslutning för att stödja företagsnätverk, utbildningsplattformar och offentliga tjänster. Även om infrastrukturella begränsningar och höga installationskostnader fortfarande är utmaningar, stärker ökande investeringar från telekomoperatörer och statliga program gradvis de regionala fibernäten, vilket positionerar MEA för långsiktig tillväxt när den digitala infrastrukturen moderniseras.

Marknadssegmenteringar:

Efter läge

Efter typ

- Glasoptisk fiber

- Plastoptisk fiber

Efter applikation

- Telekom

- Bilindustri

- Medicinsk utrustning

- Elverktyg

- Flyg & Försvar

- Industriell automation & kontroll

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för fiberoptiska kabelmonteringar kännetecknas av starkt deltagande från ledande globala tillverkare som kontinuerligt investerar i avancerade optiska teknologier, högdensitetslösningar för sammankoppling och storskaliga produktionskapaciteter. Företag som Corning, Prysmian Group, Fujikura, CommScope, Nexans, OFS och YOFC upprätthåller sitt ledarskap genom omfattande produktportföljer som täcker enkel-läge, multi-läge, MPO/MTP, robusta och specialfiber-montering. Dessa aktörer fokuserar på att förbättra insättningsförlustprestanda, hållbarhet och interoperabilitet för att möta de utvecklande behoven hos telekomoperatörer, hyperskaliga datacenter och sektorer för industriell automation. Strategiska initiativ—såsom kapacitetsutvidgningar, fiberdesigninnovationer och samarbeten med utrustningsleverantörer—stärker deras globala fotavtryck. Konkurrenter utnyttjar också regionala tillverkningshubbar över Asien och Stillahavsområdet, Nordamerika och Europa för att optimera kostnader och minska ledtider. När efterfrågan intensifieras från 5G, FTTH och molninfrastrukturprojekt betonar marknadsaktörer alltmer skalbar produktion, förbättrade kvalitetsstandarder och skräddarsydda lösningar för framväxande högbandbreddskommunikationsapplikationer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- CommScope

- Finisar

- Leoni

- Coherent

- Nexans

- Rockwell Collins

- Reflex Photonics

- Corning Inc.

- Hitachi Cable

- L. Gore & Associates

Senaste Utvecklingen

- I juli 2025, Leoni AG Försäljning/stängning av dess Automotive Cable Solutions-division till Time Interconnect Group (Hongkong), vilket möjliggör för fiber-/kabel-lösningsdivisionen (Leoni Cable Solutions) att växa med ny partner.

- I juni 2025, Coherent Corp. Lansering av en ny serie av engångsfiber för kirurgiska tillämpningar för laserlitotripsi och avancerade medicinska tillämpningar. Detta är fiberlösningar men för medicinska/laserleveranser snarare än telekom-/datacenterkabel-lösningar.

- I maj 2025, Samarbete med Emtelle om en härdad anslutningslösning + blåsbar fiberoptisk mikrokabel-lösning för Nordamerika: “CommScope’s Prodigy®-lösning … kombinerad med Emtelle’s blåsbar fiberoptisk mikrokabel som den första erbjudandet i sitt slag i Nordamerika.”

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Mode, Typ, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på fiberoptiska kabelmonteringar kommer att accelerera när 5G, FTTH och höghastighetsbredbandsnätverk expanderar globalt.

- Datacenter kommer i allt högre grad att anta högdensitets MPO/MTP och single-mode lösningar för att stödja AI, moln och hyperskaliga arbetsbelastningar.

- Tillväxt inom industriell automation kommer att driva på antagandet av robusta, störningsresistenta fiberlösningar för kritiska operationer.

- Användningen inom fordonsapplikationer kommer att expandera när fordon integrerar avancerade förarassistanssystem och högbandbreddsnätverk i fordonet.

- Medicinsk bildbehandling och diagnostisk utrustning kommer att förlita sig mer på precisionsfiberlösningar för högre datanoggrannhet.

- Utvecklingen av smarta städer och IoT-implementeringar kommer att öka behovet av pålitliga, låg-latens fiberstomnät.

- Framsteg inom böjokänsliga och lågfiberförlustlösningar kommer att förbättra prestandan i täta och komplexa installationer.

- Tillverkare kommer att öka produktionen av förterminerade lösningar för att minska installationstiden och förbättra nätverksskalbarheten.

- Regional tillverkningsutvidgning kommer att fortsätta sänka kostnader och stärka globala försörjningskedjor.

- Konkurrenstryck kommer att driva företag att innovera inom miniatyriserade, högfiberantal och termiskt motståndskraftiga lösningar.