Marknadsöversikt

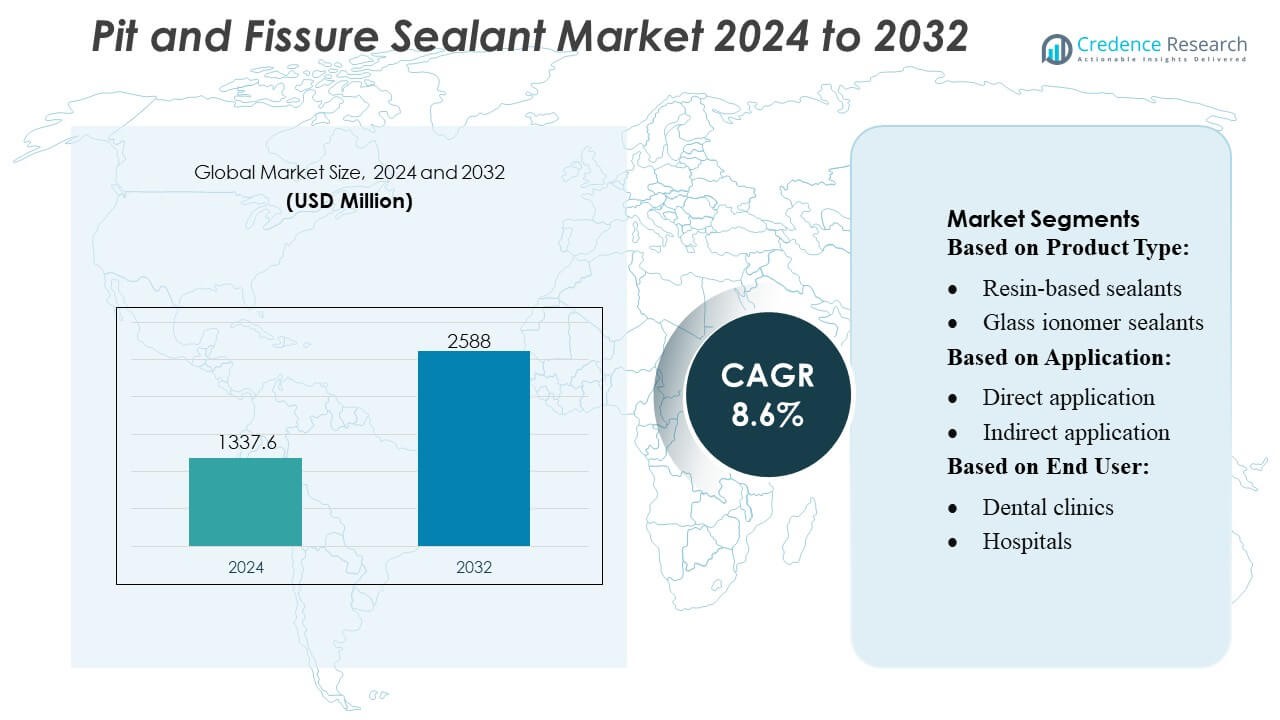

Marknaden för grop- och fissurförsegling värderades till 1337,6 miljoner USD år 2024 och förväntas nå 2588 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 8,6% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för grop- och fissurförsegling 2024 |

USD 1337,6 Miljoner |

| Marknad för grop- och fissurförsegling, CAGR |

8,6% |

| Marknadsstorlek för grop- och fissurförsegling 2032 |

USD 2588 Miljoner |

Marknaden för grop- och fissurförsegling stöds av en konkurrenskraftig blandning av globala tillverkare som fortsätter att utveckla hartsbaserade teknologier, fluorfrisättande system och fukttoleranta formuleringar för att stärka resultaten inom förebyggande tandvård. Ledande företag fokuserar på att förbättra produktens retention, förbättra biokompatibilitet och utöka distributionsnätverk för att möta den ökande efterfrågan från tandkliniker och folkhälsoprogram. Innovation inom ljushärdande förseglingar och bioaktiva material intensifierar ytterligare konkurrensen då leverantörer siktar på högre hållbarhet och enklare applicering vid stolen. Nordamerika leder den globala marknaden med en exakt andel på 38%, drivet av starkt antagande av förebyggande vård, avancerad tandvårdsinfrastruktur och omfattande skolbaserade förseglingsinitiativ.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för grop- och fissurförsegling nådde 1337,6 miljoner USD år 2024 och förväntas nå 2588 miljoner USD år 2032 vid en CAGR på 8,6%, vilket återspeglar stark global efterfrågan på förebyggande tandvårdslösningar.

- Marknadstillväxten drivs av ökande förekomst av karies hos barn, ökad antagning av förebyggande tandvård och den ökande användningen av avancerade hartsbaserade förseglingar, som har den största segmentandelen tack vare deras höga retention och hållbarhet.

- Trender fokuserar på bioaktiva, fluorfrisättande och fukttoleranta formuleringar som förbättrar remineralisering och stödjer klinisk effektivitet, med tillverkare som påskyndar F&U för att förbättra flytbarhet och långsiktig prestanda.

- Konkurrensintensiteten ökar när företag stärker distributionsnätverk, utökar produktportföljer och främjar evidensbaserade resultat, medan kostnadsbarriärer och begränsad medvetenhet i låginkomstregioner begränsar bredare antagande.

- Nordamerika leder med 38% marknadsandel, stödd av robust tandvårdsinfrastruktur och skolbaserade förseglingsprogram, medan Asien-Stillahavsområdet visar snabb tillväxt drivet av ökande klinikpenetration och expanderande offentliga initiativ för oral hälsa.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter Produkttyp

Hartsbaserade tätningsmedel har en dominerande position på marknaden för fissurförseglingar med en uppskattad över 45% andel, drivet av deras starka vidhäftning, långsiktiga retention och utbredda kliniska användning inom förebyggande tandvård. Deras överlägsna mekaniska styrka och anpassningsförmåga över tandytor stärker deras preferens bland praktiker. Glasjonomerförseglingar vinner mark i fuktkänsliga fall tack vare kemisk bindning och fluoravgivning, medan polyacid-modifierade harts (kompomer) förseglingar tillgodoser nischbehov där flexibilitet och estetik är viktiga. Fluoravgivande förseglingar expanderar inom pediatrisk tandvård, och andra framväxande formuleringar stöder specialiserade förebyggande protokoll.

- Till exempel förbättrade Huntsman prestandan hos dentala hartsystem genom att integrera sina JEFFAMINE® polyeteraminer, som levererar kontrollerad tvärbindningstäthet och uppnår draghållfastheter över 80 MPa i polymeriserade system, vilket möjliggör högre hållbarhet och längre intraoral retention.

Efter Användning

Direkt applicering står för den största andelen, över 60%, stödd av dess procedureffektivitet, bekvämlighet vid stolen och starka lämplighet för förebyggande vård för både barn och vuxna. Det erbjuder omedelbar placering, minskad behandlingstid och kostnadseffektivitet, vilket gör det till det primära valet i rutinmässig tandvård. Indirekt applicering förblir relevant för högprecisions förebyggande restaurationer och komplexa ocklusala ytor, även om det har en mindre andel på grund av fler procedursteg och laboratorieinblandning. Marknaden fortsätter att skifta mot avancerade ljushärdade direkta förseglingar som förbättrar flödesförmåga, retention och långsiktigt kavitetsskydd.

- Till exempel förbättrade Avery Dennison Corporation prestandan hos dentala och medicinska enhetslim genom sina medicinska tryckkänsliga limplattformar (såsom MED 1815 eller MED 5740-serien).

Efter Slutanvändare

Tandkliniker dominerar marknaden med över 55% andel, drivet av högt patientflöde, rutinmässiga förebyggande kontroller och snabb adoption av avancerade förseglingsmaterial. Kliniker drar nytta av flexibla bokningssystem och stark användning av hartsbaserade och fluoravgivande förseglingar i förebyggande program. Sjukhus bibehåller en stadig andel på grund av deras roll i behandling av komplexa tandtillstånd, pediatriska fall som kräver sedering eller patienter med särskilda behov. Andra slutanvändare, inklusive samhällsbaserade tandvårdsprogram och folkhälsocenter, utökar sin adoption när regeringar intensifierar förebyggande av karies hos små barn och skolbaserade munhälsoprogram.

Viktiga Tillväxtdrivare

Ökande Förekomst av Karies hos Barn

Den växande förekomsten av tandkaries bland barn fungerar som en viktig drivkraft på marknaden för fissurförseglingar, vilket ökar efterfrågan på tidiga förebyggande insatser. Ökat fokus på skolbaserade munhälsoprogram och nationella förebyggande tandvårdskampanjer stärker adoptionen av hartsbaserade och fluoravgivande förseglingar. Regeringar och tandläkarföreningar främjar rutinmässig försegling av högriskmolare för att minska framtida restaureringskostnader. Trenden accelererar i utvecklingsregioner där obehandlade kariesfrekvenser förblir höga. Ökad medvetenhet bland föräldrar och ökad försäkringsskydd för förebyggande vård stärker ytterligare marknadstillväxten.

- Till exempel visar RPM-dotterbolag förmågan att uppnå tryckhållfastheter som når 80 MPa eller högre och Shore D hårdhetsvärden runt 80 vid full härdning, vilket validerar företagets förmåga att konstruera hållbara, högretentions harts-matriser relevanta för olika beläggnings- och limformuleringar.

Expanderande Adoption av Minimalt Invasiv Tandvård

Skiftet mot minimalt invasiv tandvård ökar marknadsefterfrågan avsevärt, eftersom tätningsmedel erbjuder en icke-invasiv skyddsbarriär mot ocklusala karies utan att kräva tandreduktion. Kliniker prioriterar i allt högre grad retentionseffektivitet, biokompatibilitet och fluorfrisättning för att förlänga tandens livslängd. Teknologiska förbättringar i flytande hartser och fukttoleranta formuleringar förbättrar appliceringsresultaten. Denna drivkraft stämmer överens med globala rekommendationer som uppmuntrar förebyggande snarare än restaurativa ingrepp. Det främjar också en bredare användning av tätningsmedel bland vuxna och ungdomar, inte bara barn, vilket utökar den totala behandlingsbasen.

- Till exempel förbättrade 3M Company minimalt invasiva arbetsflöden genom sitt 3M™ Clinpro™ Sealant, som innehåller en färgförändrande Smart Color Technology (går på rosa, härdar vitt) och uppnår en testad skjuvhållfasthet till emalj på cirka 20 till 30 MPa, enligt 3M:s tekniska produktbulletin.

Tillväxt i tandkliniker och förebyggande vårdbesök

Ökad penetration av tandkliniker och stigande årliga förebyggande vårdbesök bidrar starkt till marknadens expansion. Patienter söker i allt högre grad rutinmässiga kontroller drivna av bättre medvetenhet om munhälsa, digitala bokningssystem och förbättrad tillgänglighet till privat tandvård. Kliniker adopterar snabbt avancerade ljushärdande och hydrofila tätningsmedel som förbättrar arbetsflödeseffektivitet och retention. Den växande preferensen för förebyggande behandlingar vid stolen stödjer högre placeringsfrekvenser av tätningsmedel. Denna drivkraft förstärks av riktade kampanjer från tillverkare och kliniska riktlinjer som betonar periodisk tätning av sårbara gropar och fissurer.

Viktiga trender och möjligheter

Adoption av fluorfrisättande och bioaktiva tätningsmedel

En viktig marknadstrend involverar ett ökande intresse för fluorfrisättande och bioaktiva tätningsmedel som ger dubbla fördelar av tätning och remineralisering. Dessa material får erkännande för sin roll i att hämma tidig emaljdemineralisering och stärka högriskytor på tänderna. Tillverkare investerar i avancerade kemier som erbjuder kontinuerlig jonfrisättning och förbättrad hydrofilicitet för användning i fuktkomprometterade förhållanden. Trenden stämmer överens med evidensbaserad förebyggande tandvård och utökar användningen i pediatriska populationer. Det stödjer också bredare adoption i samhällshälsoprogram som fokuserar på långsiktig kariesprevention.

- Till exempel rapporterar Pidilite Industries företags FoU-dokumentation för vissa högpresterande polymersystem typiska materialegenskaper som draghållfastheter i intervallet 15-20 MPa och kontrollerade vattenabsorptionsvärden under typiska branschstandarder för specifika tillämpningar, vilket visar materialstabilitet och kapabiliteter relevanta för utveckling av specialiserade adhesiv- och tätningsformuleringar.

Teknologiska framsteg inom tätningsmaterial och appliceringsmetoder

Innovation inom harts kemi, fyllnadsteknik och härdningssystem formar stora möjligheter på marknaden. Nyare tätningsmedel erbjuder förbättrade flödesegenskaper, högre slitstyrka och bättre bindning till etsad emalj, vilket förbättrar långsiktig retention. Ljushärdande teknologier och förbättrade applikatordesigner effektiviserar arbetsflödet vid stolen och minskar appliceringstiden. Digitala kariesriskbedömningsverktyg uppmuntrar också mer riktad och tidsmässig placering av tätningsmedel. Denna trend skapar möjligheter för tillverkare att differentiera sig genom prestationsfokuserade formuleringar och enklare klinisk hantering.

- Till exempel förbättrade Wacker Chemie AG polymerprestanda genom sina materialplattformar ELASTOSIL® och VINNAPAS®; ELASTOSIL® R plus silikongrader visar rivmotstånd upp till 30 N/mm och draghållfastheter som når 9 MPa, medan VINNAPAS® polymer.

Expansion av folkhälso- och skolbaserade tätningsprogram

Regeringar betonar i allt högre grad förebyggande tandvård genom skolbaserade tätningsprogram, vilket skapar betydande möjligheter för marknadsexpansion. Dessa initiativ prioriterar tätning av permanenta molarer hos barn från underbetjänade befolkningsgrupper, vilket minskar långsiktiga restaurativa bördor. Partnerskap mellan folkhälsomyndigheter, NGO:er och tandvårdsproffs förbättrar tillgängligheten och finansieringsstödet. Denna möjlighet växer i regioner med hög förekomst av obehandlad karies och ökande budgetar för förebyggande tandvård. Ökad upphandling av kostnadseffektiva fluorfrisättande och glasjonomertätningar stärker adoptionen över storskaliga offentliga program.

Viktiga utmaningar

Begränsad medvetenhet och tillgång i låginkomstregioner

En av de viktigaste utmaningarna handlar om otillräcklig medvetenhet om förebyggande tandvård och begränsad tillgång till tandvårdstjänster i låginkomstregioner. Många befolkningar prioriterar kurativ snarare än förebyggande vård på grund av kostnadsbegränsningar eller brist på utbildning om långsiktiga fördelar. Brist på tandvårdsproffs och begränsad klinikpenetration begränsar ytterligare upptagningen av tätningsmedel. Folkhälsoprogram står inför finansieringsbegränsningar, vilket bromsar storskalig adoption. Denna utmaning fortsätter att skapa regionala skillnader i användningen av tätningsmedel och hindrar den övergripande marknadens tillväxtpotential.

Problem med tätningsmedels retention i fuktkomprometterade förhållanden

Att uppnå optimal retention förblir en klinisk utmaning, särskilt i miljöer där fuktkontroll är svår, såsom pediatriska eller okontrollerade patienter. Glasjonomer och fukttoleranta formuleringar adresserar en del av problemet, men hartsbaserade tätningsmedel kräver fortfarande strikt isolering för långsiktig framgång. För tidig förlust av tätningsmedel leder till ytterligare besök och minskad förebyggande effektivitet, vilket avskräcker konsekvent användning bland vissa praktiker. Att förbättra hydrofilicitet, flytbarhet och bindningsprestanda är avgörande för att övervinna denna begränsning och förbättra kliniska resultat.

Regional analys

Nordamerika

Nordamerika innehar den största andelen på cirka 38% av marknaden för grop- och fissurtätningsmedel, stödd av stark adoption av förebyggande tandvård, hög penetration av tandförsäkringar och utbredd implementering av skolbaserade tätningsprogram. Regionen drar nytta av avancerad klinisk infrastruktur, tidig upptagning av hartsbaserade tätningsmedel och starkt deltagande från tandläkarföreningar som främjar evidensbaserade förebyggande protokoll. Ökad medvetenhet bland föräldrar, frekventa tandläkarbesök och bred integration av fluorfrisättande tätningsmedel stärker ytterligare marknadsefterfrågan. Regeringsfinansierade samhällsinitiativ för oral hälsa fortsätter att höja tätningsplaceringstakten över underbetjänade befolkningsgrupper, vilket förstärker regionens bestående ledarskap.

Europa

Europa står för cirka 27% av den globala marknaden, drivet av väletablerade tandvårdssystem, starkt fokus på förebyggande behandling och stödjande ersättningsramar i flera länder. Regionen visar hög användning av glasjonomer och resinbaserade sealants inom pediatrisk tandvård, stödd av strikta riktlinjer för munhälsa utfärdade av nationella tandläkarkårer. Offentligt finansierade förebyggande program och ökat fokus på att minska karies hos små barn bidrar till en konstant efterfrågan. Växande preferens för minimalt invasiv tandvård och ökad medvetenhet om emaljbevarande stärker marknadens momentum över Västeuropa och Nordeuropa.

Asien-Stillahavsområdet

Asien-Stillahavsområdet fångar ungefär 24% av marknaden, drivet av snabb tillväxt i tandkliniker, stigande disponibla inkomster och ökad medvetenhet om förebyggande munvård. Hög kariesförekomst bland barn i länder som Indien, Kina och Sydostasien driver ökad användning av sealants, särskilt i skolbaserade och statligt stödda munhälsokampanjer. Användningen av prisvärda fluorfrisättande och glasjonomer sealants fortsätter att öka på utvecklingsmarknader. Förstärkning av hälso- och sjukvårdsinfrastruktur, högre tandvårdsdensitet i urbana centra och växande privat tandvårdsförsäkring stödjer ytterligare marknadsexpansion i regionen.

Latinamerika

Latinamerika står för nära 7% av marknaden, påverkad av ökad implementering av kariesförebyggande initiativ och ökad tillgång till privata tandvårdstjänster. Länder som Brasilien, Mexiko och Chile leder regional användning tack vare expanderande tandvårdsutbildningsprogram och ökat upptag av pediatrisk förebyggande vård. Marknaden gynnas av gradvisa förbättringar i offentlig hälso- och sjukvårdsfinansiering och riktade munhälsokampanjer i skolor. Dock fortsätter ekonomiska skillnader och ojämn fördelning av tandvårdspersonal att begränsa utbredd penetration. Expanderande urbana tandkliniker och ökad medvetenhet bland unga föräldrar bidrar till inkrementell marknadstillväxt.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för cirka 4% av den globala marknaden, drivet av ökande investeringar i tandvårdsinfrastruktur och ökande efterfrågan på förebyggande behandlingar i urbana centra. Gulfstaterna visar snabbare användning stödd av högre hälso- och sjukvårdsutgifter och expanderande privata tandvårdsnätverk. Folkhälsoinitiativ i Afrika uppmuntrar användning av sealants, även om tillgänglighetsutmaningar och låg medvetenhet fortsätter att begränsa bredare penetration. Marknaden gynnas gradvis av utbildningsprogram för tandvårdspersonal och partnerskap som syftar till att förbättra pediatriska munhälsoutfall inom både offentliga och privata sektorer.

Marknadssegmenteringar:

Efter produkttyp:

- Resinbaserade sealants

- Glasjonomer sealants

Efter tillämpning:

- Direkt tillämpning

- Indirekt tillämpning

Efter slutanvändare:

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för fissurförseglingar kännetecknas av ett konkurrenslandskap format av globala material- och kemikalietillverkare, inklusive Huntsman, Avery Denison Corporation, RPM International Inc., 3M Company, Pidilite Industries, Wacker Chemie AG, H B Fuller, Henkel AG, Sika AG och Ashland Inc. Marknaden för fissurförseglingar definieras av kontinuerlig innovation inom materialvetenskap, ett växande fokus på förebyggande tandvård och starkt deltagande från globala tillverkare som specialiserar sig på dentala förbrukningsvaror och avancerade harts-teknologier. Företag fokuserar på att utveckla formuleringar med hög retention, fukttolerans och fluoridfrisättning som stödjer långsiktig kariesprevention över olika patientgrupper. Produktsdifferentiering kretsar alltmer kring biokompatibilitet, förbättrade flödesegenskaper och förbättrad emaljbondningsprestanda. Marknadsaktörer expanderar distributionsnätverk, stärker samarbeten med tandvårdsprofessionella och investerar i klinisk forskning för att validera produkternas effektivitet. Ökad efterfrågan från tandkliniker, skolbaserade program och folkhälsoprojekt intensifierar konkurrensen, vilket uppmuntrar tillverkare att anta prestationsdrivna och kostnadseffektiva strategier.

Nyckelspelaranalys

Senaste Utvecklingen

- I juni 2025 tillkännagav Sika en strategisk investering i Giatec Scientific Inc., en kanadensisk ledare inom digital betongteknik. Giatec fokuserar på AI-sensorer, mjukvara och dataanalys som förbättrar betongens kvalitet, hållbarhet och hållbarhet. Med detta partnerskap främjas Sikas digitala strategi genom integrationen av AI-driven optimering av betongblandningar med Sikas tillsatsteknologier för att minska materialanvändning, kostnader och CO2-utsläpp.

- I mars 2025 tillkännagav H.B. Fuller lanseringen av kommersiellt taklim av industrikvalitet med en unik tryckbehållarteknik. H.B. Fuller Millennium PG-1 EF ECO 2 är ett högpresterande taklim som eliminerar behovet av kemiska blåsningsmedel genom att använda naturligt förekommande atmosfäriska gaser.

- I mars 2025 förbereder sig VOCO GmbH för lanseringen av åtta nya produkter under International Dental Show (IDS). Bland dessa finns GrandioSO Unlimited, en universell komposit som kan appliceras i 4 mm höga lager och med ett förenklat färgsystem som täcker alla 16 VITA klassiska nyanser, vilket betonar företagets engagemang för kontinuerlig innovation inom dentala material.

- I februari 2025 lanserade Power Adhesives Tecbond 110B-PR, ett biologiskt nedbrytbart, lågvisköst bulkvarmt smältlim för högfartslimning av förpackningar, som erbjuder energibesparingar och snabba öppningstider samtidigt som de utökar sitt miljövänliga sortiment tillsammans med befintliga Tecbond 214B, vilket ger certifierade hållbara alternativ (ASTM D6400/EN13432) som bryts ner naturligt för industriella förpackningsbehov.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Applikation, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att expandera med ett ökande globalt fokus på förebyggande tandvård och tidig karieshantering.

- Användningen av fluorfrisättande och bioaktiva tätningsmedel kommer att öka när kliniker prioriterar remineraliseringsfördelar.

- Skolbaserade munhälsoprogram kommer att öka frekvensen av tätningsmedelsapplicering, särskilt i utvecklingsregioner.

- Teknologiska framsteg kommer att förbättra tätningsmedlens retention, fukttolerans och långsiktiga hållbarhet.

- Trender inom minimalt invasiv tandvård kommer att driva på en högre användning av hartsbaserade tätningsmedel i rutinmässig vård.

- Statligt finansierade förebyggande initiativ kommer att stärka tillgängligheten för underbetjänade befolkningsgrupper.

- Digitala verktyg för kariesriskbedömning kommer att stödja mer riktad applicering av tätningsmedel.

- Privata tandkliniker kommer att fortsätta driva efterfrågan med högre användning av avancerade ljushärdande formuleringar.

- Utbildningsprogram för tandvårdspersonal kommer att expandera, vilket förbättrar applikationskvalitet och resultat.

- Tillverkare kommer att prioritera hållbara, biokompatibla material för att möta föränderliga kliniska och regulatoriska förväntningar.