Marknadsöversikt

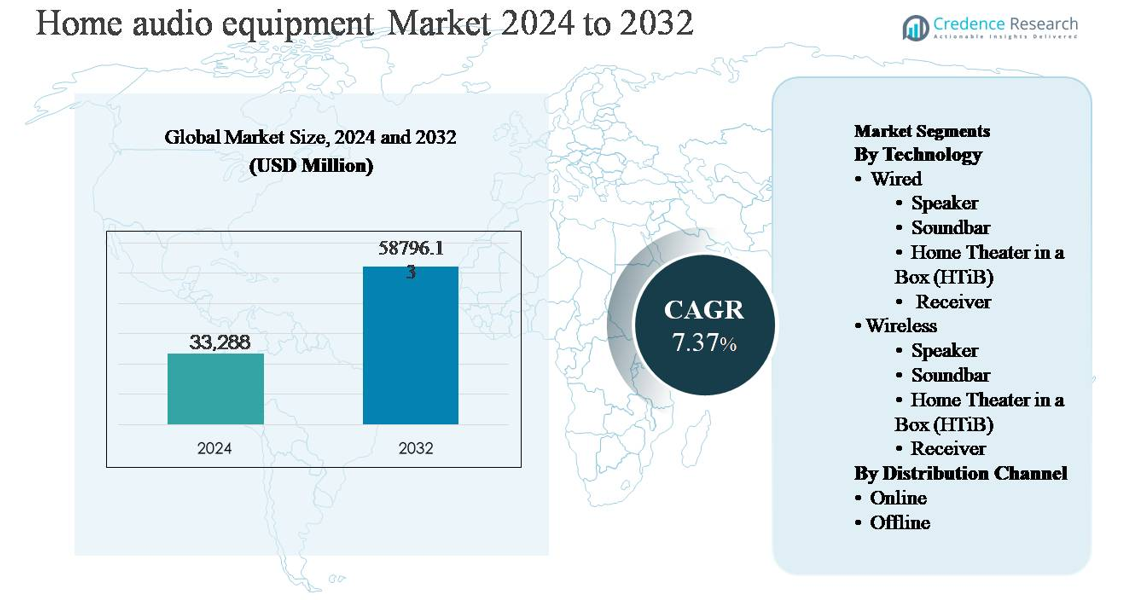

Marknaden för hemljudutrustning värderades till 33 288 miljoner USD år 2024 och förväntas nå 58 796,13 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 7,37% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Hemljudutrustning 2024 |

33 288 miljoner USD |

| Marknaden för Hemljudutrustning, CAGR |

7,37% |

| Marknadsstorlek för Hemljudutrustning 2032 |

58 796,13 miljoner USD |

Marknaden för hemljudutrustning leds av en blandning av globala teknikföretag och specialiserade ljudtillverkare, inklusive Amazon.com, Inc., Apple Inc., Bose Corporation, Sony Group Corporation, Google LLC, Koninklijke Philips N.V., Bowers & Wilkins Group Ltd., Edifier Technology Co., Ltd., JVCKENWOOD Corporation, Creative Technology Ltd., och Blaupunkt GmbH. Dessa aktörer konkurrerar genom starkt varumärkesvärde, avancerade trådlösa ekosystem, premium ljudteknik och integration med smarta hemplattformar. Asien och Stillahavsområdet är den ledande regionen och står för cirka 34% av den globala marknadsandelen, drivet av hög konsumentelektronikanvändning, snabb urbanisering och växande medelklass i Kina, Indien och Sydostasien. Nordamerika följer, stödd av stark efterfrågan på premium- och smarta ljudlösningar inom bostadsapplikationer.

Marknadsinsikter

- Marknaden för hemljudutrustning värderades till 33 288 miljoner USD år 2024 och förväntas nå 58 796,13 miljoner USD år 2032, med en tillväxttakt på 7,37% under prognosperioden, stödd av stadig efterfrågan på ersättning och ökande användning av smarta och trådlösa ljudsystem.

- Marknadstillväxten drivs främst av ökande konsumentpreferenser för uppslukande hemmaunderhållning, snabb spridning av smarta TV-apparater och streamingplattformar, samt växande användning av trådlösa högtalare och soundbars, som tillsammans står för en dominerande andel av den totala produktsförsäljningen.

- Viktiga marknadstrender inkluderar en stark övergång mot trådlösa och multiroom-ljudlösningar, där det trådlösa segmentet har den största teknologiska andelen, och soundbars framträder som den ledande produktkategorin tack vare kompakt design och enkel integration.

- Den konkurrensutsatta landskapet kännetecknas av intensiv rivalitet bland globala elektronikmärken och premium ljudspecialister, med fokus på innovation, ekosystemintegration, prissättningsstrategier och omnikanalförsäljning för att stärka marknadspositionen.

- Regionalt leder Asien och Stillahavsområdet med cirka 34% marknadsandel, följt av Nordamerika med 32% och Europa med 24%, medan Latinamerika och Mellanöstern & Afrika tillsammans står för den återstående andelen, vilket återspeglar framväxande tillväxtpotential.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Teknik

Marknaden för hemljudutrustning efter teknik är kategoriserad i trådbundna och trådlösa system, som omfattar högtalare, soundbars, hemmabiosystem (HTiB) och mottagare. Trådlös teknik utgör den dominerande undersegmentet och fångar majoriteten av marknadsandelen, främst drivet av konsumenternas preferens för bekvämlighet, minimal kabeldragning och sömlös anslutning med smartphones, smarta TV-apparater och röstaktiverade ekosystem. Trådlösa högtalare och soundbars leder adoptionen tack vare kompakta designer och enkel installation. Framsteg inom Bluetooth, Wi-Fi-streaming, multiroom-ljud och förbättrad ljudkvalitet fortsätter att öka efterfrågan, medan trådbundna system behåller en nischattraktion bland prestandafokuserade användare.

- “Till exempel, Samsungs HW-Q990D trådlösa soundbarsystem innehåller 11 front- och surroundkanaler, en subwooferkanal och fyra uppåtriktade kanaler, vilket ger totalt 16 diskreta ljudkanaler (en 11.1.4-konfiguration) genom sina 22 inbyggda högtalare.

Efter distributionskanal

Efter distributionskanal är marknaden uppdelad i online- och offlineförsäljning. Offlinekanaler förblir det dominerande undersegmentet och innehar en betydande marknadsandel på grund av konsumenternas starka beroende av fysiska produktdemonstrationer, expertvägledning och paketinstallationstjänster för hemljudsystem. Specialiserade elektronikåterförsäljare och stora butiker spelar en kritisk roll i att driva försäljningen av premiumprodukter, särskilt mottagare och HTiB-system. Dock vinner onlinekanaler mark, stödda av omfattande produktsortiment, konkurrenskraftiga priser, flexibla leveransalternativ och växande konsumentförtroende för digitala inköpsplattformar.

- Till exempel ger Crutchfields direkt-till-konsument-plattform onlineåtkomst till mer än 18 000 individuella ljud- och video-SKUs och stöder virtuell systemdesign med sitt egenutvecklade SpeakerCompare-verktyg, som drivs av referensinspelningar fångade genom över 70 kalibrerade högtalare i sina ljudlaboratorier i Virginia, vilket gör det möjligt för konsumenter att fatta informerade köpbeslut utan att besöka fysiska butiker.

Viktig tillväxtdrivare

Ökad adoption av smarta och uppkopplade hemekosystem

Den växande penetrationen av smarta hemekosystem är en viktig drivkraft för marknaden för hemljudutrustning. Konsumenter integrerar alltmer ljudenheter med smarta TV-apparater, röstassistenter, belysningssystem och hemautomationsplattformar, vilket höjer ljud från en fristående produkt till en kärnkomponent i uppkopplade levnadsmiljöer. Soundbars, trådlösa högtalare och AV-mottagare som stöder Wi-Fi, Bluetooth och röststyrning upplever stark efterfrågan på grund av sömlös interoperabilitet och användarvänlighet. Expansionen av IoT-aktiverade hushåll och ökad preferens för centraliserad kontroll via smartphones och smarta hubbar accelererar ytterligare adoptionen. Tillverkare fortsätter att integrera AI-baserad ljudoptimering, multiroom-synkronisering och app-baserad anpassning, vilket förbättrar användarupplevelsen och driver ersättningsköp. Denna övergång mot intelligenta, integrerade ljudsystem upprätthåller långsiktig marknadstillväxt över både premium- och massmarknadssegment.

- Till exempel möjliggör Sonos’ S2-plattform synkroniserat ljud i flera rum över upp till 32 olika rum från en enda mobilapplikation, samtidigt som den stöder Wi-Fi-streaming, Bluetooth-ingång på nyare modeller och inbyggd integration med stora röstassistenter, vilket illustrerar hur anslutet ljud har blivit en del av bredare smarta hem-kontrollramar.

Ökad Efterfrågan på Uppslukande Hemunderhållningsupplevelser

Den ökande konsumentefterfrågan på filmiska och uppslukande underhållning hemma driver marknaden för hemljudutrustning avsevärt. Den snabba tillväxten av streamingplattformar, spelkonsoler och högupplösta TV-apparater har ökat förväntningarna på överlägsen ljudkvalitet som replikerar bioliknande upplevelser. Ljudstavar, HTiB-system och mottagare utrustade med surroundljudteknologier antas i allt högre grad för att förbättra ljuddjup och realism. Konsumenter prioriterar rikare bas, rumsligt ljud och klarhet för filmer, sport och spel, vilket driver uppgraderingar från enkla högtalare till avancerade flerkanalssystem. Dessutom gynnar urbana livsstilar och mindre bostadsutrymmen kompakta men kraftfulla ljudlösningar, vilket uppmuntrar till användning av högpresterande ljudstavar och trådlösa högtalare. Detta underhållningsdrivna konsumtionsmönster fortsätter att expandera den installerade basen av hemljudsystem globalt.

- Till exempel integrerar avancerade ljudstavssystem flerkanalskonfigurationer, inklusive uppåtriktade drivrutiner och dedikerade subwoofers, och levererar högupplöst ljudbearbetning med stöd för uppslukande ljudformat, vilket illustrerar hur kompakta men kraftfulla ljudarkitekturer möter underhållningsbehov samtidigt som de passar urbana hemlayouter.

Teknologiska Framsteg och Produktinnovation

Kontinuerlig teknologisk innovation förblir en nyckelkatalysator för marknadstillväxt. Tillverkare fokuserar på att förbättra ljudkvalitet, anslutningsmöjligheter och formfaktorer för att möta föränderliga konsumentförväntningar. Framsteg inom trådlös överföring, låglatensljudkodekar och energieffektiva komponenter möjliggör högkvalitativ prestanda utan komplexa installationer. Integration av funktioner som adaptiv ljudkalibrering, brusoptimering och röstigenkänning förbättrar användbarhet och differentiering. Kompakta designer och modulära konfigurationer tillåter konsumenter att skala system baserat på rummets storlek och användningspreferenser. Dessa innovationer attraherar inte bara förstagångsköpare utan stimulerar också ersättningsbehov, särskilt på mogna marknader där konsumenter söker uppgraderad prestanda och modern estetik.

Nyckeltrend & Möjlighet

Snabb Skiftning Mot Trådlösa och Multi-Rumsljudlösningar

Marknaden bevittnar en stark skiftning mot trådlösa och multi-rumsljudlösningar, vilket skapar betydande tillväxtmöjligheter. Konsumenter föredrar i allt högre grad kabelfria installationer som erbjuder flexibilitet i placering och skalbarhet över flera rum. Trådlösa högtalare och ljudstavar som stöder synkroniserad uppspelning gör det möjligt för användare att skapa enhetliga ljudupplevelser i hela sina hem. Denna trend stämmer överens med moderna inredningspreferenser och den växande användningen av smarta enheter. Tillverkare kan dra nytta av denna möjlighet genom att expandera ekosystembaserade produktportföljer som uppmuntrar varumärkeslojalitet och återköp. Förbättrad interoperabilitet över enheter och plattformar stärker ytterligare den långsiktiga tillväxtpotentialen för trådlösa ljudlösningar.

- “Till exempel, Bose’s SimpleSync-teknologi gör det möjligt för kompatibla Bose smarta soundbars och högtalare att trådlöst para ihop med utvalda Bose-hörlurar eller en annan kompatibel högtalare, vilket möjliggör samtidig uppspelning med oberoende volymkontroll via Bose Music-appen.

Expansion av Online Distribution och Direkt-till-Konsument Försäljning

Den ökande penetrationen av e-handelsplattformar utgör en stor möjlighet för tillverkare av hemljudutrustning. Onlinekanaler gör det möjligt för varumärken att nå bredare publik, erbjuda detaljerade produktjämförelser och visa upp avancerade funktioner genom digitalt innehåll. Direkt-till-konsument strategier möjliggör bättre priskontroll, förbättrat kundengagemang och tillgång till värdefull användardata. Konsumenter förlitar sig alltmer på online-recensioner och virtuella demonstrationer, vilket minskar beroendet av fysisk detaljhandel. Denna förändring stödjer snabbare produktlanseringar och bredare geografisk räckvidd, särskilt på tillväxtmarknader där organiserad detaljhandel fortfarande är begränsad. När förtroendet för digitala köp växer, förväntas onlineförsäljningskanaler spela en alltmer strategisk roll.

- Till exempel, Bang & Olufsens DTC-plattform integrerar sin Bang & Olufsen-app, som stöder realtidsljudjustering genom justerbara equalizer-band och multi-room-gruppering över upp till 20 kompatibla högtalare, tillsammans med centraliserad kontobaserad enhetshantering, vilket belyser hur online-distribution kombinerat med proprietära mjukvaruekosystem stärker varumärkesrelationer och stöder skalbar global räckvidd utan beroende av traditionell detaljhandelsinfrastruktur.

Viktig Utmaning

Intensiv Marknadskonkurrens och Prispress

Marknaden för hemljudutrustning står inför intensiv konkurrens från etablerade varumärken och framväxande lågkostnadstillverkare. Snabb produktkommodifiering, särskilt inom trådlösa högtalare och soundbars, utövar stark prispress och komprimerar marginaler. Konsumenter jämför ofta produkter baserat på pris snarare än varumärkesdifferentiering, vilket gör det svårt för tillverkare att upprätthålla en premiumpositionering. Frekventa kampanjpriser och rabattdrivna försäljningar intensifierar ytterligare konkurrensdynamiken. För att förbli konkurrenskraftiga måste företag balansera kostnadseffektivitet med kontinuerlig innovation, vilket ökar den operativa komplexiteten. Denna konkurrensmiljö utmanar långsiktig lönsamhet, särskilt för medelstora aktörer med begränsade skalfördelar.

Kompatibilitetsproblem och Snabb Teknologisk Föråldring

Snabb teknologisk utveckling utgör en betydande utmaning för marknaden för hemljudutrustning. Frekventa uppdateringar i anslutningsstandarder, operativsystem och smarta hemplattformar kan leda till kompatibilitetsproblem mellan enheter. Konsumenter kan skjuta upp köp på grund av oro över produktens livslängd och framtidssäkring. Dessutom förkortar snabb föråldring produktlivscykler, vilket ökar lagerrelaterade risker för tillverkare och återförsäljare. Att säkerställa sömlösa mjukvaruuppdateringar och plattformsoberoende kompatibilitet kräver kontinuerliga investeringar i FoU och eftermarknadssupport. Dessa faktorer ökar komplexiteten i produktutvecklingen och kan påverka konsumenternas förtroende om prestandaförväntningarna inte konsekvent uppfylls.

Regional Analys

Nordamerika

Nordamerika representerar en ledande region på marknaden för hemljudutrustning och står för cirka 32% av den globala marknadsandelen. Stark konsumentköpkraft, hög penetration av smarta hem och utbredd användning av premiumunderhållningssystem driver den regionala efterfrågan. USA dominerar regionen, stödd av snabba ersättningscykler för soundbars, trådlösa högtalare och AV-mottagare integrerade med smarta TV-apparater och röstassistenter. Tillväxten förstärks ytterligare av stark närvaro av globala varumärken, avancerad detaljhandelsinfrastruktur och hög abonnemangspenetration av streaming- och spelplattformar, vilket kontinuerligt höjer efterfrågan på uppslukande och högpresterande hemljudlösningar.

Europa

Europa innehar nästan 24% av den globala marknadsandelen för hemljudutrustning, stödd av stark efterfrågan i Västeuropeiska länder som Tyskland, Storbritannien och Frankrike. Konsumenter i regionen betonar ljudkvalitet, designestetik och energieffektivitet, vilket driver en stadig användning av soundbars, trådlösa högtalare och premiummottagare. Hög urbanisering och lägenhetsboende gynnar kompakta, högfidelitets ljudsystem. Dessutom stärker närvaron av etablerade ljudvarumärken och välutvecklade offline-detaljhandelsnätverk marknadsstabiliteten. Växande användning av smarta hemplattformar och ökande onlineförsäljningskanaler fortsätter att stödja måttlig men konsekvent regional tillväxt.

Asien och Stillahavsområdet

Asien och Stillahavsområdet är den snabbast växande regionala marknaden och står för cirka 34% av den globala marknadsandelen, vilket gör den till den dominerande regionen. Snabb urbanisering, stigande disponibla inkomster och expanderande medelklasspopulationer i Kina, Indien, Japan och Sydostasien driver stark efterfrågan. Konsumenter investerar i allt högre grad i trådlösa högtalare och soundbars som prisvärda uppgraderingar till TV-ljud. Hög smartphone-penetration och växande användning av smarta enheter accelererar ytterligare användningen av trådlöst ljud. Regionen drar också nytta av stark lokal tillverkningskapacitet, konkurrenskraftiga priser och expanderande e-handelsplattformar, vilket tillsammans driver högvolymsförsäljning och långsiktig marknadsexpansion.

Latinamerika

Latinamerika bidrar med cirka 6% av den globala marknadsandelen för hemljudutrustning, med tillväxt ledd av Brasilien och Mexiko. Växande stadsbefolkningar, ökande internetpenetration och expanderande tillgång till streamingtjänster stödjer gradvis marknadsutveckling. Konsumenter föredrar främst mellanklass soundbars och trådlösa högtalare på grund av priskänslighet och kompakta bostadsutrymmen. Offline-detaljhandel förblir viktig, även om onlinekanaler vinner mark när logistikstrukturen förbättras. Ekonomisk volatilitet och valutafluktuationer begränsar användningen av premiumprodukter; dock fortsätter förbättrad penetration av konsumentelektronik och växande ungdomsdemografi att skapa stadig efterfrågan över bostadssegmenten.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för cirka 4% av den globala marknadsandelen, stödd av växande användning av konsumentelektronik i Gulf Cooperation Council (GCC)-länderna. Efterfrågan drivs av höginkomsthushåll, lyxiga bostadsutvecklingar och starkt intresse för premium hemljudsystem. Soundbars och multiroom trådlösa högtalare ser ökande användning i stadscentra. I Afrika förblir marknadstillväxten gradvis på grund av lägre köpkraft, men expanderande mobilanslutning och detaljhandelspenetration stödjer långsiktig potential. Infrastrukturutveckling och ökande digital mediekonsumtion förväntas upprätthålla regional efterfrågan över tid.

Marknadssegmenteringar:

Efter teknik

- Trådbunden

- Högtalare

- Ljudlimpa

- Hemmabiosystem (HTiB)

- Mottagare

- Trådlös

- Högtalare

- Ljudlimpa

- Hemmabiosystem (HTiB)

- Mottagare

Efter distributionskanal

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för hemmaljudutrustning kännetecknas av ett mycket konkurrensutsatt landskap med närvaro av globala ledare inom konsumentelektronik och specialiserade ljudmärken som tävlar inom teknik, prestanda och prisklasser. Stora aktörer fokuserar på att utöka trådlösa och smarta ljudportföljer, med stark tonvikt på ljudlimpor, trådlösa högtalare och integrerade hemmabiosystem som anpassar sig till utvecklande smarta hemsystem. Produktsdifferentiering fokuserar alltmer på ljudkvalitet, kompakt design, programvaruintegration och enkel anslutning. Företag investerar kraftigt i forskning och utveckling för att förbättra ljudbearbetning, röstassistentkompatibilitet och multiroom-funktionalitet. Strategiska initiativ som produktlanseringar, portföljuppgraderingar och partnerskap med streaming- och smart-TV-plattformar är vanliga. Dessutom utnyttjar tillverkare omnikanalsdistributionsstrategier för att stärka marknadsräckvidden, medan konkurrenskraftig prissättning och paketlösningar förblir avgörande för att bibehålla marknadsandelar i både mogna och framväxande regioner.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Apple Inc.

- Bose Corporation

- Koninklijke Philips N.V.

- Google LLC

- Sony Group Corporation

- Bowers & Wilkins Group Ltd.

- Edifier Technology Co., Ltd.

- JVCKENWOOD Corporation

- Creative Technology Ltd.

- Blaupunkt GmbH

Senaste Utvecklingen

- I april 2025 utökade Sony sitt ljudsortiment för vardagsrummet med nya BRAVIA Theatre-hemmaljudsystem designade för att paras direkt med BRAVIA-TV-apparater. BRAVIA Theatre System 6 levererar en 5.1-kanalskonfiguration med totalt 1 000 W uteffekt, medan BRAVIA Theatre Bar 6 integrerar en 3.1.2-kanals soundbar med uppåtriktade drivrutiner för höjdeffekter, och stöder Dolby Atmos och DTS:X genom Sonys Vertical Surround Engine och S-Force PRO Front Surround-bearbetning.

- I oktober 2024 avancerade Bowers & Wilkins sitt premiumutbud för hemmaljud med fortsatt lansering av Formation Series, centrerad på högupplöst trådlös uppspelning. Produkter som Formation Duo använder två frikopplade koldomdiskanter och två Continuum-kon-mellanbasdrivrutiner per högtalare, drivna av totalt 1 250 W förstärkning per stereopar, och stöder 24-bit/96 kHz trådlös ljudströmning, vilket förstärker varumärkets fokus på audiofilklassad, kabelfri hemmalyssning.

- I september 2024 lanserade Bose Smart Ultra Soundbar, och utökade sitt premiumutbud för hemmaljud med ett system byggt kring nio integrerade högtalare, inklusive två uppåtriktade drivrutiner för höjdkanaler. Soundbaren stöder Dolby Atmos-avkodning, integrerar Bose TrueSpace digital signalbehandling, och erbjuder Wi-Fi och Bluetooth-anslutning tillsammans med röststyrning genom inbyggda mikrofoner, vilket stärker Boses fokus på uppslukande, uppkopplat ljud för vardagsrummet.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Teknologi, Distributionskanal och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxt. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Trådlösa och smarta ljudlösningar kommer fortsätta dominera efterfrågan på nya produkter då konsumenter prioriterar bekvämlighet och sömlös anslutning.

- Ljudlimpor och kompakta hemmabiosystem kommer att se fortsatt tillväxt drivet av utrymmeseffektiva hemmaunderhållningslösningar.

- Integration med smarta hem-ekosystem och röststyrda plattformar kommer att bli en standardfunktion över produktkategorier.

- Flerzons- och synkroniserade ljudfunktioner kommer att få bredare användning i både premium- och mellanklasssegment.

- Kontinuerliga förbättringar inom ljudbearbetning och ljudoptimeringstekniker kommer att förbättra användarupplevelsen.

- Onlineförsäljningskanaler kommer att expandera ytterligare, stödda av växande konsumentförtroende för digitala köp.

- Tillverkare kommer att fokusera på modulära och uppgraderbara designer för att förlänga produktlivscykler.

- Priskonkurrensen kommer att intensifieras, vilket uppmuntrar varumärken att balansera prisvärdhet med funktionsdifferentiering.

- Framväxande marknader kommer att bidra med en större andel av volymtillväxten på grund av ökande urbanisering och digital mediekonsumtion.

- Hållbarhet och energieffektiva designer kommer i allt högre grad att påverka produktutveckling och konsumenters köpbeslut.