Marknadsöversikt

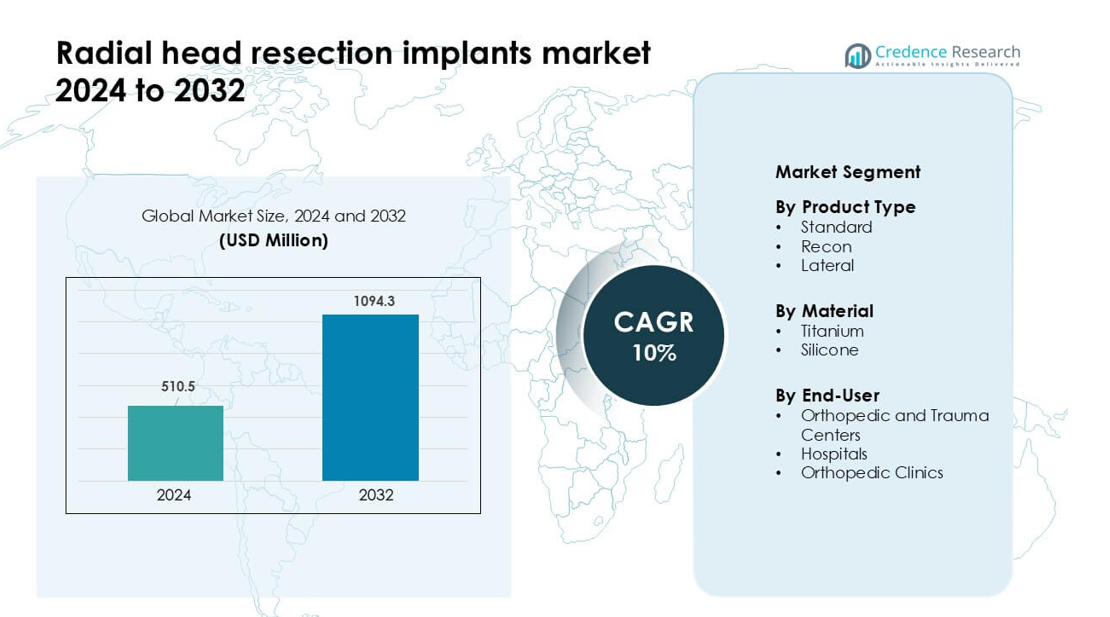

Marknaden för radialhuvudresektionsimplantat värderades till 510,5 miljoner USD år 2024 och förväntas nå 1094,3 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 10% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för radialhuvudresektionsimplantat 2024 |

510,5 miljoner USD |

| Radialhuvudresektionsimplantatmarknad, CAGR |

10% |

| Marknadsstorlek för radialhuvudresektionsimplantat 2032 |

1094,3 miljoner USD |

De främsta aktörerna på marknaden för radialhuvudresektionsimplantat inkluderar Auxein Medical, Acumed, Smith & Nephew Plc, J&J Medical Devices, Wright Medical Technology, Integra LifeSciences, Biomet, Toier och Medartis AG, som alla konkurrerar genom avancerade titanimplantsystem, modulära designer och starka kliniska träningsprogram. Dessa företag fokuserar på att förbättra anatomisk passform, minska revisionsfrekvenser och expandera global distribution. Nordamerika ledde marknaden 2024 med en andel på 38%, stödd av höga kirurgiska volymer, avancerad traumavårdsinfrastruktur och snabb adoption av nästa generations ortopediska implantat. Regionens starka ersättningssystem och etablerade ortopediska nätverk fortsätter att stärka dess ledarskap.

Marknadsinsikter

- Marknaden för radialhuvudresektionsimplantat nådde 510,5 miljoner USD år 2024 och förväntas nå 1094,3 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 10% under prognosperioden.

- Efterfrågan ökar på grund av stigande fall av armbågsfrakturer, preferens för tidig kirurgisk intervention och stark adoption av titanimplantat, där standardprodukttypen hade cirka 57% andel år 2024.

- Viktiga trender inkluderar bredare användning av modulära designer, förbättrad biomekanisk ingenjörskonst och växande intresse för patientanpassade implantat som förbättrar ledstabilitet och minskar revision

- Konkurrensen drivs av aktörer som Auxein Medical, Acumed, Smith & Nephew, J&J Medical Devices, Wright Medical Technology, Integra LifeSciences, Biomet, Toier och Medartis AG, som alla expanderar sina portföljer och kirurgutbildningsprogram.

- Nordamerika ledde marknaden med 38% andel år 2024, följt av Europa med 29% och Asien-Stillahavsområdet med 24%, stödd av täthet av traumacenter, implantattillgänglighet och förbättrad ortopedi

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter produkttyp

Standardimplantat ledde produktsegmentet 2024 med cirka 57% andel. Kirurger föredrog standardimplantat för radialhuvudresektion eftersom dessa enheter stödjer förutsägbar fixering, enkel storleksanpassning och lägre komplikationsrisker i rutinmässiga traumafall. Designen passar också ett brett spektrum av proximala radiuskador, vilket ökade användningen på traumacenter. Rekonstruktionsimplantat fick stadig användning för komplexa frakturer som kräver förbättrad stabilitet, medan laterala implantat adresserade specifika anatomiska behov. Dock förblev standardimplantat dominerande på grund av bred klinisk kompatibilitet, enklare kirurgiskt arbetsflöde och konsekventa postoperativa resultat över olika patientgrupper.

- Till exempel erbjuder Zimmer Biomet L2L Radial Head System 108 unika kombinationer av huvud-stam, med sex huvudstorlekar och arton stamalternativ (sex diametrar, vardera med tre höjdalternativ).

Efter Material

Titan dominerade materialsegmentet 2024 med nästan 64% andel. Titanimplantat lockade stark efterfrågan eftersom legeringen erbjuder hög styrka-till-vikt-förhållande, stark korrosionsbeständighet och pålitlig biokompatibilitet. Dessa egenskaper stödjer långsiktig prestanda och tillåter kirurger att hantera varierande frakturmönster med minskad risk för implantatfel. Silikonmaterial hade en mindre andel, främst använda för specifika rekonstruktiva behov på grund av deras flexibilitet. Trots nischapplikationer för silikon fortsatte titan att leda marknaden eftersom sjukhus och kliniker föredrog hållbara material som stödjer stabil fixering och snabbare funktionell återhämtning.

- Till exempel har Zimmer Biomet’s L2L Radial Head System en slät stam gjord av titanlegering som finns i 6 stamdiametrar (5, 6, 7, 8, 9 och 10 mm) och tre höjdalternativ (+0, +2, +4 mm), vilket möjliggör totalt 108 distinkta stamkonfigurationer.

Efter Slutanvändare

Ortopediska och traumacenter dominerade slutanvändarsegmentet 2024 med ungefär 49% andel. Dessa center hanterade en stor volym av trauma i övre extremiteterna, vilket ökade behovet av radialhuvudresektionimplantat med förutsägbara kirurgiska resultat. Tillgången till skickliga kirurger, avancerad avbildning och specialiserade operationsmiljöer stödde ytterligare snabb adoption. Sjukhus följde med ökande efterfrågan från akutmottagningar, medan ortopediska kliniker bidrog med måttlig användning för uppföljningsprocedurer och selektiva fall. Traumacenter låg i framkant eftersom deras höga patientvolym och avancerade vårdvägar uppmuntrade konsekvent användning av standardiserade och högpresterande implantsystem.

Viktiga Tillväxtdrivare

Ökande Förekomst av Armbågsfrakturer och Traumafall

Globala traumafall som involverar övre extremiteterna fortsätter att öka på grund av trafikolyckor, idrottsskador, arbetsplatsolyckor och åldersrelaterade fallhändelser. Radialhuvudfrakturer utgör en betydande andel av armbågsskadorna, och många kräver kirurgiskt ingrepp när förskjutning eller krossning är allvarlig. Denna ökning av patientvolymen ökar direkt efterfrågan på radialhuvudresektionimplantat på traumacenter och sjukhus. Kirurger föredrar resektionimplantat för att återställa ledstabilitet och förhindra kronisk smärta eller rörelsebegränsningar. Tillväxten stöds ytterligare av expanderande ortopediska traumavårdstjänster i framväxande ekonomier, där förbättrad tillgång till akutsjukvård leder till högre behandlingsfrekvenser. Stark klinisk acceptans och bredare kirurgiska indikationer förstärker en stadig marknadsexpansion.

- Till exempel har Kina etablerat ett nationellt traumabevakningssystem i 126 sjukhus för att bättre förstå landets trauma-relaterade skador, vilket stödjer existensen av studier på flera sjukhus om traumafall i landet.

Framsteg inom Implantatmaterial och Biomekanisk Design

Senaste framstegen inom titanbearbetning, modulär systemteknik och precisionsproduktion har stärkt prestandan hos implantat för radialhuvudresektion. Dessa implantat erbjuder nu förbättrad anatomisk kompatibilitet, förbättrad ledartikulering och minskade risker för implantatlossning. Titanimplantat förblir föredragna på grund av deras starka hållbarhet, pålitliga osseointegrationsbeteende och lägre felfrekvens under repetitiva belastningar. Tillverkare fokuserar också på att skapa lätta designer med slätare artikulerande ytor för att stödja snabbare rehabilitering. Innovationer inom CAD-baserad modellering gör det möjligt för kirurger att uppnå bättre inriktning och storlek under ingrepp. Dessa tekniska förbättringar förbättrar kirurgiska resultat och ökar klinikers förtroende, vilket leder till snabbare adoption på traumaenheter med hög volym.

- Till exempel använder Strykers Evolve Radial Head-system en kobolt-kromlegering för radialhuvud- och stamdelskomponenterna. Systemets design är baserad på en slät, lös passform på stammen som tillåter rörelse inom märgkanalen, vilket hjälper implantathuvudet att artikulera kongruent med kapitellum.

Ökande Preferens för Tidig Kirurgisk Intervention

Ortopediska riktlinjer uppmuntrar alltmer tidig stabilisering av radialhuvudskador för att förhindra långsiktiga rörlighetsbegränsningar och armbågsinstabilitet. Kirurger väljer resektion och implantatbaserad rekonstruktion för fall där bevarande av det naturliga radialhuvudet inte är möjligt. Tidig intervention stödjer förbättrad funktionell återhämtning, färre revisionsprocedurer och kortare rehabiliteringscykler, vilket tilltalar både kliniker och patienter. Traumacentra med avancerad avbildning och operativt stöd utför nu dessa ingrepp mer konsekvent, vilket driver efterfrågan på implantat. Ökat patientmedvetande om kirurgiska fördelar bidrar också till denna tillväxt. Skiftet mot proaktiv och evidensbaserad ortopedisk vård fortsätter att förstärka marknadens expansion världen över.

Nyckeltrend & Möjlighet

Skifte mot Personliga och Patientanpassade Implantat

Marknaden upplever ett skifte mot skräddarsydda implantatlösningar stödda av 3D-modellering, digital mallning och CT-baserad rekonstruktion. Tillverkare utforskar patientanpassade radialhuvudgeometrier för att förbättra artikulering, minska implantatslitage och uppnå mer naturlig biomekanik. Personliga implantat presenterar en stark möjlighet för komplex frakturhantering där standardstorlekar kanske inte matchar anatomiska variationer. När avbildnings- och designprogramvara blir mer tillgänglig kan traumakirurger förplanera ingrepp mer exakt. Denna trend stämmer också överens med den ökande efterfrågan på premium ortopediska lösningar som minimerar revisionsrisk. Utvidgningen av digitala tillverkningsmöjligheter ger en stor möjlighet för produktdifferentiering och högvärdiga erbjudanden.

- Till exempel, Materialises patientanpassade 3D-utskrivna radiushuvudimplantat gör det möjligt för kirurger att designa implantat baserat på individuella CT-skanningar, vilket producerar komponenter med exakta anatomiska konturer och kortikala tjocklekar mellan 1,2 mm och 2,0 mm.

Expansion av traumavårdsinfrastruktur på tillväxtmarknader

Utvecklingsregioner investerar kraftigt i traumasystem, avancerade operationssalar och ortopedisk servicekapacitet. Denna expansion ökar antalet patienter som får snabb kirurgisk vård för överarmsfrakturer, inklusive radiushuvudskador. Många länder i Asien-Stillahavsområdet, Latinamerika och Mellanöstern har uppgraderat sina akutvårdsramverk och lagt till nya ortopediska specialister genom utbildningsprogram. Dessa förbättringar ger tydliga möjligheter för implantatleverantörer att utöka distributionsnätverk. Den växande preferensen för titaniumbaserade system och modulära designer öppnar också långsiktiga intäktsmöjligheter. När vårdutgifterna ökar och tillgången förbättras, kommer tillväxtmarknader att spela en stor roll i framtida efterfrågetillväxt.

- Till exempel, The Anatomic Radial Head System är en verklig produkt, först lanserad runt 2004, och används i många operationer världen över.

Ökat fokus på postoperativa rehabiliteringsteknologier

Rehabilitering spelar en stor roll i att återställa rörlighet efter radiushuvudkirurgi, och nya digitala verktyg omvandlar denna vårdfas. Möjligheter uppstår inom sensorbaserade rehab-system, virtuella fysioterapiplattformar och fjärrövervakningsverktyg som spårar armbågsmobilitet. Dessa teknologier stödjer snabbare återhämtning och förbättrar patientnöjdheten, vilket indirekt stärker efterfrågan på implantsystem med förutsägbar prestanda. Sjukhus som antar integrerade postoperativa program föredrar implantat med bevisad kompatibilitet för strukturerade rehab-vägar. Tillverkare som samarbetar med digitala rehab-leverantörer kan särskilja sina erbjudanden och skapa ekosystembaserade lösningar som förbättrar långsiktiga kliniska resultat.

Nyckelutmaning

Hög revisionsrisk vid komplexa frakturer och felaktig storlek

En av de stora utmaningarna på denna marknad är implantatfel på grund av felaktig storlek, feljustering eller biomekanisk mismatch vid komplexa frakturer. Radiushuvudets anatomi varierar mycket mellan patienter, och standardsystem för storlekar kanske inte helt matchar dessa variationer. Dålig justering kan leda till stelhet, instabilitet eller degenerativa förändringar, vilket orsakar revisionsoperationer som belastar både patienter och vårdgivare. Kirurger som behandlar krossade eller multifragmentfrakturer står inför högre teknisk svårighet under rekonstruktion. Dessa risker saktar ner antagandet på vissa anläggningar och belyser behovet av förbättrade storlekssystem, kirurgutbildning och patientanpassade lösningar.

Kostnadsbegränsningar och begränsad tillgång i resurssvaga miljöer

Radiushuvudresektionsimplantat, särskilt titaniumbaserade system, har högre kostnader som begränsar antagandet över låginkomstregioner och mindre kliniker. Budgetbegränsningar på offentliga sjukhus begränsar upphandlingen av avancerade modulära implantsystem, även när kliniskt behov finns. Begränsad försäkringsskydd, höga importtullar och otillräckliga ersättningspolicyer minskar ytterligare patientens tillgång. Många anläggningar förlitar sig fortfarande på konservativ hantering för skador som skulle kunna dra nytta av implantatbaserad rekonstruktion. Dessa finansiella och tillgänglighetsbarriärer skapar ojämn global antagning och saktar marknadspenetration i utvecklande hälsoekosystem, vilket utgör en fortsatt utmaning för tillverkare.

Regional analys

Nordamerika

Nordamerika dominerade marknaden för radialhuvudresektionimplantat år 2024 med nästan 38% andel, stödd av en hög volym av traumafall, stark ortopedisk infrastruktur och utbredd användning av titaniumbaserade implantsystem. Regionen drar nytta av avancerade kirurgiska möjligheter, välutbildade specialister och snabb integration av nya implantatdesigner. Tillväxten förstärks av starka ersättningsramverk och närvaron av ledande tillverkare av ortopediska enheter. Idrottsrelaterade armbågsskador och trafikolyckor ökar ytterligare den kirurgiska efterfrågan. Kontinuerlig produktinnovation, snabbare kliniska godkännanden och omfattande traumacenternätverk håller Nordamerika som den ledande regionala bidragsgivaren till den totala marknadsexpansionen.

Europa

Europa stod för ungefär 29% andel år 2024, drivet av ett moget ortopediskt vårdsystem och stark användning av evidensbaserade kirurgiska protokoll. Länder som Tyskland, Frankrike och Storbritannien leder i användningen av radialhuvudresektionimplantat på grund av höga fall av armbågsfrakturer bland åldrande befolkningar och aktiva arbetare. Titaniumimplantat förblir föredragna för deras hållbarhet och kompatibilitet med standardiserade behandlingsvägar. Nationella riktlinjer som stöder tidig kirurgisk intervention stärker också efterfrågan. Växande investeringar i öppenvårdsortopediska center, tillsammans med bredare tillgång till avancerad avbildning, fortsätter att stödja Europas stadiga marknadstillväxt över både västra och centrala regioner.

Asien-Stillahavsområdet

Asien-Stillahavsområdet hade nästan 24% andel år 2024 och representerar den snabbast växande regionala marknaden på grund av ökande traumafall, expanderande sjukhuskapacitet och ökad användning av moderna ortopediska implantat. Länder som Kina, Indien, Japan och Sydkorea visar stark efterfrågetillväxt drivet av snabb urbanisering, högre olycksfrekvens och expanderande pooler av ortopediska specialister. Förbättrad hälsoinfrastruktur och bredare försäkringsskydd hjälper också till att öka de kirurgiska volymerna. Lokal tillverkningsutveckling, särskilt inom titaniumbaserade enheter, stödjer kostnadseffektivitet och större tillgänglighet. Asien-Stillahavsområdets stora befolkningsbas och växande preferens för kirurgisk rekonstruktion positionerar regionen som en viktig framtida drivkraft för marknadsexpansion.

Latinamerika

Latinamerika fångade ungefär 6% andel år 2024, stödd av ökande investeringar i traumavård och växande användning av implantatbaserade armbågsfrakturbehandlingar. Länder som Brasilien, Mexiko och Argentina leder efterfrågan på grund av expanderande privata vårdnätverk och ökande idrottsrelaterade skador. Användningen förblir måttlig på grund av kostnadsbegränsningar och ojämn tillgång till avancerade implantat. Dock fortsätter utbildningsprogram för ortopediska kirurger och bredare tillgänglighet av titaniumimplantat att stärka det regionala upptaget. Tillväxten stöds också av förbättrade diagnostiska möjligheter och större medvetenhet om tidig kirurgisk intervention för att förhindra långvarig funktionsförlust vid övre extremitetsskador.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika hade ungefär 3% andel år 2024, vilket återspeglar en stadig men begränsad användning av radialhuvudresektionimplantat på grund av budgetbegränsningar och varierande tillgång till specialiserade ortopediska tjänster. Rikare Gulf-länder, inklusive Förenade Arabemiraten och Saudiarabien, driver det mesta av den regionala efterfrågan med moderna traumacentra och starka investeringar i ortopedisk infrastruktur. Afrikanska marknader förblir långsammare på grund av ekonomiska begränsningar och beroende av konservativ behandling för frakturvård. Dock skapar expanderande privata sjukhus, medicinsk turism och intresse för titaniumbaserade implantat möjligheter för gradvis marknadstillväxt över regionen.

Marknadssegmenteringar:

Efter produkttyp

Efter material

Efter slutanvändare

- Ortopediska och traumacentra

- Sjukhus

- Ortopediska kliniker

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Ledande företag som Auxein Medical, Acumed, Smith & Nephew Plc, J&J Medical Devices, Wright Medical Technology, Integra LifeSciences, Biomet, Toier och Medartis AG formar konkurrenslandskapet för marknaden för radialhuvudresektionsimplantat genom produktinnovation, specialiserade implantatdesigner och starka program för kirurgengagemang. Konkurrensen fokuserar på titanbaserade system, modulära storleksalternativ och förbättrad anatomisk passform för att minska risken för komplikationer. Många tillverkare investerar i FoU för att förbättra implantatets stabilitet, artikulation och långsiktiga prestanda. Företag stärker också sin närvaro genom kirurgutbildning, partnerskap med traumacenter och utökade distributionsnätverk på tillväxtmarknader. Regulatoriska godkännanden, kliniska bevis och produktpålitlighet är fortfarande viktiga faktorer som påverkar marknadsandelar. Marknadsledare fortsätter att fokusera på att förbättra implantatergonomi och bredda produktportföljer för att möta olika frakturkomplexiteter, vilket upprätthåller stark konkurrenskraft över globala ortopediska marknader.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Auxein Medical

- Acumed

- Smith & Nephew Plc

- J&J Medical Devices

- Wright Medical Technology

- Integra LifeSciences

- Biomet

- Toier

- Medartis AG

Senaste utvecklingen

- I november 2025 utfärdade Acumed en uppdaterad riktlinje för Acumed Implants i MR-miljön som beskriver MR-villkorade parametrar för deras Anatomic Radial Head System och Anatomic Radial Head Solutions 2, som täcker flera stjälk- och huvudstorlekar för ersättning av radiushuvudet. Denna uppdatering stöder säkrare postoperativ avbildning för patienter med Acumed radiushuvudimplantat.

- I oktober 2025 meddelade J&J Medical Devices (DePuy Synthes) Johnson & Johnson planer på att avknoppa sin ortopediska verksamhet till ett fristående företag, DePuy Synthes, som har ledande positioner inom ledrekonstruktion, trauma och extremitetsimplantat, inklusive armbågs- och radiushuvudsystem. Separationen förväntas skärpa den strategiska fokuseringen och kan påskynda innovation och investeringar i radiushuvudresektion och ersättningsimplantat inom den nya ortopediska enheten.

- I oktober 2024 visade Auxein Medical upp sin ortopediska och artroskopiportfölj på SICOT Orthopaedic World Congress 2024 i Belgrad, där besökare fick se instrument som deras radiushuvudinstrumentset och relaterade verktyg för övre extremiteter, vilket förstärker deras närvaro inom armbågs- och radiushuvudrekonstruktionslösningar.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Material, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på radiushuvudresektionimplantat kommer att öka på grund av ökande traumafall världen över.

- Titanbaserade system kommer att få starkare antagande för deras hållbarhet och kompatibilitet.

- Modulära och anatomiskt konturerade implantatdesigner kommer att förbättra kirurgisk precision.

- Patientanpassade och 3D-modellerade implantat kommer att expandera inom komplex frakturhantering.

- Framväxande marknader kommer att driva tillväxt när traumavårdsinfrastrukturen förbättras.

- Digitala kirurgiska planeringsverktyg kommer att stödja bättre implantatstorlek och justering.

- Företag kommer att fokusera på att minska revisionsfrekvenser genom förbättrad biomekanik.

- Minimalt invasiva ortopediska procedurer kommer att öka implantatanvändningen.

- Rehabiliteringsintegrerade implantatlösningar kommer att få betydelse för snabbare återhämtning.

- Regulatoriska godkännanden och kliniska bevis kommer att påverka konkurrenspositionering och produktexpansion.