Marknadsöversikt

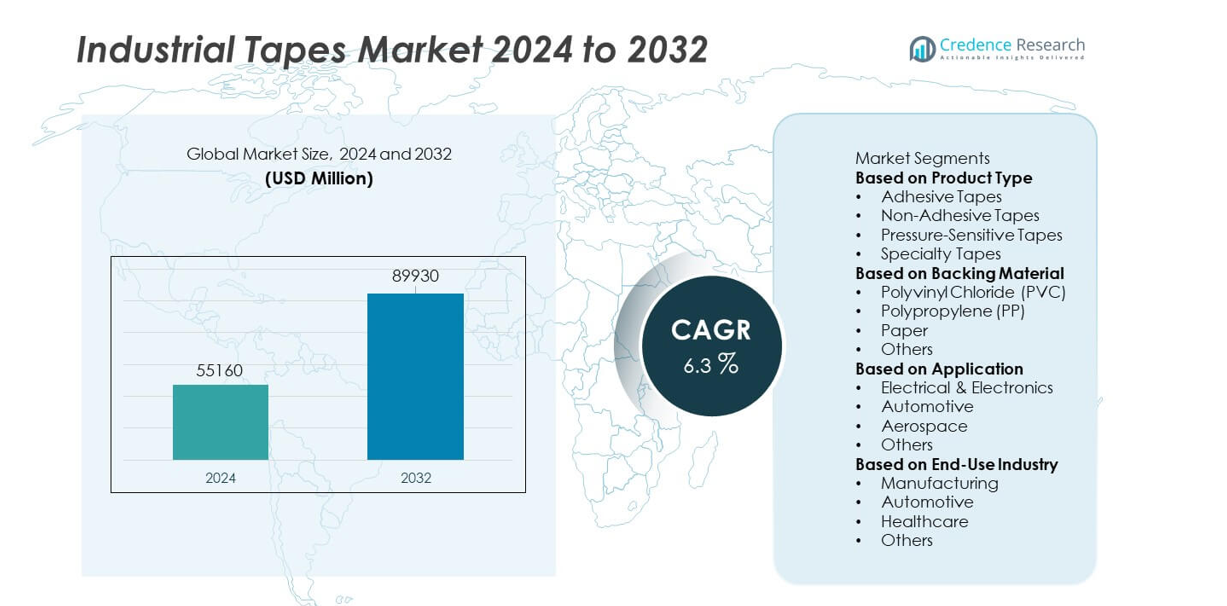

Marknaden för industriella tejper värderades till 55 160 miljoner USD år 2024 och förväntas nå 89 930 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,3% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för industriella tejper 2024 |

55 160 miljoner USD |

| Marknad för industriella tejper, CAGR |

6,3% |

| Marknadsstorlek för industriella tejper 2032 |

89 930 miljoner USD |

De ledande aktörerna på marknaden för industriella tejper—3M Company, Avery Dennison Corporation, Nitto Denko Corporation, Tesa SE, Saint-Gobain Performance Plastics, Intertape Polymer Group, Scapa Group, Henkel AG & Co. KGaA, Berry Global Inc. och Lintec Corporation—driver marknadstillväxt genom avancerade limteknologier, hållbara baksidematerial och högpresterande bindningslösningar. Dessa företag fokuserar på innovation inom tryckkänsliga, special- och temperaturbeständiga tejper för att stödja applikationer inom fordons-, elektronik-, flyg- och byggindustrin. Asien-Stillahavsregionen leder marknaden med en andel på 31%, drivet av storskalig tillverkning och stark industriell expansion. Nordamerika följer med 33%, stödd av hög användning av specialtejper, medan Europa har 28%, stärkt av fordonsproduktion och strikta kvalitetsstandarder.

Marknadsinsikter

- Marknaden för industriella tejper nådde 55 160 miljoner USD år 2024 och förväntas nå 89 930 miljoner USD år 2032 med en CAGR på 6,3%, vilket belyser en stadig global efterfrågan.

- Tillväxten stärks när tillverkare övergår till högpresterande bindningslösningar, med limtejper som har en segmentandel på 52% tack vare bred användning inom förpackning, elektronik och fordonsmontering.

- Viktiga trender inkluderar ökande användning av special-, värmebeständiga och miljövänliga tejper, tillsammans med ökad användning inom elfordonsproduktion, automation och lättviktskomponentbindning över stora industrier.

- Konkurrensen intensifieras när ledande aktörer som 3M, Avery Dennison, Nitto Denko, Tesa SE och Henkel investerar i hållbara lim, FoU-expansion och avancerade tryckkänsliga teknologier för att förbättra prestandan.

- Regional efterfrågan leds av Nordamerika med 33%, Asien-Stillahavsregionen med 31% och Europa med 28%, stödd av stark industriell tillverkning, byggtillväxt och ökande elektronikproduktion över dessa marknader.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter produkttyp

Adhesivtejp dominerar detta segment med en marknadsandel på 52%, drivet av stark efterfrågan inom förpackning, fordonsmontering, elektronikisolering och industriella bindningsapplikationer. Tryckkänsliga tejper fortsätter att expandera när tillverkare antar snabbapplicerade, restfria lösningar för högfartsproduktionslinjer. Specialtejper vinner mark inom flyg, bygg och HVAC tack vare förbättrad hållbarhet och värmebeständighet. Icke-adhesiva tejper behåller användning inom elektrisk isolering och buntningsuppgifter. Tillväxten i detta segment drivs av behovet av lättviktsbindning, minskade mekaniska fästelement och ökande automation i tillverkningsprocesser.

- Till exempel inkluderar 3M:s VHB-tejplinje en akrylsort som är utformad för att klara kontinuerliga temperaturer på 150°C (300°F) och kortvarig exponering upp till 230°C (450°F). Denna produkt kan användas för strukturell bindning i applikationer som fordonspaneler och batterihöljen, och erbjuder omedelbar hanteringsstyrka vid kontakt, vilket kan förbättra produktionseffektiviteten för tillverkare genom att eliminera behovet av härdningstid.

Efter Baksidematerial

Polyvinylklorid (PVC) leder kategorin baksidematerial med en marknadsandel på 41%, stödd av dess flexibilitet, elektriska motstånd och lämplighet för isolering och ytskydd. Polypropylen (PP) tejper växer snabbt tack vare stark draghållfasthet och kostnadseffektivitet inom förpackning och logistik. Papperstejp vinner mark inom maskering, målning och miljövänliga applikationer. Andra material, inklusive skum och tyg, tillgodoser behov av vibrationsdämpning och tätning. Efterfrågan ökar när industrier söker hållbara, temperaturstabila och fuktresistenta tejplösningar för olika operativa miljöer.

- Till exempel är Avery Dennison ett globalt materialvetenskapsföretag som utvecklar olika tryckkänsliga adhesivmaterial och specialprodukter, inklusive hållbara alternativ för förpackning. Företaget fokuserar på innovativa lösningar lämpliga för applikationer som högfartslogistik och automatiserade förseglingslinjer.

Efter Applikation

Elektronik & Elektronik representerar den dominerande applikationen med en marknadsandel på 36%, drivet av hög användning inom isolering, kretsmontering, EMI-skärmning och komponentskydd. Fordonsapplikationer expanderar när tillverkare antar tejper för kabeldragning, interiörbindning, bullerreduktion och lättviktsstrukturell montering. Flygindustrin förlitar sig på högpresterande tejper för värmeisolering, kompositbindning och vibrationskontroll. Andra industriella användningar inkluderar bygg, förpackning och allmänna monteringsuppgifter. Marknadstillväxt drivs av miniatyrisering av elektronik, ökande produktion av elfordon och ökande efterfrågan på högpålitliga bindningsmaterial inom avancerade tillverkningssektorer.

Viktiga Tillväxtdrivare

Ökad Efterfrågan på Högpresterande Bindningslösningar

Industriella tejper får ökad användning när tillverkare övergår från mekaniska fästelement till lättvikts, högstyrka bindningsmaterial. Dessa tejper erbjuder stark vidhäftning, vibrationsmotstånd och förbättrad hållbarhet inom fordons-, elektronik- och byggsektorerna. Företag använder avancerade tejper för kabelhantering, isolering, montering och komponentskydd. Tillväxten accelererar när industrier minskar produktionstiden och förbättrar strukturell integritet. Övergången till lättviktsmaterial inom fordons- och flygindustrin ökar ytterligare efterfrågan på pålitliga, flexibla och effektiva bindningslösningar.

- Till exempel har Tesa SE utvecklat ett akrylskumtejp för fordonsytor, validerat för att leverera en skjuvstyrka på 1 200 N och tåla termisk cykling mellan –40°C och 120°C i 2 000 cykler. Materialet klarade också ett 1 500-timmars saltspraykorrosionstest, vilket stödjer dess användning i långlivade fordonskarosserisamlingar.

Expansion av elektronik- och elproduktion

Elektroniksektorn driver stark efterfrågan på isolering, avskärmning, termisk hantering och komponentmonteringstejp. Industriella tejper stöder högfartsmonteringsprocesser och uppfyller strikta prestandastandarder för värmebeständighet och dielektrisk styrka. Tillväxten inom smartphones, apparater, kretskort och förnybara energisystem ökar tejpkonsumtionen. Tillverkare antar specialiserade tejper för EMI-skydd och mikroelektronisk bindning. Ökande automatiserings- och miniatyriseringstrender stärker efterfrågan på precisionskonstruerade tejper över globala elektronikproduktionsnav.

- Till exempel erbjuder Nitto Denko polyimidbaserade isoleringstejper, varav vissa är klassade för kontinuerlig drift vid temperaturer upp till 260°C. Polyimidtejper från andra tillverkare har vanligtvis en dielektrisk styrka runt 7 500 V (volt).

Växande bygg- och infrastrukturaktiviteter

Byggprojekt förlitar sig på industriella tejper för tätning, bindning, golvinstallation, HVAC-isolering och fuktkontroll. Ökad urbanisering och industriell expansion stimulerar efterfrågan på hållbara, väderbeständiga tejper. Tillverkare drar nytta av ökad användning av tejper i fönstertätning, strukturell förstärkning och säkerhetsmärkning. Ökande antagande av energieffektiva byggnader ökar användningen av termiska isolerings- och ångspärrtejper. När infrastrukturuppgraderingar expanderar globalt fortsätter behovet av högpresterande tejper att öka inom både bostads- och kommersiell utveckling.

Viktiga trender & möjligheter

Skifte mot hållbara och miljövänliga tejpmaterial

Industrier antar hållbara tejper gjorda av återvinningsbara bakstycken, lösningsmedelsfria lim och låga VOC-formuleringar. Ökat regulatoriskt tryck och företagens hållbarhetsmål påskyndar denna trend. Tillverkare utvecklar biologiskt nedbrytbara papperstejper och energieffektiva produktionsmetoder för att uppfylla miljöstandarder. Möjligheterna expanderar för företag som erbjuder gröna limteknologier och ekocertifierade produkter. Efterfrågan ökar inom förpackning, bygg och elektronik när köpare prioriterar säkrare och miljöansvariga material.

- Till exempel erbjuder Saint-Gobain Performance Plastics ett brett utbud av högpresterande tejper, inklusive vattenbaserade system och de som är utformade med hållbarhet i åtanke.

Framsteg inom högtemperatur- och specialtejper

Specialtejper får fart inom flyg-, fordons- och elektronikindustrin på grund av deras värmebeständighet, flamskydd och kemiska hållbarhet. Tillverkare introducerar silikonbaserade, PTFE- och skumbakade tejper för tuffa driftsförhållanden. Uppkomsten av elfordon, kompositmaterial och högpresterande elektronik driver ett ökande behov av termiska och högstyrkebindningslösningar. Möjligheter uppstår för företag som erbjuder skräddarsydda tejper konstruerade för extrema miljöer och komplexa industriella tillämpningar.

- Till exempel utvecklade andra tillverkare en silikon-glas-tejp som är klassad för kontinuerlig drift upp till 200°C (392°F) och som kan klara av topptemperaturer upp till 260°C (500°F), med en typisk dielektrisk nedbrytning på 3 000 V.

Viktiga Utmaningar

Fluktuerande Råvarupriser

Industriella tejper är starkt beroende av råvaror som polymerer, hartser och lim, vilka ofta upplever prisvolatilitet på grund av leveransbegränsningar och fluktuationer på petrokemiska marknader. Denna instabilitet ökar produktionskostnaderna och pressar tillverkarnas marginaler. Företag kämpar för att upprätthålla konsekventa priser och leveransstabilitet. Globala störningar i logistik, energikostnader och kemiska råvaror intensifierar ytterligare denna utmaning, vilket påverkar både stora och små producenter.

Konkurrens från Lågkostnadstillverkare

Marknaden står inför stark konkurrens från lågkostnadsproducenter som erbjuder billigare alternativ med reducerad prestanda. Priskänsliga sektorer kan välja dessa produkter trots lägre hållbarhet, vilket påverkar tillverkare av premiumtejper. Etablerade aktörer måste investera i innovation, varumärkesbyggande och kvalitetsgaranti för att särskilja sig. Förfalskade och undermåliga produkter kommer också in på nya marknader, vilket skapar tillförlitlighetsproblem. Hög konkurrens pressar företag att förbättra effektiviteten och upprätthålla starka värdeerbjudanden över olika applikationer.

Regional Analys

Nordamerika

Nordamerika har en marknadsandel på 33% inom marknaden för industriella tejper, drivet av stark efterfrågan inom fordonsproduktion, elektronikmontering, flygapplikationer och byggaktiviteter. Regionen drar nytta av avancerade produktionsanläggningar, hög användning av specialtejper och starkt fokus på lätta bindningsmaterial. Investeringar i EV-tillverkning och högpresterande elektronik ökar användningen av termiska, isolerande och tryckkänsliga tejper. Regulatoriskt fokus på säkerhet, energieffektivitet och hållbara byggmaterial ökar ytterligare användningen. Viktiga tillverkare utökar FoU-kapaciteter i USA och Kanada för att möta den ökande efterfrågan på högstyrka och temperaturbeständiga tejper.

Europa

Europa står för en marknadsandel på 28%, understödd av växande användning av industriella tejper inom fordons-, flyg-, förpacknings- och förnybara energisystem. Regionen drar nytta av strikta miljöregleringar, som uppmuntrar användningen av miljövänliga, låga VOC- och hållbara limlösningar. Tyskland, Frankrike och Storbritannien leder efterfrågan tack vare avancerade tillverkningsbaser och starka automationstrender. Industriella tejper spelar en viktig roll i design av lätta fordon och produktion av högpresterande elektronik. Ökningen av infrastrukturrenovering och gröna bygginitiativ bidrar också till stadig efterfrågan över olika industrisektorer.

Asien och Stillahavsområdet

Asien och Stillahavsområdet dominerar den applikationsdrivna tillväxten med en marknadsandel på 31%, drivet av storskalig tillverkning i Kina, Indien, Japan och Sydkorea. Snabb industriell expansion, ökande elektronikproduktion och stark fordonsproduktion skapar betydande efterfrågan på högstyrka, isolerande och specialtejper. Regionen drar nytta av kostnadseffektiva produktionsmöjligheter och ökande investeringar i industriell automation. Växande byggaktiviteter och infrastrukturutveckling stöder också konsumtionen. När globala leveranskedjor skiftar mot Asien och Stillahavsområdet fortsätter behovet av hållbara och mångsidiga industriella tejper att stärkas över viktiga tillverkningsindustrier.

Latinamerika

Latinamerika har en marknadsandel på 5%, drivet av expanderande fordonsmontering, byggaktiviteter och ökad användning av industriella förpackningslösningar. Brasilien och Mexiko leder efterfrågan tack vare växande tillverkningsbaser och ökad modernisering av produktionsanläggningar. Industriella tejper stödjer elektrisk isolering, bindning, tätning och säkerhetsapplikationer över utvecklande industrisektorer. Även om ekonomiska fluktuationer påverkar utgiftsmönster, fortsätter pågående investeringar i infrastruktur, produktion av konsumtionsvaror och logistik att stödja marknadstillväxt. Skiftet mot mer hållbara och pålitliga adhesiva material ökar ytterligare användningen över regionala industrier.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för en marknadsandel på 3%, stödd av ökad industrialisering, byggaktiviteter och ökad användning av elektriska och HVAC-tejper. GCC-länder driver efterfrågan genom storskaliga infrastrukturprojekt och industriell diversifiering. Industriella tejper får fäste i olje- och gasverksamhet, elektriskt underhåll och byggisolering. Afrika visar ökad användning inom förpackning, bilreparation och småskalig tillverkning. Även om begränsad industriell kapacitet och långsammare teknologisk adoption utgör utmaningar, fortsätter pågående investeringar inom bygg- och energisektorer att driva gradvis marknadsexpansion.

Marknadssegmenteringar:

Efter Produkttyp

- Adhesiva Tejper

- Icke-Adhesiva Tejper

- Tryckkänsliga Tejper

- Specialtejper

Efter Bärarmaterial

- Polyvinylklorid (PVC)

- Polypropen (PP)

- Papper

- Övriga

Efter Applikation

- Elektronik & Elektrik

- Fordonsindustri

- Flygindustri

- Övriga

Efter Slutanvändningsindustri

- Tillverkning

- Fordonsindustri

- Hälsovård

- Övriga

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet eller analysen innehåller stora aktörer som 3M Company, Avery Dennison Corporation, Nitto Denko Corporation, Tesa SE, Saint-Gobain Performance Plastics, Intertape Polymer Group, Scapa Group, Henkel AG & Co. KGaA, Berry Global Inc. och Lintec Corporation. Dessa företag konkurrerar genom att erbjuda avancerade limteknologier, högstyrka bindningslösningar och specialiserade tejper designade för bil-, elektronik-, flyg- och byggapplikationer. Tillverkarna investerar i FoU för att utveckla värmebeständiga, miljövänliga och högpresterande tejper anpassade till utvecklande industristandarder. Strategiska partnerskap med OEM-tillverkare, utbyggnad av produktionsanläggningar och förvärv stärker deras globala närvaro. Många nyckelaktörer fokuserar på hållbarhet genom lösningsmedelsfria lim, återvinningsbara baksidor och minskade VOC-formuleringar. Kontinuerlig innovation inom tryckkänsliga, special- och högtemperaturtejper förbättrar konkurrenskraften. När industrier skiftar mot lättviktsmaterial och snabbare monteringsprocesser förbättrar ledande företag produktens tillförlitlighet, hållbarhet och anpassningsmöjligheter för att säkra en större andel av den globala marknaden för industriella tejper.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- 3M Company

- Avery Dennison Corporation

- Nitto Denko Corporation

- Tesa SE

- Saint-Gobain Performance Plastics

- Intertape Polymer Group (IPG)

- Scapa Group

- Henkel AG & Co. KGaA

- Berry Global Inc.

- Lintec Corporation

Nya Utvecklingar

- År 2025 fortsätter Nitto Denko Corporation sin pågående strategi att innovera och expandera sitt högpresterande specialtejp-sortiment för elektronik-, fordons- och industrisektorerna, istället för att tillkännage en ny, enskild expansion.

- I september 2023 introducerade Intertape Polymer Group (IPG) “170e”, en vattenbaserad akryltryckkänslig kartongförseglingstejp.

- I februari 2023 lanserade 3M Company en medicinsk tryckkänslig tejp som kan hålla upp till fyra veckor, med syfte att förbättra fjärrövervakning och långvarig säker vidhäftning.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Baksidematerial, Applikation, Slutanvändarindustri och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på högstyrkebindningslösningar kommer att öka när industrier går bort från mekaniska fästanordningar.

- Specialtejp kommer att få bredare användning i elfordon, flygkomponenter och avancerad elektronik.

- Hållbara limteknologier kommer att expandera när företag övergår till låga VOC- och återvinningsbara tejpmaterial.

- Automatisering inom tillverkning kommer att driva behovet av snabbt applicerande, tryckkänsliga tejper.

- Värmebeständiga och flamskyddande tejper kommer att se stark tillväxt i högtemperatur- och säkerhetskritiska applikationer.

- Tillväxt inom bygg- och infrastrukturprojekt kommer att öka användningen av försegling, isolering och skyddstejp.

- Efterfrågan på lättviktsmaterial kommer att driva industrier mot tejper designade för strukturell bindning och bullerdämpning.

- Framväxande marknader kommer att öka konsumtionen när tillverkningskapacitet och industriella investeringar expanderar.

- Smarta tejper med ledande eller termiska egenskaper kommer att få fotfäste inom elektronik och nästa generations enheter.

- Optimering av leveranskedjan och lokaliserad produktion kommer att bli nyckelstrategier för globala tejptillverkare.