Marknadsöversikt

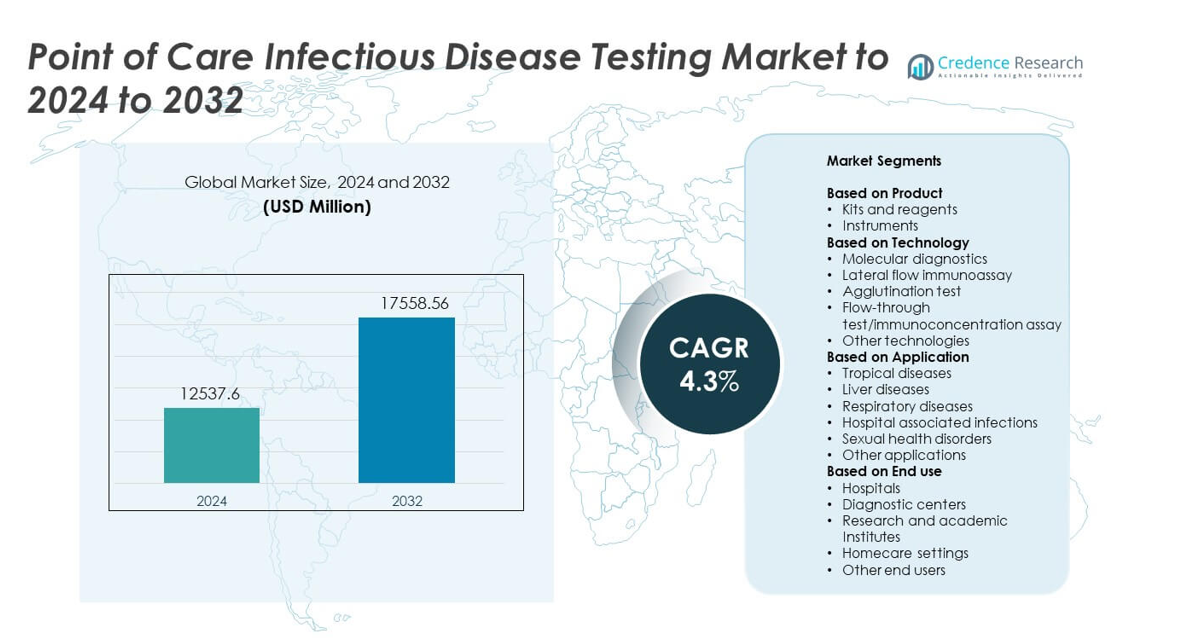

Marknaden för Point of Care-testning av infektionssjukdomar värderades till 12 537,6 miljoner USD år 2024 och förväntas nå 17 558,56 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,3% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Point of Care-testning av infektionssjukdomar 2024 |

12 537,6 miljoner USD |

| Marknadens CAGR för Point of Care-testning av infektionssjukdomar |

14,3% |

| Marknadsstorlek för Point of Care-testning av infektionssjukdomar 2032 |

17 558,56 miljoner USD |

Marknaden för Point of Care-testning av infektionssjukdomar formas av ledande aktörer som Abbott Laboratories, F. Hoffmann-La Roche, Becton, Dickinson and Company, Danaher Corporation, Siemens Healthineers, Bio-Rad Laboratories, Biomerieux, QuidelOrtho Corporation, Chembio Diagnostics, Trinity Biotech, Trivitron Healthcare, Cardinal Health och OJ-Bio. Dessa företag konkurrerar genom snabba molekylära plattformar, avancerade immunanalyser och utökade testmenyer som stöder tidig upptäckt i decentraliserade miljöer. Nordamerika framstod som den ledande regionen år 2024 med en andel på 38,5%, stödd av starkt antagande av snabba diagnostiska metoder, etablerade vårdsystem och kontinuerlig produktinnovation inom kliniska och samhällsbaserade vårdmiljöer.

Marknadsinsikter

- Marknaden för Point of Care-testning av infektionssjukdomar nådde 12 537,6 miljoner USD år 2024 och förväntas nå 17 558,56 miljoner USD år 2032, med en CAGR på 4,3%.

• Marknadstillväxten drivs av ökande fall av infektionssjukdomar och stark efterfrågan på snabba, decentraliserade tester, där kit och reagenser hade cirka 62% andel år 2024.

• Viktiga trender inkluderar snabb antagande av multiplex-testning, digital anslutning och expansion av hemdiagnostik i stora länder.

• Konkurrensen förblir stark då globala tillverkare fokuserar på avancerade molekylära plattformar, förbättrade immunanalyser och bredare testmenyer anpassade för användning vid vårdpunkt.

• Nordamerika ledde marknaden med 38,5% andel år 2024, medan Europa stod för 27,4% och Asien och Stillahavsområdet hade 24,1%, vilket återspeglar ökande screeningprogram och förbättrad diagnostisk tillgång över regionerna.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter produkt

Kit och reagenser hade den dominerande andelen år 2024 med cirka 62% av marknaden. Hög efterfrågan kom från snabb testning av infektionssjukdomar på kliniker, akutmottagningar och avlägsna miljöer. Dessa förbrukningsvaror stöder frekvent testning för influensa, COVID-19, HIV och andra akuta infektioner. Stark antagande återspeglar också förbättrad känslighet och användarvänlighet, vilket hjälper kliniker att fatta snabba beslut. Instrument växte i en stadig takt på grund av uppgraderingar i molekylära point-of-care-system, men kit och reagenser förblev det föredragna valet för snabb screening och bred testtillgänglighet.

- Till exempel tillverkade Abbott Laboratories 50 000 ID NOW COVID-19-tester per dag i början av 2020. I mitten av april 2020 hade företaget skickat över 1 700 000 av dessa snabbtester i USA.

Efter Teknologi

Lateralflödesimmunanalys ledde detta segment 2024 med nästan 48% andel. Tekniken fick genomslag eftersom den erbjuder snabb leverans, låg kostnad och enkel användning i decentraliserade miljöer. Stark användning i snabbtester för malaria, dengue, influensa och COVID-19 stödde denna ledning. Molekylär diagnostik expanderade när noggrannheten förbättrades och kompakta PCR-plattformar kom in på marknaden, men lateralflödestester förblev dominerande på grund av bred distribution och minimala utbildningsbehov. Deras portabilitet och förmåga att leverera resultat inom några minuter fortsatte att driva adoptionen.

- Till exempel gick SD Biosensor med i ett globalt avtal för antigentester 2020. Det hjälpte till att planera leveransen av 120 000 000 snabbtester för låg- och medelinkomstländer.

Efter Användning

Andningssjukdomar stod för den största andelen 2024 med cirka 41%. Högre incidens av influensa, RSV och kvarstående COVID-19-testbehov höll efterfrågan stark. Hälso- och sjukvårdssystem förlitade sig på snabba verktyg vid vårdpunkten för att triagera patienter och minska sjukhusbelastningen under högsäsonger. Segmentet växte när nya multiplex respiratoriska paneler erbjöd snabbare identifiering av flera patogener. Andra viktiga områden som tropiska sjukdomar och sexuella hälsostörningar expanderade också, men andningstestning behöll ledarskapet på grund av hög testvolym och året runt klinisk efterfrågan.

Viktiga Tillväxtdrivkrafter

Ökande börda av infektionssjukdomar

Växande fall av andnings-, tropiska och sexuellt överförbara infektioner fortsätter att öka testbehovet över samhällskliniker och sjukhus. Vårdgivare förlitar sig på snabba verktyg för att påskynda diagnos och minska smittspridning. Plattformar vid vårdpunkten hjälper till att hantera utbrott och stödja tidig behandling, vilket stärker adoptionen. Högre testfrekvens och bredare screeningprogram ökar också marknadsexpansionen.

- Till exempel köptes Cepheids GeneXpert snabbtester för nationella SARS-CoV-2-program. Ett kanadensiskt avtal omfattade upp till 1 200 000 GeneXpert snabbtester för distribution.

Övergång mot decentraliserad och snabb diagnostik

Hälso- och sjukvårdssystem föredrar nu snabb, närpatienttestning för att minska förseningar kopplade till centrala laboratorier. Snabb leverans stödjer bättre triage och kliniska beslut i akut- och primärvårdsmiljöer. Bärbara enheter och lättanvända kit hjälper till att utöka tillgången i landsbygds- och resurssvaga regioner. Denna övergång förbättrar marknadstillväxten när vårdgivare integrerar snabbare arbetsflöden i rutinvården.

- Till exempel rapporterade Quidel en växande installerad bas av Sofia-analysatorer 2022. Företaget avslöjade mer än 76 000 Sofia-instrumentplaceringar över vårdplatser världen över, fram till 2022.

Framsteg inom molekylära och immunoassay-plattformar

Nya kompakta PCR-system och förbättrade immunoassays ökar noggrannheten och känsligheten för infektionssjukdomsdetektion. Teknologiska uppgraderingar möjliggör detektering av flera patogener i ett enda test och minskar handpåläggningstid för operatörer. Dessa innovationer hjälper till att möta både akuta och kroniska sjukdomsbehov. Bredare tillgänglighet av högpresterande plattformar uppmuntrar bredare adoption på sjukhus och vårdkliniker.

Viktiga Trender & Möjligheter

Utvidgning av multiplex-testpaneler

Multiplexpaneler möjliggör samtidig detektion av flera patogener, vilket förbättrar diagnostisk klarhet vid komplexa eller överlappande infektioner. Dessa paneler stödjer snabbare behandlingsbeslut och minskar onödig antibiotikaanvändning. Deras användning ökar när vårdgivare söker effektiva verktyg för respiratoriska, gastrointestinala och sexuellt överförbara infektioner. Ökande investeringar i avancerad testutveckling stärker denna trend.

- Till exempel erbjuder BioFire Diagnostics multiplex respiratoriska paneler på sina FilmArray-system. RP2.1-EZ-panelen detekterar 19 respiratoriska mål i ett enda automatiserat test.

Tillväxt av hem- och fjärrtestmodeller

Efterfrågan på självtestkit ökar när patienter söker bekvämlighet och minskade klinikbesök. Förbättrad digital rapportering och smartphone-kopplade testplattformar stödjer fjärrövervakning och uppföljningsvård. Denna trend öppnar starka kommersiella möjligheter inom detaljhandel och e-handelskanaler. Bredare acceptans av hemmadiagnostik utökar räckvidden för infektionssjukdomstester på vårdplatsen.

- Till exempel utökade Cue Health användningen av sina kompakta analysatorer för hem- och vårdplats. I början av 2022 skickade Cue cirka 72 000 analysatorer under ett kvartal, vilket bidrog till totalt över 235 000 kumulativa analysatorer som skickades i slutet av första kvartalet 2022.

Integration av digital anslutning och dataverktyg

Anslutna vårdplatsenheter hjälper till att automatisera resultatregistrering och förbättra övervakningssystem under utbrott. Molnkopplade lösningar stödjer rapportering i realtid för övervakning av infektionssjukdomar. Dessa verktyg förbättrar noggrannheten och minskar manuella fel i vårdmiljöer. Växande digital hälsoadoption skapar nya möjligheter för integrerade diagnostiska ekosystem.

Viktiga Utmaningar

Variabel testnoggrannhet i decentraliserade miljöer

Prestandavariationer kan uppstå när tester används utanför kontrollerade laboratoriemiljöer. Operatörsfel, miljöfaktorer och begränsad utbildning kan minska noggrannheten. Sådana problem påverkar kliniskt förtroende och bromsar adoption i vissa regioner. Att adressera standardisering och förbättra enheternas användbarhet är avgörande för att övervinna denna barriär.

Kostnadsbarriärer och ersättningsgap

Höga kostnader för molekylära vårdplatssystem begränsar adoptionen bland mindre kliniker och låginkomstmarknader. Ersättningsinkonsekvenser skapar ytterligare utmaningar för rutinmässiga tester. Begränsad budgetallokering i offentliga vårdinrättningar begränsar upphandling av avancerade plattformar. Kostnadseffektiva lösningar och utökade ersättningspolicys behövs för att upprätthålla långsiktig tillväxt.

Regional Analys

Nordamerika

Nordamerika hade den största andelen 2024 med cirka 38,5% av marknaden. Regionen gynnades av stark hälsoinfrastruktur, avancerade diagnostiska teknologier och hög adoption av molekylära vårdplatsplattformar. Frekventa tester för respiratoriska, sexuellt överförbara och sjukhusassocierade infektioner stödde en stadig marknadsexpansion. Gynnsamma ersättningssystem och starka regulatoriska godkännanden hjälpte företag att introducera nya snabba testprodukter över kliniker och akutmottagningar. Växande integration av anslutna diagnostiska enheter och hög medvetenhet om tidig upptäckt upprätthöll ytterligare regionalt ledarskap.

Europa

Europa stod för nästan 27,4% av marknaden år 2024, stödd av starka statliga screeningprogram och bred klinisk användning av snabba infektionssjukdomstester. Efterfrågan ökade på sjukhus och primärvårdscentraler när vårdgivare fokuserade på tidig diagnos för att minska sjukdomsspridningen. Regleringar som främjar högkvalitativa teststandarder uppmuntrade användningen av både molekylära och immunoassay-baserade plattformar. Ökande fall av luftvägsinfektioner och antimikrobiell resistens ökade behovet av snabba lösningar på vårdplatsen. Pågående digitalisering av diagnostiska arbetsflöden stärkte ytterligare regionens marknadsposition.

Asien och Stillahavsområdet

Asien och Stillahavsområdet fångade cirka 24,1% av marknaden år 2024, drivet av hög förekomst av infektionssjukdomar och ökande investeringar i hälso- och sjukvård i framväxande ekonomier. Länder i Sydostasien och Sydasien ökade upphandlingen av snabba tester för dengue, malaria och luftvägsinfektioner. Expanderande diagnostiska nätverk och växande användning av decentraliserad testning stödde stark marknadstillväxt. Regionen gynnades också av närvaron av lokala tillverkare som erbjuder kostnadseffektiva kit. Ökat fokus på tidig upptäckt, tillsammans med regeringsledda sjukdomsövervakningsinitiativ, fortsatte att öka efterfrågan inom olika vårdmiljöer.

Latinamerika

Latinamerika hade en uppskattad andel på 6,3% år 2024 när hälsosystemen utökade tillgången till snabba tester för tropiska och vektorburna sjukdomar. Ökad medvetenhet om tidig diagnos för dengue, Zika och luftvägsinfektioner stödde marknadsupptagningen. Folkhälsomyndigheter ökade distributionen av lågkostnads-kit för vård på plats i landsbygds- och underbetjänade regioner. Användningen av molekylära plattformar förblev långsammare på grund av budgetbegränsningar, men efterfrågan på lateralflödestester var fortsatt stark. Stärkande av sjukdomsövervakningsprogram och förbättring av infrastruktur på kliniknivå fortsatte att driva marknadsutvecklingen.

Mellanöstern och Afrika

Mellanöstern och Afrika stod för cirka 3,7% av marknaden år 2024, drivet av hög förekomst av infektionssjukdomar som malaria, tuberkulos och HIV. Regionen förlitade sig starkt på prisvärda snabba tester på grund av begränsad laboratoriekapacitet i många länder. Internationella hälsoinitiativ stödde bredare tillgång till lösningar för vård på plats i avlägsna områden. Användningen av avancerade molekylära plattformar ökade gradvis i stadsområden med bättre resurser. Ökande investeringar i folkhälsoprogram och förbättrad diagnostisk räckvidd bidrog till stadig regional tillväxt.

Marknadssegmenteringar:

Efter produkt

- Kit och reagenser

- Instrument

Efter teknik

- Molekylär diagnostik

- Lateralflödesimmunoassay

- Agglutinationstest

- Flödesgenomgångstest/immunokoncentrationsassay

- Andra teknologier

Efter tillämpning

- Tropiska sjukdomar

- Leversjukdomar

- Luftvägssjukdomar

- Vårdrelaterade infektioner

- Sexuella hälsostörningar

- Andra tillämpningar

Efter slutanvändning

- Sjukhus

- Diagnostiska centra

- Forsknings- och akademiska institut

- Hemvårdsmiljöer

- Andra slutanvändare

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för Point of Care-testning av infektionssjukdomar inkluderar företag som QuidelOrtho Corporation, Trivitron Healthcare, Bio-Rad Laboratories, OJ-Bio, Siemens Healthineers, Chembio Diagnostics, Danaher Corporation, Trinity Biotech, Becton, Dickinson and Company, Cardinal Health, Biomerieux, Abbott Laboratories och F. Hoffmann-La Roche. Marknaden visar stark konkurrens då tillverkare fokuserar på snabba, exakta och portabla diagnostiska plattformar utformade för decentraliserad vård. Företag investerar i molekylära och immunoassay-teknologier för att förbättra känslighet och förkorta svarstider. Många aktörer utökar också digitala anslutningsfunktioner som stöder delning av data i realtid och spårning av utbrott. Produktdifferentiering beror alltmer på användarvänlighet, bredden av testmenyer och förmågan att fungera i resursfattiga miljöer. Strategiska partnerskap med sjukhus, folkhälsomyndigheter och globala hälsoprogram stärker marknadstillträdet, medan kontinuerliga regulatoriska godkännanden möjliggör snabbare introduktion av avancerade testlösningar i olika kliniska miljöer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- QuidelOrtho Corporation

- Trivitron Healthcare

- Bio-Rad Laboratories

- OJ-Bio

- Siemens Healthineers

- Chembio Diagnostics

- Danaher Corporation

- Trinity Biotech

- Becton, Dickinson and Company

- Cardinal Health

- Biomerieux

- Abbott Laboratories

- Hoffmann-La Roche

Senaste Utvecklingen

- År 2025 lanserade bioMérieux VETFIRE 6 CAP/5 CAP PCR-tester på SPOTFIRE-plattformen för luftvägspatogener hos hästar, vilket förde syndromisk infektionssjukdomsdiagnostik till veterinärmiljöer vid vårdpunkten.

- År 2025 fick Bio-Rad ett EU IVDR kvalitetsledningscertifikat som möjliggör CE-IVDR-märkning av 40 Exact Diagnostics molekylära kvalitetskontrollprodukter för infektionssjukdomar.

- År 2022 introducerade Siemens Healthineers CLINITEST Rapid COVID-19 + Influensa Antigentest för användning vid vårdpunkten, vilket ger resultat på cirka 15 minuter.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Teknik, Applikation, Slutanvändning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att expandera när vårdgivare ökar beroendet av snabb decentraliserad testning.

- Molekylära vårdpunktplattformar kommer att få bredare användning på grund av högre noggrannhet.

- Multiplexanalyser kommer att bli standard för att upptäcka flera patogener i ett enda test.

- Hembaserad testning av infektionssjukdomar kommer att växa med bättre digital anslutning.

- AI-driven diagnostisk tolkning kommer att stödja snabbare och mer tillförlitliga resultat.

- Framväxande ekonomier kommer att öka efterfrågan genom starkare folkhälsoprogram.

- Portabla och batteridrivna enheter kommer att se ökad användning i avlägsna regioner.

- Integration med elektroniska journaler kommer att förbättra övervakningen av utbrott.

- Tillverkare kommer att fokusera på att utveckla kostnadseffektiva kit för högvolymscreening.

- Innovationer inom immunoassaykänslighet kommer att förbättra tidiga detektionsmöjligheter.