Marknadsöversikt

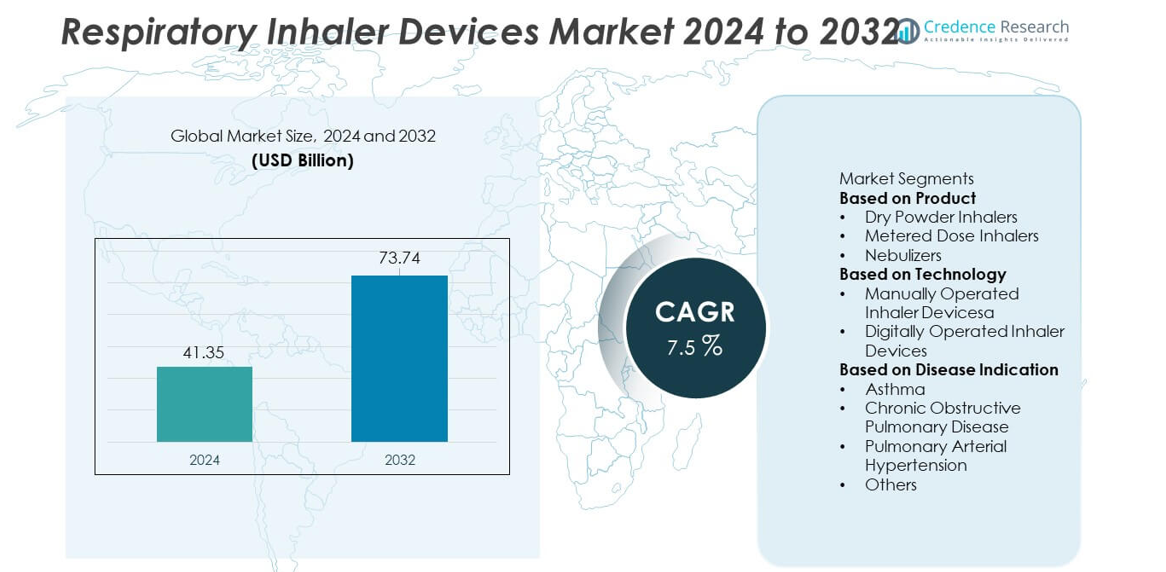

Marknaden för andningsinhalatorer nådde 41,35 miljarder USD år 2024 och förväntas växa till 73,74 miljarder USD år 2032, understödd av en CAGR på 7,5 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för andningsinhalatorer 2024 |

41,35 miljarder USD |

| Marknad för andningsinhalatorer, CAGR |

7,5% |

| Marknadsstorlek för andningsinhalatorer 2032 |

73,74 miljarder USD |

De ledande företagen på marknaden för andningsinhalatorer inkluderar GlaxoSmithKline plc, AstraZeneca plc, Boehringer Ingelheim, Teva Pharmaceutical Industries Ltd., Novartis AG, Koninklijke Philips N.V., PARI Medical, Cipla Ltd., Omron Healthcare och 3M Health Care. Dessa företag stärker sin position genom enhetsinnovation, digitala inhalatorplattformar och starka kombinationer av läkemedel och enheter för andningsvägarna. Nordamerika leder marknaden med 38 % andel, understödd av avancerad tillgång till sjukvård och hög adoption av smarta inhalatorer. Europa har 29 % andel, drivet av starkt regulatoriskt stöd och ökande fall av KOL. Asien och Stillahavsområdet har 24 % andel, drivet av expanderande patientpooler och förbättrade distributionskanaler. Den konkurrensutsatta landskapet fortsätter att förändras när företag investerar i uppkopplade inhalatorer, patientövervakningsteknologier och strategiska samarbeten som förbättrar långsiktig marknadstillväxt.

Marknadsinsikter

- Marknaden nådde 41,35 miljarder USD år 2024 och kommer att expandera med en CAGR på 7,5 %, drivet av ökande förekomst av andningssjukdomar och högre adoption av inhalatorer i stora regioner.

- Stark efterfrågan på doseringsinhalatorer, som har en andel på 46 %, driver tillväxten då patienter söker bärbara och lättanvända enheter understödda av gynnsam ersättning och bredare detaljhandels tillgänglighet.

- Framsteg inom digitala inhalatorer ökar adoptionen, med Nordamerika som leder marknaden med 39 % andel, understödd av integration av uppkopplade enheter och starka sjukvårdsutgifter.

- Konkurrensanalys visar att ledande företag expanderar sina portföljer av smarta inhalatorer och fokuserar på sensoraktiverade plattformar för bättre dosspårning och terapieresultat.

- Marknadsbegränsningar inkluderar höga enhetskostnader, ineffektivitet relaterad till felanvändning och begränsad tillgång i utvecklingsregioner, medan Asien och Stillahavsområdet med 28 % andel växer snabbt på grund av ökande fall av KOL och astma och förbättrad tillgång till sjukvård.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter produkt

Torra pulverinhalatorer leder detta segment med en andel på 42 %, stödd av stark adoption inom astma- och KOL-hantering. Deras andningsaktiverade mekanism minskar koordineringsfel och förbättrar dosleverans, vilket ökar preferensen bland vuxna och ungdomar. Doseringsinhalatorer följer på grund av bred tillgänglighet och låg kostnad, medan nebulisatorer förblir viktiga för svåra andningsfall och pediatrisk användning. Tillväxten över alla produkttyper drivs av ökande förekomst av andningssjukdomar, ökad användning av hemsjukvård och förbättrad formuleringsteknik. Tillverkare fokuserar på portabla, användarvänliga enheter som stödjer konsekvent dosering och bättre följsamhet.

- Till exempel utnyttjar AstraZeneca digitala lösningar och artificiell intelligens för att effektivisera olika processer, från design av kliniska prövningar till datainsamling från fjärrenheter.

Efter Teknik

Manuellt drivna inhalatorer dominerar denna kategori med en andel på 68 %, drivet av deras överkomliga pris, enkla design och utbredda användning i både utvecklingsländer och utvecklade regioner. Dessa enheter förblir det primära valet för astma- och KOL-patienter som förlitar sig på standardiserade inhalationstekniker. Digitalt drivna inhalatorer växer stadigt då anslutna funktioner stödjer dosspårning, felreduktion och fjärrövervakning. Ökande efterfrågan på smart andningsvård, stödd av telehälsans adoption, accelererar digital inhalatorpenetration. Ökat fokus på behandlingsföljsamhet och personlig terapi stärker skiftet mot sensoraktiverade inhalationsplattformar.

- Till exempel validerade Teva Pharmaceutical sin Digihaler-sensormodul genom klinisk testning som loggade patientens inhalatoranvändningsdata, inklusive information om inhalationskvalitet och mönster över tid.

Efter Sjukdomsindikation

Astma håller den dominerande positionen med en andel på 51 %, stödd av hög global förekomst och starkt beroende av underhållsinhalatorer. KOL följer tätt efter då åldrande befolkningar och rökrelaterade tillstånd ökar behovet av frekvent och långvarig inhalationsterapi. Pulmonell arteriell hypertension och andra andningsstörningar bidrar till segmenttillväxt genom ökad adoption av riktade inhalationsbehandlingar. Ökande föroreningsnivåer, högre diagnostiska frekvenser och patientpreferens för portabla enheter driver utbredd inhalatoranvändning över indikationer. Kontinuerlig förbättring av läkemedelsformuleringar och inhalatorleveranseffektivitet ökar ytterligare efterfrågan.

Viktiga Tillväxtdrivare

Ökande Global Börda av Andningssjukdomar

Växande fall av astma, KOL och andra kroniska andningsstörningar driver stark efterfrågan på inhalatorer världen över. Ökande föroreningsnivåer, rökfrekvenser och urbanisering ökar förekomsten av andningssjukdomar, särskilt på tillväxtmarknader. Vårdgivare adopterar avancerade inhalatorer för att förbättra långsiktig symptomkontroll och förhindra sjukhusinläggningar. Patienter söker portabla och lättanvända enheter, vilket ökar adoptionen i hemsjukvårdsmiljöer. Ökande sjukdomsdiagnos och medvetenhetskampanjer accelererar ytterligare inhalatoranvändning. Läkemedelsföretag förbättrar läkemedelsformuleringar för att förbättra patientens följsamhet och terapeutiska resultat. Denna expanderande andningspatientbas fortsätter att stödja stadig marknadstillväxt i både utvecklade och utvecklingsregioner.

- Till exempel, GSK utökade sin Ellipta-plattform efter att ha avslutat kliniska prövningar över flera respiratoriska indikationer, vilket bekräftade konsekvent dosleverans över varierade inhalationsprofiler.

Skifte mot smarta och digitalt aktiverade inhalatorer

Användningen av uppkopplade inhalatorer ökar när vårdgivare prioriterar fjärrövervakning och personlig respiratorisk vård. Digitalt styrda enheter hjälper till att spåra doseringsnoggrannhet, förbättra medicineringsefterlevnad och stödja tidig upptäckt av symptomförändringar. Integrering med mobilappar möjliggör realtidsdataöverföring, vilket hjälper kliniker att justera behandlingsplaner snabbare. Smarta inhalatorer får starkt stöd inom astma- och KOL-hantering på grund av det kliniska behovet av kontinuerlig övervakning. Tillverkare investerar i sensorer, trådlösa teknologier och datadrivna plattformar för att förbättra enhetens funktionalitet. När vård i hemmet expanderar blir digitalt aktiverade inhalatorer en viktig tillväxtdrivare för förbättrade terapieresultat.

- Till exempel, Novartis avancerade sina digitala efterlevnadsprogram genom att integrera plattformar med sensorer för att spåra inhalatoranvändningsdata via molnanslutna moduler.

Expansion av hemvård och självhanteringslösningar

Användningen av hemvård ökar när patienter föredrar bekväma behandlingsalternativ som minskar sjukhusbesök och förbättrar daglig symptomkontroll. Bärbara inhalatorer och kompakta nebulisatorer stödjer självhantering, särskilt bland äldre patienter och de med kroniska respiratoriska problem. Hälso- och sjukvårdssystem uppmuntrar behandling i hemmet för att minska kostnadsbördan och förbättra patientkomforten. Tillväxten inom telehälsotjänster förbättrar fjärrstöd för inhalatoranvändning och doseringsefterlevnad. Företag utvecklar lätta, användarvänliga enheter med förenklad drift för hemmabruk. Detta skifte mot hemterapi fortsätter att öka marknadsefterfrågan och stärker långsiktiga adoptionstrender.

Viktiga trender och möjligheter

Ökning av personlig och precisionsinriktad respiratorisk terapi

Framsteg inom sensorteknik, digital övervakning och AI-drivna analyser stödjer personliga behandlingsplaner för respiratoriska patienter. Enhetstillverkare designar inhalatorer som justerar doseringsmönster baserat på patientbeteende och lungfunktion. Precisionsterapi hjälper till att minska medicinsvinn och förbättrar långsiktiga kliniska resultat. Integrering med digitala plattformar skapar möjligheter för datadriven produktutveckling och anpassade vårdvägar. Ökat fokus på individualiserad behandling förbättrar patientnöjdheten och driver adoption av premiumenheter. Denna trend positionerar smarta inhalatorer som en stor möjlighet inom specialvård och hemvårdsmiljöer.

- Till exempel, Propeller Health förbättrade precisionsverktyg efter att ha validerat sensorprestanda genom dataset som täcker många inhalatorhändelser kopplade till kliniska resultat.

Växande adoption av miljövänliga inhalatordesigner

Tillverkare utforskar miljövänliga inhalatorkomponenter och lågemissionsdrivmedel för att uppfylla hållbarhetsregler. Doseringsinhalatorer skiftar mot grönare drivmedelsteknologier för att minska miljöpåverkan. Pulverinhalatorer får fäste eftersom de inte kräver något drivmedel och genererar lägre utsläpp under sin livscykel. Företag investerar i återvinningsbara material, biologiskt nedbrytbar förpackning och hållbara enhetsdesigner. Ökat patient- och regulatoriskt tryck för att minska koldioxidavtrycket skapar nya möjligheter för innovation. Denna trend stärker marknadsskiftet mot hållbara respiratoriska vårdlösningar globalt.

- Till exempel har Chiesi Group investerat i hållbara MDI-designs som stöds av laboratoriestudier som mätte drivmedlets prestanda över aerosolens spridningscykler. Dessa studier har visat jämförbar prestanda och tolerabilitet för den nya formuleringen, med en avsevärt minskad koldioxidavtryck.

Viktiga Utmaningar

Höga Kostnader för Avancerade och Digitalt Integrerade Enheter

Smarta inhalatorer och sensorbaserade enheter har ofta högre priser, vilket begränsar användningen i kostnadskänsliga marknader. Förhandsinvesteringar i digitala plattformar, övervakningssystem och teknikintegration ökar de totala terapikostnaderna. Begränsad ersättningstäckning för avancerade inhalatorer begränsar ytterligare användningen bland låginkomstpatientgrupper. Vårdgivare i utvecklingsregioner står inför budgetbegränsningar som bromsar antagandet av digitala inhalatorer. Denna kostnadsutmaning förblir ett stort hinder för utbredd användning av nästa generations andningsinhalatorer.

Komplexitet i Enhetsanvändning och Patienters Bristande Följsamhet

Många patienter har svårt med korrekt inhalatorteknik på grund av enhetens komplexitet, vilket leder till dålig symptomkontroll. Felaktig inandningstidpunkt, koordineringsproblem och doseringsfel minskar behandlingens effektivitet. Äldre patienter och barn har ytterligare svårigheter att hantera vissa enhetstyper. Bristande följsamhet resulterar i högre risk för sjukhusvistelse och sämre långsiktiga terapiresultat. Trots utbildningsinsatser förblir förbättring av användarteknik en viktig utmaning som påverkar inhalatorns prestanda och den övergripande marknadseffektiviteten.

Regional Analys

Nordamerika

Nordamerika har en andel på 38 % av marknaden för andningsinhalatorer, drivet av hög förekomst av astma och KOL samt starkt antagande av avancerade inhalationsteknologier. Regionen drar nytta av etablerade ersättningssystem, utbredd tillgång till sjukvård och tidigt antagande av digitalt anslutna inhalatorer. Stora företag utökar produktens tillgänglighet genom lanseringar av smarta inhalatorer och strategiska samarbeten med digitala hälsoplattformar. Ökad efterfrågan på bärbara nebulisatorer och användarvänliga inhalatorformat stärker ytterligare den regionala tillväxten. Folkhälsosatsningar fokuserade på att minska komplikationer vid andningssjukdomar stöder också en stadig ökning av inhalatoranvändning i kliniska och hemvårdsmiljöer.

Europa

Europa står för en andel på 29 % av marknaden för andningsinhalatorer, stödd av starkt regulatoriskt fokus på behandlingsföljsamhet och patientsäkerhet. Regionen antar torrpulverinhalatorer och miljövänliga inhalatorer utan drivmedel i snabb takt på grund av hållbarhetspolicyer. Höga diagnosfrekvenser av astma och KOL driver en konstant efterfrågan på underhållsterapienheter. Vårdgivare uppmuntrar övergången till digitalt övervakade inhalatorer för att förbättra långsiktig sjukdomskontroll. Växande investeringar i hemvårdsandningshantering och ökad användning av kompakta nebulisatorer i äldre befolkningar utökar ytterligare marknaden i stora länder som Tyskland, Storbritannien, Frankrike och Italien.

Asien och Stillahavsområdet

Asien och Stillahavsområdet har en andel på 25 % av marknaden för andningsinhalatorer och representerar den snabbast växande regionen på grund av ökande föroreningsnivåer, urbanisering och ökande börda av andningssjukdomar. Stora patientpopulationer i Kina och Indien driver en betydande efterfrågan på prisvärda inhalationsterapier. Expanderande hälsoinfrastruktur och ökad medvetenhet om tidig diagnos uppmuntrar bredare antagande av doserade inhalatorer och nebulisatorer. Regionala tillverkare stärker kostnadseffektiv produktion och utökar distributionen över framväxande marknader. Regeringsledda initiativ för att hantera kroniska andningsförhållanden stöder en stadig enhetspenetration, medan intresset för digitalt aktiverade inhalatorer växer i takt med att telehälsotjänster expanderar.

Latinamerika

Latinamerika har en 5% andel av marknaden för andningsinhalationsenheter, drivet av ökad diagnos och behandling av astma och KOL i Brasilien, Mexiko och Argentina. Begränsad tillgång till specialistvård ökar efterfrågan på användarvänliga inhalatorer som passar för egenvård. Tillväxt i offentliga sjukvårdsutgifter stödjer bredare distribution av viktiga inhalationsterapier. Ökad förorening i stadsområden och en växande äldre befolkning bidrar till högre inhalatorkonsumtion. Marknadsexpansionen förblir måttlig på grund av prispress, men investeringar i lokal tillverkning och förbättrade leveranskedjor hjälper till att öka tillgängligheten av torrpulverinhalatorer och bärbara nebulisatorer.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har en 3% andel av marknaden för andningsinhalationsenheter, stödd av ökad medvetenhet om kroniska andningssjukdomar och utökad tillgång till primärvårdstjänster. Länder som Saudiarabien, Förenade Arabemiraten och Sydafrika visar ökad användning av avancerade inhalatorer på grund av högre exponering för föroreningar och livsstilsrelaterade andningsutmaningar. Regeringsprogram främjar tidig upptäckt och långsiktig hantering, vilket ökar efterfrågan på dosinhalatorer och kompakta nebulisatorer. Begränsad överkomlighet i flera afrikanska nationer bromsar dock bredare användning. Trots begränsningar stödjer pågående investeringar i modernisering av sjukvården en gradvis ökning av användningen av inhalationsenheter.

Marknadssegmenteringar:

Efter produkt

- Torrpulverinhalatorer

- Dosinhalatorer

- Nebulisatorer

Efter teknik

- Manuellt drivna inhalationsenheter

- Digitalt drivna inhalationsenheter

Efter sjukdomsindikation

- Astma

- Kronisk obstruktiv lungsjukdom

- Pulmonell arteriell hypertension

- Övriga

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för andningsinhalationsenheter innehåller ledande företag som GSK plc, AstraZeneca, Boehringer Ingelheim, Novartis AG, Teva Pharmaceutical Industries, Koninklijke Philips, PARI Medical, Cipla Ltd., Chiesi Farmaceutici och Omron Healthcare. Dessa företag fokuserar på enhetsinnovation, digital integration och utökad terapeutisk täckning. Företag stärker portföljer genom sensoraktiverade inhalatorer, avancerade DPI-formuleringar och nästa generations nebulisatorplattformar. Digitala följsamhetslösningar, dataspårningsfunktioner och uppkopplade inhalatorer stödjer starkare retention bland patienter med kroniska tillstånd. Nyckelaktörer investerar i partnerskap med vårdgivare för att förbättra hanteringen av andningssjukdomar och patientutbildningsprogram. Tillverkare ökar också produktionskapaciteten över Europa, Asien och Stillahavsområdet och Nordamerika för att möta den ökande efterfrågan på KOL- och astmabehandlingar. Kontinuerlig FoU inom läkemedel–enhetskombinationer, miljövänligare drivmedel och kompakta system för hemmabruk förstärker konkurrensen och formar långsiktigt marknadsledarskap.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- AstraZeneca

- GlaxoSmithKline (GSK)

- Boehringer Ingelheim

- Novartis AG

- Teva Pharmaceutical Industries

- Cipla Ltd.

- Koninklijke Philips N.V.

- PARI GmbH

- Omron Healthcare

- Merck & Co., Inc.

Senaste utvecklingen

- I juli 2025 fick AstraZenecas miljövänliga omformulering av Trixeo Aerosphere (med en nästa generations låg-GWP-drivgas) stöd från EU:s läkemedelsregulatoriska panel, CHMP.

- I maj 2025 meddelade AstraZeneca att deras trippelkombinationsinhalator Breztri Aerosphere uppnådde alla primära mål i två sena kliniska prövningar för okontrollerad astma.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Teknologi, Sjukdomsindikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan ökar när patienter går över till smarta inhalatorer med stöd för realtidsövervakning.

- Digitala plattformar integreras med inhalatorer för att förbättra följsamhetsspårning och kliniska beslut.

- Miljövänliga inhalatordesigner får genomslag när reglerande myndigheter driver på för lägre utsläpp.

- AI-aktiverade inhalatorer förbättrar doseringsnoggrannheten och minskar felanvändning bland viktiga patientgrupper.

- Hembaserad andningsvård expanderar, vilket driver högre försäljning av bärbara inhalatorsystem.

- Läkemedels–enhetskombinationsprodukter ökar marknadsandelar tack vare bättre terapeutiska resultat.

- Uppkopplade inhalatorer stödjer fjärrhantering av patienter med kroniska lungsjukdomar.

- Tillväxten accelererar i Asien och Stillahavsområdet med ökande fall av astma och KOL.

- Tillverkare investerar i avancerade sensorer och mikroaktuatorer för att förbättra prestanda.

- Partnerskap växer mellan läkemedelsföretag och digitala hälsoföretag för att stärka adoptionen.