Marknadsöversikt

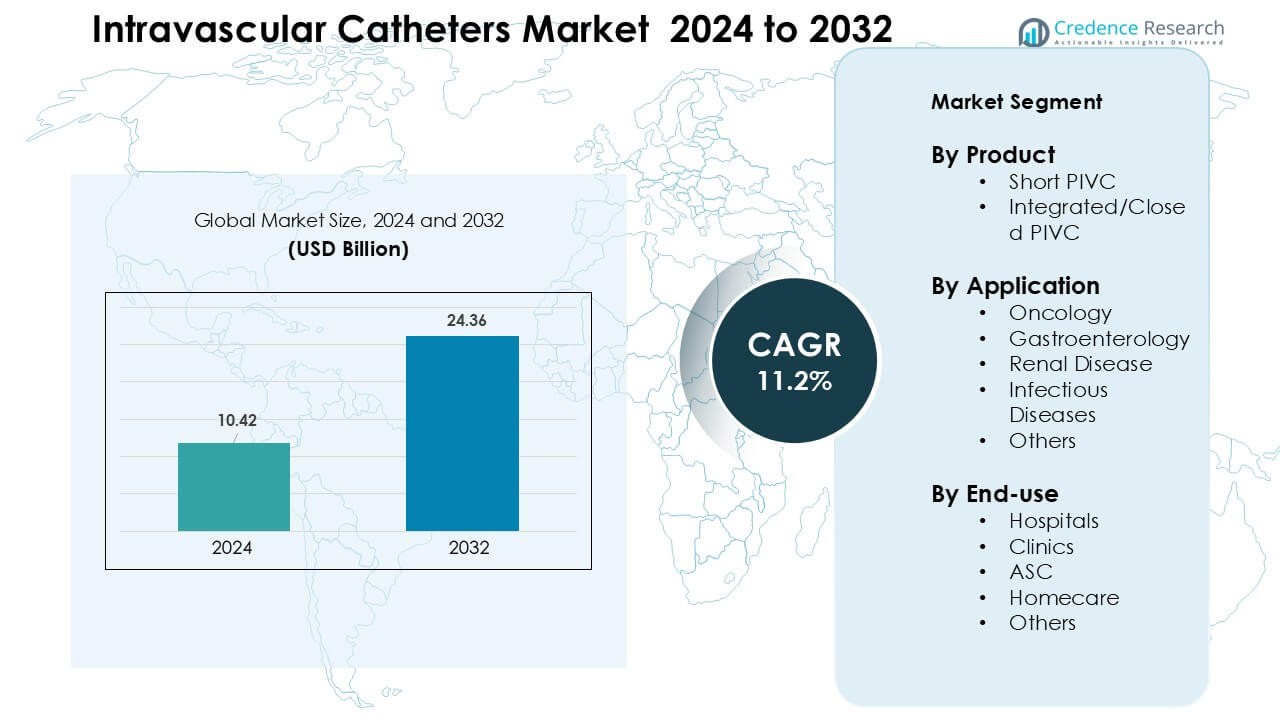

Marknaden för intravaskulära katetrar värderades till 10,42 miljarder USD år 2024 och förväntas nå 24,36 miljarder USD år 2032, med en tillväxttakt (CAGR) på 11,2% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för intravaskulära katetrar 2024 |

10,42 miljarder USD |

| Marknad för intravaskulära katetrar, CAGR |

11,2% |

| Marknadsstorlek för intravaskulära katetrar 2032 |

24,36 miljarder USD |

Marknaden för intravaskulära katetrar inkluderar stora aktörer som Abbott, Boston Scientific Corporation, Medtronic, Coloplast, Braun Melsungen AG, Vitality Medical, Koninklijke Philips N.V., B. Braun, Medtronic Plc och Melsungen. Dessa företag konkurrerar genom avancerade säkerhetsdesignade PIVCs, antimikrobiella teknologier och slutna katetersystem som minskar infektionsrisken och förbättrar klinisk effektivitet. Starka produktportföljer och breda sjukhuspartnerskap hjälper dessa företag att bibehålla en stabil global räckvidd. Nordamerika ledde marknaden 2024 med cirka 38% andel, stödd av höga procedurvolymer, snabb teknikadoption och starka investeringar i säkerhetsstandarder för vaskulär åtkomst.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för intravaskulära katetrar nådde 10,42 miljarder USD år 2024 och förväntas nå 24,36 miljarder USD år 2032, med en tillväxttakt (CAGR) på 11,2% under prognosperioden.

- Efterfrågan ökar i takt med att kroniska sjukdomar, onkologifall och akuta ingrepp expanderar, med korta PIVCs som leder produktsegmentet med cirka 68% andel tack vare bred användning på sjukhus och snabbare insättning.

- Slutna och säkerhetsdesignade katetrar får fäste när anläggningar fokuserar på infektionsförebyggande, längre användningstider och förbättrade patientresultat, stödda av framsteg inom antimikrobiella beläggningar och integrerade kateterdesigner.

- Marknaden förblir konkurrenskraftig med nyckelaktörer som expanderar portföljer av säkerhetskatetrar, stärker distributionsnätverk och investerar i utbildningsprogram; kostnadskänslighet i vissa regioner fortsätter att begränsa full adoption av avancerade system.

- Nordamerika hade den största regionala andelen med cirka 38% år 2024, medan onkologi dominerade applikationer med nästan 37% andel; Asien-Stillahavsområdet är den snabbast växande regionen tack vare ökande procedurvolymer och förbättrad hälsoinfrastruktur.

Marknadssegmenteringsanalys:

Efter produkt

Kort PIVC ledde produktsegmentet 2024 med cirka 68% andel tack vare bred användning i rutinmässig IV-terapi, akutvård och snabb läkemedelsleverans. Sjukhus föredrog korta PIVCs eftersom sjuksköterskor kan sätta in dem snabbt, och enheterna stöder ett brett spektrum av infusionsbehov. Efterfrågan ökade när vårdteam antog säkerhetsdesignade katetrar som minskar nålsticksskador och förbättrar användningstiden. Integrerade/slutna PIVCs expanderade i snabbare takt när leverantörer övergick till slutna system för att minska riskerna för blodomloppsinfektioner och förbättra patientkomforten.

- Till exempel, i en randomiserad studie från 2014 som jämförde öppna och slutna säkerhetsperifera IV-katetrar, använde en ledande tillverkare slutna säkerhets-PIVC:er, och sannolikheten att en standard (MOS) PIVC skulle förbli funktionell i 96 timmar var 79,9%.

Efter Användningsområde

Onkologi dominerade användningssegmentet 2024 med nästan 37% andel, drivet av ökande fall av cancer och frekventa infusionsbehov för kemoterapi och stödjande vård. Katetrar förblev väsentliga för upprepade doseringscykler, högviskösa läkemedel och hydreringsterapi. Användningen ökade när cancercentra standardiserade infusionsprotokoll och investerade i säkrare vaskulära åtkomstverktyg. Gastroenterologi, njursjukdomar och infektionssjukdomsterapier visade också stadig tillväxt, men onkologi behöll ledningen på grund av högre behandlingsintensitet och längre vårdperioder.

- Till exempel visade BD Nexiva™ Closed IV Catheter System en medianvistelsetid på upp till 144 timmar jämfört med 96 timmar för det öppna systemet i den randomiserade studien som tillverkaren hänvisade till, vilket stödjer längre kontinuerlig användning i infusionsintensiva miljöer som onkologiinfusionssviter.

Efter Slutanvändning

Sjukhus hade den största slutanvändningsandelen 2024 med cirka 61% eftersom de flesta akuta patienter behöver IV-åtkomst för mediciner, vätskor och diagnostik. Sjukhusens adoption förblev stark när anläggningar utökade vaskulära åtkomstprogram och utbildade team för att minska kateterrelaterade komplikationer. Efterfrågan ökade också med högre kirurgiska volymer och akutintag. Kliniker och ASCs visade ökat intresse för integrerade PIVC:er för öppenvårdsinfusioner, medan hemtjänstadoptionen växte i kroniska terapimiljöer, men sjukhus förblev den dominerande användargruppen.

Viktiga Tillväxtdrivare

Ökande Börda av Kroniska och Akuta Sjukdomar

Ökande fall av cancer, hjärt-kärlsjukdomar, njursvikt och infektionssjukdomar fortsätter att öka behovet av pålitlig vaskulär åtkomst. Sjukhus använder intravaskulära katetrar för kemoterapi, dialysstöd, antibiotikabehandling och vätskeresuscitering. Tillväxten kommer också från högre kirurgiska volymer och akutintag där snabb vaskulär åtkomst är avgörande för att stabilisera patienter. Åldrande befolkningar ökar ytterligare trycket då äldre vuxna behöver mer infusionsbaserade terapier och övervakning. Hälsosystem investerar i strukturerade vaskulära åtkomstprogram för att minska komplikationer, vilket ökar användningen av avancerade katetrar. När behandlingsintensiteten ökar över vårdmiljöer förblir efterfrågan på korta perifera katetrar, slutna system och specialåtkomstanordningar på en stadig uppåtgående bana.

- Till exempel har det globala antalet patienter som behöver hemodialys ökat kraftigt: världen över behöver nu cirka fyra miljoner människor hemodialys, vilket återspeglar den ökande bördan av slutstadiets njursjukdom och njursvikt som kräver pålitlig vaskulär åtkomst för dialys.

Skifte mot Säkrare och Slutna Katetersystem

Vårdinrättningar fortsätter att övergå från traditionella öppna katetrar till slutna eller integrerade designer för att förbättra säkerheten och minska blodomloppsinfektioner. Slutna system minskar exponeringen för föroreningar och minimerar hanteringssteg, vilket hjälper vårdteam att minska kateterrelaterade komplikationer. Regelverk stödjer också denna förändring när sjukhus antar säkerhetsutformade enheter för att uppnå infektionsförebyggande mål. Tillverkare svarar med produkter som förbättrar liggtid och minskar insättningsfel. Ökad medvetenhet om patientsäkerhet, i kombination med starkare kliniska riktlinjer, driver snabb adoption av avancerade PIVC:er. Tillväxten är stark inom onkologi, akutvård och kroniska infusionsprogram, där tillförlitlig tillgång och minskad infektionsrisk är högsta prioritet. Denna förändring uppmuntrar innovation inom antimikrobiella beläggningar och fixeringsteknologier.

- Till exempel, i en randomiserad kontrollerad studie som jämför integrerade (slutna) PIVC-system med traditionella icke-integrerade, uppnådde de integrerade PIVC:erna en median liggtid på 144,5 timmar (≈ 6 dagar) jämfört med 99 timmar (≈ 4 dagar) för icke-integrerade system.

Expansion av öppenvårds- och hemvårdsinfusion

Öppenvårdscenter, ASC:er och hemvårdsprogram använder i allt högre grad intravaskulära katetrar när vården förflyttas från slutenvårdsmiljöer. Patienter med cancer, kroniska infektioner och gastrointestinala tillstånd får fler behandlingar utanför sjukhus eftersom dessa miljöer sänker kostnader och förbättrar komforten. Ökningen av heminfusionstjänster ökar också efterfrågan på katetrar med bättre stabilitet, förenklad insättning och förlängd liggtid. Vårdgivare föredrar slutna PIVC:er för dessa miljöer eftersom de minskar underhållskomplexiteten och förbättrar säkerheten. När hälsosystemen skalar upp fjärrvårdsmodeller utvecklar katetertillverkare lösningar anpassade för decentraliserad vård. Tillväxten fortsätter när betalare stödjer hemterapi för att minska sjukhusbelastningen och förbättra patientresultaten.

Viktiga trender och möjligheter

Teknologiska framsteg inom kateterdesign

Innovation stärker kateterprestanda genom bättre material, kinkresistenta slangar och avancerade beläggningar som minskar irritation och trombos. Tryckresistenta designer hjälper kliniker att leverera komplexa infusionsläkemedel med högre noggrannhet och komfort. Integrerade stabiliseringsvingar och nålsäkerhetsfunktioner förbättrar insättningsframgång och minskar komplikationer. Dessa uppgraderingar stödjer sjukhus som strävar efter att standardisera kvaliteten på vaskulär åtkomst och minska infektionsfrekvenser. Teknik spelar en stor roll i att utöka användningen av slutna system, antimikrobiellt belagda katetrar och ultraljudsstyrda insättningsverktyg. När forskning förbättrar biokompatibilitet och hållbarhet öppnar prestandavinster nya användningsområden inom onkologi, intensivvård och långsiktig infusionsterapi.

- Till exempel har forskare utvecklat en ny antimikrobiell kateterbeläggning som integrerar seleniumnanopartiklar (Se-NP) via en enstegs tvärbindningsprocess. Denna beläggning minskar drastiskt bakteriell vidhäftning och proteinadsorption på kateterytor, vilket hämmar kolonisering av vanliga patogener som Staphylococcus aureus och Enterococcus faecalis.

Ökande investeringar i infektionskontrollösningar

Sjukhus prioriterar enheter som minskar kateterassocierade blodomloppsinfektioner, vilket skapar stark efterfrågan på lösningar med antimikrobiella egenskaper, fixeringsanordningar och förbättrad spolteknik. Leverantörer antar katetrar byggda med säkrare hubbar, slutna portar och bättre flödesstabilitet. Tillverkare lägger till desinficerande lock och barriärsystem för att stödja efterlevnad av kliniska protokoll. Regulatoriskt tryck driver anläggningar att minska infektionsfrekvenser, vilket uppmuntrar upphandling av avancerade katetrar över avdelningar. När budgetar för infektionskontroll ökar, expanderar efterfrågan i både utvecklade och framväxande marknader. Dessa förbättringar stödjer konsekvent kvalitet i högriskenheter, inklusive onkologi, intensivvård och akutsjukvård.

- Till exempel rapporterade en klinisk utvärdering 2022 av PIVC:er med slutna hubbsystem och desinficerande portlock en minskning av incidensen av kateterassocierade blodomloppsinfektioner från 3,2 per 1 000 kateterdagar (med öppna standardenheter) till 0,4 per 1 000 kateterdagar, vilket visar en mer än 8-faldig minskning efter införandet av slutna hubbar, antimikrobiellt kompatibla katetrar med korrekta underhållsprotokoll.

Möjligheter i framväxande marknader och öppenvård

Tillväxten accelererar i Asien-Stillahavsområdet, Latinamerika och Mellanöstern när sjukhus utökar infusionskapaciteten, förbättrar akutvården och bygger moderna specialcentra. Ökande försäkringsskydd ökar tillgången till behandling, vilket ökar användningen av katetrar för kroniska och akuta sjukdomar. Ambulatoriska kirurgiska centra och kliniker i dessa regioner växer snabbt, vilket skapar stark efterfrågan på korta PIVC:er och slutna säkerhetssystem. Globala tillverkare samarbetar med lokala distributörer för att förbättra leveranssäkerheten och utbildningsprogrammen. Dessa marknader erbjuder utrymme för utökade produktportföljer, inklusive antimikrobiellt belagda katetrar och integrerade designer anpassade för vårdmiljöer med hög volym.

Viktiga utmaningar

Risk för kateterrelaterade infektioner och komplikationer

Kateterassocierade infektioner, flebit och infiltration förblir viktiga utmaningar som begränsar resultat och ökar vårdkostnaderna. Anläggningar måste upprätthålla strikta insättnings- och underhållsprotokoll för att undvika blodomloppsinfektioner, vilket kräver skicklig omvårdnad, avancerad hygien och stabil tillgång på säkerhetsanordningar. Variationer i utbildning ökar komplikationsfrekvenser, särskilt i resurssvaga miljöer. Även om slutna och antimikrobiella katetrar minskar risken, begränsar kostnadstryck den breda användningen för vissa anläggningar. Hantering av komplikationer kräver konsekvent övervakning och strukturerade kärlåtkomstteam, vilket inte alla leverantörer kan stödja. Dessa frågor bromsar antagandet i segment med begränsade budgetar eller arbetskraft.

Höga kostnader för avancerade och säkerhetskonstruerade katetrar

Slutna PIVC:er, antimikrobiellt belagda katetrar och avancerade insättningssystem erbjuder starka kliniska fördelar men kommer till ett högre pris än standardenheter. Budgetbegränsade sjukhus, särskilt i framväxande marknader, står inför utmaningar med att anta premiumlösningar över alla avdelningar. Utbildning och enhetsstandardisering ökar den totala kostnaden, vilket gör upphandlingsbeslut svårare för mindre kliniker och offentliga sjukhus. Priskänslighet begränsar snabb expansion av avancerade teknologier även där efterfrågan finns. Tillverkare måste balansera kostnad och prestanda för att öka antagandet. Ekonomiska begränsningar fortsätter att försena uppgraderingar från traditionella katetrar i flera regioner.

Regional analys

Nordamerika

Nordamerika ledde marknaden för intravaskulära katetrar 2024 med cirka 38% andel, stödd av höga procedurvolymer, stark sjukhusinfrastruktur och snabb adoption av slutna och säkerhetsdesignade PIVC. Fall av cancer, hjärtsjukdomar och njursvikt förblev höga, vilket drev på en stadig efterfrågan på infusionsterapi. Sjukhus investerade i vaskulära åtkomstteam, infektionsförebyggande program och avancerade kateterteknologier för att förbättra resultaten. Utökade infusionscenter och hemterapi expanderade också, vilket stärkte produktanvändningen över vårdmiljöer. Kontinuerlig innovation från regionala tillverkare stödde ytterligare marknadsledarskap och påskyndade uppgraderingar mot integrerade katetersystem.

Europa

Europa hade ungefär 29% andel 2024, drivet av starka program för hantering av kroniska sjukdomar, standardiserade infusionsprotokoll och hög adoption av säkerhetsförbättrade katetersystem. Länder som Tyskland, Frankrike och Storbritannien utökade dagvårds-onkologitjänster, vilket ökade behovet av hållbar vaskulär åtkomst. Sjukhus följde strikta kliniska riktlinjer för katetervård, vilket ökade efterfrågan på slutna PIVC och antimikrobiella lösningar. Åldrande befolkningar krävde mer långsiktig infusionsvård, vilket stödde en stadig marknadsexpansion. Regeringsledda infektionskontrollinitiativ uppmuntrade också bredare användning av avancerade enheter, vilket upprätthöll en konsekvent tillväxt över regionen.

Asien-Stillahavsområdet

Asien-Stillahavsområdet stod för cirka 23% andel 2024 och visade den snabbaste tillväxten när hälsoinfrastrukturen expanderade över Kina, Indien och Sydostasien. Ökande sjukhusinläggningar, högre kirurgiska volymer och ökande cancer- och njursjukdomsfall ökade efterfrågan på katetrar. Sjukhus uppgraderade infusionsenheter och antog säkerhetsdesignade katetrar för att minska infektionsrisker. Växande investeringar i ambulatorisk vård och heminfusionsprogram stödde bredare användning av korta PIVC och integrerade system. Förbättrad försäkringsskydd och urban hälso- och sjukvårdsmodernisering hjälpte till att påskynda adoptionen av avancerade vaskulära åtkomstteknologier över utvecklingsmarknader.

Latinamerika

Latinamerika fångade nästan 6% andel 2024, drivet av ökade sjukhusinläggningar, ökande kroniska sjukdomsbörda och statliga investeringar i offentlig sjukvård. Brasilien och Mexiko ledde efterfrågan när sjukhus utökade akut- och onkologitjänster, som är starkt beroende av perifera katetrar för infusionsterapi. Adoptionen av slutna PIVC ökade gradvis när anläggningar fokuserade på att sänka infektionsfrekvenser, även om kostnadskänslighet bromsade snabba uppgraderingar. Expansionen av privata kliniker och dagkirurgicenter ökade också produktanvändningen. Utbildningsprogram från globala tillverkare hjälpte till att förbättra standarderna för vaskulär åtkomst över stora marknader.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika hade cirka 4% andel 2024, med tillväxt driven av expanderande sjukhusnätverk, ökande icke-smittsamma sjukdomar och ökande investeringar i specialvård. Gulfstaterna ledde adoptionen av avancerade PIVC på grund av starkare budgetar och modern klinisk infrastruktur. Efterfrågan ökade inom onkologi, akutvård och njursjukdomshantering. I flera afrikanska länder ökade kateteranvändningen när tillgången till grundläggande infusionsterapi expanderade, även om adoptionen av slutna system förblev begränsad av budgetbegränsningar. Gradvisa förbättringar i infektionskontrollpraxis fortsatte att stödja marknadsutvecklingen över regionen.

Marknadssegmenteringar:

Efter produkt

- Kort PIVC

- Integrerad/Sluten PIVC

Efter tillämpning

- Onkologi

- Gastroenterologi

- Njursjukdom

- Infektionssjukdomar

- Övriga

Efter slutanvändning

- Sjukhus

- Kliniker

- ASC

- Hemsjukvård

- Övriga

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för intravaskulära katetrar inkluderar ledande företag som Abbott, Boston Scientific Corporation, Medtronic, Coloplast, Braun Melsungen AG, Vitality Medical, Koninklijke Philips N.V., B. Braun, Medtronic Plc och Melsungen. Dessa aktörer konkurrerar genom avancerade PIVC-designer, antimikrobiella beläggningar och slutna systemteknologier som minskar infektionsrisker och förbättrar insättningsframgång. Många företag stärker portföljer med säkerhetsutformade produkter och ultraljudsstyrda åtkomstverktyg för att möta ökande sjukhusstandarder. Strategiska åtgärder som produktlanseringar, regulatoriska godkännanden och utvidgning av leveranskedjan stödjer en starkare global räckvidd. Företag investerar också i klinikerutbildning och digitala stödplattformar för att förbättra resultat för vaskulär åtkomst. Nordamerika förblev den största regionala marknaden 2024, stödd av stark teknikadoption och väletablerade sjukvårdssystem.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Abbott

- Boston Scientific Corporation

- Medtronic

- Coloplast

- Braun Melsungen AG

- Vitality Medical

- Koninklijke Philips N.V.

- B. Braun

- Medtronic Plc

- Melsungen

Senaste utvecklingen

- I mars 2025 fick Abbott FDA Investigational Device Exemption (IDE) godkännande för att genomföra TECTONIC klinisk prövning av sitt Coronary Intravascular Lithotripsy (IVL) System (för att utvärdera IVL för behandling av svår kranskärlsförkalkning före stentning).

- I februari 2025 inkluderade Medtronic den första patienten i en global pivotal studie för sin Prevail™ läkemedelsbelagda ballong (DCB) avsedd för kranskärlsperkutana ingrepp, en kateterbaserad terapilösning som utvecklar dess interventionella kardiologiportfölj.

- I december 2024: Boston Scientific Corporation: Den amerikanska FDA klassificerade en återkallelse som involverade Boston Scientifics POLARx Cryoablation Balloon Catheters som mest allvarlig efter rapporter om esofagusskador och associerade biverkningar; företaget utfärdade användarråd och uppdaterade instruktioner istället för att ta bort produkten. (relevant för katetersäkerhet/marknadssentiment).

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Applikation, Slutanvändning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan kommer att öka i takt med att fall av kroniska och akuta sjukdomar fortsätter att öka världen över.

- Stängda och säkerhetsutformade PIVC:er kommer att få bredare användning för att minska infektionsrisker.

- Sjukhus kommer att investera mer i kärlåtkomstteam för att förbättra insättningsframgång och kateterlivslängd.

- Tillväxten av heminfusion och öppenvård kommer att öka användningen av långvariga och integrerade katetrar.

- Antimikrobiella beläggningar och avancerade biomaterial kommer att bli standard i premiumproduktlinjer.

- Ultraljudsstyrda insättningsverktyg kommer att användas mer, vilket förbättrar noggrannheten i svåra kärlåtkomstfall.

- Framväxande marknader kommer att påskynda antagandet i takt med att hälsoinfrastruktur och försäkringsskydd expanderar.

- Tillverkare kommer att konkurrera genom utbildningsprogram, utvidgning av leveranskedjan och kliniska stödplattformar.

- Regulatoriskt fokus på infektionsreduktion kommer att driva anläggningar att uppgradera äldre katetermodeller.

- Digital övervakning och kateterspårningstekniker kommer att skapa nya möjligheter för prestationsförbättring.