Marknadsöversikt

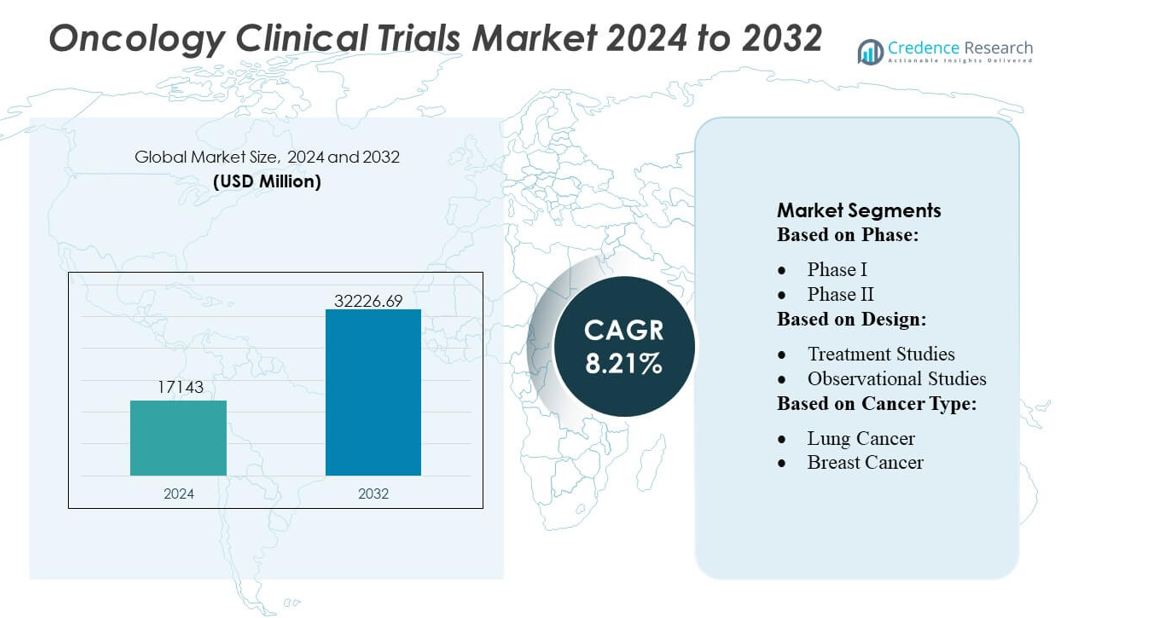

Marknaden för kliniska prövningar inom onkologi värderades till 17143 miljoner USD år 2024 och förväntas nå 32226,69 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 8,21% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för kliniska prövningar inom onkologi 2024 |

17143 miljoner USD |

| Marknadens CAGR för kliniska prövningar inom onkologi |

8,21% |

| Marknadsstorlek för kliniska prövningar inom onkologi 2032 |

32226,69 miljoner USD |

Marknaden för kliniska prövningar inom onkologi formas av en blandning av globala biopharma-innovatörer och specialiserade CRO:er som fortsätter att utöka kapaciteten inom precisionsonkologi, biomarkördrivna designer och decentraliserad prövningsgenomförande. Företag stärker sin konkurrenskraft genom avancerade dataplattformar, AI-aktiverade rekryteringssystem och multiregionala onkologiska nätverk som stöder snabb rekrytering över komplexa terapeutiska områden. Nordamerika leder den globala marknaden med en exakt andel på 43%, stödd av starka FoU-investeringar, omfattande cancerforskningsinfrastruktur och tidig adoption av adaptiva och genomiskt styrda prövningsmodeller. Regionens integrerade ekosystem positionerar det som den primära navet för storskalig klinisk utveckling inom onkologi.

Marknadsinsikter

- Marknadsstorleken för kliniska prövningar inom onkologi nådde 17143 miljoner USD år 2024 och kommer att stiga till 32226,69 miljoner USD år 2032 med en CAGR på 8,21%.

- Starka marknadsdrivkrafter inkluderar expanderande precisionsonkologiska pipelines, ökad adoption av biomarkörstratifierade studiedesigner och ökad integration av decentraliserade prövningsmodeller över tidiga och sena faser.

- Viktiga trender belyser AI-aktiverad patientmatchning, adaptiva plattformsprövningar och avancerade dataplattformar som förbättrar rekrytering och optimerar komplexa onkologiprotokoll.

- Konkurrensintensiteten ökar när globala biopharmaföretag och CRO:er investerar i multiregionala onkologiska nätverk, stärker genomiska testmöjligheter och förbättrar operativ effektivitet i fas II och fas III-segmenten, som har den största prövningsandelen.

- Regional analys visar att Nordamerika leder med 43% andel, stödd av mogen forskningsinfrastruktur, medan Asien-Stillahavsområdet expanderar snabbt på grund av stora patientpooler, accelererade godkännanden och ökande deltagande i precisions- och immunonkologiprövningar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter fas

Fas III dominerar marknaden för kliniska prövningar inom onkologi med en uppskattad andel på 48–50 %, understödd av dess avgörande roll i att validera storskalig effektivitet och säkerhet innan regulatorisk inlämning. Denna fas attraherar den högsta patientrekryteringen, längre studielängder och utökade geografiska prövningsområden, drivet av behovet av statistiskt robusta datamängder över olika populationer. Tillväxten accelererar när onkologisponsorer ökar investeringarna i sena skeden och antar adaptiva protokoll för att effektivisera resultatbedömningar. Den ökande efterfrågan på målinriktade terapier och immunonkologiska medel stärker ytterligare aktiviteten i fas III, vilket gör den till den centrala drivkraften för den totala kliniska utvecklingskostnaden.

- Till exempel används 3M Health Information mjukvarulösningar i många hälsosystem världen över, inklusive över 75 % av amerikanska sjukhus, och tusentals sjukhus litar på deras teknik. En äldre 3M-resurs från tiden före avknoppningen noterade att mer än 2 000 sjukhus hade valt plattformen sedan dess lansering.

Efter Design

Behandlingsstudier leder marknaden med nästan 70 % andel, drivet av ökningen av interventionella onkologiska prövningar som bedömer det terapeutiska värdet av små molekyler, biologiska läkemedel och cellbaserade terapier. Dessa prövningar dominerar på grund av deras direkta fokus på att utvärdera behandlingssvar, progressionsfri överlevnad och total överlevnad som slutpunkter. Antagandet av kombinationsterapidesign, biomarkörstyrda armar och dosoptimeringskohorter ökar prövningens komplexitet och volym. Observationsstudier växer stadigt i takt med att verklighetsbaserade bevis blir viktigare, men behandlingsstudier förblir den centrala delen då sponsorer prioriterar effektivitetsdrivna design för att säkra snabbare regulatoriska godkännanden.

- Till exempel rapporterar Nuance Communications att siffran över 2 miljarder realtids tal-till-text-transaktioner som hanteras av Dragon Medical One varje månad är en allmänt citerad statistik i företagets och pressens material, vilket visar den enorma skalan av deras molnoperationer.

Efter Cancertyp

Lungcancer står för den största andelen på ungefär 24–26 %, understödd av hög global förekomst, stark finansiering för immunterapi och målinriktad läkemedelsutveckling, och bred rekryteringsmöjlighet över regioner. Sponsorer intensifierar forskningen på EGFR-, ALK-, KRAS- och PD-L1-målinriktade terapier, vilket driver fortsatt prövningsexpansion. Bröstcancer följer tätt på grund av omfattande biomarkördrivna program och ökande efterfrågan på precisionsendokrin och HER2-riktade regimer. Ytterligare cancertyper som kolorektal, prostata och hematologiska maligniteter bidrar meningsfullt, men lungcancer behåller sin dominerande position på grund av sitt omfattande terapeutiska pipeline och snabba innovationscykel.

Viktiga Tillväxtdrivkrafter

Ökande Onkologiska Läkemedelspipelines och Accelererade Prövningsinitiativ

Marknaden växer när läkemedelsföretag expanderar sina onkologiska pipelines och ökar investeringarna i nya immunterapier, målinriktade hämmare och kombinationsregimer. Snabbare regulatoriska vägar som Breakthrough Therapy och Fast Track-designationer stödjer snabbare prövningsinitiering och förbättrar prövningsgenomströmningen. Ökningen av biologiska läkemedel, cellterapier och tumöragnostiska behandlingar ökar antalet tidiga fasstudier världen över. Expanderande samarbeten mellan CRO:er, cancercentra och biopharma-sponsorer effektiviserar ytterligare starttider för studier och ökar rekryteringseffektiviteten i komplexa onkologiska prövningar.

- Till exempel annonseras Optums Clinical Language Intelligence (CLI)-plattform som kapabel att utnyttja avancerad AI för att automatisera 100% av granskningen av klinisk dokumentation, fallidentifiering och initial kodtilldelning.

Framsteg inom precisionsmedicin och biomarkördrivna designer

Precision onkologi driver efterfrågan på biomarkör-stratifierade prövningar, adaptiva designer och genomisk-guidad behandlingsevaluering. Utbredd användning av NGS-paneler, flytande biopsier och följesdiagnostik förbättrar noggrannheten i patientselektion och minskar avhopp i prövningar. Stratifierad rekrytering förbättrar svarsfrekvensens slutpunkter och stärker evidensgenerering för mindre, molekylärt definierade populationer. Sponsorer integrerar alltmer realtids molekylär profilering och AI-aktiverad patientmatchning för att påskynda rekryteringen. Dessa innovationer ökar sannolikheten för prövningsframgång och driver en stadig efterfrågan på biomarkörbaserade onkologistudier inom läkemedels- och akademiska forskningsmiljöer.

- Till exempel hanterar Epic Systems’ EHR-programvara över 305 miljoner patientjournaler över olika vårdorganisationer globalt och inom USA. Denna siffra citeras ofta i många branschrapporter och Epics egna material.

Utvidgning av global prövningsinfrastruktur och CRO-kapaciteter

Växande investeringar i onkologiforskningsinfrastruktur, särskilt i Asien-Stillahavsområdet och Europa, stärker marknadens globala kliniska prövningsfotavtryck. CRO:er utökar kapaciteter inom databehandling, decentraliserade operationer och avancerad analys för att hantera komplexa onkologiprotokoll. Framväxande länder erbjuder konkurrenskraftiga driftskostnader, olika patientpooler och stödjande regulatoriska reformer, vilket lockar multinationella prövningssponsorer. Utvidgningen av specialiserade onkologicenter, digitala patientspårningsplattformar och fjärrövervakningstekniker förbättrar ytterligare prövningens skalbarhet, effektivitet och multiregionalt deltagande, vilket påskyndar genomförandet av sena fasens onkologiprövningar.

Viktiga trender & möjligheter

Tillväxt av decentraliserade och hybrida onkologiprövningar

Onkologiprövningar antar alltmer decentraliserade och hybrida modeller med hjälp av fjärrövervakning, ePROs, virtuella besök och hem-baserad provtagning. Dessa modeller minskar patientbördan, förbättrar retentionen och stödjer kontinuerlig datainsamling över multiregionala studier. Onkologi-specifika DCT-lösningar möjliggör närmare symptomspårning och bättre toxicitetsrapportering, medan tele-onkologiplattformar utökar rekryteringen från landsbygds- och underbetjänade områden. Denna förändring erbjuder starka möjligheter för CRO:er, digitala hälsoföretag och teknikleverantörer att utveckla onkologi-anpassade decentraliserade prövningsmoduler och patientcentrerade engagemangsverktyg.

- Till exempel utvärderar Wolters Kluwers UpToDate-plattform statistik över att UpToDate-plattformen utvärderar över 1,1 miljarder kliniska frågor per år, vilket är en allmänt citerad mätning i Wolters Kluwers företagsmaterial och nyhetsrapporter, vilket visar den massiva omfattningen av informationsåtkomst för kliniker.

Ökad användning av AI, digitala biomarkörer och verkliga data

AI-drivna analyser, digitala biomarkörer och plattformar för verkliga bevis transformerar design och genomförande av onkologiprövningar. Maskininlärningsmodeller förbättrar patientmatchning, förutsäger toxicitetsrisker och effektiviserar protokolloptimering. Bärbara biosensorer stödjer kontinuerlig övervakning av vitala funktioner och behandlingssvar, vilket ökar värdet av funktionella slutpunkter. Integration av verkliga data stärker säkerhetsbedömningar och jämförande effektanalyser. Dessa framsteg öppnar möjligheter för teknikaktiverade CRO-partnerskap, avancerade dataplattformar och AI-guidad onkologiprövningsstrategier som minimerar förseningar och förbättrar förutsägbarheten av resultat.

- Till exempel rapporterade Skillsoft en 30% ökning år över år (YoY) i antalet teknikstudenter på sin plattform. Denna siffra inkluderade en 74% ökning specifikt av AI-studenter.

Möjligheter inom Cell- & Gen-terapi och Immuno-Onkologi-studier

Den snabba expansionen av CAR-T, TCR-terapier, bispecifika antikroppar och personliga cancervacciner skapar starka möjligheter för specialiserade onkologiska studietjänster. Dessa avancerade modaliteter kräver komplex logistik, genomisk profilering och mycket kontrollerade tillverknings-till-klinik-arbetsflöden. Ökningen av tumöragnostiska indikationer och immunmodulerande kombinationer driver innovativa studiedesigner som korg- och paraplystudier. Höga ouppfyllda behov inom hematologiska maligniteter och solida tumörer driver sponsorer att driva påskyndade globala utvecklingsprogram, vilket utökar möjligheterna för CRO:er, biomarkörslaboratorier och avancerade studieförvaltningsteknologier.

Viktiga utmaningar

Höga hinder för patientrekrytering och förseningar i inskrivning

Onkologiska studier står inför ihållande utmaningar i att identifiera berättigade patienter på grund av strikta inklusionskriterier, biomarkörkrav och konkurrens bland flera samtidiga studier. Långsam rekrytering förlänger studietidslinjer och ökar driftskostnaderna. Begränsad medvetenhet, resebördor och koncentrationen av studier vid stora akademiska centra begränsar deltagandet från landsbygds- och underbetjänade befolkningar. Sponsorer fortsätter att möta förseningar i molekylära testomloppstider och remissvägar, vilket komplicerar patientidentifiering och ökar sannolikheten för tidigt avhopp eller protokollavvikelser.

Ökad studiekomplexitet och stigande driftskostnader

Komplexiteten i onkologiska protokoll, inklusive multiarmade designer, biomarkörstratifiering och intensiv säkerhetsövervakning, ökar avsevärt driftsbördan. Avancerade terapier som immunterapier och cellbaserade behandlingar kräver specialhantering, långsiktig uppföljning och strikt regulatorisk efterlevnad, vilket driver upp studiekostnaderna. Datavolym från genomik, bildbehandling och digitala slutpunkter bidrar till analyskomplexiteten. Sponsorer måste investera kraftigt i teknik, specialiserad personal och högkvalitativ infrastruktur på plats, vilket skapar betydande finansiella och logistiska utmaningar som kan begränsa studiens skalbarhet.

Regional analys

Nordamerika

Nordamerika dominerar marknaden för onkologiska kliniska studier med en uppskattad 42–44% andel, stödd av robust FoU-utgifter, starka biofarmaceutiska pipelines och den höga koncentrationen av NCI-designade cancercenter. Regionen drar nytta av tidig adoption av precisionsonkologi, omfattande genomisk-testinfrastruktur och stark integration av biomarkördrivna studiedesigner. Gynnsamma regulatoriska vägar, såsom FDA:s genombrott och påskyndade godkännanden, förkortar utvecklingstidslinjer och ökar sponsorernas deltagande. CRO:er och akademiska nätverk expanderar aktivt decentraliserade onkologiska studiemodeller, vilket förbättrar rekryteringseffektiviteten och stödjer multiindikationsstudier över olika patientgrupper.

Europa

Europa innehar cirka 27–29% andel av marknaden för kliniska prövningar inom onkologi, drivet av starka kliniska forskningsnätverk, avancerade cancerregister och harmoniserade regulatoriska processer under EMA-ramverk. Länder som Tyskland, Storbritannien och Spanien leder prövningsaktiviteten tack vare stora onkologiska patientpopulationer och specialiserade onkologiska centra. Regionen drar nytta av ökad användning av adaptiva prövningsdesigner, ökad genomisk profilering och omfattande offentliga–privata partnerskap som stödjer immunonkologi och studier av sällsynta cancerformer. Växande investeringar i digital hälsoinfrastruktur och gränsöverskridande forskningsprogram stärker genomförandet av onkologiska prövningar över flera länder och förbättrar effektiviteten i patientrekryteringen.

Asien-Stillahavsområdet

Asien-Stillahavsområdet har nästan 22–24% marknadsandel, drivet av snabb ökning av cancerincidens, konkurrenskraftiga prövningskostnader och betydande statligt stöd för onkologisk forskning. Kina, Japan, Sydkorea och Australien driver regionalt ledarskap genom stark infrastruktur för kliniska prövningar, växande inhemska biopharma-pipelines och accelererade regulatoriska reformer som förbättrar studiegodkännanden. Stora, genetiskt olika patientgrupper förbättrar rekryteringshastigheten och stödjer biomarkörberikade och sällsynta cancerstudier. CRO-expansion och ökad användning av decentraliserade och hybridprövningsmodeller stärker ytterligare Asien-Stillahavsområdets position som en kritisk knutpunkt för sena fasens kliniska prövningar inom onkologi.

Latinamerika

Latinamerika fångar 4–5% andel av marknaden för kliniska prövningar inom onkologi, med fördel av kostnadseffektiva operationer, expanderande nätverk av utredare och en växande förekomst av solida tumörer som stödjer accelererad rekrytering. Brasilien, Mexiko, Argentina och Colombia förblir nyckeldestinationer för studier över flera länder tack vare förbättrade regulatoriska tidslinjer och stärkt platskvalitet. Ökande investeringar i diagnostisk infrastruktur möjliggör bättre biomarkörbaserat patienturval. Trots framsteg skapar variationer i godkännandeprocesser och begränsad digitalisering operativa utmaningar, även om ökande CRO-partnerskap och statligt stödda prövningsinitiativ fortsätter att öka regionens attraktivitet för onkologisk forskning.

Mellanöstern & Afrika (MEA)

Regionen Mellanöstern & Afrika innehar omkring 2–3% andel, påverkad av förbättrad kapacitet för onkologisk vård, ökande cancerdetekteringsfrekvenser och statligt drivna initiativ för att stärka ekosystemen för klinisk forskning. Länder som Saudiarabien, Förenade Arabemiraten och Sydafrika leder deltagandet i prövningar tack vare expanderande specialiserade cancercentra och förbättrad regulatorisk klarhet. Internationella sponsorer genomför alltmer tidiga fasens genomförbarhetsstudier och sena fasens rekryteringsstudier här på grund av tillgång till behandlingsnaiva populationer. Dock begränsar begränsad infrastruktur för genomisk testning och ojämn platsberedskap tillväxten av storskaliga onkologiska prövningar, även om pågående modernisering av hälso- och sjukvården fortsätter att skapa nya möjligheter.

Marknadssegmenteringar:

Efter fas:

Efter design:

- Behandlingsstudier

- Observationsstudier

Efter cancertyp:

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för kliniska prövningar inom onkologi kännetecknas av en mycket konkurrensutsatt miljö formad av globala sponsorer och kontraktsforskningsorganisationer, inklusive PAREXEL International Corporation, Syneos Health, AstraZeneca, Medpace, Gilead Sciences, Inc., Merck & Co., Inc., Novotech, PRA Health Sciences, IQVIA Inc, och F. Hoffmann-La Roche Ltd. Marknaden för kliniska prövningar inom onkologi förblir mycket konkurrensutsatt då globala sponsorer och CROs intensifierar investeringar i precisionsonkologi, immunonkologi och avancerade prövningsmetoder. Företagen prioriterar adaptiva designer, biomarkördriven rekrytering och realtidsdataanalys för att förbättra studiens effektivitet och påskynda regulatoriska inlämningar. Den växande användningen av decentraliserade och hybrida prövningsmodeller förbättrar patienttillgängligheten och stöder kontinuerlig övervakning över multiregionala studier. Specialiserade onkologisajter, genomiska testnätverk och AI-aktiverade rekryteringsplattformar stärker ytterligare konkurrensdifferentieringen. Strategiska samarbeten, teknikintegrerade prövningshanteringslösningar och expansion till framväxande forskningscentra fortsätter att forma konkurrenslandskapet och höja prestationsstandarderna över hela marknaden.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste Utvecklingen

- I oktober 2025 öppnade Precision BioSciences sin första kliniska prövningsplats i USA på Massachusetts General Hospital för fas 1 ELIMINATE-B-studien, som undersöker den in vivo genredigeringsterapin PBGENE-HBV för kronisk hepatit B.

- I juli 2025 tecknade NeOnc Technologies Holdings, Inc., ett bioteknikföretag i klinisk fas som utvecklar transformativa behandlingar för hjärn- och centrala nervsystemets cancer, ett slutgiltigt avtal för ett strategiskt partnerskap med Abu Dhabi-baserade Quazar Investment.

- I maj 2025 samarbetade ImmunityBio med Saudiarabiens investeringsministerium, KFSHRC och KAIMRC för att lansera den FDA-godkända Cancer BioShield-plattformen, som introducerar immunåterställande terapier som riktar sig mot NK- och T-celler. Initiativet syftade till att förbättra cancervården och främja regionalt samarbete.

- I januari 2025 lanserade Charles River Laboratories Apollo för CRADL molnplattform för att effektivisera hyran av vivarium och forskningsprocesser, men expansionen av in vitro-onkologitjänster skedde som en del av en bredare, pågående strategi som inkluderade specifika partnerskapsmeddelanden tidigare.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Fas, Design, Cancertyp och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Precision onkologi kommer att driva mer biomarkör-stratifierade och genomiskt vägledda kliniska prövningsdesigner.

- AI och maskininlärning kommer att påskynda protokolloptimering och patientmatchningseffektivitet.

- Decentraliserade och hybrida onkologiprövningar kommer att expandera för att förbättra tillgängligheten och minska patientbördan.

- Immunonkologi och cellterapiprogram kommer att öka antalet komplexa, multiarmstudier.

- Reell världsevidens kommer att stärka regulatoriska inlämningar och långsiktiga säkerhetsbedömningar.

- Asien-Stillahavsområdet kommer att få större prövningsvolym på grund av snabb rekrytering och förbättrade regulatoriska reformer.

- Digitala biomarkörer och bärbar övervakning kommer att förbättra realtidsövervakning av toxicitet.

- Adaptiva och plattformsprövningsmodeller kommer att förkorta studietidslinjer och öka designflexibiliteten.

- CROs kommer att utöka specialiserade onkologikapaciteter för att hantera hög datakomplexitet.

- Globala samarbeten mellan platser, sponsorer och teknologipartners kommer att fördjupa prövningsskalbarhet och innovation.